ICMS E OUTROS TRIBUTOS ESTADUAIS

CALENDÁRIO FISCAL - EXERCÍCIO DE 2003

RESUMO: A presente Portaria traz disposições inerentes aos prazos de pagamento dos impostos, bem como das obrigações acessórias.

PORTARIA SEFAZ Nº 1.778, de 26.12.2002

(DOE de 31.12.2002)Dispõe sobre os períodos de apuração e prazos de pagamento dos impostos que menciona e adota outras providências.

O SECRETÁRIO DA FAZENDA, no uso da atribuição que lhe confere o art. 42, § 1º, II, da Constituição Estadual, e com fulcro no art. 28 da Lei nº 1.287, de 28 de dezembro de 2001, e no art. 38, I, do Regulamento do ICMS, aprovado pelo Decreto nº 462, de 10 de julho de 1997,

RESOLVE:

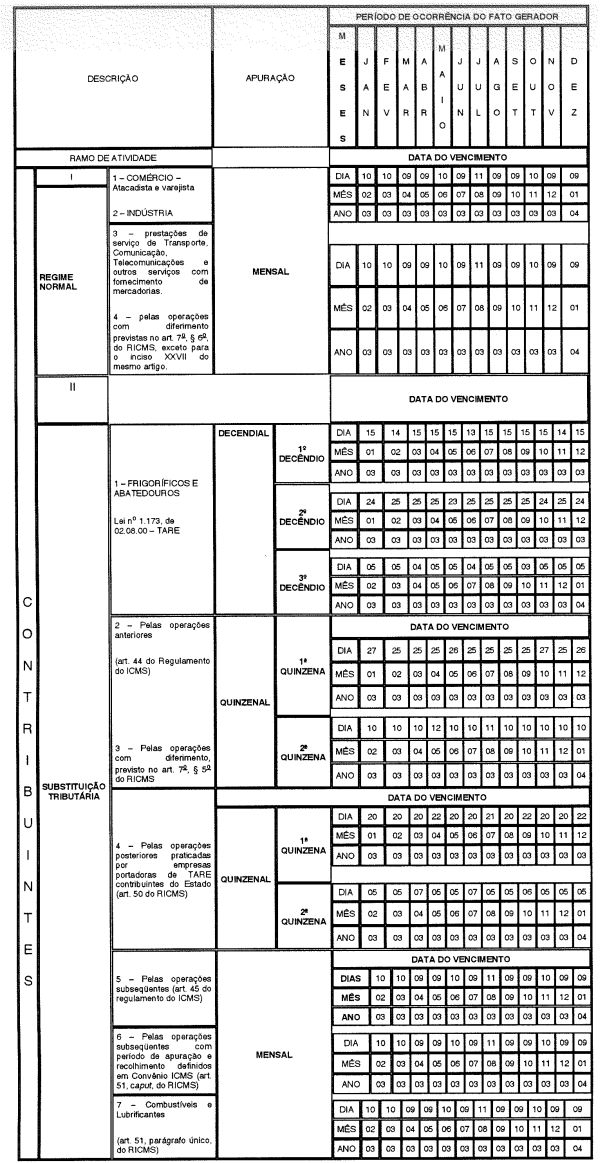

Art. 1º - O pagamento do ICMS pelos contribuintes deste Estado, com atividade econômica descrita nos incisos I e II, inclusive os substitutos tributários e os sujeitos à apresentação de demonstrativos de saldo credor, será realizado em observância aos períodos e prazos fixados no CALENDÁRIO FISCAL ICMS - EXERCÍCIO DE 2003, adotado na forma do Anexo I:

I - regime normal de apuração:

a) comércio atacadista e varejista;

b) indústria;

c) prestação de serviços de transporte, comunicação e telecomunicação;

d) com imposto diferido, nas operações previstas no art. 7º, § 6º, do RICMS, exceto os casos previstos no inciso XXVII;

II - regime de substituição tributária pelas operações:

a) anteriores;

b) com diferimento do imposto, previstas no art. 7º, § 5º, do RICMS;

c) posteriores, praticadas por empresas contribuintes do Estado portadoras de Termo de Acordo de Regime Especial - TARE;

d) posteriores, com período de apuração e recolhimento definidos em Convênios e Protocolos ICMS;

e) com combustíveis e lubrificantes;

f) de gados vivos para o abate, por frigoríficos e abatedouros.

Parágrafo único - Excluem-se dos prazos de que trata o caput os produtores agropecuários, extratores e as hipóteses para as quais hajam previsões específicas em contrário.

Art. 2º - Os comerciantes, industriais, depositários de mercadorias e os prestadores de serviços de transporte e de comunicação designados como substitutos tributários, para efeito de pagamento do ICMS devido por prestadores autônomos, deverão emitir um documento fiscal para cada serviço contratado.

Art. 3º - As empresas operadoras de serviços de telecomunicações e as empresas concessionárias de serviço público de energia elétrica entregarão o Documento de Apuração do ICMS - DAICMS na Coordenadoria de Arrecadação da Secretaria da Fazenda, no prazo estabelecido no Anexo II.

Art. 4º - O pagamento do Imposto sobre a Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos - ITCD far-se-á nos seguintes prazos:

I - nas transmissões por doação:

a) antes da lavratura do instrumento, se no Tocantins;

b) antes de sua transcrição, se o instrumento for lavrado em outro Estado;

c) de até dez dias, contado da tradição, na transmissão de bens móveis, títulos e créditos não sujeitos à transcrição;

II - sessenta dias, contado da data da abertura da sucessão, nas transmissões causa mortis;

III - sessenta dias, contado da morte do usufrutuário, nos casos de extinção de usufruto;

IV - trinta dias, contado do trânsito em julgado, nos casos de transmissão por sentença judicial.

Art. 5º - Os prazos para o cumprimento de obrigações fiscais acessórias relativas ao ICMS são os constantes do Anexo II.

Parágrafo único - Os estabelecimentos inscritos como contribuintes do ICMS ficam dispensados da apresentação da Guia de Informação prevista no art. 225 do Regulamento do ICMS, aprovado pelo Decreto nº 462, de 10 de julho de 1997.

Art. 6º - Esta Portaria entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 1º de janeiro de 2003.

João Carlos da Costa

Secretário

ANEXO I À PORTARIA SEFAZ Nº 1.778, de 26.12.2002

CALENDÁRIO FISCAL DO

ICMS

EXERCÍCIO DE 2003

ANEXO II À PORTARIA/SEFAZ Nº 1.778, de 26.12.2002

CALENDÁRIO FISCAL DO

ICMS

EXERCÍCIO DE 2003

DATA |

DISCRIMINAÇÃO DOS DOCUMENTOS A SEREM APRESENTADOS À SEFAZ |

A partir do protocolo do pedido |

Enquadramento de micro e pequena empresa (art. 449, § 3o do RICMS) |

30.04.03 |

Documento de Informações Fiscais - DIF (art. 214 do RICMS). |

31.01.03 |

Resumo de Inventário do Gado - (art. 251, § 3o do RICMS) |

03.03.2003 |

Resumo de

Inventário - escrita fiscal (art. 247, §§ 7o e 8o

do RICMS) |

10o dia do mês subseqüente |

Guia de Informação e Apuração do ICMS - Substituição Tributária - GIA-ST (art. 57, IV do RICMS) |

10o dia útil do mês subseqüente |

Documento de

Apuração do ICMS - DAICMS |

15o dia útil do mês subseqüente |

Documento de

Apuração do ICMS - DAICMS |

6o dia útil do mês subseqüente |

Guia de Apuração e Informação Mensal - GIAM (art. 224 do RICMS) |

15.04.03 |

Arquivos

Magnéticos com Operações Interestaduais (definido no TARE) |

60 dias a partir do último dia de cada trimestre |

Livros fiscais escriturados por sistema eletrônico de processamento de dados (art. 277 do RICMS). |