20 A.1 - OBSERVAÇÕES

20A.1.1 - Este registro deverá ser composto por

contribuintes do ICMS, prestadores de serviço de comunicação e telecomunicação,

20A.1.2 - CAMPO 02 - Valem as observações do subitem

11.1.5;

20A.1.3 - CAMPO 03 - Valem as observações do subitem

11.1.6.1;

20A.1.4 - CAMPO 04 - Valem as observações do subitem

11.1.8;

20A.1.5 - CAMPO 05 - Série

20A.1.5.1 - Em se tratando de documentos com seriação

indicada por letra, preencher com a respectiva letra (B ou C). No caso de documentos

fiscais de "Série Única" preencher com a letra U;

20A.1.5.2 - Em se tratando dos documentos fiscais de série

indicada por letra seguida da expressão "Única" ("Série B-Única",

"Série C-Única"), preencher o campo série com a respectiva letra (B ou C) e a

primeira posição do campo subsérie com a letra U, deixando em branco a posição não

significativa.

20A.1.5.3 - No caso de documento fiscal de "Série

Única" seguida por algarismo arábico ("Série Única 1", "Série

Única 2", etc...) preencher com a letra U. O algarismo respectivo deverá ser

indicado no campo Subsérie.

20A.1.5.4 - Em se tratando de documento fiscal sem

seriação deixar em branco.

20A.1.6 - CAMPO 06 - Subsérie

20A.1.6.1 - Em se tratando de documento fiscal sem

subseriação deixar em branco as duas posições.

20A.1.6.2 - No caso de subsérie designada por algarismo

aposto à letra indicativa da série ("Série B Subsérie 1", "Série B

Subséne 2" ou "Série B-1", "Série B-2", etc..) ou de documento

fiscal de série Única com subsérie designada por algarismo ("Série Única

1", "Série Única 2", etc...), preencher com o algarismo de subsérie (

"1", "2", etc...) deixando em branco a posição não significativa.

20A.1.7 - Tabela para preenchimento do campo 09:

Tabela de Código da identificação

do tipo de receita

Código |

Descrição do código de identificação do tipo de recceita |

1 |

Receita

própria |

2 |

Receita

de terceiros |

20A.1.8 - CAMPO 11 - Valem as observações do subitem 11.1.7;

20A.1.9 - CAMPO 18 - Valem as observações do subitem

11.1.14

20B. REGISTRO TIPO 77

SERVIÇOS DE COMUNICAÇÃO E TELECOMUNICAÇÃO

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

Tipo

|

"77"

|

2 |

1 |

2 |

N |

02 |

CNPJ/CPF

|

CNPJ/CPF

do tomador do serviço |

14 |

3 |

16 |

N |

03 |

Modelo

|

Código

do modelo da nota Fiscal |

2 |

17 |

18 |

N |

04 |

Série

|

Série

da nota Fiscal |

2 |

19 |

20 |

X |

05 |

Subsérie

|

Subsérie

da nota Fiscal |

2 |

21 |

22 |

X |

06 |

Número

|

Número

da Nota Fiscal |

10 |

23 |

32 |

N |

07 |

CFOP

|

Código

Fiscal de Operação e Prestação |

4 |

33 |

36 |

N |

08 |

Tipo

de Receita |

Código

da identificação do tipo de receita, conforme tabela abaixo |

1 |

37 |

37 |

N |

09 |

Número

do Item |

Número

de ordem do item na Nota Fiscal |

3 |

38 |

40 |

N |

10 |

Código

do Serviço |

Código

do serviço do informante |

11 |

41 |

51 |

X |

11 |

Quantidade

|

Quantidade

do serviço (com 3 decimais) |

13 |

51 |

64 |

N |

12 |

Valor

do Serviço |

Valor

bruto do serviço (valor unitário multiplicado por Quantidade) - com 2 decimais |

12 |

68 |

76 |

N |

13 |

Valor

do Desconto / Despesa Acessória |

Valor

do Desconto Concedido no item (com 2 decimais) |

12 |

77 |

88 |

N |

14 |

Base

de Cálculo do ICMS |

Base

de cálculo do ICMS (com 2 decimais) |

12 |

89 |

100 |

N |

15 |

Alíquota

do ICMS |

Alíquota

Utilizada no Cálculo do ICMS (valor inteiro) |

2 |

101 |

102 |

N |

16 |

CNPJ/MF |

CNPJ/MF

da operadora de destino |

14 |

103 |

116 |

N |

17 |

Código

(nº terminal) |

Código

que designa o usuário final na rede do informante |

10 |

117 |

126 |

N |

20B.1 - OBSERVAÇÕES

20B.1.1 - Este registro deverá ser composto por

contribuintes do ICMS, prestadores de serviço de comunicação e telecomunicação;

20B.1.2 - CAMPO 02 - Valem as observações do subitem

11.1.5;

20B.1.3 - CAMPO 03 - Valem as observações do subitem

11.1.8;

20B.1.4 - CAMPO 04 - Série

20B.1.4.1 - Em se tratando de documentos com seriação

indicada por letra, preencher com a respectiva letra (B ou C). No caso de documentos

fiscais de "Série Única" preencher com a letra U.

20B.1.4.2 - Em se tratando dos documentos fiscais de série

indicada por letra seguida da expressão "Única" ( "Série B-Única",

"Série C-Única"), preencher o campo série com a respectiva letra (B ou C) e a

primeira posição do campo subsérie com a letra U, deixando em branco a posição não

significativa

20B.1.4.3 - No caso de documento fiscal de "Série

Única" seguida por algarismo arábico ( "Série Única 1", "Série

Única 2", etc...) preencher com a letra U. O algarismo respectivo deverá ser

indicado no campo Subsérie.

20B.1.4.4 - Em se tratando de documento fiscal sem

seriação deixar em branco.

20B.1.5 - CAMPO 05 - Subsérie

20B.1.5.1 - Em se tratando de documento fiscal sem

subseriação deixar em branco as duas posições

20B.1.5.2 - No caso de subsérie designada por algarismo

aposto à letra indicativa da série ("Série B Subsérie 1", "Série B

Subsérie 2" ou "Série B-1", "Série B-2", etc..) ou de

documento fiscal de série Única com subsérie designada por algarismo ("Série

Única 1", "Série Única 2", etc...), preencher com o algarismo de

subsérie ( "1", "2", etc...) deixando em branco a posição não

significativa.

20B.1.6 - Tabela para preenchimento do campo 08:

Tabela de Código da identificação

do tipo de receita

Código |

Descrição do código de identificação do tipo de recceita |

1 |

Receita

própria |

2 |

Receita

de terceiros |

20B.1.7 - CAMPO 10 - Para efeito exclusivo de controle do

tipo de receita relativa ao serviço prestado, utilizar a codificação determinada pela

Anatel".

Art. 7º - O disposto nos arts. 5º e 6º passam a vigorar

em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2003.

Art. 8º - Fica acrescentado ao Anexo XXIV-A ao Decreto nº

9.740, de 27 de junho de 1997, que dispõe sobre o Código Fiscal de Operações e

Prestações, o código 1.604 com a seguinte redação (Ajuste SINIEF nº 05/02):

"1.604 - Lançamento do crédito relativo à compra de

bem para o ativo imobilizado."

Classificam-se neste código os lançamentos destinados ao

registro da apropriação de crédito de bens do ativo imobilizado."

Art. 9º - Fica acrescentado ao art. 17 do Decreto nº

9.740, de 27 de junho de 1997, o § 23, com a seguinte redação (Ajuste SINIEF nº

07/02).

"Art. 17 - ...

...

§ 23 - Em se tratando dos produtos classificados nos

códigos 3003 e 3004 da Nomenclatura Brasileira de Mercadoria/Sistema Harmonizado -

NBM/SH, na descrição prevista na alínea "b" do inciso IV deste artigo,

deverá ser indicado o número do lote de fabricação a que a unidade pertencer, devendo

a discriminação ser feita em função dos diferentes lotes de fabricação e respectivas

quantidades e valores (Ajuste SINIEF nº 07/02).

..."

Art. 10 - Fica acrescentado ao art. 5º, do Decreto nº

10.202, de 25 de novembro de 1999, o § 5º, com a seguinte redação (Conv. ICMS nº

143/02):

"Art. 5º - ...

...

§ 5º - O Estado do Piauí poderá exigir, que a Guia para

Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS, de que

trata o § 1º seja emitida eletronicamente, hipótese em que deverá ser numerada em

ordem cronológica (Conv. ICMS nº 160/02).

Art. 11 - Ficam acrescentados os arts. 5º-A e 5º-B, ao

Decreto nº 10.202, de 25 de novembro de 1999, com a seguinte redação (Conv. ICMS nº

143/02):

"Art. 5º-A - A entrega de mercadoria ou bem

importados do exterior pelo depositário estabelecido em recinto alfandegado, somente

poderá ser efetuada mediante prévia apresentação do comprovante de recolhimento do

ICMS, ou do comprovante de exoneração do imposto, se for o caso, e dos outros documentos

exigidos pela legislação deste Estado. (Conv. ICMS nº 143/02).

Art. 5º-B - O não cumprimento do disposto no artigo

anterior, implicará atribuição ao depositário, nos termos do art. 5º da Lei

Complementar nº 87, de 13 de setembro de 1996, da responsabilidade pelo pagamento do ICMS

incidente nas respectivas operações, bem como na aplicação das penalidades pertinentes

ao descumprimento das obrigações tributárias. (Conv. ICMS nº 143/02)."

Art. 12 - Os dispositivos a seguir indicados do Decreto nº

10.967, de 27 de dezembro de 2002, passam a vigorar com a seguinte redação (Conv. nº

148/02):

"Art. 3º - ...

...

V - entregar, mediante protocolo de recebimento, até o

sexto dia de cada mês, uma das vias protocoladas nos termos do inciso anterior, à

refinaria de petróleo ou suas bases, do relatório identificado como Anexo III;

...

"Art. 4º - ...

...

V - entregar, mediante protocolo de recebimento, até o

quarto dia de cada mês, uma das vias protocoladas nos termos do inciso anterior, ao

contribuinte que forneceu o produto revendido, do relatório identificado como Anexo III;

"Art. 5º - ...

...

IV - entregar, mediante protocolo de recebimento, até o

sexto dia de cada mês, uma das vias protocoladas nos termos do inciso anterior, à

refinaria de petróleo ou suas bases, do relatório identificado como Anexo V.

..."

"Art. 6º - ...

IV - entregar, mediante protocolo de recebimento, até o

quarto dia de cada mês, uma das vias protocoladas nos termos do inciso anterior, ao

fornecedor, em relação à gasolina A adquirida pelo emitente do relatório de outro

contribuinte substituído, do relatório identificado como Anexo V;

..."

"Art. 7º - ...

...

V - entregar, mediante protocolo de recebimento, até o

sexto dia de cada mês, uma das vias protocoladas nos termos do inciso anterior, à

refinaria de petróleo ou suas bases, do relatório identificado como Anexo III."

Art. 13 - Ficam acrescentados os dispositivos a seguir

indicados ao Decreto nº 10.967, de 27 de dezembro de 2002, com a seguinte redação

(Conv. ICMS nº 148/02):

"Art. 3º - ...

...

VI - remeter, até o sexto dia de cada mês, uma das vias

protocoladas nos termos do inciso anterior à Unidade federada de destino do produto, dos

relatórios identificados como Anexos II e III, bem como cópia da via protocolada do

relatório identificado como Anexo I;

..."

"Art. 4º - ...

...

VI - remeter, até o quarto dia de cada mês, uma das vias

protocoladas nos termos do inciso anterior à Unidade federada de destino do produto, dos

relatórios identificados como Anexos II e III, bem como cópia da via protocolada do

relatório identificado como Anexo I;

..."

Art. 5º - ...

...

V - remeter, até o sexto dia de cada mês, uma das vias

protocoladas nos termos do inciso anterior à Unidade federada de origem do produto, dos

relatórios identificados como Anexos IV e V;

..."

"Art. 6º - ...

...

VI - remeter, até o quarto dia de cada mês, uma das vias

protocoladas nos termos do inciso anterior à Unidade federada de origem do produto, dos

relatórios identificados como Anexos IV e V;

..."

"Art 7º - ...

...

VI - remeter, até o sexto dia de cada mês, uma das vias

protocoladas nos termos do inciso anterior à Unidade federada de destino do produto, dos

relatórios identificados como Anexos II e III, bem como cópia da via protocolada do

relatório identificado como Anexo I."

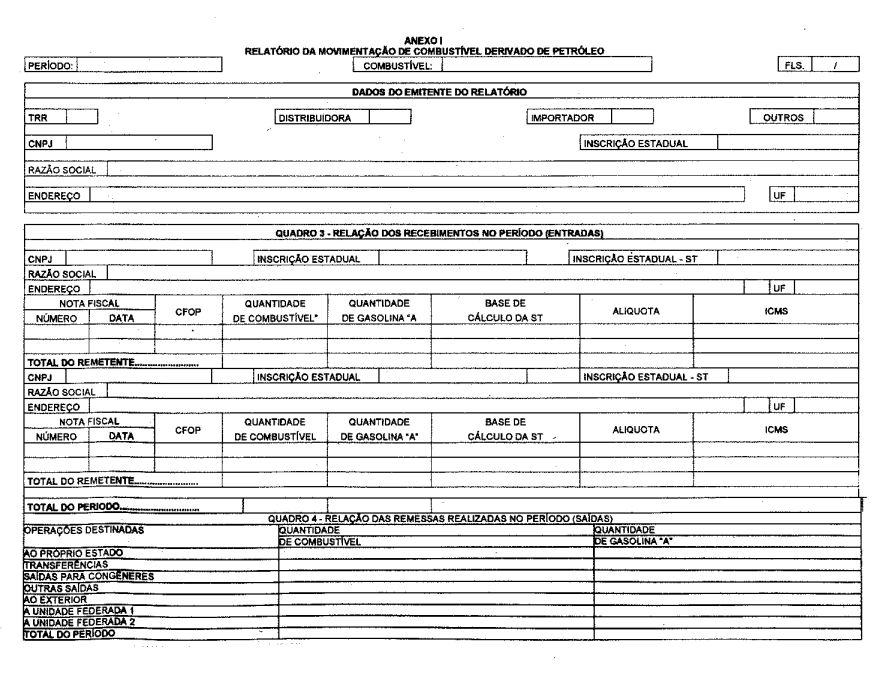

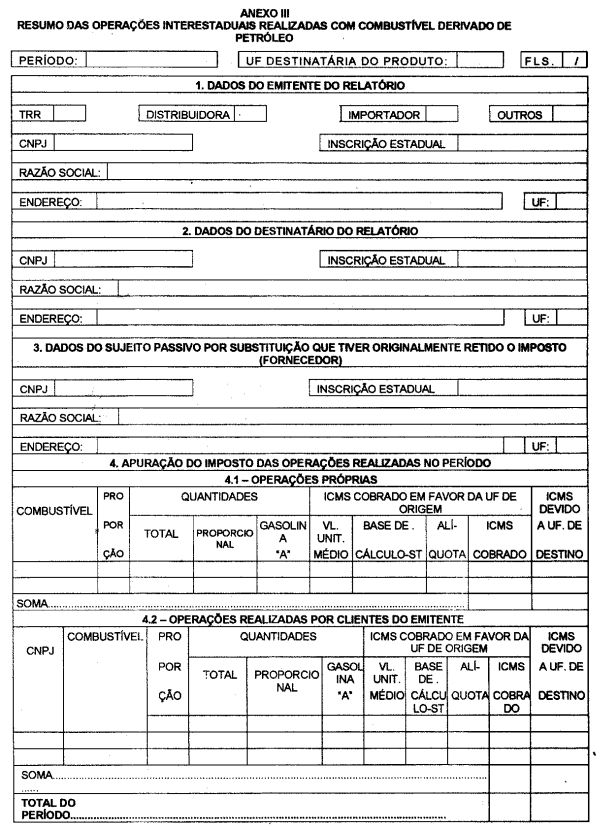

Art. 14 - Os Anexos I, III e V do Decreto nº 10.967, de 27

de dezembro de 2002, passam a vigorar com a redação baixada com este Decreto.

Art. 15 - Os itens a seguir indicados do Manual de

Instruções para Preenchimento, Anexo VIII ao Decreto nº 10.967, de 27 de dezembro de

2002, passam a vigorar com a seguinte redação (Ato COTEP nº 34/02):

...

"1.5 - No campo "FLS" deverá ser indicada a

numeração seqüencial das folhas que compõe o relatório no formato n1/n2 onde n1

corresponde ao número de ordem da folha e n2 ao número total de folhas. No caso dos

anexos II e IV, opcionalmente a numeração poderá ser feita por tipo de anexo.

...

2.8.3.10 - Quando a participação percentual de

determinado fornecedor for inferior a 1%, as quantidades relativas a este fornecedor

deverão ser incorporadas ao fornecedor com maior percentual de participação no estoque.

No caso de operações de transferências entre estabelecimentos do mesmo contribuinte,

este percentual será de 10%.

...

2.9.7 - Base de Cálculo da ST: Corresponderá ao total da

Base de Cálculo da ST destacado na Nota Fiscal. Se ocorrer aquisição sem pagamento de

nenhum ICMS a base de cálculo será zero. Se ocorrer aquisição com pagamento apenas do

ICMS Normal e sem retenção do ICMS ST deverá constar o valor da base de cálculo do

ICMS Normal. Caso o combustível tenha sido adquirido de um contribuinte substituído,

obter os dados nas informações complementares. No caso de Nota Fiscal de Simples

Remessa, sem destaque do imposto, obter a Base de Cálculo na Nota Fiscal correspondente

da operação que apura os valores do imposto.

...

2.9.9 - ICMS: Valor total do ICMS na operação No caso do

recolhimento de todos os tributos, será igual ao produto da Base de Cálculo da ST pela

Alíquota (ICMS operação própria acrescido do ICMS ST). Se ocorrer aquisição sem

pagamento de ICMS, informar zero, ou, se houver pagamento de parte, informar somente o

valor pago. Caso o combustível tenha sido adquirido de um contribuinte substituído,

obter os dados nas informações complementares. No caso de Nota Fiscal de Simples

Remessa, sem destaque do imposto, obter o valor do imposto na Nota Fiscal correspondente

da operação que apura os valores do imposto.

...

2.10.2.1 - Ao Próprio Estado - Deverão ser informadas as

quantidades totais relativas às saídas internas. Estas saídas serão informadas

separadamente por tipo de operação: TRANSFERÊNCIAS; SAÍDAS PARA CONGÊNERES e OUTRAS

SAÍDAS.

...

2.10.2.3 - A Unidade Federada 1.2 - Deverão ser informadas

as quantidades totais relativas às saídas interestaduais por unidade federada de

destino. Estes volumes serão iguais ao total dos Anexos II. acrescidos das operações

interestaduais realizadas pelos seus clientes relacionadas nestes anexos.

...

3.5.2.13 - (-) OP INTERESTADUAIS REALlZADAS P/

DESTINATÁRIO (a ser preenchido exclusivamente por contribuinte cujo cliente efetuou

operação interestadual subseqüente com os produtos adquiridos) - Para este campo

deverão ser transportados os valores e quantidades constantes do quadro 4 dos anexos III,

que tiverem sido recebidos de outros contribuintes substituídos (distribuidoras e TRR's)

que se localizam na UF de destino deste relatório e que estejam realizando, no período

em foco, operações interestaduais para outras UF's. (Para o preenchimento destes dados,

no campo ICMS DEVIDO deve ser transportado sempre o valor total do campo ICMS COBRADO)

...

4.6 - O relatório deverá ser apresentado na unidade

federada de localização do contribuinte, em 4 (quatro) vias, que serão protocoladas, e,

posteriormente, o contribuinte deverá remeter uma via protocolada para a UF de destino e

outra via protocolada para o contribuinte substituído fornecedor (TRR e distribuidora) ou

a refinaria de petróleo ou suas bases (distribuidora e importador). A última via

destina-se ao arquivo do contribuinte como comprovante de entrega. OBS.: O cabeçalho e o

quadro 1 deverão ser preenchidos conforme instruções gerais deste manual,

salientando-se que no campo "UF de Destino", constante do cabeçalho, deve ser

informada a UF de destino dos combustíveis arrolados no quadro 3.

...

4.11.1 - Definição: Serão apurados neste quadro os

impostos cobrados da UF de origem e devidos a UF de destino referentes às subseqüentes

operações interestaduais dos contribuintes substituídos que tiverem adquirido

combustível do emitente (distribuidora ou TRR) deste relatório. É importante destacar

que, também estas operações deverão ser informadas de acordo com a proporcionalidade

de participação de cada um dos fornecedores no estoque do emitente do relatório.

4. 11.2 - Preenchimento dos campos:

4.11.2.1 - CNPJ - CNPJ válido do cliente do emitente deste

relatório.

4.11.2.2 - COMBUSTÍVEL - Relacionar os combustíveis

adquiridos do fornecedor em foco (conforme relatórios anexo I do emitente) que tenham

sido objeto de operação interestadual (conforme o relatório anexo III, apresentado pelo

cliente do emitente deste relatório).

4.11.2.3. PROPORÇÃO - Será transportada do campo

"Proporção" do quadro 2 do relatório anexo I do emitente deste relatório,

relativo ao combustível selecionado, para a referência do fornecedor em foco neste

relatório.

4.11.2.4 - QUANTIDADE TOTAL - Total do combustível

remetido pelos clientes a UF de destino do relatório. Será transportado do campo

"QTDE DE COMBUSTÍVEL/ COMBUSTÍVEL" do quadro 4 do relatório anexo III,

apresentado pelos clientes do emitente deste relatório

4.11.2.5 - QUANTIDADE PROPORCIONAL: Trata-se da quantidade

de combustível remetida àquela UF pelos clientes do emitente, que será objeto de

repasse ou provisão com base nas informações deste relatório. Será proporcional ao

percentual de participação do fornecedor especificado no estoque do produto. Deverá ser

calculada de acordo com os dois campos anteriores (proporção multiplicada pela

quantidade total do combustível).

4.11.2.6 - QUANTIDADE DE GASOLINA "A": Quando o

produto informado for gasolina "C", informar a quantidade de gasolina

"A" no volume informado no campo anterior. Será transportada do campo

"QTDE DE GASOLINA A" do quadro 4 do relatório anexo III, apresentado pelo

cliente do emitente deste relatório, multiplicada pela proporção anteriormente

informada. Assim, a quantidade será proporcional ao volume de gasolina C informado no

campo anterior.

...

4.11.2.7 - ICMS COBRADO EM FAVOR DA UF DE ORIGEM.

4.11.2.7.1 - VALOR UNITÁRIO MÉDIO - Se o cliente do

emitente deste relatório estiver localizado na mesma UF do próprio emitente, o valor a

ser informado neste campo deverá ser transportado do campo valor unitário médio por

quantidade de combustível do quadro 4 do relatório anexo III do cliente do emitente

deste relatório. No entanto, se o cliente do emitente deste relatório estiver localizado

em UF distinta do próprio emitente, o valor a ser informado neste campo será

transportado do campo "Média Ponderada Unitária da BC-ST" do quadro l do

relatório anexo I do emitente do relatório relativo ao combustível selecionado.

4.11.2.7.2 - BASE DE CÁLCULO - ST - Corresponderá a

multiplicação da quantidade de combustível a repassar pelo valor unitário médio,

ambos indicados nos campos anteriores.

4.11.2.7.3 - ALÍQUOTA - Deverá ser informada a alíquota

interna do combustível em foco na UF de domicílio do (cliente) emitente relatório.

4.11.2.7.4 - ICMS COBRADO - Corresponderá ao imposto total

que poderá ser deduzido do estado de domicílio do emitente do relatório e será

equivalente a multiplicação da base de cálculo - ST pela alíquota informadas nos dois

campos imediatamente anteriores.

4.11.2.8 - ICMS DEVIDO A UF DE DESTINO - Será transportado

do campo "ICMS DEVIDO A UF DE DESTINO/COMBUSTÍVEL" do quadro 4 do relatório

Anexo III dos clientes do emitente deste relatório, devidamente multiplicada pela

proporção informada no campo "Proporção" deste quadro. Todavia, ressalta-se

que o valor transportado está limitado ao ICMS cobrado informado no quadro 4 do

relatório do cliente do emitente deste relatório, correspondendo, pois, ao efetivo valor

de repasse apurado pelo cliente. Obs.: Havendo mais de um produto no anexo III do cliente,

gerando simultaneamente complemento e ressarcimento, o valor a ser transportado para este

campo, no caso específico do produto que gera complemento, deverá ser deduzido do valor

efetivamente apurado no campo 5.5 do anexo III do cliente. Tal regra permite a

manutenção da consolidação entre ressarcimento e complemento apurados no anexo do

cliente.

...

4.12.1 - Definição: Destina-se a demonstrar o resultado

da apuração referente a dedução, repasse, ressarcimento e complemento do ICMS relativo

a totalização das operações interestaduais praticadas entre o estado de origem

(localidade do emitente deste relatório) e de destino (UF indicada no cabeçalho deste

relatório).

4.12.2 - Preenchimento dos campos:

4.12.2.1 - "IMPOSTO COBRADO EM FAVOR DA UNIDADE

FEDERADA DE ORIGEM" - Será o somatório dos valores transportados dos campos

"ICMS COBRADO/SOMA" dos quadros 4.1 e 4.2 deste relatório.

4.12.2.2 - "IMPOSTO DEVIDO EM FAVOR DA UNIDADE

FEDERADA DE DESTINO" - Será o somatório dos valores transportados dos campos

"ICMS DEVIDO A UF. DE DESTINO" dos quadros 4.1 e 4.2 deste relatório.

4 12.2.4 - "IMPOSTO A SER RESSARCIDO" - Se o

imposto informado no campo 5.1 for superior ao informado no campo 5.3, deverá ser

informada neste campo esta diferença.

...

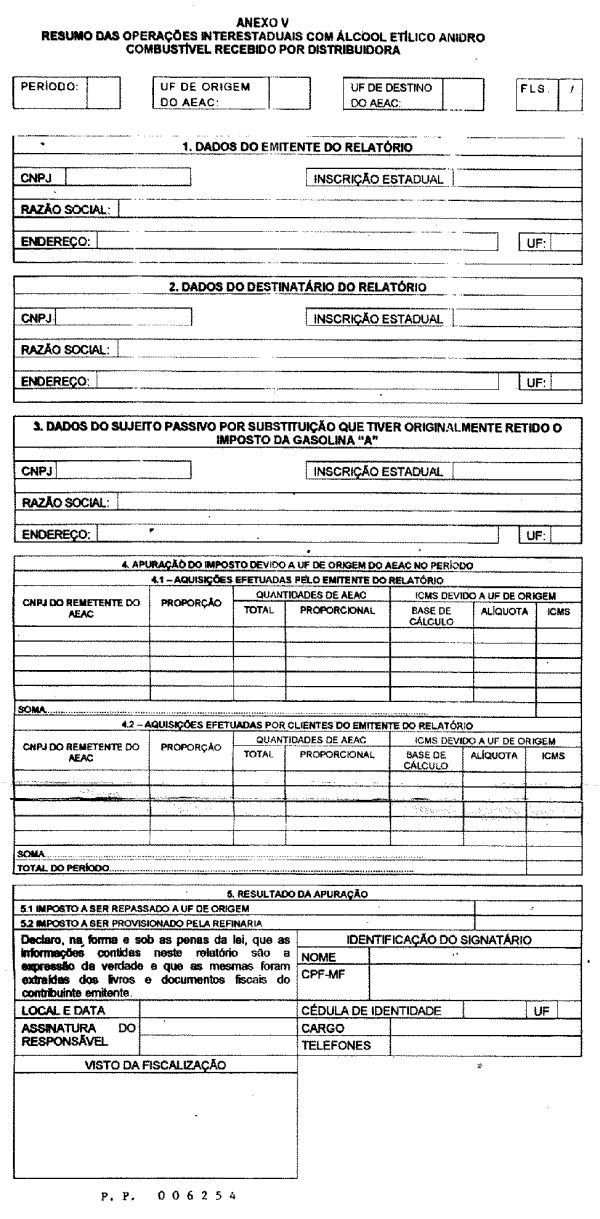

6.2 - O anexo será preenchido por período mensal, por

fornecedor de gasolina "A", já que o ICMS relativo ao álcool anidro é retido

na remessa de gasolina "A" para a distribuidora, por Unidade federada remetente

do produto e por unidade federada de destino do álcool anidro (UF que sofrerá a

dedução dos valores a serem repassados). O contribuinte deverá apresentar os dados

consolidados relativos às operações interestaduais de recebimento de álcool etílico

anidro combustível.

..."

Art. 16 - Fica acrescentado ao Manual de Instruções para

Preenchimento, Anexo VIII ao Decreto nº 10.967, de 27 de dezembro de 2002, o item 1.10

com a seguinte redação (Ato COTEP nº 34/02).

"1.10 - Quando em algum período de referência não

tenha ocorrido qualquer operação (entradas ou saídas, internas ou interestaduais), o

contribuinte deverá apresentar correspondência às unidades federadas de destino nas

quais mantém inscrição de substituto, informando que deixaram de entregar as

informações relativas a operações, interestaduais com combustíveis, por não terem,

naquele período, realizado tais operações, conforme § 4º da Cláusula Vigésima

Segunda do Convênio ICMS nº 03/99. Por outro lado, deverá ser remetido o relatório

Anexo l, à unidade federada de domicílio do contribuinte conforme previsto na Cláusula

oitava do Convênio ICMS nº 54/02.

..."

Art. 17 - Ficam revogados:

I - os itens 4.11.3, 4.11.3.1 a 4.11.3.6, 4.11.3.6.1 a

4.11.3.6.4, 4.11.3, 4.12.3, 4.12.3.1 a 4.12.3.10 do Manual de Instruções de

Preenchimento, Anexo VIII do Decreto nº 10.967, de 27 de dezembro de 2002 (Ato COTEP nº

34/02).

II - o art. 9º do Decreto nº 10.434, de 30 de novembro de

2000, que dispõe sobre as operações com veículos automotores novos efetuadas por meio

de faturamento direto, para o consumidor, a partir de 03 de fevereiro de 2003 (Conv. ICMS

nº 05/03).

Art. 18 - Os dispositivos a seguir indicados do Regulamento

do ICMS, aprovado pelo Decreto nº 7.560, de 13 de abril de 1989, passa a vigorar com a

seguinte redação (Conv. ICMS nº 146/02):

"Art. 34 - ...

§ 1º - ...

...

VII - registro ou autorização de funcionamento expedido

por órgão competente pela regulação do respectivo setor de atividade econômica (Conv.

ICMS nº 146/02).

..."

IX - declaração do imposto de renda dos sócios

referentes aos 03 (três) últimos anos, a partir de 1º de janeiro de 2003 (Conv. nº

146/02).

..."

"Art. 165-E - ...

...

§ 4º - ...

...

IV - até o dia 10 (dez) do mês subseqüente ao período

de apuração do imposto, relativamente aos períodos de apuração a partir do mês de

julho de 2002 até o mês de março de 2003;

V - até o dia 15 (quinze) do mês subseqüente ao período

de apuração do imposto, relativamente aos períodos de apuração a partir do mês de

abril de 2003.

..."

"Art. 165-I - ...

...

§ 1º - ...

...

I - até 31 de dezembro de 2003, em 02 (duas) vias, com a

seguinte destinação:

a) 1ª via: órgão fazendário local:

1 - até 10 de abril de 2003, acompanhada das vias dos

documentos fiscais a que fizer referência;

2 - a partir de 11 de abril de 2003, sem a exigência

constante do item anterior;

b) 2ª via: Contribuinte:

1 - até 10 de abril de 2003, após o visto de recepção

dos documentos, dado pelo agente fazendário

2 - a partir de 11 de abril de 2003, após o visto de

recepção dado pelo agente fazendário;

II - a partir de 1º de janeiro de 2004, somente será

entregue em meio magnético.

..."

Art. 19 - O § 2º, do art. 1º do Decreto nº 10.982, de

30 de dezembro de 2002, passa a vigorar com a seguinte redação (Conv. ICMS nº 166/02):

"Art. 1º - ..."

§ 2º - A redução da base de cálculo do ICMS, prevista

nos incisos do caput deste artigo não deverá resultar diminuição da base de cálculo

da operação subseqüente, quando esta corresponder ao preço de venda a consumidor

constante de tabela estabelecida ou sugerida ao público por órgão competente ou

sugerida pelo fabricante (Conv. ICMS nº 166/02)." (NR).

Art. 20 - Fica acrescentado o § 3º, ao art. 1º do

Decreto nº 10.982, de 30 de dezembro de 2002, com a seguinte redação (Conv. ICMS nº

166/02):

"Art. 1º - ...

...

§ 3º - Nas hipóteses em que a base de cálculo da

substituição tributária não corresponder a de venda a consumidor constante de tabela

estabelecida ou sugerida ao público por órgão competente ou sugerida pelo fabricante, a

margem de valor agregado deverá incidir sobre o valor resultante da aplicação da

redução prevista nos incisos do caput deste artigo. (Conv. ICMS nº 166/02)." (AC)

Art. 21 - O art. 16 do Decreto nº 9.513, de 14 de junho de

1996, passa a vigorar com a seguinte redação:

"Art. 16 - Como condição complementar para fins de

credenciamento, deverá a requerente comprovar:

I - até 30 de abril de 2003:

a) comprovar ser pessoa jurídica constituída sob a forma

de sociedade, instalada no Estado do Piauí;

b) apresentar currículo profissional dos principais

sócios, abrangendo, no mínimo, os últimos 5 (cinco) anos, independentemente da

atividade exercida.

II - a partir de 1º de maio de 2003:

a) comprovar ser empresa devidamente inscrita no CAGEP;

b) apresentar o currículo profissional, referente aos

últimos 5 (cinco) anos, independentemente da atividade exercida.

Art. 22 - O art. 1º do Decreto nº 10.315, de 08 de junho

de 2000, passa a vigorar com a seguinte redação:

"Art. 1º - Nas operações interestaduais com pilha e

bateria elétrica, não recarregáveis, classificadas na posição 8506 da NBM/SH entre

contribuintes situados neste e nos Estados do Acre, Alagoas, Amapá, Amazonas, Bahia,

Ceará, este a partir de 01 de outubro de 2001, Espirito Santo, Goiás, este a partir de

01 de outubro de 2001, Mato Grosso, Mato Grosso do Sul, Maranhão, Minas Gerais, Pará,

Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul,

Rondônia, Roraima, São Paulo, Sergipe, Tocantins e o Distrito Federal, fica atribuída

ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por

substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre

Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intemunicipal e de Comunicação - ICMS, relativo às

subseqüentes saídas, bem como à entrada para uso ou consumo do estabelecimento

destinatário, exceto, em relação às operações que destinem o produto ao Estado de

São Paulo, observado o disposto nos §§ 5º e 6º (ICM nº 18/85 e ICMS nºs 06/00,

18/00, 21/00, 26/00, 34/00, 27/01 e 49/02)

Art. 23 - Os Anexos I, III e V do Decreto nº 10.967, de 27

de dezembro de 2002, passam a vigorar com a redação baixada com este Decreto.

Art. 24 - O inciso III do art. 1º do Decreto nº 10.539,

de 30 de abril de 2001, passa a vigorar com a seguinte redação:

"Art. 1º - ...

...

III - até o dia quinze do mês subseqüente a cada

período de apuração, relativamente às operações realizadas a partir de 1º de junho

de 2001, observado o disposto no § 5º.

Art. 25 - Fica acrescentado ao art. 1º do Decreto nº

10.539, de 30 de abril de 2001, o § 5º com a seguinte redação:

"Art. 1º - ...

...

§ 5º - Na hipótese de algum contribuinte não ter

cumprido as exigências contidas no § 2º deste artigo, deverá fazê-lo, sem pagamento

de penalidade, até o dia 15 (quinze) de maio de 2003."

Art. 26 - Ficam revogados:

I - os §§ 5º a 10 do art. 1º do Decreto nº 10.315, de

08 de junho de 2000, que dispõe sobre substituição tributária nas operações com

pilha e bateria elétrica;

II - o Decreto nº 10.215, de 10 de dezembro de 1999, que

dispõe sobre redução de base de cálculo nas operações com gado bovino e dá outras

providências.

Art. 27 - Este Decreto entra em vigor na data de sua

publicação.

Palácio de Karnak, em Teresina (PI), 23

de abril de 2003.

Governador do Estado

Secretário de Governo

Secretário da Fazenda

ANEXO I

Art. 1º do Decreto nº 9.227/94

Convênio ICMS nºs 76/94 e 147/02

Vigência a partir de 01.02.03

ITEM |

DESCRIÇÃO DO PRODUTO |

CÓDIGO |

I |

Soros

- vacinas, exceto para uso veterinário |

3002 |

II |

Medicamentos,

exceto para uso veterinário |

3003 - 3004 |

III |

Algodão;

atadura; esparadrapo; haste; flexível ou não, com uma ou ambas extremidades de algodão;

gazes, pensos, sinapismos, e outros, impregnados ou recobertos de substâncias

farmacêuticas ou acondicionados para venda a retalho para usos medicinais, cirúrgicos ou

dentários |

3005 |

IV |

Mamadeiras

de borracha vulcanizada, vidro e plástico |

4014.90.90

7013.3

39.24.10.00 |

V |

Chupetas

e bicos para mamadeiras e chupetas |

4014.90.90 |

VI |

Absorventes

higiênicos, de uso interno ou externo |

5601.10.00

4818.40 |

VII |

Preservativos

|

4014.10.00 |

VIII |

Seringas

|

9018.31 |

IX |

Agulhas

para seringas |

9018.32.1 |

X |

Pastas

dentifrícias |

3306.10.00 |

XI |

Escovas

dentifrfcias |

9603.21.00 |

XII |

Provitaminas

e vitaminas |

2936 |

XIII |

Contraceptivos

(dispositivos intra-uterinos - DIU) |

9018.90.99 |

XIV |

Fio

dental/fita dental |

3306.20.00 |

XV |

Preparação

para higiene bucal e dentária |

3306.90.00 |

XVI |

Fraldas

dercartáveis ou não |

4818.40.10 5601.10.00

6111

6209 |

XVII |

Preparações

químicas contraceptivas á base de hormônios ou de espermicidas. |

3006.60 |

Página

Anterior