SIMPLES PAULISTA

Regime Simplificado de Apuração e Recolhimento do Imposto - Parte II

Sumário

1. INTRODUÇÃO

Dando continuidade à matéria tratada no Bol. INFORMARE nº 05/03 deste caderno, abordaremos nesta edição as alterações no regime tributário simplificado, quanto à apuração do imposto dada pela Lei nº 11.270/02, que alterou a Lei nº 10.086/98, com efeitos a partir de 01.12.2002. A partir de então a tributação para as empresas de pequeno porte passou a ser gradual, o que diminuirá sensivelmente a carga tributária dessas empresas, uma vez que o percentual de tributação incidirá apenas sobre o faturamento que exceder a faixa de isenção ou de tributação menor, no caso de empresa de pequeno porte classe "B". Essa tributação gradual está sendo aplicada através da dedução de valores e percentuais, conforme veremos a seguir.

2. ISENÇÃO DO IMPOSTO

As seguintes operações realizadas pelas empresas enquadradas no regime tributário simplificado "Simples Paulista" são isentas do ICMS:

a) as operações ou prestações realizadas por microempresa;

b) nas operações realizadas por microempresa ou por empresa de pequeno porte com mercadoria sujeita ao regime de substituição tributária, a diferença para mais entre o valor que serviu de base de cálculo para retenção e o efetivamente praticado.

A isenção constante na letra "a" não exclui a obrigatoriedade de recolhimento do imposto relativo a equivalência da carga tributária, das mercadorias adquiridas e dos serviços tomados, todos fornecidos por empresas de outros Estados, com o objetivo de anular qualquer diferença, quando houver, de tributação entre mercadorias e serviços interestaduais e as oriundas do Estado de São Paulo na forma descrita no tópico 4.1.

(Art. 9º do Anexo XX do RICMS/SP)

3. CRÉDITO DO IMPOSTO

Ao contribuinte regido pelo regime tributário simplificado "Simples Paulista" aplica-se o regime especial de apuração do imposto, na forma aqui estabelecida, ficando vedada a apropriação ou transferência de qualquer valor a título de crédito do imposto.

Salvo disposição em contrário, a adoção do regime tributário simplificado "Simples Paulista" não poderá ser acumulada com eventuais benefícios fiscais.

(Art. 8º do Anexo XX do RICMS/SP)

4. REGIME ESPECIAL DE APURAÇÃO DE IMPOSTO

O regime especial de apuração "Simples Paulista" consiste no pagamento mensal de imposto, calculado como segue:

4.1 - Aquisições de Mercadorias e Serviços

Os contribuintes enquadrados no regime tributário do "Simples Paulista" como microempresa, ou empresa de pequeno porte, deverão recolher o valor calculado da equivalência tributária das mercadorias adquiridas e dos serviços tomados, todos fornecidos por empresas localizadas em outros Estados, optantes ou não de regimes jurídico-tributários especiais ou simplificados, com o objetivo de anular quaisquer diferenças, quando houver, de tributação entre mercadorias e serviços interestaduais e as oriundas do Estado de São Paulo.

O cálculo do imposto será efetuado da seguinte forma:

a) o primeiro cálculo será a aplicação sobre o valor da operação ou da prestação relativo a cada aquisição da mercadoria ou do serviço, ainda que destinados ao ativo imobilizado ou ao uso e consumo, a tributação, base de cálculo e a alíquota interna do ICMS (Bols. INFORMARE nºs 03 e 18/02, deste caderno), para a correspondente mercadoria ou serviço, observadas as previsões específicas de exclusões;

b) o segundo cálculo consiste em deduzir o valor obtido do primeiro cálculo do valor do imposto destacado no documento fiscal relativo à correspondente aquisição da mercadoria ou do serviço tomado no período.

Saliente-se que a apuração do ICMS na forma descrita visa, tão-somente, a anular qualquer desvantagem concorrencial decorrente de possíveis diferenças de tributação entre as diversas unidades federadas, em obediência ao princípio da isonomia tributária, insculpido no artigo 152 da Constituição Federal de 1988, e não se trata de recolhimento de "diferencial de alíquota" devido em operações ou prestações interestaduais, cuja disciplina está fundada no artigo 155, § 2º, VII, "a", e VIII, da Constituição Federal de 1988.

(Art. 10, incisos I e II do Anexo XX do RICMS/SP e Decisão Normativa CAT nº 02/01)

Exemplo:

O primeiro procedimento refere-se ao cálculo do valor da diferença de carga tributária. Na aquisição de mercadorias destinadas à revenda ou a uso e consumo ou à integração no ativo permanente e nos serviços tomados, os contribuintes enquadrados no "Simples Paulista" deverão, em primeiro lugar, verificar qual é a alíquota normalmente aplicável às operações e prestações realizadas no Estado de São Paulo, de acordo com o produto ou o serviço adquirido. Essa alíquota poderá ser:

- 18% (dezoito por cento) para os casos em geral, conforme previsto no inciso I do artigo 52 do RICMS/SP;

- 7% (sete por cento) para as operações especificadas no artigo 53 do RICMS/SP;

- 12% (doze por cento) para as operações e prestações relacionadas no artigo 54 do RICMS/SP;

- 25% (vinte e cinco por cento) para as operações e prestações referidas no artigo 55 do RICMS/SP.

Em segundo momento, se a alíquota interna for 18% (dezoito por cento) ou 25% (vinte e cinco por cento), aplicar um desses percentuais sobre o valor da operação ou prestação indicado no documento fiscal relativo a cada aquisição.

Em terceiro lugar, achar a diferença entre o valor do imposto calculado mediante o emprego da alíquota interna e o valor do imposto que, se for o caso, tiver sido destacado no documento fiscal correspondente à aquisição.

Notas:

1) Se a alíquota indicada no documento fiscal de aquisição for igual ou maior que a alíquota interna, nada haverá a ser recolhido a título de diferença de carga tributária;

2) As alíquotas do imposto estão descritas nos Bols. INFORMARE nºs 03 e 18/02, deste caderno.

4.1.1 - Valores Excluídos

Para fins de apuração do valor mencionado nas alíneas "a" e "b" do tópico 4.1, referente às aquisições, serão excluídos os valores referentes a:

1 - hipóteses em que não se aplica o regime simplificado descrito no tópico 4.4;

2 - mercadoria ou serviço cuja operação ou prestação seja não tributada ou isenta do ICMS;

3 - retorno da mercadoria, quando da sua remessa para venda fora do estabelecimento, inclusive por meio de veículo;

4 - devoluções de compra;

5 - mercadoria adquirida ou serviço tomado de contribuinte também beneficiário de regime tributário simplificado "Simples Paulista".

(§ 2º do art. 10 do Anexo XX do RICMS/SP)

4.2 - Operações e Prestações Realizadas no Período

Sobre o valor das operações ou prestações realizadas no período indicado será aplicado um dos seguintes percentuais:

a) 2,1526% (dois inteiros e mil e quinhentos e vinte e seis décimos de milésimo por cento), em se tratando de empresa de pequeno porte, classe "A", com receita bruta anual de R$ 150.000,01 (cento e cinqüenta mil reais e um centavo) a R$ 720.000,00 (setecentos e vinte mil reais);

b) 3,1008% (três inteiros e mil e oito décimos de milésimo por cento), em se tratando de empresa de pequeno porte, classe "B, com receita bruta anual de R$ 720.000,01 (setecentos e vinte mil reais e um centavo) a R$ 1.200.000,00 (um milhão e duzentos mil reais).

(Art. 10, inciso III do Anexo XX do RICMS/SP)

4.2.1 - Valores Excluídos

Será excluído do valor das operações ou prestações realizadas no período pelo estabelecimento, para efeitos de aplicação dos percentuais previstos para as EPP-A e EPP-B, os valores referentes a devoluções de venda.

(Item 2 do § 2º do art.10 do Anexo XX do RICMS/SP)

4.3 - Imposto Devido

4.3.1 - Microempresas

O imposto devido pelas microempresas será somente o apurado na forma do item 4.1 (Aquisições de Mercadorias e ou Serviços), pois relativamente as operações e prestações realizadas, estas estão beneficiadas com isenção do imposto conforme descrito no tópico 2.

4.3.2 - Empresas de Pequeno Porte

O valor do imposto devido pelo contribuinte enquadrado no regime simplificado como Empresa de Pequeno Porte, classe A ou B, corresponderá à soma da importância obtida na forma do item 4.1 (Aquisições de Mercadorias e ou Serviços) e do valor resultante da aplicação de um dos percentuais correspondentes descrito no item 4.2 (Operações e Prestações Realizadas no Período), deduzido dessa soma o montante a seguir indicado, limitado ao valor do imposto apurado em cada período:

a) R$ 275,00 (duzentos e setenta e cinco reais), em se tratando de empresa de pequeno porte classe "A";

b) 1% (um por cento) do valor total das saídas de mercadorias ou serviços, limitado a R$ 600,00 (seiscentos reais), mais R$ 275,00 (duzentos e setenta e cinco reais), em se tratando de empresa de pequeno porte classe "B".

Exemplos:

Supondo que houve entradas no período de R$ 40.000,00. Sendo que R$ 20.000,00 foram

adquiridas no Estado de São Paulo e R$ 20.000,00 foram adquiridas de outros Estados.

Logo, o cálculo do imposto relativo as aquisições será da seguinte forma:

Aplicação da Alíquota Interna: R$ 3.600,00 (R$ 20.000,00 x 18%)

Total do imposto destacado nas NF de aquisições interestaduais: R$ 2.400,00 (20.000,00 x 12%)

Imposto devido: R$ 1.200,00 (R$ 3.600,00 - R$ 2.400,00)

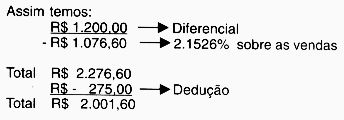

EPP-A

Tomamos como exemplo uma Empresa de pequeno porte classe A, com receita bruta de R$ 150.000,00 até R$ 720.000,00

Valor das operações e prestações realizadas no período: R$ 50.000,00

Percentual a ser aplicado: 2.1526%

Imposto calculado: = R$ 1.076,60 (R$ 50.000,00 x 2.1526%)

Valor do ICMS a recolher no dia 21 do mês subseqüente ao da apuração do imposto será R$ 2.001,60

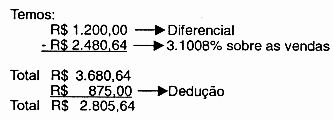

EPP-B

Considerando-se como exemplo uma Empresa de pequeno porte classe B, com receita bruta de R$ 720.000,01 a R$ 1.200.000,00

Valor das operações e prestações realizadas no período: R$ 80.000,00

Percentual a ser aplicado: 3.1008%

Imposto calculado: = R$ 2.480,64 (R$ 80.000,00 x 3.1008%)

Dedução: R$ 875,00 (R$ 275 + 600,00) 1% das operações e prestação (R$ 80.000,00) resulta em R$ 800,00, o que ultrapassa o limite permitido, portanto só haverá o aproveitamento de R$ 600,00

Valor do ICMS a recolher no dia 21 do mês subseqüente ao da apuração do imposto será R$ 2.805,64

(Inciso IV do art.10 do Anexo XX do RICMS/SP)

4.4 - Não Aplicabilidade

O regime especial de apuração do imposto "Simples Paulista" não abrange as situações a seguir indicadas, hipóteses em que o imposto, quando devido, deverá ser recolhido, na forma e no prazo estabelecidos em normas específicas:

a) o valor do imposto devido no desembaraço aduaneiro de mercadoria ou bem importados do Exterior;

b) as mercadorias ou serviços submetidos ao regime jurídico-tributário da sujeição passiva por substituição com retenção do imposto;

c) o imposto que deva ser recolhido na qualidade de responsável;

d) as operações realizadas por produtor não equiparado a comerciante ou industrial e os serviços prestados por transportador autônomo.

(§ 1º do art. 10 do Anexo XX do RICMS/SP)

5. VALOR DA OPERAÇÃO OU PRESTAÇÃO

O valor da operação ou prestação - base de cálculo do imposto por dentro - será determinado pela aplicação do multiplicador 1,022 (um inteiro e vinte e dois milésimos) para as empresas de pequeno porte classe "A" e 1,032 (um inteiro e trinta e dois milésimos) para as empresas de pequeno porte classe "B", ao valor da transação antes da incorporação do imposto.

No documento fiscal deverão constar, além dos demais requisitos:

a) o valor da operação ou prestação consistente no resultado obtido pela aplicação do multiplicador;

b) a indicação, em separado, do valor do imposto incidente, contido no valor da operação ou prestação.

(§§ 3º e 4º, art. 10 do Anexo XX do RICMS/SP e Decisão Normativa CAT nº 02/01)

Exemplo:

Suponhamos uma operação efetuada por uma Empresa de Pequeno Porte enquadrada na classe "A".

Para conhecer a base de cálculo desse imposto basta aplicar o multiplicador 1,022 (atribuído para a EPP classe "A") sobre o valor da mercadoria ou serviço antes da inclusão do ICMS.

Valor da mercadoria ou serviço não incluído o ICMS = R$ 48.923,70.

R$ 48.923,70 x 1, 022 = R$ 50.000,00 - Valor da mercadoria com o ICMS incluso.

Sobre o valor de R$ 50.000,00 aplicar o percentual de 2,1526%. O resultado será um dos valores que compõem o valor total do ICMS devido no mês.

R$ 50.000,00 x 2,1526% = R$ 1.076,30

O valor do imposto (R$ 1.076,30) integra sua própria base de cálculo (R$ 50.000,00).

O mesmo procedimento de cálculo será utilizado para a empresa enquadrada na categoria EPP classe "B", devendo mudar apenas o multiplicador para 1,032 e o percentual para 3,1008%.

6. DATA E FORMA DE PAGAMENTO DO IMPOSTO

6.1 - Forma de Pagamento

A microempresa e a empresa de pequeno porte recolherão o imposto mediante Guia de Arrecadação Estadual - Gare-ICMS, nos códigos de receita a seguir mencionados, indicando-se o seu valor no campo 9, e no campo 3, o código de receita próprio, conforme segue:

a) 046-2, o imposto apurado pela microempresa e empresa de pequeno porte na forma dos tópicos 4.3;

b) 120-0, valor do imposto devido no desembaraço aduaneiro de mercadoria ou bem importados do Exterior;

c) 146-6, valor do imposto retido nas saídas de mercadorias ou prestações de serviços submetidos ao regime jurídico da substituição tributária;

d) 063-2, valor do imposto devido na qualidade de responsável;

e) 110-7, valor do imposto devido pelo transportador autônomo;

e) código de receita estabelecido para cada caso, observada a legislação própria, na hipótese do valor do imposto devido pelo estabelecimento rural de produtor.

Deverá ser recolhido por meio de uma Guia de Arrecadação Estadual - Gare para cada código de receita.

(Art. 11 do Anexo XX do RICMS/SP e Comunicado CAT nº 03/01)

6.2 - Data de Pagamento

Conhecido o valor do imposto devido, a microempresa e a empresa de pequeno porte deverão efetuar o pagamento até o dia 21 do mês subseqüente ao da apuração. A empresa de pequeno porte, além do imposto devido pelas aquisições interestaduais, deverá somar o valor do ICMS apurado, relativamente às suas operações ou prestações realizadas no período, utilizando o código de receita (046-2).

Nas demais hipóteses descritas no tópico 6.1 o imposto devido será recolhido no prazo estabelecido na legislação própria, utilizando-se os códigos de receita ali descritos.

(Art. 10, inciso IV e art. 11 do Anexo XX do RICMS/SP e Comunicado CAT nº 03/01)

6.3 - Parcelamento

Somente poderá ser objeto de parcelamento após sua inscrição e ajuizamento.

(Art. 11 do Anexo XX do RICMS/SP e Comunicado CAT nº 03/01)

7. TRIBUTAÇÃO A PARTIR DO DESENQUADRAMENTO

A microempresa cuja receita bruta, no decorrer do ano de fruição da isenção, ultrapassar R$ 150.000,00 (cento e cinqüenta mil reais), terá suspensa a isenção e recolherá o imposto a partir do primeiro dia do mês subseqüente, aplicando, conforme o caso, um dos percentuais fixados para empresa de pequeno porte, se permanecer enquadrada.

A empresa de pequeno porte, ao verificar que sua receita bruta superou, durante o ano de fruição do benefício, o limite fixado para sua classe, poderá ser enquadrada, se preencher as condições de enquadramento, conforme o caso, como empresa de pequeno porte classe "B" a partir desse evento, e deverá calcular o imposto relativo às operações ou prestações realizadas, a partir do primeiro dia do mês subseqüente, nos termos da empresa de pequeno porte classe "B".

O contribuinte cuja receita bruta tiver ultrapassado, durante o ano de fruição do benefício, o limite superior ao fixado para empresa de pequeno porte classe "B" será desenquadrado do regime tributário simplificado a partir da data da constatação do fato, ficando sujeito à legislação geral do ICMS, a partir do primeiro dia do mês subseqüente.

(§§ 5º, 6º e 7º do art. 10 do Anexo XX do RICMS/SP)

Fundamentos Legais: Os citados no texto.