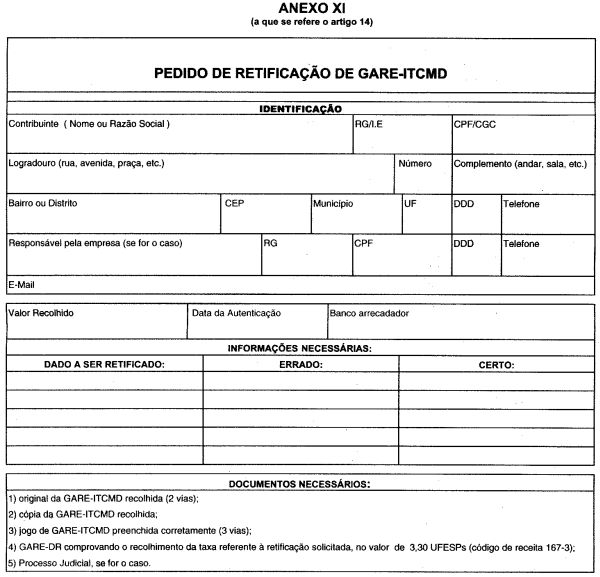

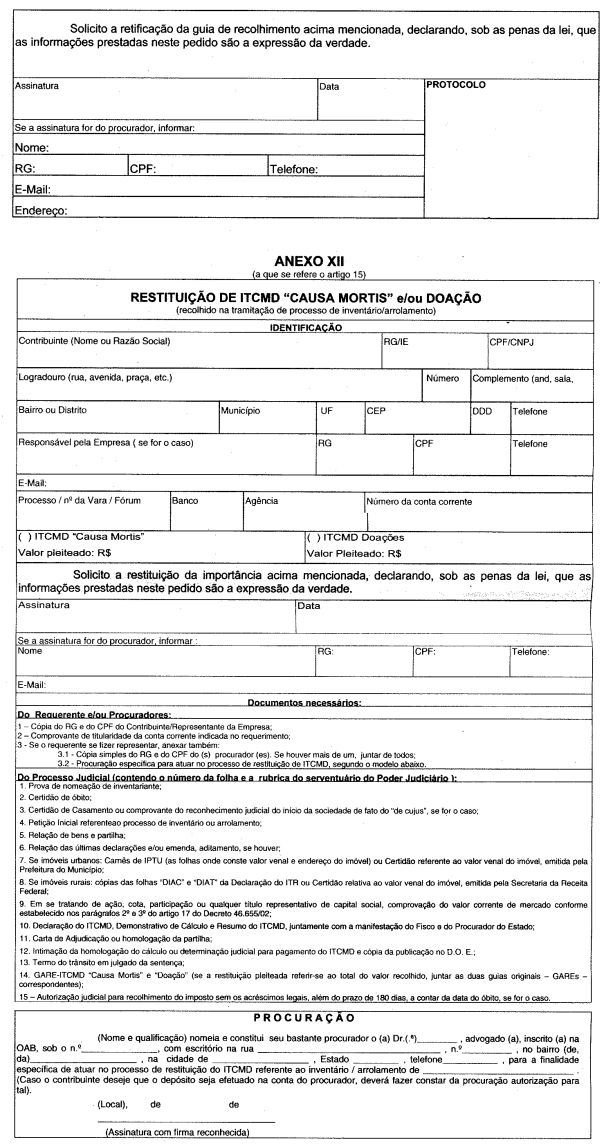

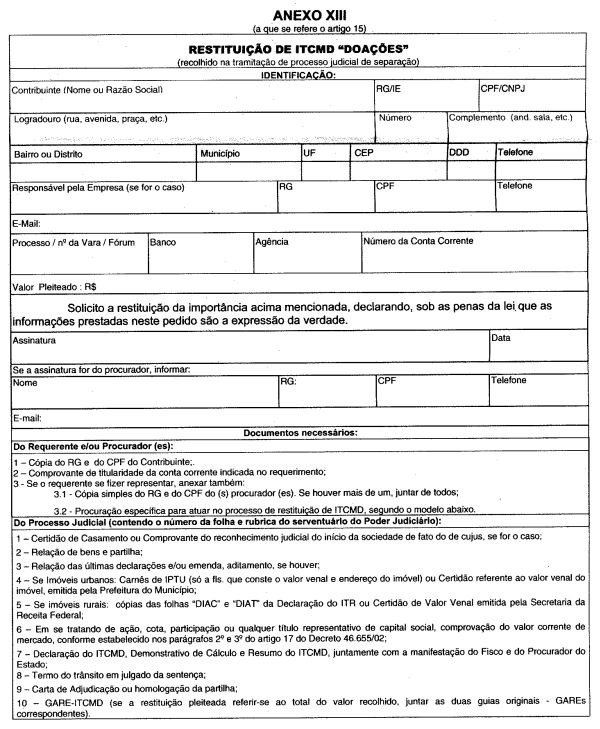

ANEXO VIII

(Relação de documentos a que se refere o artigo 8º)

Hipótese de transmissão "causa mortis" em processos de Arrolamento ou Inventário:

1. Declaração do ITCMD;

2. Demonstrativo de Cálculo;

3. RG e CPF do inventariante (cópia);

4. Procuração para cumprimento das obrigações acessórias previstas na legislação do ITCMD, se a declaração for assinada por procurador;

5. Prova de nomeação do inventariante;

6. Certidão de óbito;

7. Certidão de Casamento ou comprovante do reconhecimento judicial do início da sociedade de fato do "de cujus", se for o caso;

8. Capa do processo de inventário ou arrolamento (cópia);

9. Petição inicial;

10. Primeiras declarações;

11. Relativamente aos bens arrolados, os seguintes documentos:

11.1 - Imóveis:

11.1.1 - se urbanos, carnê de IPTU, onde conste o valor venal, o endereço do imóvel e o número do contribuinte, ou certidão do valor venal emitida pelo órgão municipal competente, relativos ao ano do óbito;

11.1.2 - se rurais, Declaração de Informação e Atualização Cadastral - DIAC e Declaração de Informação e Apuração do ITR - DIAT, que compõem a Declaração do ITR-DITR, protocolizada na Secretaria da Receita Federal, observado o disposto na nota 3;

11.1.3 - matrícula do Cartório de Registro de Imóveis contendo a averbação da transmissão do imóvel ao "de cujus" ou cópia do instrumento, particular, público ou judicial, da mencionada transmissão, caso a averbação não tenha sido providenciada;

11.1.4 - documento comprobatório do valor pago pelo "de cujus" até a data do óbito, quando em construção;

11.1.5 - compromisso de compra e venda quando compromissados à venda pelo "de cujus";

11.2 - Ações, cotas, participações ou quaisquer títulos representativos de capital social:

11.2.1 - relativamente a ações negociadas em Bolsas de Valores, cotações de jornais ou documentos emitidos pela Bolsa de Valores em que figure a cotação média alcançada na data do óbito, ou na imediatamente anterior, quando não houver pregão ou quando a mesma não tiver sido negociada naquele dia, regredindo-se, se for o caso, até o máximo de 180 (cento e oitenta) dias;

11.2.2 - relativamente a cotas, participações ou ações não enquadradas na alínea anterior, Balanço Patrimonial da empresa relativo ao exercício anterior ao da data do óbito, sendo o valor unitário da ação, cota ou participação obtido pela divisão do valor do Patrimônio Líquido pelo número de ação, cota ou participação que compõe o patrimônio da empresa;

11.3 - Depósitos bancários e aplicações financeiras: extratos ou demonstrativos do saldo na data do óbito;

11.4 - Veículos: tabela de periódico, de revista especializada, do Imposto sobre a Propriedade de Veículos Automotores - IPVA ou qualquer outro meio idôneo de avaliação que tenha dado base ao valor atribuído ao bem;

11.5 - Títulos de clubes ou associações, jazigos ou túmulos: declaração da Administração da entidade sobre o valor do bem;

11.6 - Créditos oriundos de processos judiciais: cópias das peças elementares do processo judicial relativo;

11.7 - Demais bens: cotações de preços (no mínimo três), avaliações de peritos ou outros documentos que comprovem o valor corrente de mercado do bem, sendo o valor definido pela média simples das cotações/avaliações;

2. em caso de Arrolamento, juntar, ainda:

12.1 - intimação da determinação judicial para pagamento do ITCMD e respectiva publicação no DOE, se houver;

12.2 - guia de recolhimento do ITCMD - "Causa Mortis", se houver apuração de imposto a pagar;

12.3 - autorização judicial para recolhimento do imposto, sem os acréscimos legais, além do prazo de 180 (cento e oitenta) dias, a contar da data do óbito, caso o pedido tenha sido deferido nos termos do parágrafo único do artigo 17 da Lei nº 10.705/00, alterada pela Lei nº 10.992/01;

3. em caso de transmissão "causa mortis" isenta nos termos da alínea "a" do inciso l do artigo 6º da Lei nº 10.705/00, alterada pela Lei nº 10.992/01, juntar declaração de cada um dos beneficiários de que atendem às condições legais de isenção, ou seja, de que residem no imóvel objeto da isenção e de que não possuem outro(s) imóve(is).

NOTA 1 - Os formulários dos documentos indicados nos itens 1 e 2 e a Guia de Recolhimento do ITCMD, quando for o caso, serão obtidos na página do Posto Fiscal Eletrônico, no endereço: http://pfe.fazenda.sp.gov.br, opção "ITCMD" - "Lista de Serviços".

NOTA 2 - Em relação aos documentos indicados nos itens 5 a 11, subitem 11.1 e no item 12, subitens 12.1 e 12.3, deverão ser apresentadas cópias simples, legíveis e sem cortes, extraídas dos documentos constantes do processo judicial, contendo o número da folha do processo e a rubrica do serventuário do Poder Judiciário.

NOTA 3 - Os documentos DIAC e DIAT poderão ser relativos ao do ano anterior ao do óbito quando, na data do óbito, ainda não tenha decorrido o prazo final para entrega da Declaração do Imposto Territorial Rural.

NOTA 4 - Em relação ao documento indicado no subitem 11.2.2, as empresas desobrigadas da elaboração do Balanço Patrimonial, segundo normas estabelecidas para os impostos federais, deverão apresentar o "Balanço de determinação", cujo termo final das posições econômicas financeiras a serem considerados deverá ser a data do óbito.

ANEXO IX

(Relação dos documentos a que se refere o art. 8º)

Hipótese de doação ocorrida em processos de Arrolamento ou Inventário:

1. Declaração do ITCMD;

2. Demonstrativo de Cálculos;

3. RG e CPF do inventariante (cópia);

4. Instrumento de procuração, se a declaração não for assinada pelo inventariante;

5. Prova de nomeação do inventariante;

6. Certidão de óbito;

7. Certidão de Casamento ou comprovante do reconhecimento judicial do início da sociedade de fato do "de cujus", se for o caso;

8. Capa do processo de Inventário ou Arrolamento;

9. Declaração do ITCMD e Retificadora (se houver) e do Demonstrativo do Cálculo relativos à transmissão "causa mortis" e respectivas Manifestações do Fisco e da Procuradoria;

10. Plano de Partilha e respectivas homologação judicial e certidão do trânsito em julgado;

11. GAREs ITCMD referentes a doação, se houver apuração de imposto a pagar;

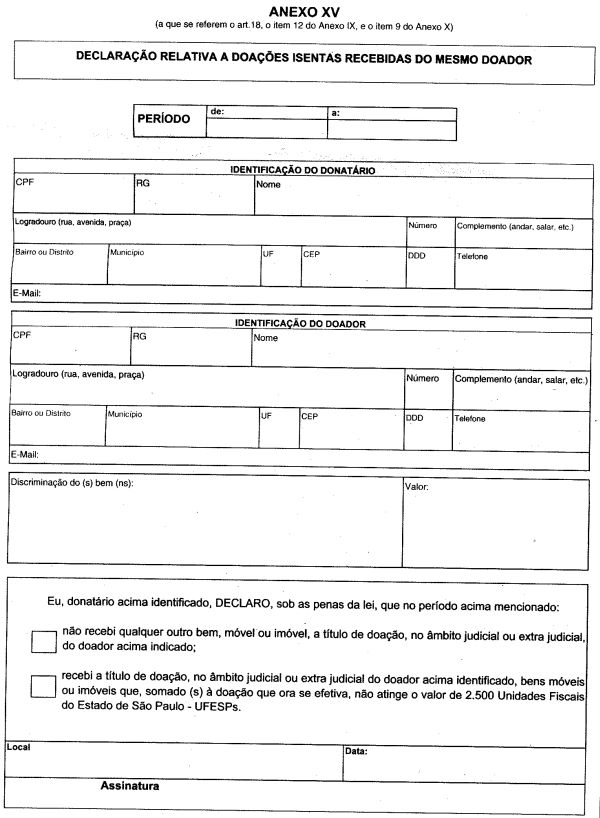

12. Declaração relativa a doações recebidas do mesmo doador, conforme modelo constante no Anexo XV, quando se tratar de doação isenta.

NOTA 1 - Os formulários dos documentos indicados nos itens 1 e 2 e a Guia de Recolhimento do ITCMD, quando for o caso, será obtida na página do Posto Fiscal Eletrônico no endereço: http://pfe.fazenda.sp.gov.br, opção "ITCMD" - "Lista de Serviços".

NOTA 2 - Em relação aos documentos indicados nos itens 5 a 10, deverão ser apresentadas cópias simples, legíveis e sem cortes, extraídas dos documentos constantes do processo judicial, contendo o número da folha do processo e a rubrica do serventuário do Poder Judiciário.

NOTA 3 - Relativamente à declaração indicada no item 12, deverão ser apresentadas declarações de cada um dos donatários que se beneficiarem da isenção prevista na alínea "a" do inciso II do artigo 6º da Lei nº 10.705/00, alterada pela Lei nº 10.992/01.

ANEXO X

(relação dos documentos a que se refere o artigo 8º)

Hipótese de doação ocorrida em processos de Separação ou Dissolução de Sociedade de Fato:

1. Declaração do ITCMD;

2. Demonstrativo de Cálculo;

3. RG e CPF do contribuinte (cópia);

4. Instrumento de procuração, se a declaração não for assinada pelo contribuinte;

5. Certidão de Casamento ou comprovante do reconhecimento judicial do inicício da sociedade de fato;

6. Capa do processo judicial;

7. Relação de bens, partilha, respectiva homologação judicial e certidão do trânsito em julgado;

8. GARE ITCMD, se houver apuração do imposto a pagar;

9. Declaração relativa a doações recebidas do mesmo doador, conforme modelo constante no Anexo XV, quando se tratar de doação isenta;

10. Relativamente aos bens declarados, os seguintes documentos:

10.1 - Imóveis:

10.1.1 - se urbanos, carnê de IPTU onde conste o valor venal, o endereço do imóvel e o número do contribuinte, ou certidão do valor venal emitida pelo órgão municipal competente, relativos ao ano do trânsito em julgado;

10.1.2 - se rurais, Declaração de Informação e Atualização Cadastral - DIAC e Declaração de Informação e Apuração do ITR - DIAT, que compõem a Declaração do ITR-DITR, protocolizada na Secretaria da Receita Federal, observado o disposto na nota 3;

10.1.3 - matrícula do Cartório de Registro de Imóveis contendo a averbação da transmissão do imóvel ao casal/a um dos cônjuges/partes ou cópia do instrumento particular, público ou judicial, da mencionada transmissão, caso a averbação não tenha sido providenciada;

10.2 - Ações, cotas, participações ou quaisquer títulos representativos de capital social:

10.2.1 - relativamente a ações negociadas em Bolsas de Valores, deverão ser apresentadas cotações oficiais de jornais ou documentos emitidos pela Bolsa de Valores em que figurem a cotação média alcançada na data do trânsito em julgado da sentença homologatória da partilha, ou na imediatamente anterior, quando não houver pregão ou quando a mesma não tiver sido negociada naquele dia, regredindo-se, se for o caso, até o máximo de 180 (cento e oitenta) dias;

10.2.2 - relativamente a cotas, participações ou ações não enquadradas na alínea anterior, deverá ser apresentado Balanço Patrimonial da empresa em relação à qual os títulos tiverem sido emitidos, relativo ao exercício anterior a data do trânsito em julgado, sendo o valor unitário da ação, cota ou participação obtido pela divisão do valor do Patrimônio Líquido pelo número de ação, cota ou participação que compõe o patrimônio da empresa;

10.3 - Depósitos bancários e aplicações financeiras: extratos ou demonstrativos de saldo na data do trânsito em julgado;

10.4 - Veículos: tabela de periódico, de revista especializada, do Imposto sobre a Propriedade de Veículos Automotores - IPVA ou qualquer outro meio idôneo de avaliação que tenha dado base ao valor atribuído ao bem;

10.5 - Títulos de clubes ou associações, jazigos ou túmulos: declaração da Administração da entidade sobre o valor do bem;

10.6 - Créditos oriundos de processos judiciais: cópias das peças elementares do processo judicial relativo;

10.7 - Demais bens: cotações de preços (no mínimo três), avaliações de peritos ou outros documentos que comprovem o valor corrente de mercado do bem, sendo o valor definido pela média simples das cotações/avaliações.

NOTA 1 - Os formulários dos documentos indicados nos itens 1 e 2 e a Guia de Recolhimento do ITCMD, quando for o caso, serão obtidos na página do Posto Fiscal Eletrônico, no endereço: http://pfe.fazenda.sp.gov.br, opção "ITCMD" - "Lista de Serviços".

NOTA 2 - Em relação aos documentos indicados nos itens 5 a 8, deverão ser apresentadas cópias simples, legíveis e sem cortes, extraídas dos documentos constantes do processo judicial, contendo o número da folha do processo e a rubrica do serventuário do Poder Judiciário.

NOTA 3 - Os documentos DIAC e DIAT poderão ser relativos ao do ano anterior ao do trânsito em julgado se, nessa data, ainda não tenha decorrido o prazo final para entrega da Declaração do Imposto Territorial Rural.

NOTA 4 - Em relação ao documento indicado no subitem 10.2.2, as empresas desobrigadas da elaboração do Balanço Patrimonial, segundo normas estabelecidas para os impostos federais, deverão apresentar o "Balanço de determinação", cujo termo final das posições econômicas financeiras a serem considerados deverá ser a data do óbito.