SUBSTITUIÇÃO

TRIBUTÁRIA

Operações Com Mercadorias - Noções Básicas

Sumário

1. INTRODUÇÃO

A Constituição Federal de 1988, em seu artigo 150, dispõe que a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva concorrer posteriormente.

Quanto ao ICMS, a Lei Complementar nº 87, de 13 de setembro de 1996, outorga aos Estados a dispor sobre o regime jurídico de recolhimento do imposto por substituição tributária, hipótese em que é atribuída a contribuinte ou a depositário a qualquer título, na condição de substituto tributário, a responsabilidade pelo pagamento do imposto incidente sobre uma ou mais operações ou prestações antecedentes, concomitantes ou subseqüentes, inclusive ao valor decorrente do diferencial de alíquota.

O Estado do Paraná, através do artigo 11 da Lei nº 11.580/96 e do Capítulo XIX do Regulamento do ICMS, aprovado pelo Decreto nº 5.141/01, dispõe sobre a retenção e recolhimento do imposto por substituição tributária relativa às operações subseqüentes.

Neste texto iremos abordar as disposições relativas à aplicação da substituição tributária para o recolhimento do ICMS, conforme o contido nos artigos 432 e seguintes do Regulamento do ICMS do Estado do Paraná.

2. CONCEITO

Ocorre a substituição tributária quando a responsa-bilidade pelo recolhimento do imposto é atribuída a um terceiro distinto do contribuinte que efetivamente realiza o respectivo fato gerador.

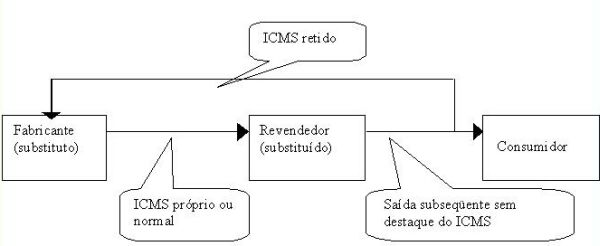

A responsabilidade pelo recolhimento do imposto incidente sobre um fato gerador futuro é atribuída ao remetente/vendedor, normalmente ao fabricante ou ao importador da mercadoria, que, além de recolher o ICMS da operação que está realizando, recolherá também o ICMS da operação que será realizada pelo destinatário revendedor da mercadoria, conforme esquema abaixo.

No esquema acima, o fabricante, além de recolher o ICMS próprio da sua operação, retém e recolhe o imposto que incidiria na operação subseqüente, efetuada pelo revendedor.

2.1 - Vantagens

Do ponto de vista fiscal, o regime jurídico de substituição tributária possui as seguintes vantagens:

a) restringe o número de contribuintes a serem fiscalizados;

b) evita a evasão fiscal;

c) assegura, com antecedência, o ingresso de recursos aos cofres do Estado.

3. MERCADORIAS ABRANGIDAS

A substituição tributária é aplicada, no Estado do Paraná, na comercialização dos seguintes produtos:

a) água mineral ou potável, gelo, cerveja, chope, e refrigerante (art. 445 do RICMS/PR);

b) cigarro e outros produtos derivados do fumo (art. 447 do RICMS/PR);

c) cimento (art. 449 do RICMS/PR);

d) veículos novos (art. 451 do RICMS/PR);

e) combustíveis, lubrificantes, aditivos, anticorrosivos, desengraxantes, fluidos, graxas e óleos de têmpera, derivados ou não de petróleo (art. 455 do RICMS/PR);

f) sorvete e seus acessórios, tais como casquinhas, copos ou copinhos, palitos, pazinhas, taças, recipientes, xaropes e outros produtos destinados a integrar ou acondicionar o sorvete (art. 472 do RICMS/PR);

g) medicamentos e outros produtos farmacêuticos (art. 474 do RICMS/PR);

h) energia elétrica (art. 483 do RICMA/PR);

i) filme fotográfico e cinematográfico e "slide" (art. 485 do RICMS/PR);

j) lâmina de barbear, aparelho de barbear descartável e isqueiro de bolso a gás, não recarregável (art. 487 do RICMS/PR);

l) lâmpada elétrica ou eletrônica, reator e "starter" (art. 489 do RICMS/PR);

m) pilha e bateria elétrica (art. 491 do RICMS/PR);

n) disco fonográfico, fita virgem ou gravada e outros suportes para a reprodução ou gravação de som e imagem (art. 493 do RICMS/PR);

o) veículos novos nas vendas realizadas por meio de faturamento direto ao consumidor (art. 495 do RICMS/PR);

p) operações interestaduais que destinem mercadorias a revendedores que efetuem venda porta-a-porta exclusivamente a consumidor final (art. 480 do RICMS/PR).

4. OPERAÇÕES EXCLUÍDAS

Conforme disposição contida no artigo 444 do RICMS/PR, a substituição tributária não será aplicada nas seguintes situações:

a) às transferências para outro estabelecimento, exceto varejista, do sujeito passivo por substituição tributária, hipótese em que a responsabilidade pela retenção e recolhimento do imposto recairá sobre o estabelecimento que promover a saída da mercadoria com destino a empresa diversa;

b) às operações que destinem mercadorias a sujeito passivo por substituição tributária da mesma mercadoria, exceto:

b.1) às operações efetuadas por produtores nacionais de combustíveis derivados de petróleo, estabelecidos no Paraná ou em outra unidade da Federação (art. 455, inciso I, alínea "a", do RICMS/PR);

b.2) às operações promovidas por distribuidora de combustível, por Transportador Revendedor Retalhista - TRR ou importador que destine combustível derivado de petróleo ao Estado do Paraná (art. 455, § 3º, alínea "a", do RICMS/PR);

b.3) se o destinatário for eleito substituto tributário exclusivamente na condição de importador.

Além dessas hipóteses, devem ser consideradas, ainda, todas as saídas internas dos fabricantes, diretamente para o consumidor final, e as interestaduais destinadas a não contribuintes, tendo em vista que a substituição tributária se aplica somente quando saída e, conseqüentemente, um fato gerador futuro. Nas situações citadas não deverá ocorrer saída subseqüente, e, portanto, não haverá ICMS a ser retido.

Nos próximos Bols. INFORMARE serão abordados os procedimentos específicos da substituição tributária, quanto à emissão e escrituração dos documentos fiscais, cálculo do imposto retido e demais obrigações acessórias.

Fundamentos Legais: Os citados no texto.