IPVA

TRATAMENTO TRIBUTÁRIO - 2003

RESUMO: A presente |nstrução vem regulamentar a Lei nº 11.208/95 (Bol. INFORMARE nº 03/96), e suas alterações, que dispõem sobre o tratamento tributário pertinente ao IPVA, como contribuintes e responsáveis, fato gerador, alíquotas, benefícios, cadastro de veículos, parcela de débitos de exercícios anteriores, parcelamento, prazos, juros, processo administrativo fiscal bem como traz em seus anexos os modelos dos documentos inerentes ao imposto.

INSTRUÇÃO

SEFA Nº 17, de 20.12.2002

(DOE de 26.12.2002)

SÚMULA: Regulamenta a Lei nº 11.280, de 26 de dezembro de 1995, e suas alterações, que dispõem sobre o tratamento tributário pertinente ao Imposto sobre a Propriedade de Veículo Automotor - IPVA.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe confere o artigo 90, inciso II, da Constituição do Estado do Paraná, e tendo em vista o disposto na Lei nº 11.280, de 26 de dezembro de 1995, alterada pela Lei nº 13.957, de 18 de dezembro de 2002, resolve expedir a seguinte Instrução:

1. FATO GERADOR

1.1 - O IPVA tem como fato gerador a propriedade de veículo automotor.

1.1.1 - Considera-se ocorrido o fato gerador:

1.1.1.1 - no momento da aquisição de veículo novo;

1.1.1.2 - no momento do desembaraço aduaneiro de veículo adquirido do exterior;

1.1.1.3 - no momento do arremate em leilão oficial;

1.1.1.4 - no primeiro dia de cada ano, em relação aos veículos adquiridos em anos anteriores.

1.1.2 - em relação aos veículos novos, enquanto a propriedade for de concessionária com o fim de revenda, não ocorre o fato gerador do IPVA.

2. BASE DE CÁLCULO

2.1 - A base de cálculo do IPVA é:

2.1.1 - quando se tratar de veículo novo, adquirido a partir de primeiro de janeiro de 2003, o valor constante do documento fiscal de aquisição, incluindo o valor dos opcionais e acessórios;

2.1.2 - quando se tratar de veículo importado, não licenciado no país, o valor constante do documento de importação, acrescido dos valores dos tributos e das despesas incidentes até o momento do despacho aduaneiro;

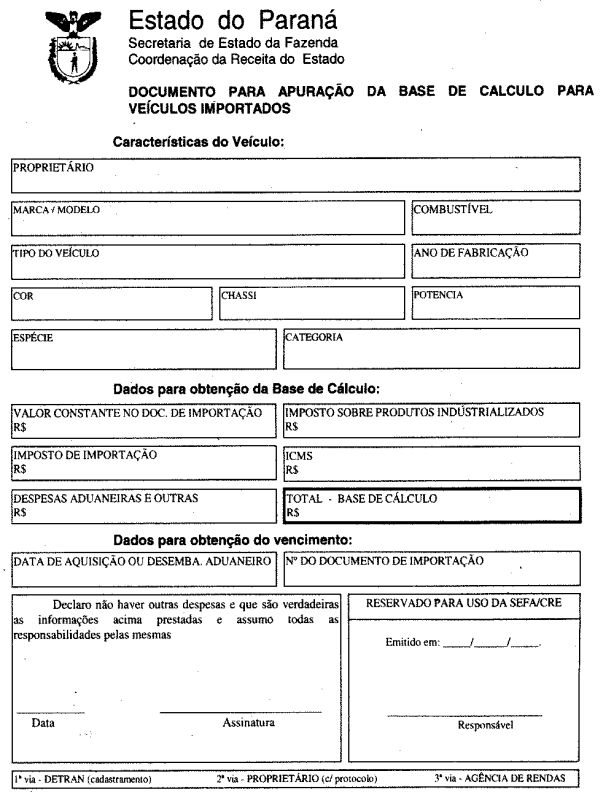

2.1.2.1 - quando for o caso, a Agência de Rendas (AR) fornecerá ao Departamento Estadual de Trânsito (DETRAN) o Documento de Apuração da Base de Cálculo de Veículo Importado (Anexo I);

2.1.3 - quando se tratar de veículos arrematados em leilão oficial, o valor constante no Documento de Arrematação em Leilão, acrescido dos valores dos tributos incidentes e das despesas debitadas ao arrematante;

2.1.4 - quando se tratar de veículos adquiridos em anos anteriores, o valor constante da tabela de valores venais para o cálculo do IPVA do exercício de 2003, aprovada pela Lei nº 13.957, de 18 de dezembro de 2002;

2.1.4.1 - os veículos com mais de dez anos de fabricação terão como base de cálculo 92% (noventa e dois por cento) do valor do veículo fabricado no ano imediatamente posterior, constantes da tabela a que se refere o subitem anterior.

2.2 - Nos casos dos subitens 2.1.1, 2.1.2 e 2.1.3, a base de cálculo:

2.2.1 - será apurada em 1/12 (um doze avos) por mês, a partir da data da ocorrência do fato gerador;

2.2.2 - será convertida em Fator de Conversão e Atualização Monetária (FCA), na data da ocorrência do fato gerador, e reconvertida em moeda corrente pela FCA da data do pagamento do imposto.

2.3 - No caso do subitem 2.1.4, a base de cálculo será convertida pelo FCA do último dia do exercício anterior e reconvertida pelo FCA da data do pagamento do imposto.

2.4 - Os veículos cujo valor do imposto resultar em montante inferior ao equivalente a 49 FCAs, terão como carga tributária este valor, tomando-se por referência o FCA do mês do vencimento do imposto, excetuando-se as aeronaves.

2.5 - As aeronaves com mais de vinte anos de fabricação terão a mesma base de cálculo prevista para aeronaves com vinte anos de fabricação, constante da tabela aprovada pela Lei nº 13.957, de 18 de dezembro de 2002.

3. ALÍQUOTAS

3.1 - As alíquotas do IPVA são:

3.1.1 - 1% (um por cento) para ônibus, microônibus, caminhões e quaisquer outros veículos registrados no DETRAN ou cadastrados na Secretaria de Estado da Fazenda (SEFA), na categoria aluguel ou espécie carga;

3.1.2 - 1% (um por cento) para veículos destinados a locação, de propriedade de empresas locadoras ou cuja posse essas detenham, mediante contrato de arrendamento mercantil;

3.1.3 - 2,5% (dois e meio por cento) para os demais veículos registrados no DETRAN ou cadastrados na SEFA.

3.2 - A aplicação da alíquota de que trata o item 3.1.2, fica condicionada ao registro de complemento de categoria, junto ao DETRAN.

4 - CONTRIBUINTE E RESPONSÁVEL

4.1 - São contribuintes do IPVA a pessoa natural ou jurídica que detenha a propriedade de veículo automotor.

4.2 - São responsáveis pelo pagamento do IPVA devido:

4.2.1 - solidariamente:

4.2.1.1 - os despachantes que tenham promovido os despachos de registro e licenciamento do veículo sem o pagamento do IPVA;

4.2.1.2 - o leiloeiro, síndico, comissário, liqüidante e o inventariante;

4.2.1.3 - o adquirente de veículo com alienação fiduciária ou com reserva de domínio;

4.2.1.4 - a empresa detentora da propriedade de veículo cedido pelo regime de arrendamento mercantil;

4.2.1.5 - o adquirente, em relação a veículo adquirido sem o pagamento do imposto do exercício ou exercícios anteriores;

4.2.1.6 - qualquer pessoa que detiver a posse do veículo;

4.2.1.7 - as pessoas arroladas nas demais hipóteses previstas no Código Tributário Nacional (CTN).

4.3 - O tributo pode ser exigido do contribuinte ou do responsável, indistintamente, ficando este último subrogado nos direitos e obrigações do contribuinte, estendendo-se sua responsabilidade à punibilidade por infração tributária.

5 - IMUNIDADES E ISENÇÕES

5.1 - São imunes ao pagamento do imposto os veículos de propriedade:

5.1.1 - da União, dos Estados, do Distrito Federal, dos Municípios e das respectivas autarquias e fundações;

5.1.2 - dos partidos políticos, inclusive suas fundações;

5.1.3 - das entidades sindicais dos trabalhadores;

5.1.4 - das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

5.2 - São isentos do pagamento do IPVA, os veículos:

5.2.1 - que, em razão do tipo, a legislação específica proíba o tráfego em vias públicas;

5.2.2 - os veículos de propriedade de Missões Diplomáticas, Repartições Consulares e Representações de Organismos Internacionais, de caráter permanente e respectivos funcionários estrangeiros indicados pelo Ministério de Relações Exteriores;

5.2.3 - utilizados no transporte público de passageiros, na categoria aluguel (táxi), de propriedade de motorista profissional, pessoa física, ou cuja posse seja decorrente de contrato de arrendamento mercantil, e por ele utilizado em sua atividade profissional;

5.2.4 - tipo ônibus, exclusivamente empregado em linha de transporte urbano, suburbano ou metropolitano de pessoas, cedida por concessão pública;

5.2.5 - construídos ou adaptados para permitir sua utilização por portadores de deficiências físicas motoras que os impossibilitem de conduzir veículos comuns, desde que recebam aprovação após vistoria realizada pelo DETRAN;

5.2.6 - tipo embarcação, de propriedade de pescador profissional, pessoa física, e por ele utilizada na atividade pesqueira;

5.2.7 - destinados, exclusivamente, ao transporte escolar, cuja propriedade ou posse decorrente de contrato de arrendamento mercantil seja de pessoa física ou Prefeitura Municipal;

5.2.8 - com mais de 20 anos de fabricação, excetuadas as aeronaves e embarcações.

6. RECONHECIMENTO DAS IMUNIDADES E ISENÇÕES

6.1 - O reconhecimento das imunidades ou isenções, poderá ocorrer automaticamente em primeiro de janeiro de cada ano ou por despacho da autoridade administrativa competente.

6.2 - Reconhecimento automático:

6.2.1 - imunidade:

6.2.1.1 - o reconhecimento automático de imunidade, em primeiro de janeiro, via processamento de dados, ocorrerá para os veículos de propriedade da União, Estados e Municípios, desde que estejam registrados no DETRAN na categoria oficial.

6.2.2 - isenção:

6.2.2.1 - o reconhecimento automático de isenção, em primeiro de janeiro, via processamento de dados, ocorrerá para os veículos: utilizados no sistema de transporte coletivo urbano, suburbano e metropolitano; adaptados à utilização por deficientes físicos; escolar e táxi (excluindo-se aqueles cuja posse seja decorrente de arrendamento mercantil), com registro de complemento de categoria no banco de dados de Cadastro de Veículo do DETRAN.

6.3 - O reconhecimento por despacho far-se-á mediante a apresentação de requerimento do proprietário do veículo ou seu representante legal, o qual faça prova do preenchimento das condições previstas em lei para obtenção do benefício.

6.4 - É competência do Delegado Regional da Receita o julgamento de solicitação de imunidade ou isenção, que poderá subdelegá-la ao Inspetor Regional de Arrecadação.

6.5 - Requerimento:

6.5.1 - o requerimento deverá ser formalizado pelo proprietário do veículo ou seu representante legal e apresentado na AR do município em que o veículo estiver registrado.

6.6 - Documentos necessários:

6.6.1 - o requerimento, tanto de imunidade quanto de isenção, deverá ser acompanhado de cópia reprográfica do Certificado de Registro de Licenciamento de Veículo (CRLV), Cadastro Nacional de Pessoa Jurídica (CNPJ) ou Cadastro de Pessoa Física (CPF), instrumento de mandato, sendo o caso, e dos documentos específicos pertinentes à pessoa jurídica ou física requerente a seguir indicados:

6.6.1.1 - imunidade:

6.6.1.1.1 - Autarquias e Fundações Públicas: lei instituidora e estatuto;

6.6.1.1.2 - Partidos Políticos e suas Fundações: certidão de registro, estatuto social e ata de eleição da diretoria;

6.6.1.1.3 - Sindicato dos Trabalhadores: ata de eleição da diretoria e Carta Sindical, sendo que este último documento poderá ser substituído por Certidão de Registro Sindical ou Declaração expedida pelo Secretário ou Delegado do Trabalho;

6.6.1.1.4 - Instituições de Educação e Assistência Social: estatuto, ata de eleição da diretoria e comprovante de credenciamento atualizado junto ao Conselho Municipal de Assistência Social, sendo que este último documento poderá ser substituído por credenciamento expedido pelo Conselho Estadual de Assistência Social ou Conselho Nacional de Assistência Social.

6.6.1.2 - no caso das instituições mencionadas nos subitens 6.6.1.1.2, 6.6.1.1.3 e 6.6.1.1.4, apresentar declaração, firmada por dois membros da diretoria da instituição requerente, com firma reconhecida em cartório, comprovando que:

6.6.1.2.1 - não distribuem qualquer parcela de seu patrimônio ou de rendas à título de lucro ou participação de seus resultados;

6.6.1.2.2 - aplicam integralmente os seus recursos no país e na manutenção dos seus objetivos institucionais;

6.6.1.2.3 - mantêm escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

6.6.1.3 - isenção:

6.6.1.3.1 - Missão Diplomática, Repartição Consular e Representação de Organismo Internacional: Carteira Diplomática, Carteira de Perito ou Identidade Consular;

6.6.1.3.2 -Táxi: documento comprobatório da autorização para uso do veículo no serviço, expedida pelo órgão competente, e contrato de arrendamento mercantil, sendo o caso;

6.6.1.3.3 - Transporte Público de pessoas em veículo tipo ônibus: documento que comprove a concessão de exploração da atividade de transporte coletivo em ônibus de linha urbana, suburbana ou metropolitana;

6.6.1.3.4 - Veículo adaptado para deficiente físico: laudo de vistoria do DETRAN que comprove que o veículo está adaptado às condições físicas de seu proprietário e Carteira Nacional de Habilitação do condutor, comprovando que ele está autorizado a dirigir veículo adaptado;

6.6.1.3.5 - Transporte Escolar: documento comprobatório da autorização para exploração do serviço e contrato de arrendamento mercantil, sendo o caso;

6.6.1.3.6 - Embarcação: Carteira de Pescador Profissional pessoa física.

6.6.1.4 - a cópia do CRLV poderá ser substituída por extrato emitido pelo sistema de processamento de dados da SEFA, onde conste a identificação do veículo e propriedade do mesmo.

6.7 - Atribuições da Agência de Rendas:

6.7.1 - recepcionar e protocolizar o requerimento no Sistema Integrado de Documentos (SID), anexando-se-lhe a cópia dos documentos necessários à instrução do processo e extratos do sistema IVA;

6.7.2 - analisar o pedido e emitir informação sobre a procedência do mesmo;

6.7.3 - encaminhar o protocolo SID à Inspetoria Regional de Arrecadação (IRA) de sua jurisdição;

6.7.4 - dar ciência ao requerente, no caso de indeferimento total ou parcial do pedido.

6.8 - Atribuições da Inspetoria Regional de Arrecadação:

6.8.1 - verificar os documentos e a informação da AR;

6.8.2 - preparar despacho da autoridade administrativa competente, sendo o caso;

6.8.3 - implantar a isenção ou imunidade no sistema de processamento de dados da SEFA;

6.8.4 - encaminhar o protocolo SID à AR para ciência ao requerente, no caso de indeferimento total ou parcial do pedido.

6.9 - Para deferimento ou indeferimento da solicitação de isenção ou imunidade, há que se considerar a situação do veículo à época do fato gerador do imposto. Tanto o chefe da AR como o Inspetor Regional de Arrecadação poderão solicitar parecer da Inspetoria Regional de Tributação (IRT), sempre que julgar necessário.

6.10 - No caso de veículos novos, os proprietários deverão providenciar a documentação necessária à habilitação ao pedido de isenção, num prazo de sessenta dias contados da data do registro do veículo junto ao DETRAN.

6.11 - Para fins de comprovação de reconhecimento de imunidade ou isenção, será fornecido extrato do sistema IVA onde conste a identificação do proprietário e do veículo, bem como a implantação do benefício concedido.

6.12 - O benefício previsto no subitem 6.6.1.3.1 fica condicionado à existência de reciprocidade de tratamento tributário, declarada pelo Ministério de Relações Exteriores.

7. CADASTRO DE VEÍCULOS

7.1 - Cadastro de veículos aéreos e aquáticos:

7.1.1 - a SEFA, através da Coordenação da Receita do Estado (CRE), manterá atualizado o cadastro de pessoas físicas ou jurídicas, no Cadastro de Contribuintes do IPVA - CAD/IPVA, que detenham a propriedade de:

7.1.1.1 - aeronave e embarcação, com propulsão a motor, registrados nos aeródromos, aeroportos e Capitanias dos Portos deste Estado.

7.2 - Prazo, forma, local, documentos para cadastramento e atualização de cadastro:

7.2.1 - deverão ser inscritas no CAD/IPVA, no prazo de trinta dias da aquisição, as embarcações e aeronaves adquiridas, a qualquer título, no exercício de 2003;

7.2.2 - o cadastramento de aeronave e embarcação poderá ocorrer "ex offício" pela SEFA ou via requerimento protocolizado pelo proprietário ou seu representante legal;

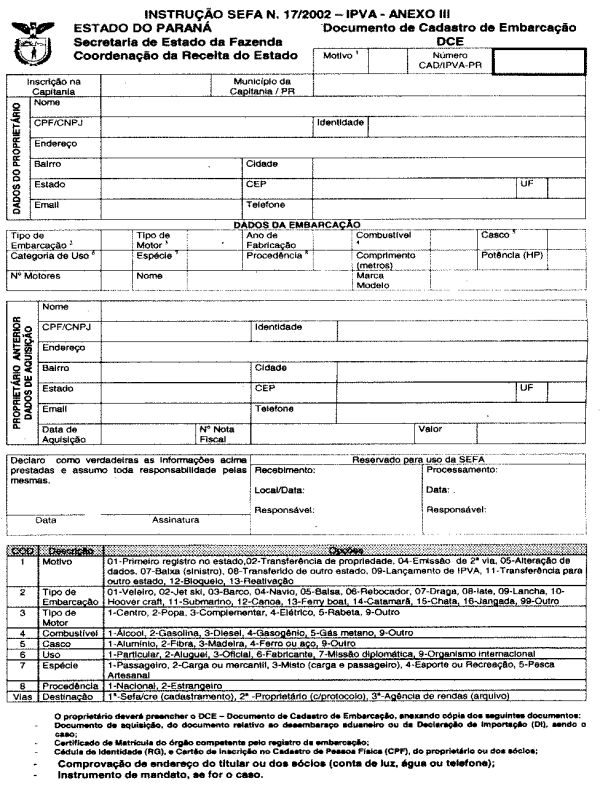

7.2.3 - a inscrição no CAD/IPVA, via requerimento, deverá ser formalizada junto à AR do domicílio do requerente, mediante preenchimento do Documento de Cadastro de Aeronave (DCA), ou Documento de Cadastro de Embarcação (DCE) (Anexos II e III), acompanhado de cópia reprográfica dos documentos:

7.2.3.1 - de aquisição, do desembaraço aduaneiro ou da Declaração de Importação (Dl), sendo o caso;

7.2.3.2 - Certificado de Matrícula no Registro Aéreo Brasileiro ou Certificado de Matrícula junto à Capitania dos Portos, conforme o caso;

7.2.3.3 - Cédula de Identidade (RG) e CPF, do proprietário ou dos sócios;

7.2.3.4 - comprovação de endereço do titular ou dos sócios (conta de luz, água ou telefone);

7.2.3.5 - instrumento de mandato, se for o caso.

7.2.4 - sempre que houver transferência de propriedade, transferência para outro Estado, baixa por sinistro, ou outras alterações de características que impliquem em dispensa ou reclassificação de faixa para apuração do imposto devido, a SEFA deverá ser comunicada da seguinte forma:

7.2.4.1 - transferência de propriedade: será realizada a pedido do adquirente ou do vendedor, por meio de requerimento, anexando-se-lhe cópia do registro de propriedade e dos demais documentos previstos no subitem 7.2.3;

7.2.4.2 - transferência para outro Estado: serão realizadas a pedido do proprietário, por meio de requerimento, anexando-se-lhe cópia de documento comprobatório de registro em outra unidade da federação, fornecido pelo órgão competente;

7.2.4.3 - baixa por sinistro: serão realizadas a pedido do proprietário, por meio de requerimento, anexando-se-lhe cópia do cancelamento de registro fornecido pelo órgão competente;

7.2.4.4 - outras alterações: serão realizadas a pedido do proprietário, mediante apresentação de cópia do documento que comprove a alteração das características do veículo.

8. CADASTRO DE VEÍCULOS TERRESTRES

8.1 - O cadastro de veículos terrestres será mantido atualizado pelo DETRAN.

8.2 - O registro de complemento de categoria, a que se referem os subitens 3.2 e 6.2 serão excluídos pelo DETRAN sempre que houver transferência de propriedade ou alteração da situação cadastral do veículo.

8.3 - O DETRAN não concederá licenciamento ou transferência de propriedade de veículos automotores, sem a quitação integral do imposto devido nos exercícios anteriores e, também do exercício corrente, quando se tratar de transferências de veículos para outros Estados.

9. LANÇAMENTO

9.1 - O IPVA será lançado anualmente de ofício ou por homologação, a critério da autoridade administrativa.

10. FORMA, LOCAL E PRAZOS DE PAGAMENTO

10.1 - Forma e local de pagamento:

10.1.1 - os contribuintes regularmente inscritos no cadastro do DETRAN receberão, por via postal, para pagamento do IPVA:

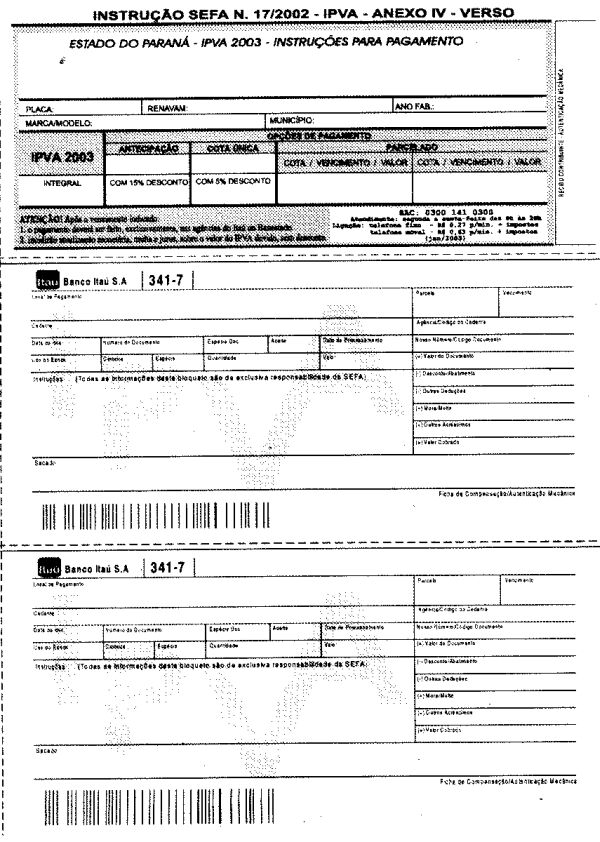

10.1.1.1 - Ficha de Compensação (FC), que poderá ser quitada junto a qualquer banco integrante da rede de compensação eletrônica;

10.1.1.2 - na falta da FC, o pagamento poderá ser feito em qualquer agência do Banco Itaú S/A (Itaú) ou Banco Banestado S/A (Banestado), diretamente no caixa, Internet Bank Banestado, Itaú Bankline, Auto Atendimento e Central de Atendimento a Clientes Banestado (CENAT);

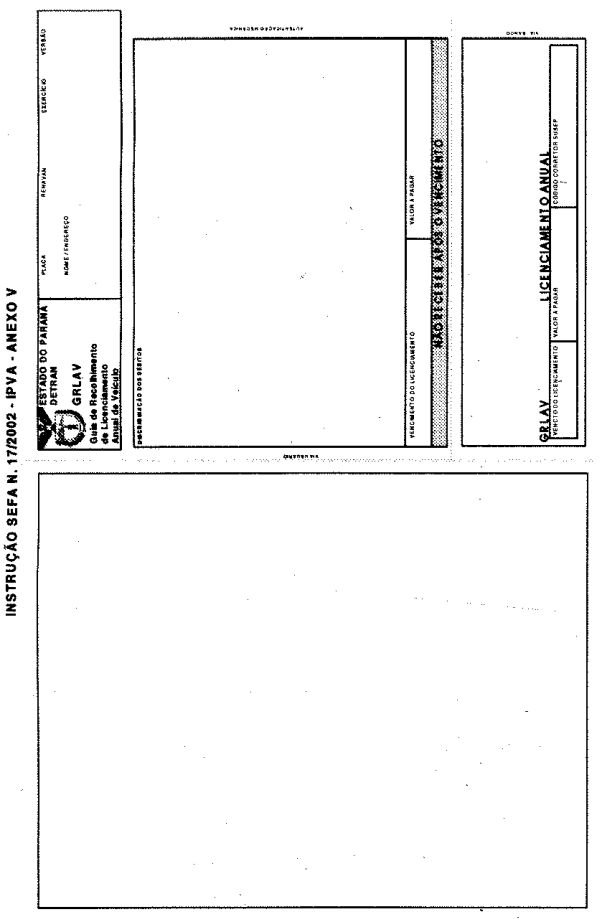

10.1.1.3 - Guia de Recolhimento para Licenciamento Anual de Veículo (GRLAV), que deverá ser quitada junto a qualquer agência do Itaú ou Banestado.

10.1.2 - o IPVA referente ao primeiro licenciamento poderá ser quitado por meio da Guia de Recolhimento Especial (GRE), a qual faz parte do Documento Único de Trânsito (DUT), emitido pelo DETRAN;

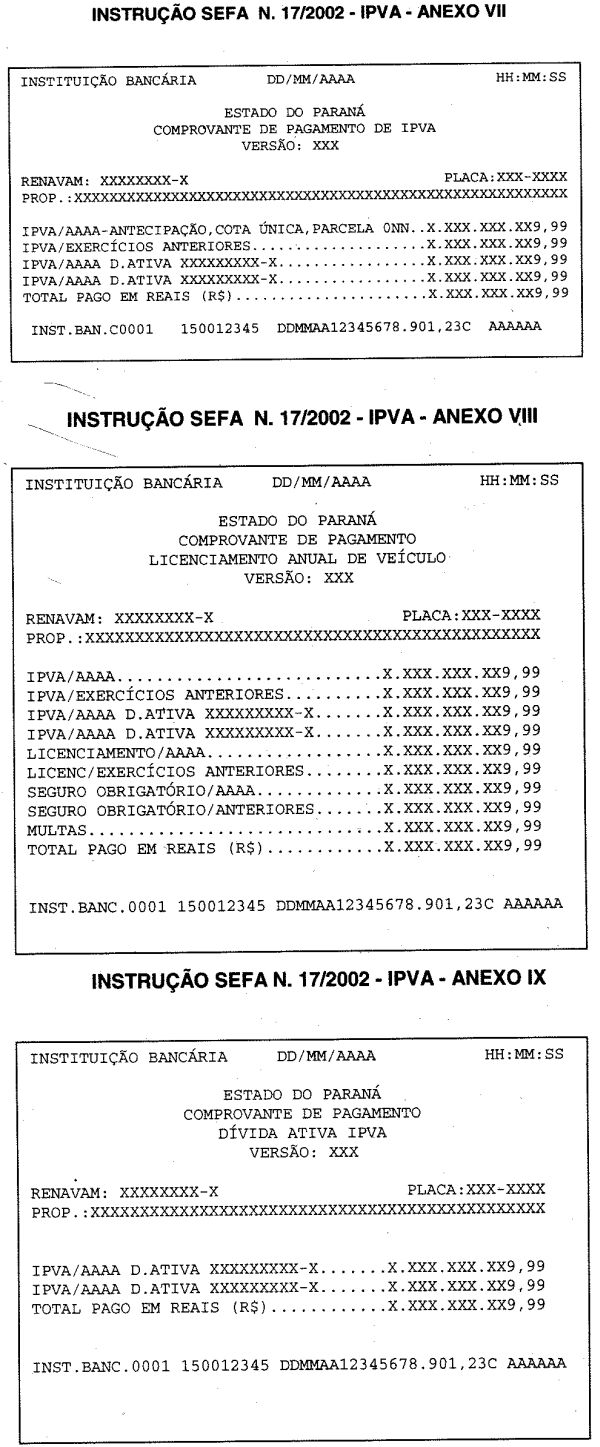

10.1.3 - os comprovantes de pagamento do IPVA são os constantes nos Anexos de números IV a IX que fazem parte desta Instrução;

10.1.4 - na impossibilidade de quitação do IPVA por meio dos documentos especificados nos subitens anteriores o pagamento poderá ser feito por meio da Guia de Recolhimento do Estado do Paraná (GR-PR), devendo-se utilizar uma guia para cada exercício;

10.1.5 - os pagamentos realizados por meio da Internet Bank Banestado, Itaú Bankline, Auto Atendimento e CENAT serão regulados por Norma de Procedimento Fiscal.

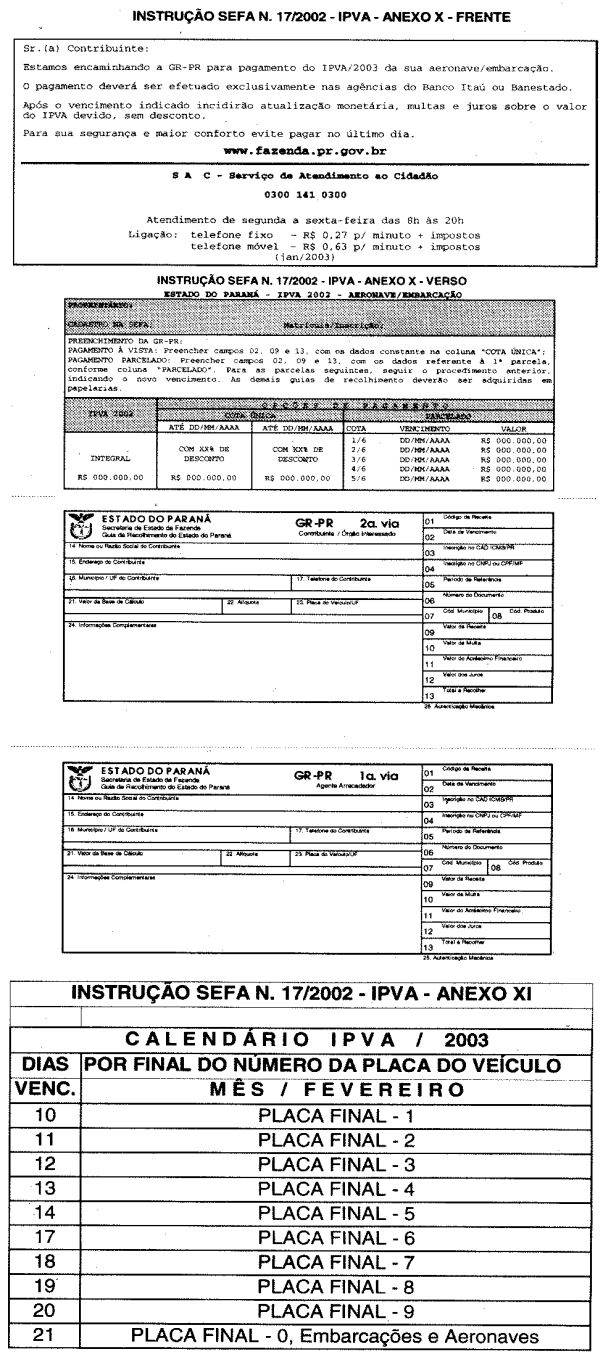

10.1.6 - o proprietário de aeronave ou embarcação receberá, respectivamente, por via postal, no endereço cadastrado junto à SEFA, a GR-PR pré-impressa (Anexo X), que se destinará ao recolhimento do imposto devido.

10.2 - Prazo de pagamento:

10.2.1 - os proprietários de veículos, adquiridos a partir de primeiro de janeiro de 2003, deverão pagar o IPVA, em cota única, no prazo de trinta dias, contados da data da aquisição, do desembaraço aduaneiro ou do arremate em leilão oficial, exclusivamente em agências do Itaú ou Banestado;

10.2.2 - em relação aos veículos adquiridos em anos anteriores a 2003, excetuadas as embarcações e aeronaves, deverão ser observados os prazos de pagamentos constantes do Calendário IPVA/2003 (Anexo XI);

10.2.3 - os proprietários de embarcações e aeronaves adquiridas em anos anteriores a 2003 deverão pagar o IPVA até o dia 21 de fevereiro de 2003;

10.2.4 - o pagamento do imposto de que tratam os subitens 10.2.2 e 10.2.3, poderá ser feito em até seis parcelas iguais, mensais e consecutivas;

10.2.5 - a falta de pagamento de qualquer das parcelas, no prazo estabelecido não implicará perda de parcelamento, ficando as mesmas sujeitas ao acréscimo de atualização monetária, multa e juros de mora.

10.3 - O crédito tributário relativo ao IPVA, lançado de conformidade com a Lei nº 11.280, de 26 de dezembro de 1995, não pago na forma e prazo previstos na legislação, será inscrito em dívida ativa, observando-se, no que couber, o disposto na Lei nº 11.580, de 14 de novembro de 1996.

10.3.1 - O crédito tributário a ser inscrito em dívida ativa será apurado e inscrito pela IGA, salvo o contido no subitem 20.1.

11 - PARCELAMENTO DE DÉBITOS DE EXERCÍCIOS ANTERIORES

11.1 - Os créditos tributários relativos ao IPVA, lançados até 31 de dezembro de 2002, inclusive os inscritos em dívida ativa, ajuizados ou não, poderão ser parcelados em até dez parcelas, mensais e sucessivas.

11.2 - O crédito tributário compreenderá o imposto e acréscimos legais, de conformidade com o disposto na Lei nº 11.580, de 14 de novembro de 1996, calculados até a data do pedido, convertido em FCA, tomando-se como base o FCA do mês do pedido do parcelamento.

11.3 - Sujeitar-se-á, a partir do mês subseqüente à formalização do parcelamento, a juros equivalentes à taxa referencial do Sistema de Liquidação e de Custódia (SELIC), para títulos federais, acumulados mensalmente, e a juros de 1% (um por cento) ao mês ou fração, no mês em que o pagamento estiver sendo efetuado, calculados sobre o saldo devedor.

11.4 - O valor mínimo de cada parcela não poderá ser inferior a R$ 54,77 (cinqüenta e quatro reais e setenta e sete centavos), vigente na data do pedido de parcelamento.

12 - SOLICITAÇÃO DE PARCELAMENTO

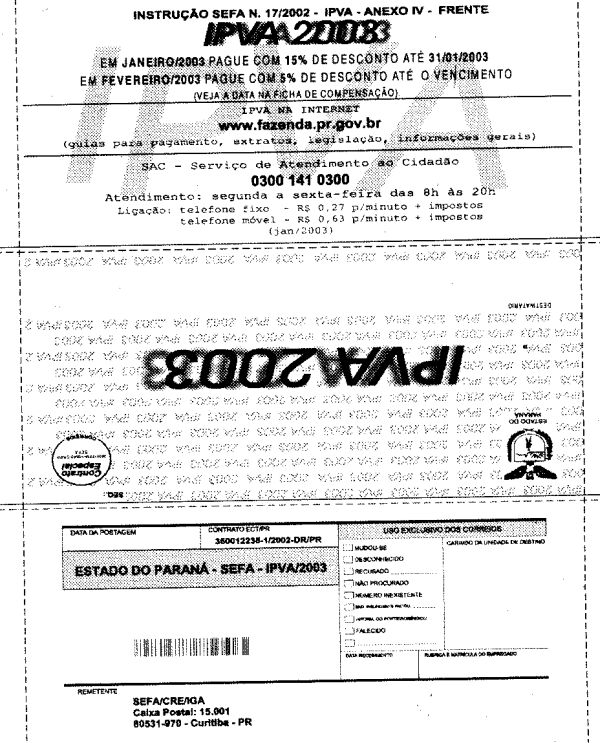

12.1 - A solicitação do parcelamento será efetuada na página da "Internet" - http://www.fazenda.pr.gov.br ou na AR mais próxima do domicílio do solicitante.

12.2 - Considerar-se-á formalizado o Termo de Acordo do Parcelamento (TAP) com a entrega dos documentos exigidos no item 13 e a quitação da primeira parcela no prazo previsto no subitem 14.1.

13 - DOCUMENTOS NECESSÁRIOS

13.1 - Para a formalização do TAP, é necessário apresentar cópia reprográfica dos seguintes documentos:

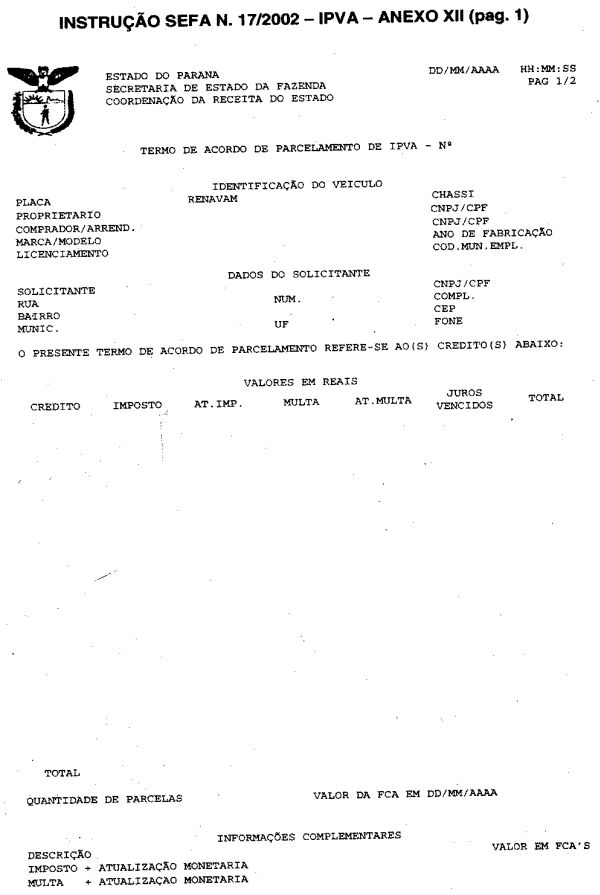

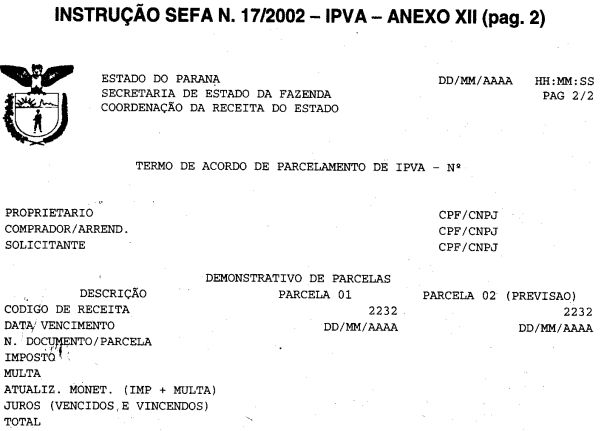

13.1.1 - formulário TAP (Anexo XII) devidamente preenchido;

13.1.2 - CPF ou CNPJ;

13.1.3 - comprovante do pagamento das custas processuais, dos honorários advocatícios e, da prova de oferecimento de bens em garantia ou fiança, para liquidação do débito, na hipótese de o crédito estar ajuizado para cobrança executiva;

13.1.4 - os documentos relativos à solicitação de parcelamento realizada pela "Internet" deverão ser, obrigatoriamente, encaminhados via postal, por meio de correspondência simples, Carta Registrada, Aviso de Recebimento (AR) ou SEDEX, às expensas e total responsabilidade do Solicitante, para o endereço SEFA/CRE/IGA, Caixa Postal nº 15.001, CEP 80531-970-Curitiba-PR;

13.1.5 - os documentos exigidos nos subitens anteriores deverão ser autenticados e a firma do solicitante reconhecida, exceto na hipótese de o parcelamento vir a ser requerido na AR, devendo neste caso, o responsável pela unidade administrativa confrontar as cópias com os originais e autenticá-las.

13.1.6 - prazo de entrega dos documentos:

13.1.6.1 - dez (10) dias contados da data da emissão do TAP, na hipótese de a solicitação Ter sido efetuada pela "Internet";

13.1.6.2 - no momento da solicitação, nos casos em que esta seja realizada na AR;

13.1.7 - a suspensão da execução judicial ocorrerá somente após a entrega dos documentos previstos nos subitens 13.1.1 a 13.1.3 e a quitação da primeira parcela no prazo previsto no subitem 14.1.

14 - PRAZO DE PAGAMENTO

14.1 - O vencimento da primeira parcela ocorrerá no primeiro dia útil seguinte àquele em que o pedido de parcelamento tenha sido efetuado, vencendo-se as demais parcelas no último dia útil dos meses subseqüentes.

15 - RESCISÃO DO PARCELAMENTO

15.1 - O não pagamento de quaisquer das parcelas nos prazos fixados, importará imediata exigência do saldo devedor, podendo ensejar ação judicial.

16 - BONIFICAÇÃO

16.1 - No caso de pagamento do imposto, em parcela única:

16.1.1 - 15% (quinze por cento) de redução do valor devido, para pagamento até o último dia útil do mês de janeiro;

16.1.2 - 5% (cinco por cento) de redução do valor devido, para pagamento no mês de fevereiro, conforme Calendário IPVA/2003 (Anexo XI);

16.1.3 - 5% (cinco por cento) de redução do valor devido, para pagamento no prazo de trinta dias da data de aquisição, nas hipóteses das alíneas "a", "b", e "c" do § 1º do art. 2º da Lei nº 11.280/95.

16.2 - No caso da recuperação de veículos furtados ou roubados de que trata o subitem 23.1.1 o imposto referente ao exercício em que a recuperação ocorrer, deverá ser pago:

16.2.1 - com os benefícios a que aludem os subitens 10.2.4 e 16.1, quando a devolução do veículo se der até as datas de vencimento, inclusive, estabelecidas nos subitens citados;

16.2.2 - para os casos em que a devolução venha a ocorrer em data posterior aos vencimentos a que se refere o subitem 10.2, em cota única e no prazo de trinta dias contados da data de expedição do Auto de Entrega pelo órgão competente.

17 - ATUALIZAÇÃO MONETÁRIA

17.1.0 - crédito tributário, inclusive o decorrente de multas, será atualizado monetariamente com base na variação do FCA.

18 - JUROS DE MORA

18.1 - O crédito tributário, inclusive o decorrente de multas, atualizado monetariamente, será acrescido de juros de mora, equivalentes à taxa referencial do SELIC, acumuladas mensalmente, ao mês ou fração:

18.1.1 - o percentual de juros de mora relativo ao mês em que o pagamento estiver sendo efetuado será de 1% (um por cento);

18.1.2 - em nenhuma hipótese, os juros de mora previstos no subitem 18.1 poderão ser inferiores à taxa de juros estabelecida no art. 161, § 1º, do CTN.

18.2 - Os juros previstos no subitem 18.1 serão contados a partir do mês em que expirar o prazo de pagamento.

18.3 - A SEFA divulgará, mensalmente, a taxa a que se refere o subitem 18.1.

19 - PENALIDADES

19.1 - Os infratores à legislação do IPVA ficam sujeitos a multas equivalentes a:

19.1.1 - 10% (dez por cento) do valor do IPVA não pago no prazo devido;

19.1.2 - 73 (setenta e três) FCAs, ao contribuinte que não efetuar o cadastramento de aeronave ou embarcação, na forma e prazo estabelecidos.

19.2 - A multa prevista no subitem 19.1.1, será aplicada sobre o valor do imposto atualizado monetariamente e reduzida do 1º ao 30º dia seguinte àquele em que tenha expirado o prazo de pagamento, para 0,33% (trinta e três décimos por cento) do valor do imposto devido, por dia de atraso.

20. PROCESSO ADMINISTRATIVO FISCAL

20.1 - O procedimento administrativo fiscal relativo ao lançamento e apuração de infrações do IPVA observará, no que couber, o rito do processo administrativo fiscal de instrução contraditória previsto na Lei nº 11.580, de 14 de novembro de 1996.

21 - RESTITUIÇÃO

21.1 - A restituição do IPVA, indevidamente pago, far-se-á mediante requerimento do proprietário do veículo, ou de quem legalmente o represente.

21.1.1 - no caso de arrendamento mercantil a cláusula contratual expressa terá, para fins de restituição, efeitos de instrumento de mandato;

21.1.2 - o pedido de restituição poderá ser protocolizado em qualquer unidade da CRE, devendo ser processado na AR cuja circunscrição compreenda o município em que o veículo estiver registrado;

21.1.3 - o requerimento deverá conter a identificação, o endereço e o telefone do requerente, bem como a placa e o RENAVAM do veículo, o número da conta corrente e respectiva agência bancária;

21.1.4 - é competência do Delegado Regional da Receita apreciar o pedido de restituição de pagamento indevido de IPVA (Resolução nº 303/87 - SEFA - inciso III, alínea "c");

21.1.5 - o pedido de restituição poderá ser protocolizado em qualquer unidade da CRE, devendo ser processado na DRR cuja circunscrição compreenda o município em que se encontrava registrado o veículo, na época em que ocorreu o pagamento indevido.

21.2 - Documentos necessários:

21.2.1 - o requerimento deverá ser instruído com cópia reprográfíca dos seguintes documentos:

21.2.1.1 - CRLV ou extrato do Documento de Cadastro de Veículos (DCV);

21.2.1.2 - comprovantes de pagamento do IPVA do exercício pleiteado;

21.2.1.3 - Boletim de Ocorrência expedido pela autoridade policial, na hipótese de se constatar conflito de datas de registro entre o sistema de processamento de dados da SEFA e da Delegacia de Furto e Roubo de Veículos (DFRV);

21.2.1.4 - contrato de arrendamento mercantil, no caso de veículos arrendados;

21.2.1-.5 - instrumento de mandato, ou outro documento que atribua poderes ao requerente, sendo que na hipótese de mandato por instrumento particular, o mesmo deverá conter o reconhecimento da firma do outorgante;

21.2.1.6 - conta bancária do proprietário do veículo ou de seu representante legal e respectiva agência, se for o caso.

21.3 - Atribuições das Agências de Rendas:

21.3.1 - verificar se o pedido encontra-se devidamente instruído;

21.3.2 - atestar a exatidão das alegações do requerente, prestando a devida informação no processo;

21.3.3 - verificar a apropriação da guia de recolhimento, anexando extrato obtido junto ao sistema de processamento de dados, sendo que, se o recolhimento não estiver cadastrado no sistema, o pedido deverá ser encaminhado à Inspetoria Geral de Arrecadação (IGA), Setor de IPVA (SIPVA), para as providências cabíveis quanto à sua apropriação;

21.3.4 - converter o valor a ser restituído em FCA, dividindo tal valor pelo FCA da data do pagamento indevido;

21.3.5 - encaminhar o pedido à IRA;

21.3.6 - dar ciência ao requerente, no caso de indeferimento total ou parcial do pedido;

21.4 - Atribuições da Inspetoria Regional de Arrecadação:

21.4.1 - emitir parecer fundamentado e conclusivo sobre a procedência do pedido;

21.4.2 - solicitar parecer da IRT, sempre que julgar necessário;

21.4.3 - preparar o despacho do Delegado Regional da Receita;

21.4.4 - nos casos de deferimento, implantar a restituição no sistema de processamento de dados;

21.4.5 - encaminhar o protocolo SID à AR para ciência ao requerente, no caso de indeferimento total ou parcial do pedido;

21.4.6 - reconverter o montante em moeda corrente, multiplicando a quantidade de FCAs pelo valor que lhe for correspondente na data do despacho concessório (arts. 32 e 61 da Lei nº 11.580/96);

21.4.7 - encaminhar o processo à Coordenação de Administração Financeira do Estado (CAFE).

22. RETIFICAÇÃO DE LANÇAMENTO E DE PAGAMENTO DO IPVA

22.1 - Compreende-se por retificação de lançamento do IPVA, os procedimentos que venham a modificar o lançamento realizado em primeiro de janeiro de cada ano, devido a ocorrência de fato desconhecido pela autoridade administrativa à época do lançamento do imposto.

22.2 - Compreende-se por retificação de pagamento do IPVA, os procedimentos que venham a alterar os registros de pagamentos, realocando-os para exercício ou RENAVAM diferentes daqueles em que, originalmente, foram apropriados por processamento de dados.

22.3 - O deferimento dos pedidos de retificação de lançamento ou pagamento de IPVA é competência do Delegado Regional da Receita, que poderá subdelegá-la ao Inspetor Regional de Arrecadação.

22.4 - Requerimento:

22.4.1 - o requerimento relativo a retificação de lançamento ou pagamento do IPVA deverá ser formalizado pelo proprietário do veículo, anexando-se-lhe cópia reprográfica dos documentos abaixo:

22.4.1.1 -CRLV, que poderá ser substituído por extrato emitido pelo sistema de processamento de dados da SEFA, onde conste a identificação do veículo e propriedade do mesmo;

22.4.1.2 - comprovante de pagamento do IPVA, para os casos em que se trate de pagamento efetivado e não apropriado ou com apropriação incorreta pelo sistema de processamento de dados;

22.4.1.3 - Boletim de Ocorrência expedido pela autoridade policial, na hipótese de se constatar conflito de datas de registro entre o sistema de processamento de dados da SEFA e da DFRV, para fins de lançamento proporcional ou dispensa do imposto;

22.4.1.4 - Nota Fiscal de aquisição do veículo, para os casos em que se trate de revisão do lançamento do imposto, devido a registro incorreto do valor de aquisição, potência do motor, marca/modelo ou ano de fabricação do veículo e data de aquisição;

22.4.1.5 - certidão de baixa de veículo emitida pelo DETRAN e Boletim de Ocorrência de sinistro de trânsito, para os casos em que se trate de dispensa total ou parcial do imposto, devido a destruição total do veículo;

22.4.1.6 - Contrato Social e CNPJ de empresa locadora, para os casos em que se trate de alteração de alíquota na forma prevista na legislação do IPVA;

22.4.1.7 - declaração do DETRAN que comprove a categoria ou espécie do veículo, para os casos de aplicação de alíquota incidente sobre os veículos de aluguel ou de carga;

22.4.1.8 - declaração do DETRAN que comprove a data em que o veículo foi registrado em outra unidade da federação, no caso de veículo que tenha sido transferido para outro Estado, mas permaneça na situação de ativo junto ao DCV do DETRAN;

22.4.1.9 - Instrumento de mandato, nos casos de requerimento formalizado por representante legal;

22.4.1.10 - outros que comprovem que o imposto não é devido;

22.4.1.11 - nos casos em que se constate pendência de regularização de situação cadastral do veículo junto a outro órgão, esta deverá ser providenciada obrigatoriamente pelo proprietário ou seu representante legal, devendo comprová-la, de forma a habilitá-lo a pleitear regularização do imposto junto à CRE.

22.5 - Atribuições da Agência de Rendas:

22.5.1 - recepcionar o requerimento e protocolizá-lo no SID, anexando-se-lhe a cópia dos documentos necessários à instrução do processo e extratos que identifiquem a situação do veículo;

22.5.2 - analisar o pedido à vista da documentação apresentada e da legislação do IPVA;

22.5.3 - prestar a devida informação sobre a procedência do pedido;

22.5.4 - encaminhar o protocolo SID à IRA de sua jurisdição;

22.5.5 - dar ciência ao requerente.

22.6 - Atribuições da Inspetoria Regional de Arrecadação:

22.6.1 - com base na informação prestada pela AR, emitir parecer sobre a procedência do pedido;

22.6.2 - emitir despacho da autoridade competente, sendo o caso;

22.6.3 - retificar o lançamento ou pagamento do IPVA, no sistema de processamento de dados da SEFA;

22.6.4 - encaminhar o protocolo SID à AR para dar ciência ao requerente, nos casos de indeferimento total ou parcial.

22.7 - Fica o Diretor da CRE autorizado a conceder novo prazo para pagamento do imposto devido, corrigido monetariamente, assegurados os benefícios de bonificação e de parcelamento, dispensando-se os acréscimos legais, nos casos em que se constate falha ou erro de informações, relativas ao sistema de processamento de dados da SEFA, que impeçam a quitação correta do crédito tributário.

22.7.1 - Caberá à IGA proceder a análise de cada caso e, assistindo razão ao requerente, preparar despacho do Diretor da CRE e implantar as alterações no sistema de processamento de dados.

23. DISPOSIÇÕES GERAIS

23.1 - No caso de veículos furtados ou roubados, será devido o imposto na razão de 1/12 (um doze avos) por mês, contados até a data da ocorrência do fato e, quanto, aos veículos sinistrados com perda total comprovada, o imposto será devido à razão de 1/12 (um doze avos) por mês, contados até a data da baixa, registrada no Cadastro de Veículos do DETRAN.

23.1.1 - Quando se tratar de veículos furtados com registro de recuperação, o imposto do exercício em que ocorrer a recuperação, será devido na razão de 1/12 (um doze avos) por mês, contados a partir daquele em que foi expedido o Auto de Entrega pelo órgão competente, ficando dispensada a cobrança do imposto relativo ao período em que o veículo esteve fora da posse direta de seu proprietário.

23.2 - As embarcações e aeronaves terão, no que couber, o mesmo tratamento dispensado aos demais veículos.

24. Os créditos tributários de exercícios anteriores, decorrentes do IPVA, atualização monetária e multa, serão atualizados até 31 de dezembro de 2002, convertidos em FCA e, reconvertidos em moeda corrente, pelo valor do FCA da data do pagamento.

25. Constitui parte integrante desta Instrução a tabela de valores do IPVA para o exercício de 2003, em FCA (Anexo XIII).

26. Ficam revogadas as disposições em contrário.

27. Esta Instrução entrará em vigor na data de sua publicação, surtindo efeitos a partir de 1º de janeiro de 2003.

Secretaria de Estado da Fazenda, em Curitiba, 20 de dezembro de 2002.

Ingo Henrique

Hübert

Secretário

de Estado da Fazenda

INSTRUÇÃO SEFA Nº 17/2002 - IPVA - ANEXO I