DIFERIMENTO

PARCIAL DO ICMS

Decreto nº 949/2003

Sumário

1. INTRODUÇÃO

Através do Decreto nº 949/2003, publicado no Diário Oficial do Estado de 31 de março

do corrente ano, foram acrescidos os artigos 87-A e 87-B ao Regulamento do ICMS do Estado

do Paraná - RICMS/PR, que determina o diferimento parcial do recolhimento do imposto nas

operações efetuadas entre contribuintes estabelecidos no Estado.

Conceitua-se como diferimento do imposto, ou substituição tributária das operações

antecedentes, o adiamento do seu lançamento e/ou recolhimento para uma operação

subseqüente. Ou seja, o imposto devido pelo contribuinte que ora efetua a operação

será recolhido em uma etapa posterior de comercialização.

2.

MERCADORIAS COM ALÍQUOTA DE 18%

Com a publicação do referido Decreto, fica parcialmente

diferido (ou adiado) o recolhimento do ICMS na proporção de 33,33% do valor da

operação interna efetuada entre contribuintes do imposto, cuja alíquota aplicável à

mercadoria seja de 18%, exceto nos casos relacionados nos itens 4 e 5 deste texto.

Com esta postergação no recolhimento do imposto, a carga tributária efetiva da

operação fica reduzida para 12%.

Cabe ressaltar que não foi reduzida a alíquota, mas sim uma postergação parcial no recolhimento do imposto. Portanto, ainda deverá ser indicada a alíquota de 18% nos campos próprios da nota e dos livros fiscais.

3. BEBIDAS ALCOÓLICAS

Também fica parcialmente diferido o recolhimento do ICMS, na proporção de 55,56% do valor da operação interna entre contribuintes com as bebidas alcoólicas a seguir relacionadas, exceto nos casos relacionados nos itens 4 e 5 deste texto.

A alíquota interna destas mercadorias, conforme artigo 15, inciso V, do RICMS/PR, é de 27%. Com este diferimento parcial no recolhimento do imposto, a carga tributária nestas operações passa a ser equivalente a 12%.

Ressalve-se

que nos campos próprios da nota e dos livros fiscais deverá ser indicada a alíquota

de 27%.

4. INAPLICABILIDADE

O diferimento parcial do

recolhimento do imposto tratado neste texto não se aplica nas operações com mercadorias

sujeitas ao regime de substituição tributária.

A relação de mercadoria cujo imposto é recolhido por substituição tributária foi

publicada nos Bols. INFORMARE nºs 03/2003 e 08/2003, deste mesmo caderno.

5. TÉRMINO DO DIFERIMENTO

A parcela diferida do imposto será

recolhida pelo contribuinte que efetuar a saída da mercadoria para o consumidor final da

mercadoria, seja este contribuinte ou não do imposto.

Também será recolhida a parcela diferida do imposto pelo contribuinte que efetuar a

saída da mercadoria do Estado do Paraná (operação interestadual).

Portanto, o contribuinte que receber mercadoria com imposto parcialmente diferido e que efetuar a saída para o consumidor final ou com destino a outro Estado, emitirá a correspondente Nota Fiscal com o destaque normal do imposto, desconsiderando os percentuais de diferimento, e recolherá o imposto diferido juntamente com o ICMS incidente em suas operações, na data contida na Agenda Tributária da INFORMARE.

5.1 - Término Automático do Diferimento

Além das hipóteses relacionadas anteriormente, conforme artigos 94 e 95 do RICMS/PR, encerra-se, automaticamente, a fase do diferimento parcial do imposto nas seguintes situações:

a) quando, após o recebimento de mercadoria com o imposto diferido, ocorrer a perda desta, decorrente de acontecimentos fortuitos, tais como deterioração, perecimento, furto ou roubo;

b) na constatação do transporte das mercadorias desacompanhadas da documentação fiscal regular, inclusive em relação ao serviço, se for o caso;

c) na ausência da prova da efetividade da operação, quando realizada entre contribuintes do ICMS.

Caso a mercadoria amparada pelo diferimento do imposto não seja objeto de nova operação tributada, ou se submeta ao regime de isenção ou não-incidência, sem expressa manutenção do crédito, cumpre ao promotor da operação recolher a parcela diferida do imposto nas etapas anteriores.

Nestes casos, o imposto a ser recolhido corresponderá ao valor que deixou de ser pago no preço de aquisição da mercadoria em decorrência do diferimento (art. 96 do RICMS/PR).

6. INÍCIO DE VIGÊNCIA

A aplicação do diferimento parcial do recolhimento do imposto tratado neste texto ocorreu a partir de 31 de março deste ano, data da publicação do Decreto nº 949/2003 no Diário Oficial do Estado.

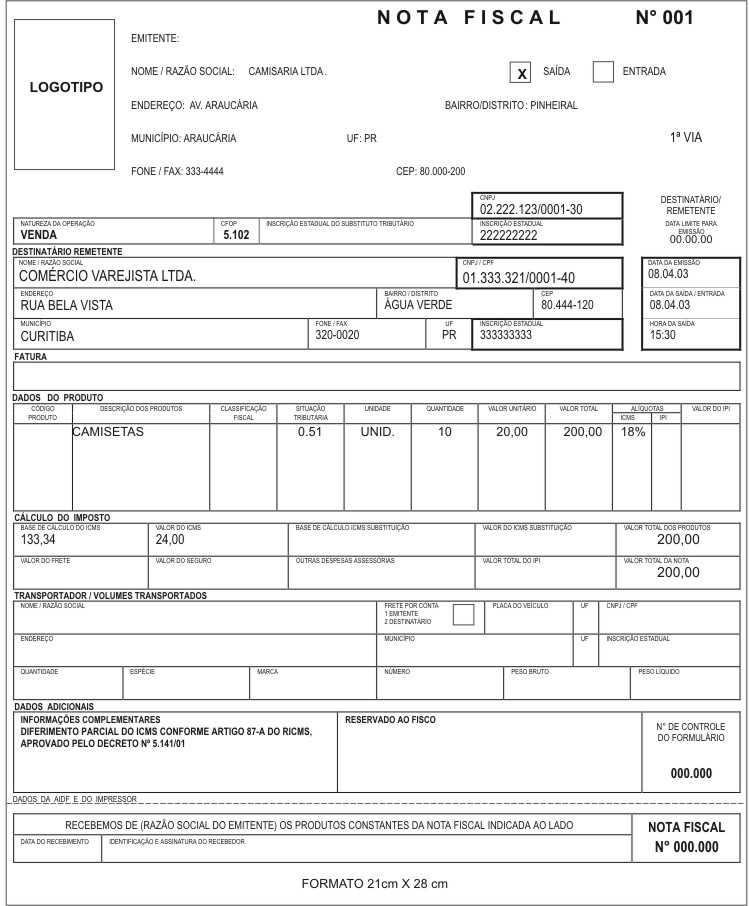

7. EMISSÃO E REGISTRO DA NOTA FISCAL

Nas operações abrangidas pelo diferimento parcial tratado neste texto, os documentos fiscais de saída não conterão destaque referente à parcela diferida do ICMS, ou seja, a base de cálculo do imposto será o valor da operação "menos" o percentual do diferimento (33,33% ou 55,56% do valor da operação, conforme o caso), devendo ser mencionada, nos dados adicionais, a expressão: "Diferimento parcial do ICMS conforme art. 87-A do RICMS/PR - Decreto nº 5.141/01".

Nos livros Registro de Saídas e Registro de Entradas, o lançamento da parcela diferida da operação será efetuada na coluna "Outras Operações sem Débito" e "Outras Operações sem Crédito", respectivamente.

8. INCONSTITUCIONALIDADE DO BENEFÍCIO

Conforme já comentado, o diferimento do imposto nada mais é do que uma forma de substituição tributária das operações antecedentes.

A outorga deste benefício fiscal aos contribuintes estabelecidos no Estado do Paraná não está rigorosamente de acordo com o disposto na Constituição Federal de 1988, que em seu artigo 155, parágrafo segundo, letra "b", determina que cabe à lei complementar dispor sobre substituição tributária.

A Lei Complementar nº 87, de 13 de setembro de 1996, dispõe em seu artigo 6º que Lei Estadual poderá atribuir a contribuinte do imposto a responsabilidade pelo seu pagamento, em relação ao imposto incidente sobre uma ou mais operações, sejam estas antecedentes, concomitantes ou subseqüentes, hipótese em que o contribuinte assumirá a condição de substituto tributário.

O diferimento parcial do pagamento do imposto tratado neste texto foi incorporado ao Regulamento do ICMS do Estado através do Decreto nº 949/2003, e não através de uma Lei Estadual, conforme determina a lei complementar supra-exposta.

9.

MODELO DE NOTA FISCAL