TRIBUTOS E CONTRIBUIÇÕES

ADMINISTRADOS PELA SRF

PAGAMENTO, DEPÓSITO E IMPUGNAÇÃO

RESUMO: A presente Instrução traz disposições a respeito do pagamento, do depósito e da impugnação a ser apresentada de acordo com os arts. 15 e 25 da Lei nº 10.637/2002 (Bol. INFORMARE nº 03/2003).

INSTRUÇÃO

NORMATIVA SRF Nº 278, de 10.01.2003

(DOU de 13.01.2003)

Dispõe sobre o pagamento, o depósito e a impugnação a ser apresentada de acordo com os arts. 15 e 25 da Lei nº 10.637, de 2002.

O SECRETÁRIO DA RECEITA FEDERAL, no uso das atribuições que lhe confere o inciso III do art. 209 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 259, de 24 de agosto de 2001, e tendo em vista o disposto nos arts. 15 e 25 da Lei nº 10.637, de 30 de dezembro de 2002, resolve:

Art. 1º - O sujeito passivo que, a partir de 15 de maio de 2002, tenha efetuado pagamento de débitos relativos a tributos ou contribuições administrados pela Secretaria da Receita Federal, em conformidade com norma de caráter exonerativo, e divergir em relação ao valor de débito constituído de ofício, poderá impugnar, com base nas normas estabelecidas no Decreto nº 70.235, de 6 de março de 1972, a parcela não reconhecida como devida, desde que a impugnação:

I - seja apresentada juntamente com o pagamento do valor reconhecido como devido;

II - verse, exclusivamente, sobre a divergência de valor, vedada a inclusão de quaisquer outras matérias, em especial as de direito em que se fundaram as respectivas ações judiciais ou impugnações e recursos anteriormente apresentados contra o mesmo lançamento;

III - seja precedida do depósito da parcela não reconhecida como devida, determinado de conformidade com o disposto na Lei nº 9.703, de 17 de novembro de 1998.

§ 1º - A divergência em relação ao valor do débito constituído de ofício, a que se refere o caput e o inciso II, restringe-se:

a) a inexatidões ou erros relativos à apuração da base de cálculo do tributo ou contribuição;

b) a multa de ofício majorada ou agravada.

§ 2º - O valor da parcela de que trata o inciso III deste artigo será calculado de acordo com os mesmos critérios estabelecidos pela norma exonerativa para fins do pagamento a que se refere o inciso I do caput.

Art. 2º - Na hipótese de impugnação da multa majorada ou agravada, o sujeito passivo deverá:

I - efetuar o recolhimento da multa de ofício calculada pelo percentual aplicável sem majoração ou agravamento; e

II - depositar o valor da multa não reconhecida como devida, de conformidade com o disposto na Lei nº 9.703, de 1998.

Parágrafo único - A multa a que se referem os incisos I e II deste artigo será reduzida em cinqüenta por cento, nos termos do caput do art. 6º da Lei nº 8.218, de 29 de agosto de 1991.

Art. 3º - A impugnação de que trata o art. 1º deverá ser apresentada até o dia 31 de janeiro de 2003 juntamente com a prova do pagamento do valor do tributo ou contribuição reconhecido como devido e do depósito do valor impugnado.

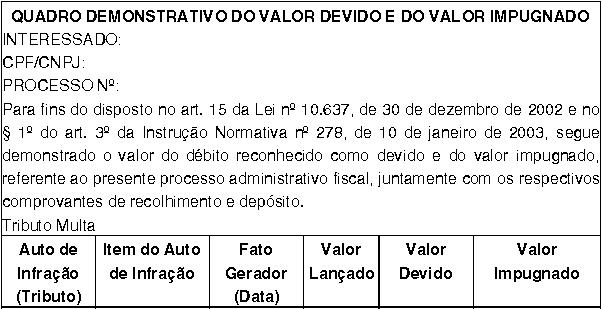

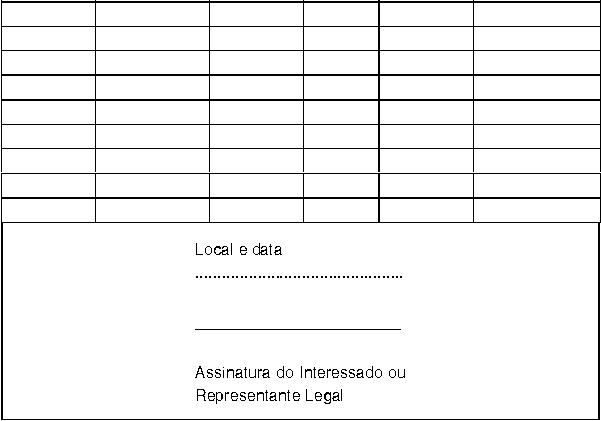

§ 1º - O sujeito passivo deverá apresentar, juntamente com a impugnação, quadro demonstrativo do valor do débito reconhecido como devido e do valor impugnado, conforme modelo constante do Anexo Único desta Instrução Normativa.

§ 2º - Na hipótese de processo pendente de julgamento em primeira ou segunda instância administrativa, a impugnação será apreciada pela competente Delegacia da Receita Federal de Julgamento.

§ 3º - Da decisão proferida em relação à impugnação de que trata o § 2º deste artigo, caberá recurso ao Conselho de Contribuintes do Ministério da Fazenda nos termos do Decreto nº 70.235, de 1972.

Art. 4º - Na hipótese de, na data do pagamento realizado de conformidade com norma de caráter exonerativo, o contribuinte ou o responsável estiver sob ação de fiscalização relativamente à matéria a ser objeto desse pagamento, a parcela não reconhecida como devida poderá ser impugnada no prazo fixado na intimação constante do auto de infração ou da notificação de lançamento, devendo o depósito da respectiva parcela, nas condições estabelecidas pela referida norma, ser efetuado até 31 de janeiro de 2003.

Art. 5º - A conclusão do processo administrativo fiscal, por decisão definitiva em sua esfera ou desistência do sujeito passivo, implicará a imediata conversão em renda do depósito efetuado, nos termos do inciso III do art. 1º, do inciso II do art. 2º ou do art. 4º, na parte favorável à Fazenda Nacional, transformando-se em pagamento definitivo.

Art. 6º - A parcela depositada nos termos do inciso III do art. 1º, do inciso II do art. 2º ou do art. 4º, que venha a ser considerada indevida por força da decisão referida no art. 5º será restituída ao depositante pela Caixa Econômica Federal, no prazo máximo de vinte e quatro horas, acrescida de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do mês seguinte ao do depósito até o mês anterior ao da devolução e de 1% relativamente ao mês em que estiver sendo efetuada.

Art. 7º - Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 8º - Fica formalmente revogada, sem interrupção de sua força normativa, a Instrução Normativa SRF nº 202, de 12 de setembro de 2002.

Jorge Antônio Deher Rachid

ANEXO ÚNICO