ICMS / IPVA

REFIS

RESUMO: A presente Portaria traz disposições inerentes ao Programa de Recuperação de Créditos Fiscais - Refis, que foi instituído pela Lei nº 1.383/2003 (Bol. INFORMARE nº 31/2003).

PORTARIA SEFAZ Nº 1.154,

de 07.08.2003

(DOE de 11.08.2003)

Dispõe sobre o Programa de Recuperação de Créditos Fiscais -REFIS, instituído pela Lei nº 1.383, de 09 de julho de 2003, e adota outras providências.

O SECRETÁRIO DA FAZENDA DO ESTADO DO TOCANTINS, no uso da atribuição que lhe confere o art. 42, § 1º, inciso II, da Constituição do Estado e com fulcro no art. 12, da Lei nº 1.383, de 09 de julho de 2003,

RESOLVE:

Art. 1º - Estabelecer os procedimentos necessários para possibilitar a regularização de débitos fiscais prevista no Programa de Recuperação de Créditos Fiscais - REFIS, instituído pela Lei nº 1.383, de 09 de julho de 2003.

Art. 2º - O REFIS alcança todos os créditos tributários relativos ao ICMS e ao IPVA cujo fato gerador ou a prática da infração tenha ocorrido até 31 de dezembro de 2002, inclusive o:

I - ajuizado;

II - parcelado, inadimplente ou não;

III - não constituído, desde que confessado espontaneamente;

IV - decorrente da aplicação de pena pecuniária;

V - constituído por meio de ação fiscal, após o início da vigência da Lei nº 1.383, que instituiu o REFIS.

Art. 3º - A opção pelo REFIS:

I - exclui a utilização da redução da multa prevista no art. 52 da Lei nº 1.287, de 28 de dezembro de 2001, e os benefícios concedidos antes da Lei nº 1.383, que tenha reduzido os valores das multas e dos juros, por meio de incentivos;

II - não suspende a aplicação das normas comuns para concessão de parcelamento previstas na legislação tributária;

III - implica confissão irretratável da dívida por parte do sujeito passivo e a expressa renúncia a qualquer defesa ou recurso, bem como desistência em relação aos já interpostos.

Parágrafo único - A opção considera-se formalizada com o pagamento à vista do imposto ou a formalização do Termo de Acordo de Parcelamento de Crédito Tributário.

Art. 4º - O sujeito passivo, para usufruir os benefícios do REFIS, deve requerer a adesão ao programa até o dia 20 de dezembro de 2003.

Art. 5º - O percentual de redução da multa e dos juros, para pagamento do crédito tributário recuperado à vista, é de:

I - 100% para juros de mora;

II - 100% para multa fiscal e de caráter moratório;

III - 70% para multa formal por descumprimento das obrigações acessórias.

Art. 6º - O crédito tributário recuperado pode ser pago em parcelas mensais, iguais e sucessivas, com exceção da primeira que tem valor diferenciado, desde que o vencimento da última parcela não ultrapasse o dia 20 de dezembro de 2006.

§ 1º - O sujeito passivo pode requerer a formalização de:

I - tantos parcelamentos quantos forem de seu interesse, tratando-se de crédito tributário referente ao ICMS, nos casos de existência de mais de um processo;

II - um parcelamento para cada veículo, tratando-se de crédito tributário referente ao IPVA.

§ 2º - A primeira parcela pode ser de qualquer valor, observado o § 1º do art. 17.

Art. 7º - A redução da multa e dos juros de mora, para o caso de pagamento parcelado, alcança os seguintes percentuais:

I - 90% até 24 parcelas;

II - 80% acima de 24 parcelas;

Parágrafo único - A redução da multa formal, para pagamento parcelado alcança os seguintes percentuais:

I - 60% até 24 parcelas;

II - 50% acima de 24 parcelas.

Art. 8º - O sujeito passivo para apuração do montante de seu débito referente ao ICMS, deve solicitar os cálculos na:

I - Coletoria de seu domicílio fiscal, desde que esta esteja informatizada;

II - Delegacia da Receita Estadual de sua circunscrição, quando não enquadrado no inciso l;

III - Coordenadoria da Dívida Ativa, na sede da Secretaria da Fazenda, em Palmas, caso o débito esteja inscrito em Dívida Ativa;

IV - no site da Secretaria da Fazenda: www.sefaz.to.gov.br.

§ 1º - As solicitações serão agendadas e os cálculos serão efetuados na ordem cronológica.

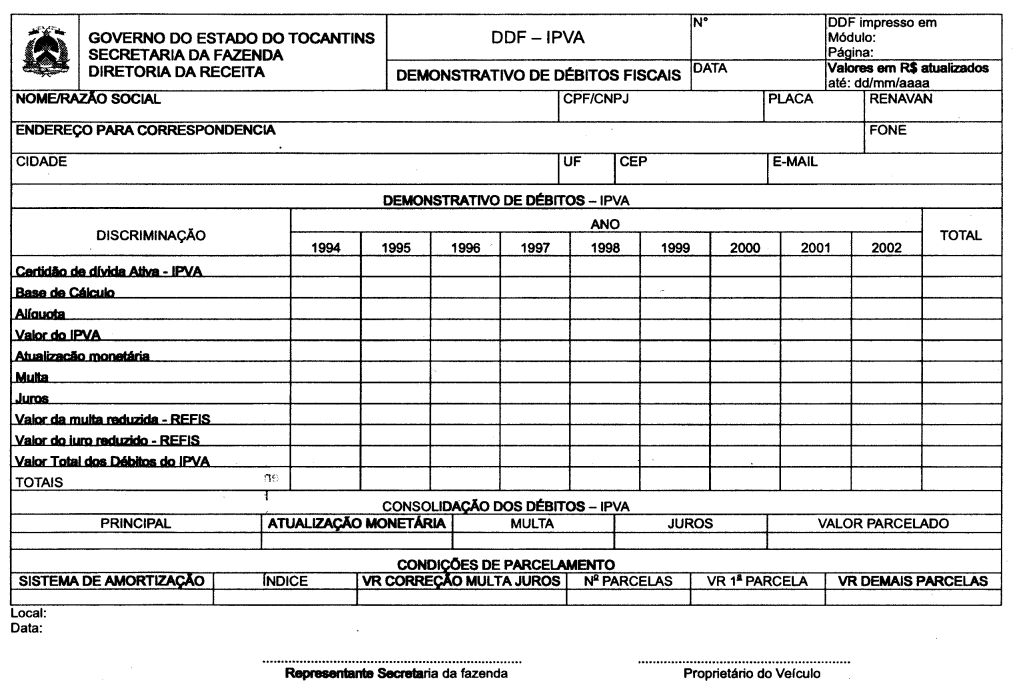

§ 2º - O montante do débito fiscal de IPVA será informado no momento da solicitação em qualquer unidade arrecadadora da Secretaria da Fazenda que esteja interligada ao Sistema de Processamento de Dados.

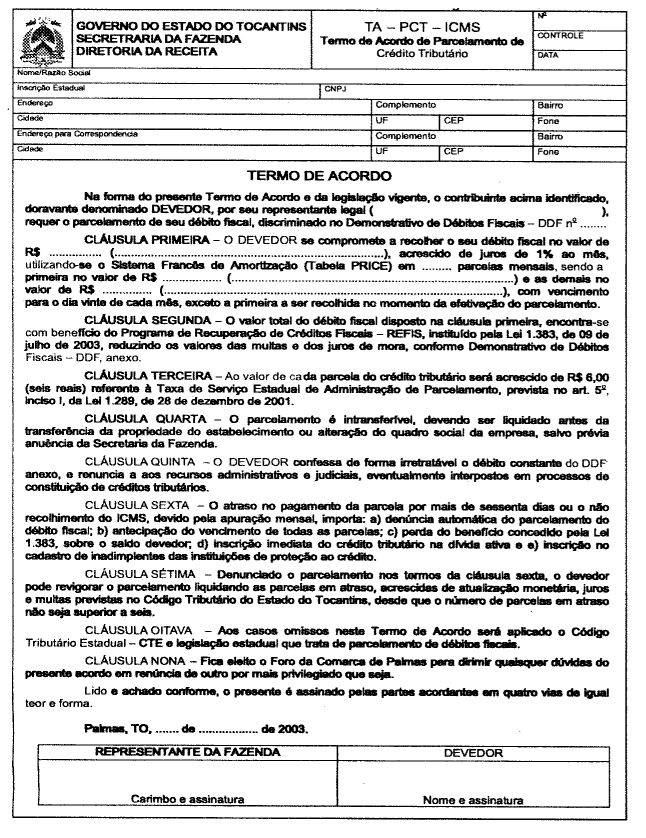

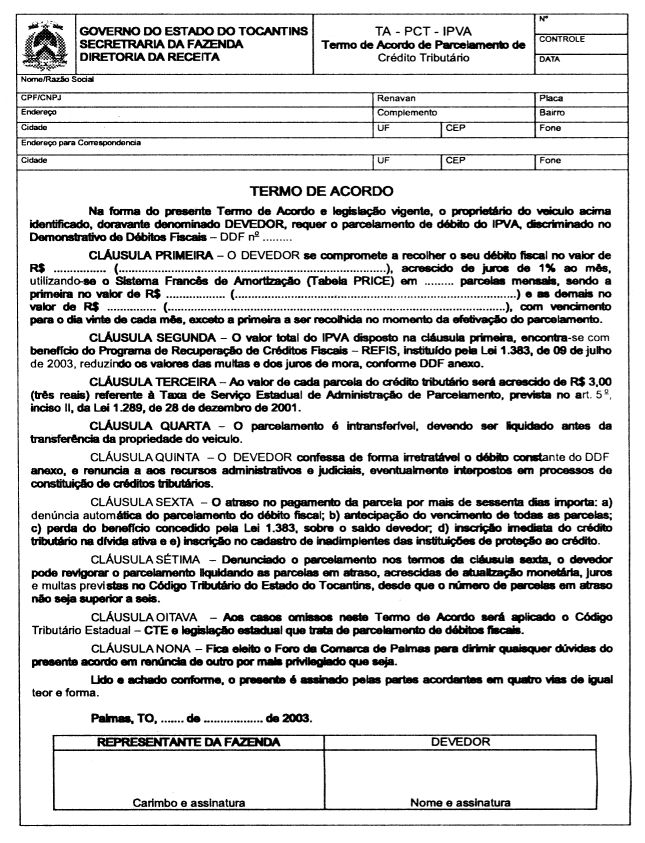

Art. 9º - O parcelamento deve ser formalizado por meio de Termo de Acordo de Parcelamento de Crédito Tributário, na conformidade dos modelos constantes dos Anexos l para o ICMS, e II para o IPVA, acompanhado:

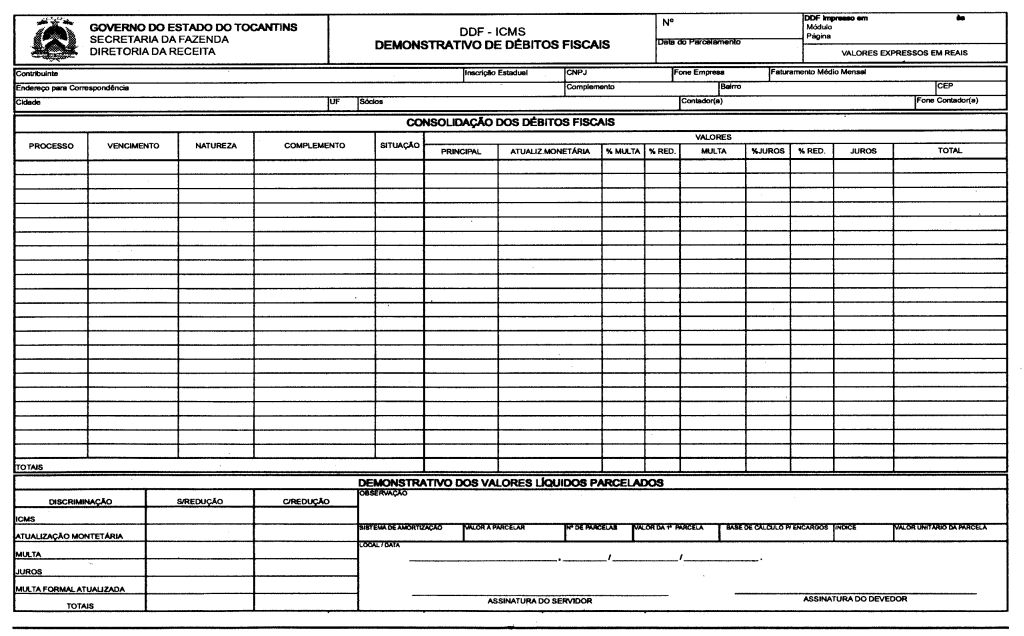

I - do Demonstrativo de Débitos Fiscais - DDF para Parcelamento de Crédito Tributário, conforme modelo constante dos Anexos III e IV;

II - da comprovação do pagamento da primeira parcela.

Parágrafo único - Em relação ao débito de ICMS o sujeito passivo deve apresentar cópia:

I - do documento próprio de identificação ou de seu representante legal, juntando, se for o caso, o correspondente instrumento de procuração;

II - do documento de constituição da empresa registrado na Junta Comercial e alterações posteriores ou da última alteração contratual, quando consolidada, caso a empresa não seja inscrita no Cadastro de Contribuintes do ICMS - CCI-TO;

III - da GIAM ou de outros documentos comprobatórios de sua origem quando se tratar de débito declarado espontaneamente.

Art. 10 - O Parcelamento será efetivado:

I - na coletoria do domicílio fiscal do sujeito passivo, se esta possuir sistema informatizado e integrado;

II - na delegacia de circunscrição do sujeito passivo, quando a coletoria não possuir sistema informatizado e integrado;

III - na Coordenadoria da Dívida Ativa - CODAT, quando se tratar de crédito tributário inscrito relativo ao ICMS.

§ 1º - A Fazenda Pública Estadual será representada no Termo de Acordo de Parcelamento, pelo:

I - Delegado da Receita Estadual nos parcelamentos efetivados na conformidade dos incisos l e II do caput deste artigo;

II - Coordenador da Dívida Ativa nos demais casos.

§ 2º - O parcelamento do IPVA poderá ser formalizado por intermédio da internet, no endereço eletrônico da Secretaria da Fazenda, onde o contribuinte terá a informação dos veículos de sua propriedade e seus respectivos débitos, para os seguintes procedimentos:

I - visualização e impressão do Termo de Acordo de Parcelamento e do Documento de Arrecadação de Receitas Estaduais - DARE, referente à primeira parcela, por veículo;

II - apresentação do Termo de Acordo de Parcelamento, junto com o comprovante do pagamento da primeira parcela, no prazo máximo de cinco dias úteis, em uma das localidades previstas no caput, para a homologação do parcelamento;

III - a unidade de circunscrição do contribuinte antes da autuação do processo deverá observar o seguinte:

a) a validação no SIAT do Termo de Acordo de Parcelamento e do pagamento da primeira parcela para liberação do carnê referente as demais parcelas;

b) a conferência da assinatura constante no Termo de Acordo de Parcelamento com o documento de identificação do proprietário do veículo.

Art. 11 - Para operacionalizar os cálculos dos processos a serem parcelados será efetuado o lançamento dos créditos tributários no Sistema de Parcelamento de Débitos do SIAT, pelo seu valor originário, segundo a sua natureza e a tipificação da infração.

§ 1º - Em relação a crédito tributário proveniente de parcelamento será observado o seguinte:

I - parcelamentos efetuados com a utilização do sistema francês de amortização - Sistema Price:

a) encontrar o valor presente, relativo a parcelamento denunciado por atraso de pagamento, da seguinte forma:

1 - encontrar o saldo devedor multiplicando o valor da prestação pelo coeficiente constante do Anexo V relativo ao número de parcelas não pagas;

2 - encontrar o percentual do saldo devedor em relação ao montante parcelado;

3 - encontrar o valor residual sem os benefícios concedidos por ocasião do parcelamento original multiplicando o percentual encontrado no item anterior em cada item que compôs o valor total do crédito tributário na data da formalização do parcelamento;

4 - atualizar o valor residual de cada item a partir da data do vencimento da última parcela paga;

5 - adicionar juros de mora de 1% ao mês sobre o valor residual do ICMS atualizado;

b) o valor presente relativo a parcelamento adimplente, é encontrado com a aplicação do disposto na alínea anterior, sem incidência de juros de mora e da atualização monetária;

II - parcelamentos efetuados sem a utilização do sistema francês de amortização:

a) encontrar o valor presente, de parcelamento adimplente, efetuando a atualização das parcelas remanescentes até a data do pedido, separando o montante por ICMS, multa, juros, atualização monetária e multa formal, excluir os benefícios concedidos antes da Lei nº 1.383;

b) o valor presente, relativo a parcelamento denunciado por atraso no pagamento das parcelas, é encontrado por processo originário, com a aplicação da atualização monetária e a adição das multas aplicáveis por ação fiscal, deduzindo, proporcionalmente, os valores efetivamente recolhidos.

§ 2º - Com relação ao débito de lPVA, a atualização será realizada eletronicamente pelo SIAT.

Art. 12 - Para os créditos tributários inscritos, fica facultado a CODAT atualizar os débitos a partir da data da inscrição, por meio da Certidão da Dívida Ativa - CDA.

Art. 13 - A atualização do crédito tributário é de competência do servidor que cadastrá-lo no Sistema de Parcelamento de Débitos do SIAT, excluída a situação em que houver inconsistência no espelho do Auto de Infração.

Parágrafo único - Quando houver inconsistência no espelho do Auto de Infração, a responsabilidade recairá sobre o servidor que cadastrou o Auto de Infração no sistema informatizado da Dívida Ativa.

Art. 14 - O DARE para pagamento à vista ou parcelado somente será disponibilizado nas unidades integradas ao SIAT, sendo emitido no:

I - módulo atendimento do SIAT, para o pagamento à vista;

II - módulo parcelamento do SIAT, para pagamento parcelado.

Parágrafo único - O DARE para o pagamento:

l - da primeira parcela será emitido pelo SIAT, antes da formalização do Termo de Acordo de Parcelamento.

II - das demais parcelas constará do Carnê de Parcelamento de Débitos a ser emitido e encaminhado ao endereço de correspondência do sujeito passivo no prazo de dez dias da data da formalização do termo de acordo.

Art. 15 - O crédito tributário recuperado somente é liquidado:

I - em moeda corrente;

II - em cheque, nos termos da legislação tributária estadual.

Art. 16 - O vencimento das parcelas ocorre no dia vinte de cada mês, excetuado o da primeira que deve ser paga até a data da efetivação do parcelamento.

Art. 17 - Sobre o valor do débito a parcelar incide 1% ao mês relativo a juros e atualização monetária, calculado pelo método francês de amortização - Sistema PRICE, na conformidade da tabela do Anexo VI.

§ 1º - O valor de cada parcela não pode ser inferior a:

I - R$ 200,00 para parcelamento de ICMS;

II - R$ 50,00 para parcelamento de IPVA.

§ 2º - Em relação ao débito cuja ação de execução já tenha sido protocolizada junto ao Judiciário:

l - deve ser cobrado, junto com o pagamento à vista ou da primeira parcela, a título de honorários advocatícios, o valor correspondente à aplicação do percentual de 0,5% sobre o valor do crédito tributário recuperado;

II - o honorário advocatício deve ser pago em documento de arrecadação específico, utilizando o código de receita 601;

III - fica dispensada a comprovação do pagamento de custas e demais despesas processuais.

Art. 18 - Sobre cada parcela incide a Taxa de Serviços Estaduais de Administração de Parcelamento de Crédito Tributário, instituída pela Lei nº 1.289, de 28 de dezembro de 2001, no valor de:

I - R$ 6,00 para parcelamento do ICMS;

II - R$ 3,00 para parcelamento do IPVA.

Parágrafo único - O pagamento indicado nos incisos l e II deste artigo será efetuado no mesmo documento de arrecadação da parcela do crédito tributário.

Art. 19 - O atraso no pagamento da parcela por mais de sessenta dias implica a:

I - denúncia automática do parcelamento de débito fiscal;

II - antecipação do vencimento de todas as parcelas;

III - perda do benefício concedido, sobre o saldo devedor;

IV - inscrição imediata do crédito tributário em Dívida Ativa;

V - inclusão no cadastro de inadimplentes das instituições de proteção do crédito.

Parágrafo único - O parcelamento pode ser restaurado por iniciativa do contribuinte inadimplente desde que:

l - as parcelas em atraso não superem seis;

II - regularize o pagamento das parcelas em atraso acrescidas de atualização monetária, de juros de mora e multas, na conformidade do Código Tributário do Estado do Tocantins.

Art. 20 - Para o crédito tributário relativo ao ICMS, de fato gerador ocorrido após 31.12.2002, é facultado ao sujeito passivo o parcelamento em separado, sem o benefício da Lei nº 1.383, não podendo o vencimento da última parcela ultrapassar o dia 20 de dezembro de 2003.

Art. 21 - Fica extinto o crédito tributário relativo a fato gerador ou ato infracional que tenha ocorrido até 31 de dezembro de 2002, cujo valor originário, atualizado monetariamente, por unidade de processo, sem a inclusão de multa e juros de mora, seja igual ou inferior a:

I - R$ 240,00, em se tratando do ICMS;

II - R$ 50,00, em se tratando do IPVA.

§ 1º - Os processos serão sumariamente encaminhados ao arquivo geral, pela Coordenadoria da Dívida Ativa - CODAT, desde que contenham o demonstrativo do valor atualizado e o termo de encerramento lavrado pela Coletoria Estadual do domicílio do sujeito passivo.

§ 2º - Em se tratando de débito inscrito, antes dos procedimentos de arquivamento, deve ser encaminhada à Procuradoria Geral do Estado a solicitação da desistência da ação de execução fiscal.

§ 3º - A extinção do crédito tributário dispensa o pagamento de honorários advocatícios e a comprovação do pagamento de custas e demais despesas processuais.

§ 4º - É extinto o crédito tributário oriundo de valores remanescentes de multas proporcionais e juros de mora, devendo os respectivos processos, serem encaminhados para arquivamento.

§ 5º - O disposto neste artigo somente se aplica aos processos administrativo-tributários formalizados até 31 de dezembro de 2002.

Art. 22 - O benefício de que trata a Lei nº 1.383 não gera direito à restituição ou compensação de importâncias anteriormente recolhidas.

Parágrafo único - O parcelamento de débito do IPVA não gera direito a transferência de propriedade do veículo, possibilitando apenas a regularização do licenciamento do veículo junto ao DETRAN-TO para fins de circulação.

Art. 23 - Tratando de parcelamento de IPVA, a Diretoria da Receita comunicará o Departamento Estadual de Trânsito - DETRAN-TO, a regularidade dos débitos do veículo, objeto do parcelamento.

Parágrafo único - A comunicação prevista no caput será feita eletronicamente no prazo de 48 horas da data da formalização do termo de acordo e possibilita ao proprietário do veículo a retirada de documento de arrecadação do IPVA do exercício de 2003.

Art. 24 - Após a concessão do parcelamento, tratando-se de crédito tributário ajuizado, a Procuradoria Geral do Estado deve ser comunicada para solicitar a suspensão do curso da ação de execução fiscal.

Art. 25 - Compete a Diretoria da Receita coordenar, executar e controlar o REFIS, ficando seu titular, autorizado a emitir os atos e a implementar os controles necessários.

Art. 26 - Esta Portaria entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 10 de agosto de 2003.

ANEXO I À PORTARIA SEFAZ Nº 1.154, de

07 de agosto de 2003.

ANEXO II À PORTARIA SEFAZ Nº 1.154, de 07 de agosto de 2003.

ANEXO III À PORTARIA SEFAZ Nº 1.154, de 07 de agosto de 2003.

ANEXO IV À PORTARIA SEFAZ Nº 1.154, de 07 de agosto de 2003.

ANEXO V À PORTARIA SEFAZ Nº 1.154, de 07 de agosto de 2003.

TABELA VALOR ATUAL - VA - COEFICENTE PARA ENCONTRAR O SALDO DEVEDOR DE PARCELAMENTO

|

Nº de parcelas |

Coeficiente VA |

- |

Nº de parcelas |

Coeficiente VA |

- |

Nº de parcelas |

Coeficiente VA |

|

2 |

1,99009901 |

42 |

34,49968922 |

82 |

56,33485753 |

||

|

3 |

2,97039506 |

43 |

35,15810814 |

83 |

56,77708666 |

||

|

4 |

3,94098521 |

44 |

35,81000806 |

84 |

57,21493729 |

||

|

5 |

4,90196555 |

45 |

36,45545352 |

85 |

57,64845276 |

||

|

6 |

5,85343124 |

46 |

37,09450844 |

86 |

58,07767600 |

||

|

7 |

6,79547647 |

47 |

37,72723608 |

87 |

58,50264951 |

||

|

8 |

7,72819453 |

48 |

38,35369909 |

88 |

58,92341535 |

||

|

9 |

8,65167775 |

49 |

38,97395949 |

89 |

59,34001520 |

||

|

10 |

9,56601758 |

50 |

39,58807871 |

90 |

59,75249030 |

||

|

11 |

10,47130453 |

51 |

40,19611753 |

91 |

60,16088148 |

||

|

12 |

11,36762825 |

52 |

40,79813617 |

92 |

60,56522919 |

||

|

13 |

12,25507747 |

53 |

41,39419423 |

93 |

60,96557346 |

||

|

14 |

13,13374007 |

54 |

41,98435072 |

94 |

61,36195392 |

||

|

15 |

14,00370304 |

55 |

42,56866408 |

95 |

61,75440982 |

||

|

16 |

14,86505252 |

56 |

43,14719216 |

96 |

62,14298002 |

||

|

17 |

15,71787378 |

57 |

43,71999224 |

97 |

62,52770299 |

||

|

18 |

16,56225127 |

58 |

44,28712102 |

98 |

62,90861682 |

||

|

19 |

17,39826858 |

59 |

44,84863468 |

99 |

63,28575923 |

||

|

20 |

18,22600850 |

60 |

45,40458879 |

100 |

63,65916755 |

||

|

21 |

19,04555297 |

61 |

45,95503841 |

101 |

64,02887877 |

||

|

22 |

19,85698313 |

62 |

46,50003803 |

102 |

64,39492947 |

||

|

23 |

20,66037934 |

63 |

47,03964161 |

103 |

64,75735591 |

||

|

24 |

21,45582113 |

64 |

47,57390258 |

104 |

65,11619397 |

||

|

25 |

22,24338726 |

65 |

48,10287385 |

105 |

65,47147918 |

||

|

26 |

23,02315570 |

66 |

48,62660777 |

106 |

65,82324671 |

||

|

27 |

23,79520366 |

67 |

49,14515621 |

107 |

66,17153140 |

||

|

28 |

24,55960759 |

68 |

49,65857050 |

108 |

66,51636772 |

||

|

29 |

25,31644316 |

69 |

50,16690149 |

109 |

66,85778983 |

||

|

30 |

26,06578530 |

70 |

50,67019949 |

110 |

67,19583151 |

||

|

31 |

26,80770822 |

71 |

51,16851435 |

111 |

67,53052625 |

||

|

32 |

27,54228537 |

72 |

51,66189539 |

112 |

67,86190718 |

||

|

33 |

28,26958947 |

73 |

52,15039148 |

113 |

68,19000710 |

||

|

34 |

28,98969255 |

74 |

52,63405097 |

114 |

68,51485852 |

||

|

35 |

29,70266589 |

75 |

53,11292175 |

115 |

68,83649358 |

||

|

36 |

30,40858009 |

76 |

53,58705124 |

116 |

69,15494414 |

||

|

37 |

31,10750504 |

77 |

54,05648638 |

117 |

69,47024172 |

||

|

38 |

31,79950994 |

78 |

54,52127364 |

118 |

69,78241755 |

||

|

39 |

32,48466330 |

79 |

54,98145905 |

119 |

70,09150252 |

||

|

40 |

33,16303298 |

80 |

55,43708817 |

120 |

70,39752725 |

||

|

41 |

33,83468611 |

81 |

55,88820611 |

120 |

70,39752725 |

ANEXO VI À PORTARIA SEFAZ Nº 1.154, de

07 de agosto de 2003.

TABELA PRICE - COEFICIENTE DE CÁLCULO DO VALOR DAS PARCELAS

|

Número de parcelas |

Índice para cálculo da parcela |

- |

Número de parcelas |

Índice para cálculo da parcela |

|

2 |

0,50248756 |

23 |

0,04840182 |

|

|

3 |

0,33665556 |

24 |

0,04660740 |

|

|

4 |

0,25374366 |

25 |

0,04495718 |

|

|

5 |

0,20399980 |

26 |

0,04343453 |

|

|

6 |

0,17083997 |

27 |

0,04202528 |

|

|

7 |

0,14715672 |

28 |

0,04071726 |

|

|

8 |

0,12939633 |

29 |

0,03950002 |

|

|

9 |

0,11558452 |

30 |

0,03836447 |

|

|

10 |

0,10453671 |

31 |

0,03730270 |

|

|

11 |

0,09549908 |

32 |

0,03630781 |

|

|

12 |

0,08796910 |

33 |

0,03537370 |

|

|

13 |

0,08159883 |

34 |

0,03449502 |

|

|

14 |

0,07613977 |

35 |

0,03366701 |

|

|

15 |

0,07140968 |

36 |

0,03288546 |

|

|

16 |

0,06727188 |

37 |

0,03214658 |

|

|

17 |

0,06362184 |

38 |

0,03144703 |

|

|

18 |

0,06037827 |

39 |

0,03078376 |

|

|

19 |

0,05747698 |

40 |

0,03015406 |

|

|

20 |

0,05486665 |

41 |

0,02955547 |

|

|

21 |

0,05250570 |

42 |

0,02898577 |

|

|

22 |

0,05036012 |

42 |

0,02898577 |