NOTA

FISCAL DE VENDA A CONSUMIDOR

Observações Quanto à Utilização

Sumário

1. INTRODUÇÃO

A legislação do ICMS do Distrito Federal determina a obrigatoriedade de emissão de Nota Fiscal, modelo 1 ou 1-A, ou documento que a substitua, sempre que o contribuinte realizar operações de circulação de mercadorias ou prestações de serviços tributadas por esse imposto.

Entre os documentos substitutos encontra-se a Nota Fiscal de Venda a Consumidor, modelo 2, de cujos procedimentos fiscais para emissão cuidaremos neste texto.

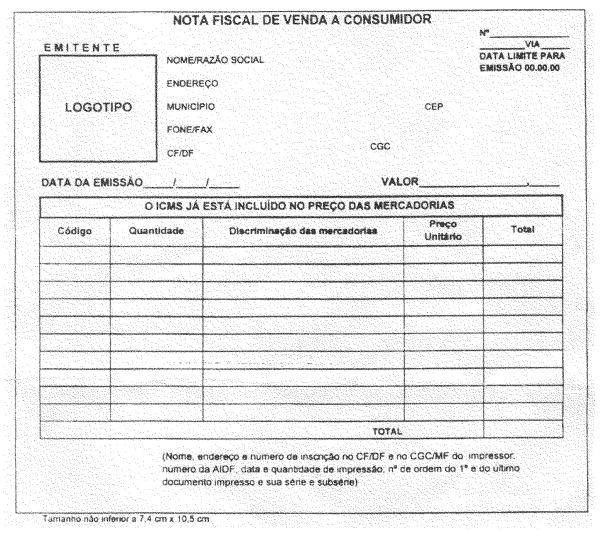

2. INDICAÇÕES

A Nota Fiscal de Venda a Consumidor, modelo 2, poderá ser emitida nas vendas à vista em que a mercadoria for retirada pelo comprador, e deverá conter, obrigatoriamente, as seguintes indicações:

a) a denominação "Nota Fiscal de Venda a Consumidor";

b) o número de ordem, a série e a subsérie e o número da via;

c) a data-limite para emissão;

d) o nome, o endereço e os números de inscrição, no CNPJ e no CF/DF, do estabelecimento emitente;

e) o nome, o endereço e os números de inscrição, no CNPJ e no CF/DF, do impressor do documento, a data e a quantidade da impressão, o número de ordem, a série e a subsérie do primeiro e do último documento impresso e o número da AIDF;

f) a expressão "O ICMS já está incluído no preço das mercadorias";

g) a discriminação de mercadorias, quantidade, marca, tipo, modelo, qualidade e demais elementos que permitam sua perfeita identificação;

h) a data de emissão;

i) os valores, unitário e total, das mercadorias e o valor total da operação.

Nota: As indicações das alíneas "a" a "f" deverão ser impressas tipograficamente.

3. DIMENSÕES E DESTINAÇÃO DAS VIAS

A Nota Fiscal de Venda a consumidor deverá ser:

a) de tamanho não inferior a 7,4 x 10,5 cm, em qualquer sentido;

b) extraída, no mínimo, em 2 vias, sendo a 1ª via entregue ao comprador e a 2ª via presa ao bloco, para exibição ao Fisco.

4. Séries e Subséries

Com relação a série e subséries, deverá ser observado:

a) será adotada a série "D";

b) poderá conter subséries com algarismo arábico, em ordem crescente, a partir de 1, impresso após a letra indicativa da série;

c) poderão ser utilizadas simultaneamente duas ou mais subséries;

d) deverão ser utilizados documentos de subsérie distinta sempre que forem realizadas operações com produtos estrangeiros de importação própria ou adquiridos no mercado interno.

5. Modelo

Fundamentos Legais: Os citados no texto.