ISS

AUTO-ESCOLAS

RESUMO: O ISS devido pelas auto-escolas será calculado de acordo com os indicativos constantes da presente Instrução Normativa.

INSTRUÇÃO

NORMATIVA SEFIN Nº 07, de 27.12.02

(DOM de 30.12.02)

O SENHOR SECRETÁRIO DE FINANÇAS DO MUNICÍPIO DE FORTALEZA, no uso de suas legais atribui-ções que lhe são conferidas pelo art. 454 da Consolidação da Legislação Tributária Municipal - CLTM, aprovada pelo Decreto nº 10.827, de 18 de julho de 2000;

CONSIDERANDO, o previsto no Parágrafo Único do Artigo 453 da CLTM, aprovada pelo Decreto nº 10.827, de 18 de julho de 2000, e

CONSIDERANDO, a necessidade de tratamento fiscal mais adequado às Auto-Escolas, previsto no Artigo 145 da Lei nº 4.144, de 27 de dezembro de 1972; Resolve:

01. O Imposto Sobre Serviços de Qualquer Natu-reza, devido pelos estabelecimentos de Auto-Escolas, será calculado de acordo com a Tabela l, a que se refere o art. 141 da Lei nº 4.144, de 27 de dezembro de 1972, com base na receita mínima estimada, que corresponderá ao somatório das receitas mensais estimadas relativamente a cada veículo que possuam, ou que a elas sejam agregados para a prestação de serviços inerentes a essa atividade, apuradas de acordo com a seguinte fórmula:

RMEV = P x R x D

Sendo:

RMEV = Receita Mensal Estimada por Veículo

P = Preço da Hora-Aula

R = 5 (rotatividade)

D = 22 (dias)

02. O imposto será lançado de ofício pela Admi-nistração Tributária, com base nos dados informados na Decla-ração estabelecida no item 03 desta Instrução Normativa e na forma de cálculo prevista no item anterior.

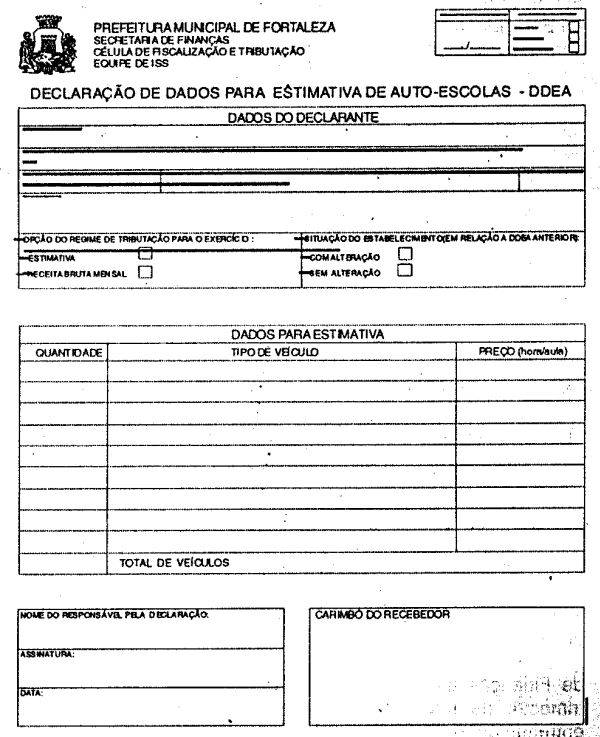

03. Os contribuintes prestadores de serviço de Auto-Escola são obrigados a apresentar, trimestralmente, à Secretaria de Finanças do Município, a Declaração de Dados para Estimativa de Auto-Escolas - DDE-A, conforme modelo anexo, na qual serão preenchidos os seguintes dados:

I. Nome ou razão social do declarante;

II. Nome de Fantasia;

III. Número de inscrição no Cadastro de Produ-tores de Bens e Serviços - CPBS da SEFIN;

IV. Número de inscrição no CPF/CNPJ do Mi-nistério da Fazenda;

V. Endereço;

VI. Atividade Econômica (código e descrição);

VII. Período de referência;

VIII. Tipo de Declaração: Normal, Eventual ou Retificadora;

IX. Opção do regime de tributação para o exer-cício;

X. Preço da hora-aula e quantidade de cada tipo de veículo;

XI. Nome e assinatura do responsável pela de-claração;

04. O descumprimento da obrigação prevista no item anterior sujeitará o contribuinte às penalidades previstas em lei.

05. A declaração prevista no item anterior deverá ser entregue na Secretaria de Finanças até o dia 15 (quinze) do mês subseqüente ao trimestre de referência, devendo a primei-ra declaração ser entregue até o dia 15 de janeiro de 2003.

06. A declaração instituída nesta Instrução Nor-mativa não desobriga o contribuinte da entrega das demais declarações ou do cumprimento das obrigações previstas na legislação tributária municipal.

07. O contribuinte enquadrado no regime de es-timativa desta Instrução Normativa poderá optar pelo pagamen-to do imposto com base na receita bruta mensal, desde que possua escrita contábil e fiscal na forma da lei.

08. A opção pelo regime de tributação será ma-nifestada por escrito quando da apresentação da primeira DDE-A de cada exercício, sob pena de preclusão, permane-cendo o regime escolhido vigente por todo o exercício.

09. Sempre que houver modificação nos preços da hora-aula, bem como na quantidade ou no tipo de veículo utilizado na prestação do serviço, deverá o fato ser comunicado à Secretaria de Finanças, no prazo de 15 (quinze) dias, conta-dos a partir da sua ocorrência, com a utilização do mesmo formulário (DDE-A).

10. Se no final do exercício, o preço total dos serviços exceder a estimativa, o contribuinte recolherá, até 10 (dez) de janeiro do exercício seguinte o Imposto devido sobre a diferença apurada (Art. 46, § 4º da CLTM, aprovado pelo Decreto nº 10.827, de 18 de julho de 2000), sob pena de proce-dimento fiscal de ofício.

11. Se, no final do exercício, o preço total dos serviços for inferior à estimativa, o contribuinte terá direito à restituição do imposto, conforme previsto no Art. 323 da CLTM, aprovada pelo Decreto nº 10.827, de 18 de julho de 2000, desde que atendida a condição estipulada no item 07 desta Instrução Normativa.

12. Esta Instrução Normativa entrará em vigor a partir de 1º de janeiro de 2003.

Publique-se. Cumpra-se.

Fortaleza, 27 de dezembro de 2002.

Aloísio

Barbosa de Carvalho Neto

Secretário de Finanças do Município de Fortaleza