ICMS

Saldos Credores de Empresas de Exportação

RESUMO: A presente Instrução traz definições inerentes as saídas não computadas no cálculo da proporção para fins de transferência dos saldos credores acumulados do ICMS, desde que regularmente escriturados.

INSTRUÇÃO

CEGAF Nº 001, de 26.11.2002

(DOE de 16.01.2003)

Define as operações de saídas não computadas no cálculo da proporção a que se refere o artigo 1º do Decreto nº 18.898/2002, para fins de transferência de crédito do ICMS acumulado em função da exportação e dá outras providências.

Os Gestores da Célula de Gestão da Ação Fiscal, de acordo com o Regimento Interno e o que dispõe o Decreto nº 18.898/02, publicado no DOE em 19.08.02, com vigência a partir de 01 de setembro de 2002, resolvem instruir os seguintes procedimentos:

Art. 1º - Determinar que para fins de cálculo da proporcionalidade a que se refere o artigo 1º do Decreto nº 18.898/02, excluem-se do total das saídas realizadas pelo estabelecimento que promover a transferência do crédito, as seguintes operações, internas ou interestaduais:

I - remessa, a estabelecimento de terceiro, de mercadoria ou bem para fins de industrialização, beneficiamento que for promover, conserto ou reparo, bem como para demonstração e armazenamento, desde que retornem ao estabelecimento remetente, nos prazos previstos na legislação:

II - devolução de mercadorias;

III - saídas do ativo permanente, quando a operação não for tributada;

IV - remessa para formação de lote da própria empresa autorizado por Regime Especial;

V - transferências para estabelecimentos da própria empresa.

Parágrafo único - Após as deduções mencionadas no caput, deverá ser definido, com base no novo valor anual das saídas, a proporção das operações de exportação e interna/interestadual.

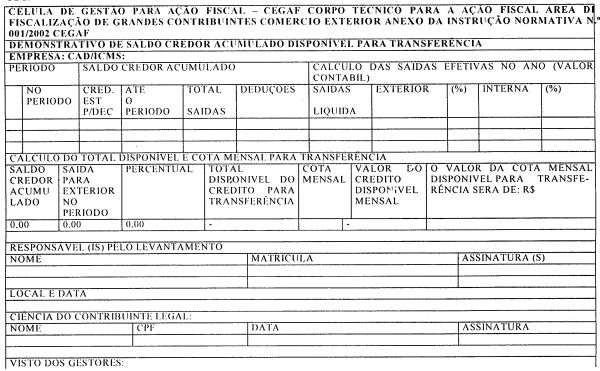

Art. 2º - O valor do crédito a ser transferido deverá ser apurado com base na proporção entre o total das saídas para exportação o total das saídas efetivas dos últimos 5 (cinco) anos, mediante preenchimento do Anexo I, desta Instrução Normativa, quando se tratar de crédito acumulado até 31.05.02.

Art. 3º - Para efeito da utilização dos créditos acumulados a partir de 31 de junho de 2002, a proporcionalidade das exportações será definida com base no total das saídas para exportação e total das efetivas dos últimos 6 (seis) meses, anteriores ao mês de transferência do crédito, devendo ser demonstrado o cálculo no Anexo I desta Instrução.

Parágrafo único - Para fins de definição do total das saídas, deverá ser observado às disposições contidas no artigo 1º.

Art. 4º - Os limites de transferências de crédito acumulado até maio/02 não poderão ultrapassar a proporção definida no § 1º do Decreto nº 18.898/02, ficando vedado o destaque do ICMS nas operações amparadas pelo disposto no parágrafo único, do artigo 3º da Lei nº 87/96.

Art. 5º - A autorização de transferência dos créditos de ICMS, não implica no reconhecimento da legitimidade do saldo credor acumulado, nem a homologação dos lançamentos efetuados pelo contribuinte.

Célula de Gestão

da Ação Fiscal, em São Luís (Ma),

aos 26 de novembro de 2002.

Magno Vasconcelos

Pereira

Gestor Chefe/Cegaf

Emanuel Régis

Fontenele Feijó

Gestor Chefe/Cegaf