ICMS

BENEFÍCIOS FISCAIS - PRORROGAÇÃO

RESUMO: Ficam concedidos e prorrogados benefícios fiscais, bem como alterados dispositivos dos Decretos nºs 9.732/97, 9.086/93, 9.740/97, 9.825/97, 10.200/99, 10.202/99, 10.313/00, 10.314/00, 10.315/00, 10.371/00 e 10.434/00, em relação as operações com pneumáticos, câmara-de-ar, filme fotográfico e cinematográfico e “slide”, cimento, etc.

DECRETO

Nº 10.985, de 30.12.2002

(DOE de 30.12.2002)

Concede e prorroga benefícios fiscais e altera dispositivos dos Decretos nºs 9.732, de 13 de junho de 1997, 9.086, de 30 de dezembro de 1993, 9.740, de 27 de junho de 1997, 9.825, de 17 de dezembro de 1997, 10.200, de 23 de novembro de 1999, 10.202, de 25 de novembro de 1999, 10.313, 10.314 e 10.315, todos de 08 de junho de 2000, 10.371, de 30 de agosto de 2000 e 10.434, de 30 de novembro de 2000.

O Governador do Estado do Piauí, no uso da atribuição que lhe confere o inciso XIII do art. 102 da Constituição Estadual,

CONSIDERANDO o disposto nos Convênios ICMS nºs 09/02, 106/02 a 108/02, 111/02, 115/02, 118/02,119/02,126/02,127/02 e 134/02, nos Protocolos ICMS nºs 45/02 a 49/02 e no Ajuste SINIEF nº 03/02,

CONSIDERANDO a necessidade de manter atualizada a legislação tributária do Estado,

DECRETA:

Art. 1º - Os dispositivos a seguir indicados do Decreto nº 9.732, de 13 de junho de 1997, passam a vigorar com a seguinte redação:

“Art. 1º - ...

...

XLIV - as saídas internas, a partir de 27 de abril de 1992, até 30 de abril de 2005, das seguintes mercadorias, ficando as interestaduais com base de cálculo reduzida a 50% (cinqüenta por cento), equivalente à aplicação do multiplicador direto de 6% (seis por cento), até 05 de novembro de 1997, e a partir de 06 de novembro de 1997, a 40% (quarenta por cento), equivalente à aplicação do multiplicador direto de 4,8% (quatro inteiros e oito décimos por cento), sobre o valor total da operação, observado o disposto nos §§ 5º e 6º, relativamente à utilização do crédito presumido aplicável às operações tributadas e 8º, relativamente à manutenção dos créditos (Convs. ICM nºs 36/92, 41/92, 148/92, 28/93, 124/93, 12/94, 29/94, 68/94, 151/94, 22/95, 21/96, 35/96, 20/97, 48/97, 67/97, 100/97, 05/99, 08/00,10/01, 58/01, 21/02 e 106/02):

a) inseticidas, fungicidas, formicidas, herbicidas, parasiticidas, germicidas, acaricidas, nematicidas, raticidas, desfolhantes, dessecantes, espalhantes adesivos, estimuladores e inibidores de crescimento (reguladores), vacinas, soros e medicamentos, produzidos para uso na agricultura e na pecuária vedada a aplicação da isenção quando dada ao produto destinação diversa;

b) ácido nítrico, ácido sulfúrico, ácido fosfórico, fosfato natural bruto e enxofre saídos dos estabelecimentos extratores, fabricantes ou importadores para:

1 - estabelecimentos onde sejam industrializados adubos simples ou compostos, fertilizantes e fosfato bicálcio destinados à alimentação animal;

2 - estabelecimento produtor agropecuário;

3 - quaisquer estabelecimentos com fins exclusivos de armazenagem, inclusive o seu retorno real ou simbólico;

4 - outro estabelecimento da mesma empresa onde se tiver processado a industrialização;

5 - os estabelecimentos referidos nos itens anteriores nas saídas que promoverem entre si;

c) calcário e gesso destinados a uso exclusivo na agricultura como corretivo ou recuperador do solo bem como as prestações intermunicipais de serviço de transporte, estas, a partir de 25 de maio de 1993, até 30 de abril de 2005, relativamente às saídas de calcário, sob o abrigo da isenção de que trata esta alínea (Convs. ICMS nºs 36/92, 29/93, 23/98, 05/99, 10/01, 58/01 e 21/02);

d) sementes certificadas ou fiscalizadas destinadas à semeadura, desde que produzidas sob controle de entidades certificadoras ou fiscalizadoras, bem como as importadas, atendidas as disposições da Lei nº 6.507, de 19 de dezembro de 1977, regulamentada pelo Dec. nº 81.771, de 07 de junho de 1978, e as exigências estabelecidas pelos órgãos do Ministério da Agricultura e da Reforma Agrária ou por outros órgãos e entidades da Administração Federal dos Estados e do Distrito Federal que mantiverem convênio com aquele Ministério, não se aplicando o benefício se a semente não satisfizer os padrões estabelecidos para o Estado de destino pelo órgão competente ou, ainda que atenda ao padrão, tenha a semente outro destino que não seja a semeadura;

e) esterco animal;

f) mudas de plantas;

g) embriões, sêmen congelado ou resfriado, exceto os de bovino, ovos férteis, girinos, alevinos, pintos e marrecos de um dia, estes a partir de 04 de abril de 2000 (Conv. ICMS nº 08/00);

h) enzimas preparadas para decomposição de matéria orgânica animal, classificadas na NBM/SH 3507.90.0200;

i) insumos a que se referem a alínea “a” do inciso XLV, o inciso XLVI e as demais alíneas deste inciso, observadas as condições nelas estabelecidas, quando destinadas à apicultura, aquicultura, avicultura, cunicultura, ranicultura e sericicultura;

j) gipsita britada, a partir de 10 de outubro de 2002, destinada ao uso na pecuária ou à fabricação de sal mineralizado (Conv. ICMS nº 106/02);

...

LXXXVIII - as saídas internas e interestaduais, no período de 09 de agosto de 2001 a 30 de novembro de 2003, em relação às montadoras e 31 de dezembro de 2003, em relação ao concessionário, promovidas pelos estabelecimentos fabricantes ou revendedores autorizados (concessionários), de automóveis de passageiros, com motor de até 127 HP de potência bruta (SAE), quando destinados a motoristas profissionais, para serem utilizados como automóveis de passageiros licenciados na categoria aluguel (táxi), desde que cumulativa e comprovadamente, a critério da Secretaria da Fazenda (Convs. ICMS nºs 38/01 e 115/02):

...

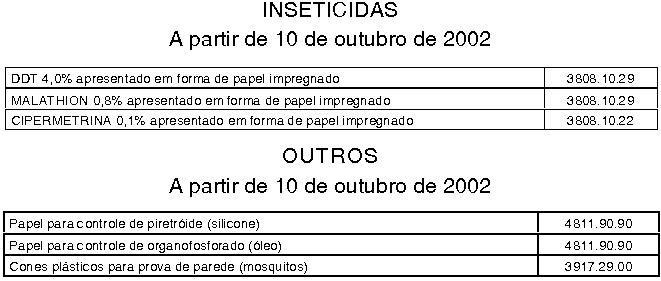

XCVIII - as importações, a partir de 15 de outubro de 1998, até 31 de dezembro de 2003, realizadas pela Fundação Nacional de Saúde, dos produtos imunobiológicos, medicamentos e inseticidas relacionados abaixo, destinados às campanhas de vacinação e de combate à dengue, malária e febre amarela, promovidas pelo Governo Federal (Convs. ICMS nºs 95/98, 78/00, 97/01, 127/01 e 108/02):

CXII - as operações, no período de 1º de maio de 2002 até 31 de dezembro de 2002, realizadas com os medicamentos a seguir indicados, ficando o benefício condicionado, a partir de 25 de setembro de 2002, a que a parcela relativa à receita bruta decorrente das operações realizadas com os produtos listados nas alíneas deste inciso, seja desonerada das contribuições para o PIS/PASEP e COFINS, ficando o contribuinte beneficiário dispensado do pagamento do imposto no período de 01 a 30 de setembro de 2002, não implicando esta dispensa restituição ou compensação de quantias já pagas (Convs. ICMS nºs 140/01, 49/02 e 119/02):

a) à base de mesilato de imatinib, código da NBM/SH 3003.90.99 e NBM/SH 3004.90.99;

b) interferon alfa-2A, código da NBM/SH 3002.10.39;

c) interferon alfa-2B, código da NBM/SH 3002.10.39;

d) peg interferon alfa-2A, código da NBM/SH 3002.10.39; e

...

e) peg interferon alfa-2B, código da NBM/SH 3002.10.39.

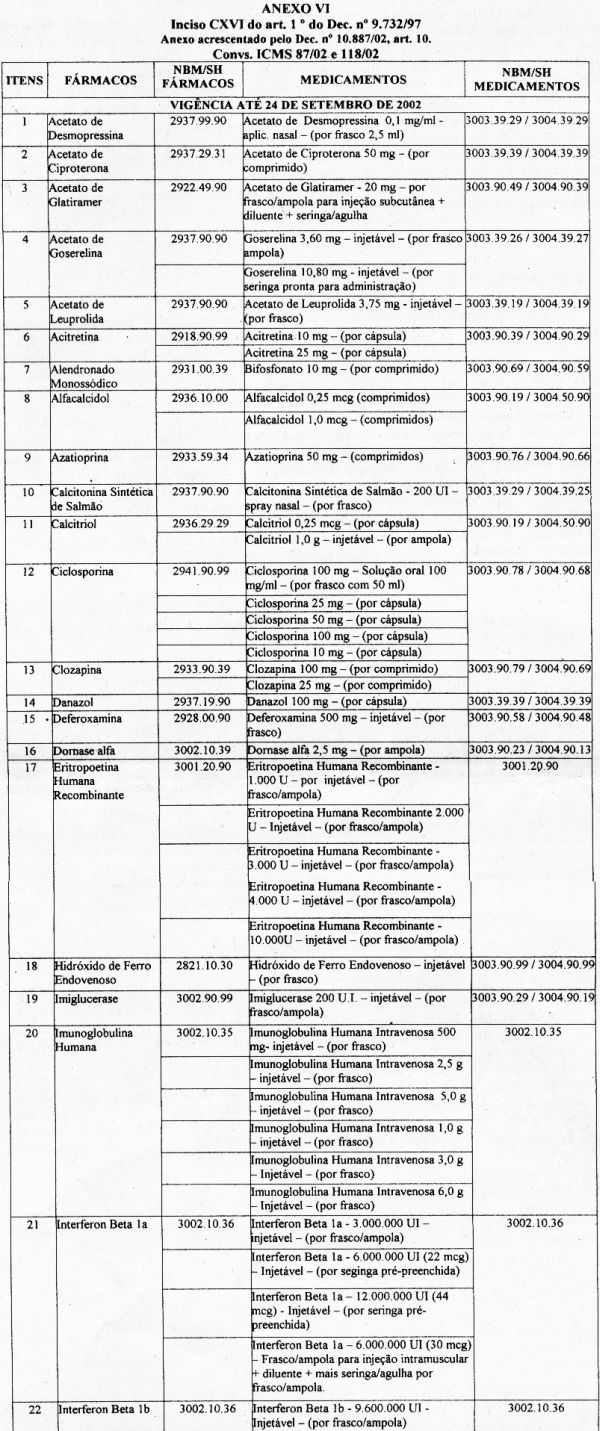

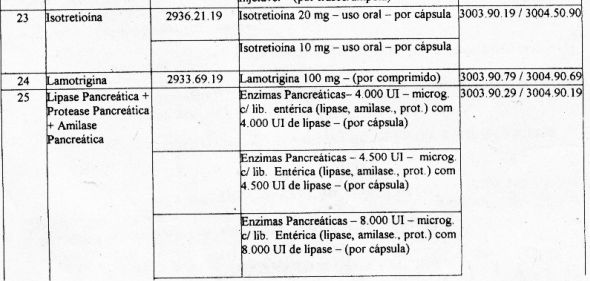

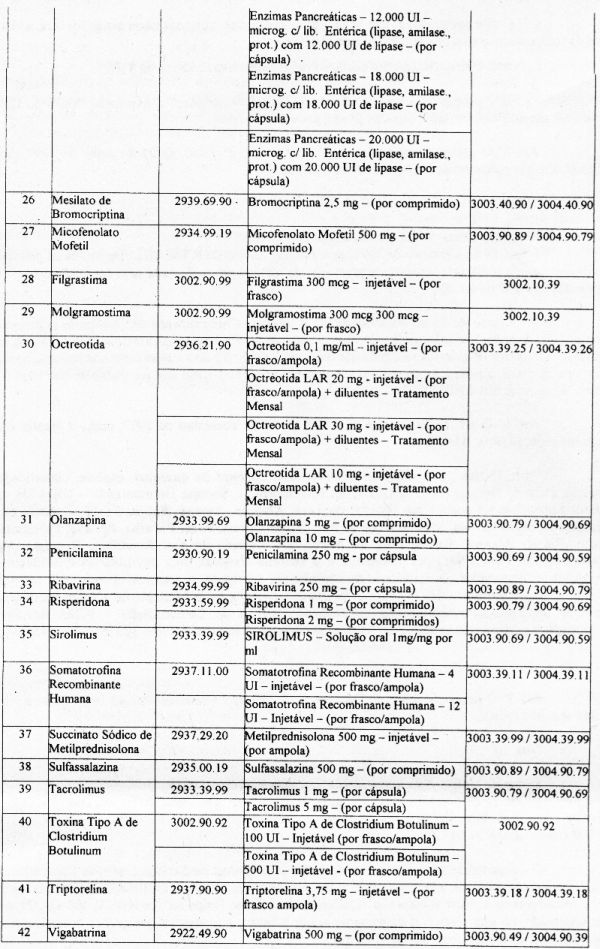

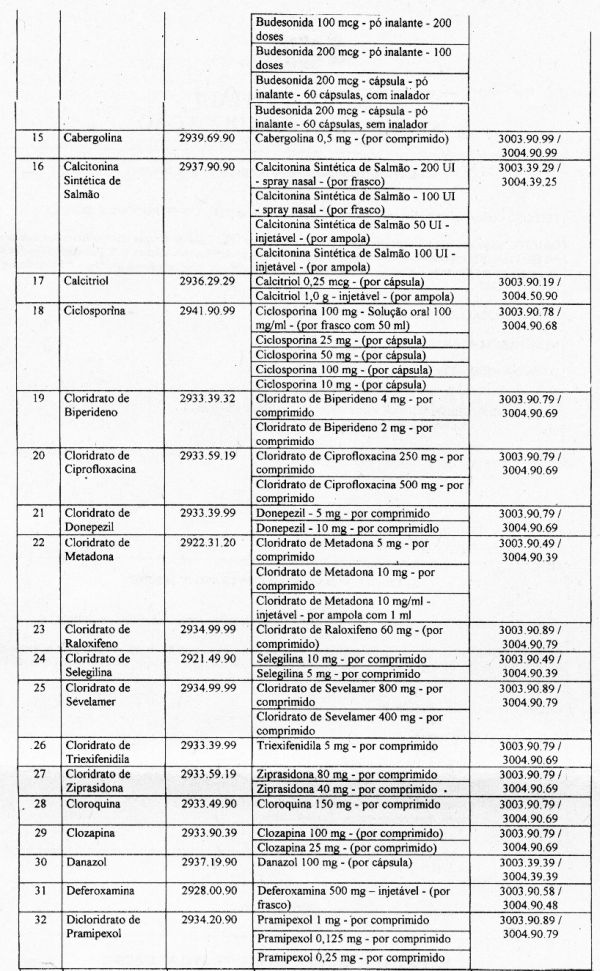

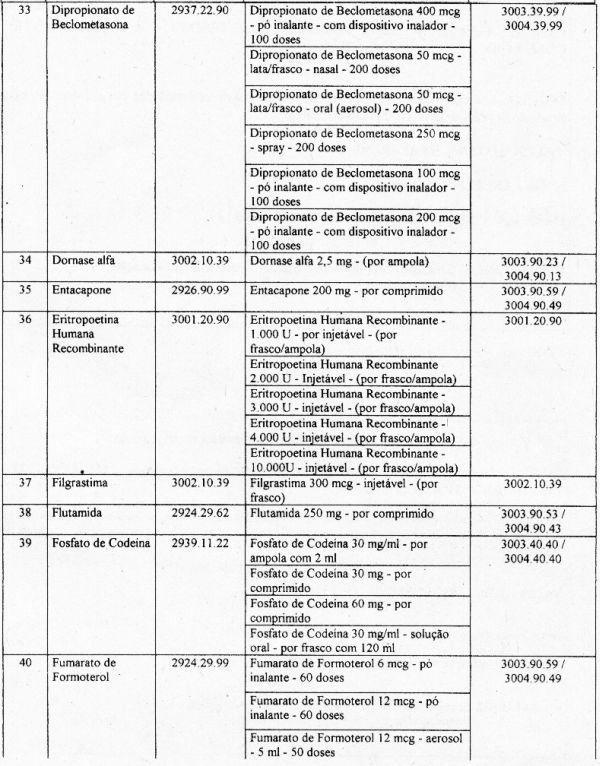

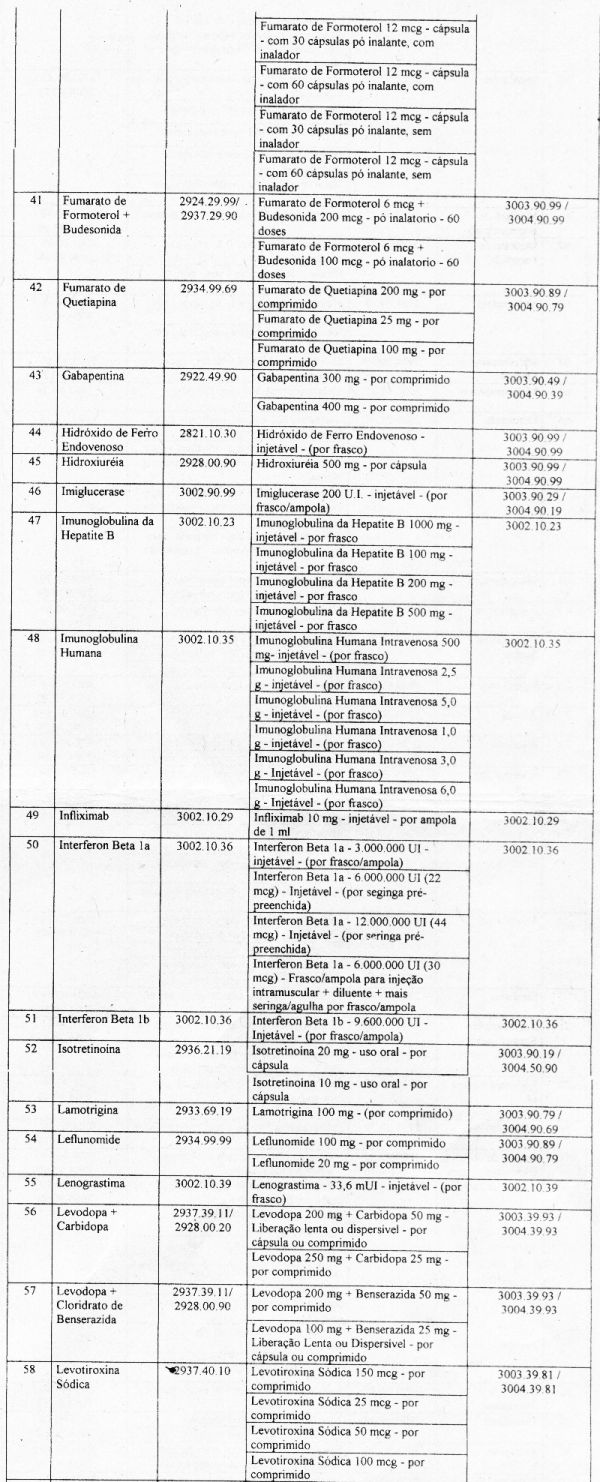

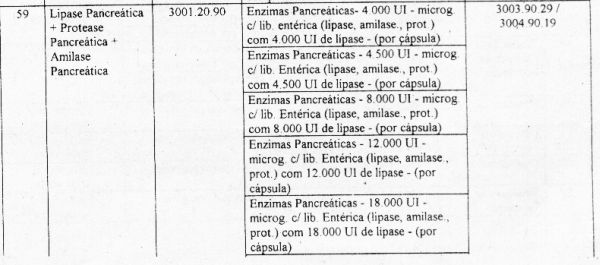

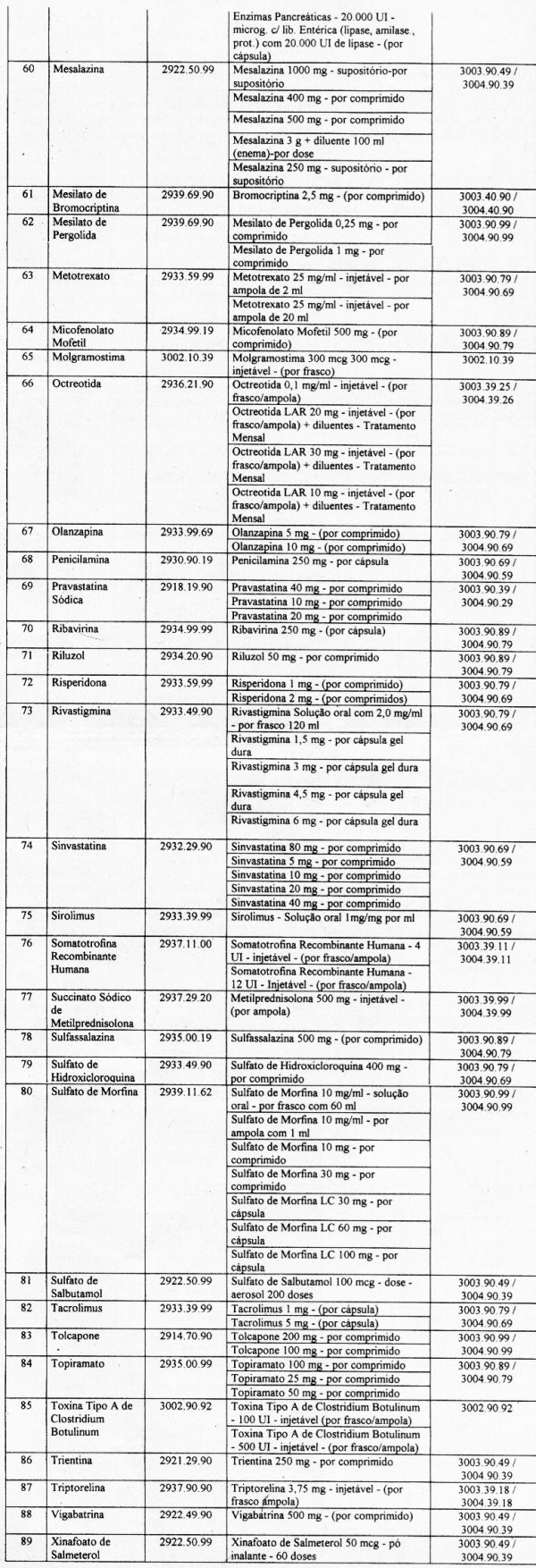

CXVI - as operações, a partir de 22 de julho de 2002 até 31 de julho de 2005, com os fármacos e medicamentos relacionados no Anexo VI deste Decreto, destinados a órgãos da Administração Pública Direta e Indireta Federal, Estadual e Municipal e suas fundações públicas, ficando o benefício condicionado a que (Convs. ICMS nºs 87/02, 118/02 e 126/02):

a) os fármacos e medicamentos estejam beneficiados com isenção ou alíquota zero dos Impostos de Importação ou sobre Produtos Industrializados;

b) a parcela relativa à receita bruta decorrente das operações previstas neste inciso esteja desonerada das contribuições do PIS/PASEP e COFINS;

c) o contribuinte abata do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse a isenção, indicando expressamente esta condição, no documento fiscal;

d) não haja redução no montante de recursos destinados ao co-financiamento dos Medicamentos Excepcionais constantes da Tabela do Sistema de Informações Ambulatoriais do Sistema Único de Saúde - SIA/SUS, repassados pelo Ministério da Saúde às Unidades federadas e aos municípios. (Convs. ICMS nºs 87/02, 118/02 e 126/02).”

Art. 2º - O Anexo VI do Decreto nº 9.732, de 13 de junho de 1997, passa a vigorar, a partir de 25 de setembro de 2002, com a redação baixada com este Decreto (Conv. ICMS nº 118/12).

Art. 3º - O art. 1º do Decreto nº 9.086, de 30 de dezembro de 1993, passa a vigorar com a seguinte redação (Conv. ICMS nº 127/02):

“Art. 1º - Nas operações interestaduais com pneumáticos, câmaras-de-ar e protetores de borracha, novos, classificados nas posições 4011 e 4013 e no código 4012.90.0000 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH, fica atribuída ao estabelecimento importador e ao industrial fabricante, na condição de substituto tributário, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS devido nas subseqüentes saídas ou na entrada com destino ao uso ou bens do ativo imobilizado de contribuintes do imposto, deste Estado observado, no que couber, o disposto no art. 3º-A (Conv. nº 85/93).

...”

Art. 4º - Fica acrescentado o art. 3º-A ao Decreto nº 9.086, de 30 de dezembro de 1993, com a seguinte redação (Conv. ICMS nº 127/02):

“Art. 3º-A - Nas operações interestaduais a partir de 10 de outubro de 2002, realizadas com os produtos classificados nas posições 40.11 - PNEUMÁTICOS NOVOS DE BORRACHA e 40.13 -CÂMARAS-DE-AR DE BORRACHA, da TIPI, promovidas por estabelecimentos fabricantes e importadores, da base de cálculo do ICMS será deduzido o valor das contribuições para o PIS/PASEP e a COFINS referente às operações subseqüentes, cobradas englobadamente na respectiva operação (Conv. ICMS nº 127/02).

§ 1º - A dedução corresponderá ao valor obtido pela aplicação de um dos percentuais abaixo indicados, sobre a base de cálculo de origem, em função da alíquota interestadual referente à operação:

Aliquota de Origem |

Redução da Base de Cálculo |

7 % |

4,90 % |

12 % |

5,19 % |

§ 2º - O documento fiscal que acobertar as operações indicadas neste artigo, deverá,

além das demais indicações previstas na legislação tributária:

I - conter a identificação dos produtos pelos respectivos códigos da TIPI;

II - constar no campo “Informações Complementares” a expressão “Base de Cálculo com dedução do PIS COFINS”, seguida do número deste convênio.”

Art. 5º - O parágrafo único do art. 97 do Decreto nº 9.740, de 27 de junho de 1997, passa a vigorar com a seguinte redação (Ajuste SINIEF nº 03/02):

“Art. 97 - ...

Parágrafo único - A empresa subcontratada deverá:

I - até 24 de setembro de 2002, para fins exclusivos do ICMS, fica dispensada da emissão do conhecimento de transporte, devendo a prestação do serviço ser acobertada pelo conhecimento emitido nos termos do § 3º do art. 42;

II - a partir de 25 de setembro de 2002, emitir o Conhecimento de Transporte indicando, no campo “Observações”, a informação de que se trata de serviço de subcontratação, bem como a razão social e os números de inscrição na Unidade federada e no CNPJ do transportador contratante, podendo, a critério do fisco, a prestação do serviço ser acobertada somente pelo conhecimento de que trata o § 3º do art. 42 (Ajuste SINIEF nº 03/02).”

Art. 6º - O art. 1º do Decreto nº 9.825, de 17 de dezembro de 1997, passa a vigorar com a seguinte redação (Prot. nº 45/02):

“Art. 1º - Nas operações interestaduais com cimento de qualquer espécie, classificado na posição 2523 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH, entre contribuintes situados neste e nos Estados do Acre, Alagoas, Amapá, Bahia, Ceará, Espírito Santo, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Pará, Paraíba, Paraná, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, Roraima, Santa Catarina, São Paulo, Sergipe, Tocantins e o Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de contribuinte substituto, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS devido nas subseqüentes saídas ou na entrada para uso ou consumo do destinatário (Prots. ICMS nºs 30/97 e 45/02).

...”

Art. 7º - O parágrafo único do Decreto nº 10.200, de 23 de novembro de 1999, passa a vigorar com a seguinte redação:

“Art. 10 - ...

Parágrafo único - Aplica-se, também, a disposição deste artigo:

I - até 24 de setembro de 2002, às empresas de Serviço Limitado Especializado - SLE, que tenham como tomadoras de serviços as empresas relacionadas no Anexo Único ao Convênio ICMS nº 126/98 (Conv. ICMS nº 31/01);

II - a partir de 25 de setembro de 2002, às empresas de Serviço Limitado Especializado - SLE, Serviço Móvel Especializado - SME e Serviço de Comunicação Multimídia - SCM, que tenham como tomadoras de serviço as empresas relacionadas no Anexo Único ao Convênio ICMS nº 126/98, desde que observado, no que couber, o disposto no artigo anterior, e as demais obrigações estabelecidas em cada Unidade federada (Conv. ICMS nº 111/02).”

Art. 8º - Os dispositivos a seguir indicados do Decreto nº 10.202, de 25 de novembro de 1999, passam a vigorar com a seguinte redação (Conv. ICMS nº 107/02):

“Art. 1º - A cobrança do ICMS incidente no desembaraço de mercadorias ou de bens importados do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, obedecerá os critérios estabelecidos neste Decreto.

Art. 2º - O ICMS incidente nas importações de que trata o artigo anterior, será recolhido no momento do despacho aduaneiro da mercadoria ou bem, independentemente de serem os importadores contribuintes ou não de impostos, situados nesta ou em outra Unidade da Federação.

Parágrafo único - Quando o despacho se verificar em território de Unidade da Federação distinta daquela onde irá ocorrer o fato gerador, o recolhimento do imposto será feito, mediante Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, com indicação da Unidade federada beneficiária, no mesmo agente arrecadador onde forem efetuados os recolhimentos dos tributos e dos demais gravames federais devidos na ocasião, prestando-se contas à Unidade federada em favor da qual foi efetuado o recolhimento.

...

Art. 4º - O disposto nos artigos anteriores aplica-se também às arrematações em leilões e às aquisições, em licitação promovida pelo Poder Público, de mercadorias ou bens importados e apreendidos.

Art. 5º - Relativamente ao despacho para consumo de mercadorias ou bens importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, bem como na liberação de mercadorias ou bens mencionados no artigo anterior, será exigida a comprovação de que o imposto foi recolhido ou a apresentação de guia de liberação em que conste que a operação é isenta ou não sujeita ao imposto.

...

Art. 6º - Excluem-se da aplicação deste Decreto a entrada de mercadorias importadas do exterior:

I - até 14 de março de 2002, isentas do imposto de importação ou despachadas com suspensão desse imposto, em decorrência de trânsito aduaneiro, entreposto aduaneiro e entreposto industrial;

II - a partir de 15 de março de 2002, isentas do Imposto de Importação ou despachadas com suspensão desse imposto em decorrência de trânsito aduaneiro, entreposto aduaneiro e entreposto industrial (Conv. ICMS nº 09/02).”

Art. 9º - O art. 1º do Decreto nº 10.313, de 08 de junho de 2000, passa a vigorar com a seguinte redação (Prot. nº 47/02):

“Art. 1º - Nas operações interestaduais com lâmina de barbear, aparelho de barbear descartável código NBM 9613, exceto o código 9613.90.00, até 31 de julho de 2000, e a partir de 1º de agosto de 2000 com os produtos classificados conforme códigos NBM abaixo, entre contribuintes situados neste e nos Estados do Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, Espírito Santo, Goiás, este a partir de 1º de agosto de 2001, Mato Grosso, Mato Grosso do Sul, Maranhão, Minas Gerais, Pará, Paraíba, Paraná, Pernambuco, este a partir de 1º de junho de 2001, Rio de Janeiro, Rio Grande do Sul, Rondônia, Roraima, São Paulo, Sergipe, Tocantins e o Distrito Federal, fica atribuída ao estabelecimento industrial, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e de Prestação de Serviços de Transportes Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às subseqüentes saídas, bem como à entrada destinada a uso ou consumo do estabelecimento destinatário (Prots. ICM nº 16/85 e ICMS nºs 14/00, 31/00, 09/01, 18/01 e 47/02).

...”

Art. 10 - O art. 1º do Decreto nº 10.314, de 08 de junho de 2000, passa a vigorar com a seguinte redação (Prot. nº 48/02):

“Art. 1º - Nas operações interestaduais até 31 de dezembro de 2001, com lâmpada elétrica, códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH 8539.2, 8539.21, 8539.22, 8539.3 e 8539.4; reator, código NBM/SH 8504.10.0000 e starter, código NBM/SH 8536.50, e a partir de 01 de janeiro de 2002, com lâmpada elétrica e eletrônica, classificada nas posições 8539 e 8540, reator e starter classificados nas posições 8504.10.00 e 8536.50.90, respectivamente, todos da NBM/SH, realizadas entre contribuintes situados neste e nos Estados do Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, Espírito Santo, Goiás, este a partir de 01 de outubro de 2001, Mato Grosso, Mato Grosso do Sul, Maranhão, Minas Gerais, Pará, Paraíba, Paraná, Pernambuco, este a partir de 1º de junho de 2001, Rio de Janeiro, Rio Grande do Sul, Rondônia, Roraima, São Paulo, Sergipe, Tocantins e o Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às subseqüentes saídas, bem como à entrada para uso ou consumo do estabelecimento destinatário, exceto, em relação às operações que destinem o produto ao Estado de São Paulo (Prots. ICM nº 17/85 e ICMS nºs 17/00, 23/00, 27/00, 31/00, 10/01, 26/01, 37/01 e 48/02).

...”

Art. 11 - O art. 1º do Decreto nº 10.315, de 08 de junho de 2000, passa a vigorar com a seguinte redação (Prot. nº 49/02):

“Art. 1º - Nas operações interestaduais com pilha e bateria elétrica, não recarregáveis, classificadas na posição 8506 da NBM/SH, e a partir de 01 de janeiro de 2002, com acumuladores, classificados na posição 85/07 da NBM/SH entre contribuintes situados neste e nos Estados do Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, este a partir de 01 de outubro de 2001, Espírito Santo, Goiás, este a partir de 01 de outubro de 2001, Mato Grosso, Mato Grosso do Sul, Maranhão, Minas Gerais, Pará, Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, Roraima, São Paulo, Sergipe, Tocantins e o Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às subseqüentes saídas, bem como à entrada para uso ou consumo do estabelecimento destinatário, exceto, em relação às operações que destinem o produto ao Estado de São Paulo, observado o disposto nos §§ 5º e 6º (ICM nº 18/85 e ICMS nºs 06/00, 18/00, 21/00, 26/00, 34/00, 27/01 e 49/02).

...”

Art. 12 - O art. 1º do Decreto nº 10.371, de 30 de agosto de 2000, passa a vigorar com a seguinte redação (Prot. nº 46/02):

“Art. 1º - Nas operações interestaduais com filme fotográfico e cinematográfico e slide entre contribuintes situados neste e nos Estados do Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, Espírito Santo, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Pará, Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, Roraima, São Paulo, Sergipe, Tocantins e o Distrito Federal, fica atribuída ao estabelecimento industrial, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às saídas subseqüentes, bem como à entrada destinada a uso ou consumo do estabelecimento destinatário, exceto em relação às operações que destinem o produto ao Estado de São Paulo (Prots. ICM nº 15/85 e ICMS nºs 15/00, 33/00 e 46/02).

...”

Art. 13 - Ficam incluídos nas alíneas “a” e “b” ao inciso III do art. 2º do Decreto nº 10.434, de 30 de novembro de 2000, o item 11 com a seguinte redação (Conv. ICMS nº 134/02):

“Art. 2º - ...

...

III - ...

a) ...

...

11 - com alíquota do IPI de 13%, 39,49% (Conv. ICMS nº 134/02);

b) ...

...

11 - com alíquota do IPI de 13%, 71,04% (Conv. ICMS nº 134/02).”

Art. 14 - Este Decreto entra em vigor na data de sua publicação.

Palácio de Karnak, em Teresina(PI), 30 de dezembro de 2002.

Governador do Estado

Secretário de Governo

Secretário da Fazenda