ICMS

PREÇOS REFERENCIAIS DE MERCADO

RESUMO: O presente Ato versa a respeito dos preços referenciais de mercado para operações com os produtos que especifica, sujeitos à antecipação do imposto em relação às operações com açúcar, café e óleo vegetal comestível.

ATO

NORMATIVO DATRI Nº 028, de 11.12.2002

(DOE de 16.12.2002)

Dispõe sobre preços referenciais de mercado para operações com os produtos que especifica, sujeitos à antecipação do imposto.

O DIRETOR DO DEPARTAMENTO DE ARRECADAÇÃO E TRIBUTAÇÃO - DATRI, no uso de suas atribuições legais e,

CONSIDERANDO o disposto no art. 21, inciso III, alínea "a", itens 1, 2, 3, 5, e 7 e arts. 24, 25, 26, II e V, §§ 1º a 8º, 51, 61, III e 62 do Regulamento do ICMS, aprovado pelo Decreto nº 7.560/89;

CONSIDERANDO, ainda, as disposições dos Decretos nºs 8.715, de 27.10.92 e 9.460, de 29.12.95, resolve:

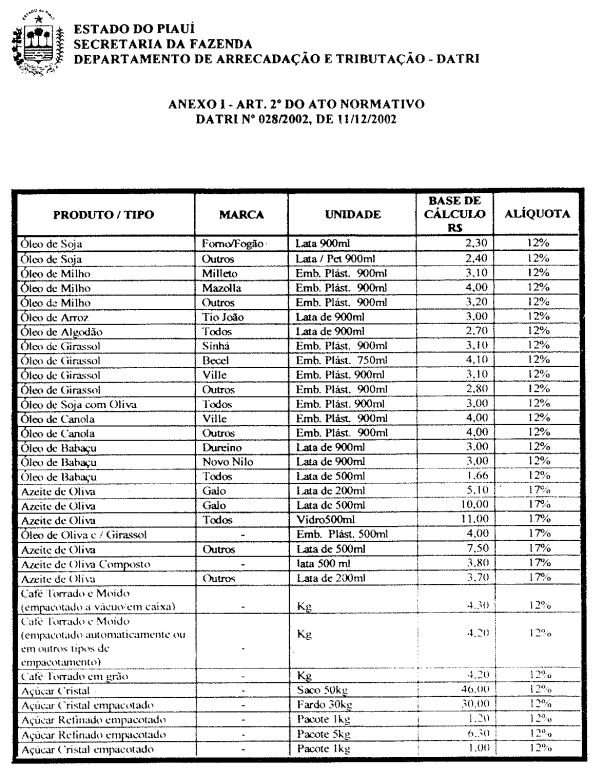

Art. 1º - Fica estabelecido valor mínimo para efeito de base de cálculo do ICMS incidente nas operações com açúcar, café e óleo vegetal comestível, sujeitas à antecipação do ICMS pelos órgãos fazendários ou retenção na fonte pelo fabricante, conforme Anexo I.

Art. 2º - O cálculo do ICMS será procedido da seguinte forma:

I - sobre a base de cálculo, valor constante da tabela do Anexo I, sem nenhuma agregação, aplicar a alíquota de 12% (doze por cento) ou 17% (dezessete por cento), conforme o caso;

II - do débito encontrado na forma indicada no inciso anterior, deduzir os créditos destacados na Nota Fiscal de aquisição, se idônea, e no Conhecimento de Transporte, se o frete for pago pelo destinatário deste Estado, 7% (se procedente dos Estados de SP, SC, RS, PR, RJ e MG) e 12% (se procedente dos demais Estados).

Art. 3º - Em nenhuma hipótese será admitido o uso de créditos lançados a maior nos documentos fiscais.

Art. 4º - Na hipótese de operações envolvendo café em grão cru, a cobrança antecipada será exigida nos casos previstos nos incisos II, III, IV e V do art. 8º, deste Ato Normativo, transformando-se a quantidade de café em grão cru, em café torrado e moído, admitindo-se uma quebra de 20% (vinte por cento) relativa ao processo de industrialização.

Art. 5º - Caso o Óleo vegetal comestível esteja embalado em quantidade inferior ou superior a 900ml, deverá ser utilizado o critério da proporcionalidade, para efeito da fixação da base de cálculo do imposto.

Art. 6º - Na hipótese de operações com Óleo vegetal comestível "a granel" (para venda no retalho) deverá ser feita a transformação para litro, tomando por base o valor fixado para o tipo (soja, babaçu, etc.).

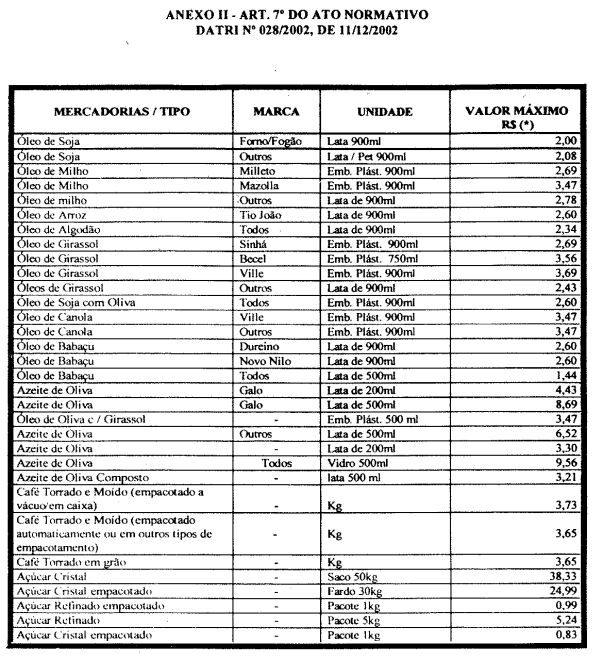

Art. 7º - Quando o valor da operação, oriunda desta ou de outras Unidades da Federação, constante da respectiva Nota Fiscal for superior aos valores previstos na tabela do Anexo II, a base de cálculo a ser utilizada para efeito de retenção ou antecipação do ICMS, será obtida mediante a agregação do valor correspondente a margem de lucro bruto prevista para o produto, sobre o preço de aquisição, acrescido dos valores do IPI, frete (FOB), seguro e outras despesas acessórias pagas pelo adquirente.

Parágrafo único - Para determinação dos valores previstos na tabela do Anexo II, serão utilizados os percentuais abaixo indicados, aplicados sobre os valores do Anexo I:

I - 86,96% (oitenta e seis inteiros e noventa e seis centésimos por cento) para os produtos café e Óleo vegetal comestível, cuja margem de lucro bruto é 15% (quinze por cento);

II - 83,33% (oitenta e três inteiros e trinta e três centésimos por cento) para açúcar de qualquer tipo, cuja margem de lucro bruto é 20% (vinte por cento).

Art. 8º - A base de cálculo constante da tabela do Anexo I aplica-se, as seguintes hipóteses:

I - às entradas procedentes de outras Unidades de Federação, amparadas por diferimento de pagamento do imposto antecipado;

II - mercadorias procedentes de outros Estados, sem destinatário certo "a vender";

III - mercadorias desacompanhadas de documentação fiscal ou sendo esta Inidônea;

IV - mercadorias destinadas a contribuinte não inscrito no CAGEP;

V - demais operações em que seja exigido o pagamento antecipado do imposto.

Art. 9º - O disposto neste Ato Normativo:

I - deixa de aplicar-se às operações com café em grão cru, destinadas a contribuinte deste Estado, inscrito no CAGEP, exceto os cadastrados na categoria substituído, e com café em grão torrado, este destinado a indústria, e desde que as operações se façam acompanhar da Nota Fiscal, emitida pelo adquirente, relativamente à entrada de mercadoria;

II - não implica em restituição de quantias já pagas.

Art. 10 - Revogadas as disposições em contrário, especialmente o Ato Normativo DATRI nº 024/2002, de 18 de outubro de 2002, este Ato Normativo entra em vigor na data de sua publicação, produzindo efeitos a partir de 17 de dezembro de 2002.

Publique-se. Cumpra-se.

Departamento de Arrecadação e Tributação - Datri, em Teresina (PI), 11 de dezembro de 2002.

Sérgio Carlos Rio

Lima

Diretor/Datri

Virgílio Cabral

Leite Neto

Secretário da Fazenda

Sérgio Carlos Rio Lima

Diretor/Datri