PRAZOS DE RECOLHIMENTO E ACRÉSCIMOS LEGAIS DO RECOLHIMENTO EM ATRASO

Sumário

1. PRAZOS DE RECOLHIMENTO

Os prazos de pagamento dos tributos devidos ao município de Belém, inclusive ISS, serão fixados por Calen-dário Fiscal, consoante dispõe o art. 1º da Lei nº 7.934/98, pela Secretaria Municipal de Finanças.

Esse calendário deverá ser fixado até o dia 30 de dezembro de cada ano, para ter validade no início do exercício subseqüente.

O Calendário Fiscal fixado para o ano de 2003 foi baixado pela Portaria Sefin nº 361, de 23.12.2002.

2. PRAZO DE VENCIMENTO DO ISS

2.1 - ISS

Sobre o Movimento Econômico

O ISS dos contribuintes cujo valor devido é calculado sobre o movimento econômico vence

dia dez do mês subseqüente ao de competência (Portaria Gabs/Sefin nº 361, de

23.12.2002).

2.2 - Contribuinte Enquadrado na Atividade de Representação Sob o Código 4.13.07-0

Para o contribuinte enquadrado na atividade de representação sob o código 4.13.07-0, o vencimento para o recolhimento do ISS é dia trinta do mês subseqüente ao de competência (Portaria Sefin nº 361/2002).

2.3 - ISS Retido na Fonte

Os contribuintes abrangidos pelo art. 5º da Lei Municipal nº 7.649/93, e modificações posteriores, devem proceder ao recolhimento do ISS dia dez do mês subseqüente ao pagamento, crédito remessa ou entrega e à retenção do imposto (art. 2º da Lei nº 7.934/98, e Portaria Sefin nº 361/2002).

2.4 - ISS -

Pessoa Física

O ISS dos contribuintes, cujo valor é calculado por meio de alíquotas fixas e que já

estejam inscritos no Cadastro Fiscal, terá seu vencimento até o dia 10 (dez) de cada

mês, a contar de abril de 2003.

O pagamento do ISS/PF poderá ser realizado em cota única e a primeira cota em abril de 2003.

O contribuinte que optar pelo pagamento ISS/PF em cota única terá direito a um desconto sobre o tributo lançado de 15% (quinze por cento), nos termos da Lei Municipal nº 7.473/89.

Ressalte-se que os contribuintes cadastrados no curso do exercício fiscal receberão a guia de lançamento no ato de sua inscrição, com opção de parcelamento equivalente ao número de meses até o fim do respectivo Exercício Fiscal, respeitado sempre o limite máximo de 4 (quatro) parcelas.

3. RECOLHIMENTO FORA DO PRAZO REGULAMENTAR

O ISS não recolhido no prazo regulamentar ficará sujeito, além da atualização monetária, caso o débito pendente seja de exercício anterior, multa de mora.

3.1 - Atualização Monetária

A atualização monetária de débitos fiscais até 29.12.1915 tinha por referência a variação da UFM - Unidade Fiscal do Município, a qual foi extinta pela Lei nº 7.774/95.

A partir da data supramencionada os débitos fiscais passaram a ser atualizados pela variação da Ufir - Unidade Fiscal de Referência, a qual foi extinta pela Medida Provisória nº 1.973-67/00, de 27.10.2000.

Com a extinção da Ufir, os valores expressos nesta unidade de referência, referentes a tributos municipais, foram convertidos em moeda corrente (real) pelo fator 1,0641 (art.1º da Lei nº 8.033/2000).

Os valores expressos em Ufir nos documentos de arrecadação municipal, vencidos ou vincendos em 31.12.2000, devem ser convertidos em moeda corrente pelo valor da Ufir vigente em 27.10.2000 (1,0641), nos moldes da Lei nº 8.033/2000.

Os valores vigentes na legislação municipal, convertidos em moeda corrente, serão atualizados anualmente com base na variação do IPCA-E (Índice de Preço ao Consumidor Amplo) do IBGE.

A partir do exercício de 2001 a atualização monetária teve como base a variação acumulada do IPCA-E do IBGE, de janeiro a setembro de 2000, com aplicação a partir de 01.01.2001.

3.2 - Juros de Mora

Os juros de mora serão calculados à ordem de 1% (um por cento) ao mês de atraso e deverão incidir sobre o montante do débito atualizado, a partir do primeiro mês que se seguir ao atraso.

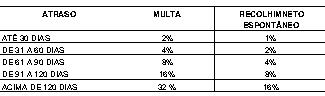

3.3 - Multa de Mora

O ISS não recolhido no prazo regulamentar ficará sujeito à multa de mora, de acordo com os percentuais a seguir elencados, observando-se que o pagamento espontâneo antes do início de qualquer procedimento fiscal poderá ser efetuado com redução de 50% (cinqüenta por cento) nos valores das multas (art. 50, § 2º da Lei nº 7.056/77 - Código Tributário do Município de Belém):

Fundamentos Legais: Os citados no texto.