LIVRO DE MOVIMENTAÇÃO DE COMBUSTÍVEIS (LMC)

Sumário

1. INTRODUÇÃO

O Livro de Movimentação de Combustíveis (LMC) é um livro de uso obrigatório do Posto Revendedor de Combustíveis. Este livro foi instituído da Portaria nº 26, de 13.11.1992, do Diretor do Departamento Nacional de Combustíveis (DNC) e tem como objetivo:

- proteger o consumidor contra a adulteração de combustíveis;

- estabelecer controles mais eficazes para detectar vazamento de produtos derivados de petróleo e álcool etílico carburante comercializado pelos postos revendedores, que possam ocasionar dano ao meio ambiente e/ou a integridade física ou patrimonial da população;

- facilitar a atividade de fiscalização de arrecadação do ICMS pelas Secretarias das Fazendas Estaduais;

- coibir operações irregulares de aquisição e revenda de combustíveis.

Obs.: O Departamento Nacional de Combustíveis (DNC) foi transformado na Agência Nacional do Petróleo (ANP), através da Lei nº 9.478/97.

Pelo fato de ter sido criado pelo DNC, este não era considerado livro fiscal, contudo, em 15.12.1992 fora realizada reunião do Confaz - Conselho Nacional de Política Fazendária, na qual foi celebrado o Ajuste Sinief nº 01/92, o qual adotou o LMC como livro fiscal.

Deste feito, conclui-se que a escrituração do LMC constitui obrigação acessória do âmbito tributário, sujeito a penalidade prevista na legislação tributária estadual.

2. OBRIGATORIEDADE DE USO

O Livro de Movimentação de Combustíveis - LMC deve ser escriturado, diariamente, pelo Posto Revendedor, o estoque e as movimentações de compra e de venda de gasolina, óleo diesel, querosene iluminante, álcool etílico hidratado carburante e mistura metanol/etanol/gasolina.

A obrigatoriedade da escrituração diária do estoque e da Movimentação de Combustíveis vigora desde 01.02.1993.

Ressaltando-se que a falta ou irregularidade de registro estará sujeita às penalidades previstas na legislação tributária estadual.

3. INSTRUÇÕES DE PREENCHIMENTO

O Livro de Movimentação de Combustíveis deve ser utilizado e registrado de acordo com as indicações abaixo relacionadas:

- O LMC terá, no mínimo, 100 (cem) folhas, com numeração seqüencial impressa, encadernado, com as dimensões de 32cm (trinta e dois centímetros) de comprimento por 22 cm (vinte e dois centímetros) de largura;

- O LMC terá termo de abertura e de fechamento, que conterá as seguintes informações:

a) Termo de Abertura - contendo nome do estabelecimento, endereço do estabelecimento, CNPJ, inscrição estadual e municipal (se houver), nome da distribuidora com a qual opera, capacidade nominal de armazenamento, data da abertura, assinatura do representante legal da empresa;

b) Termo de Fechamento - contendo data do fechamento e assinatura do representante legal da empresa;

- O LMC deve ser preenchido à tinta, sem emendas ou rasuras, devendo, no caso de erro de preenchimento, ser cancelada a página e utilizada a subseqüente;

- Os campos do LMC poderão ter suas dimensões modificadas, salvo o comprimento do campo destinado à fiscalização, que não poderá ser inferior a 4 cm (quatro centímetros);

- É permitido o uso de formulário contínuo em substituição ao livro manuscrito, observado os seguintes requisitos:

a) numeração seqüencial impressa tipograficamente;

b) emissão de relatório diário;

c) consolidação mensal, na forma de livro, dos relatórios diários para fins de arquivo, com os termos de abertura e de fechamento acima descritos.

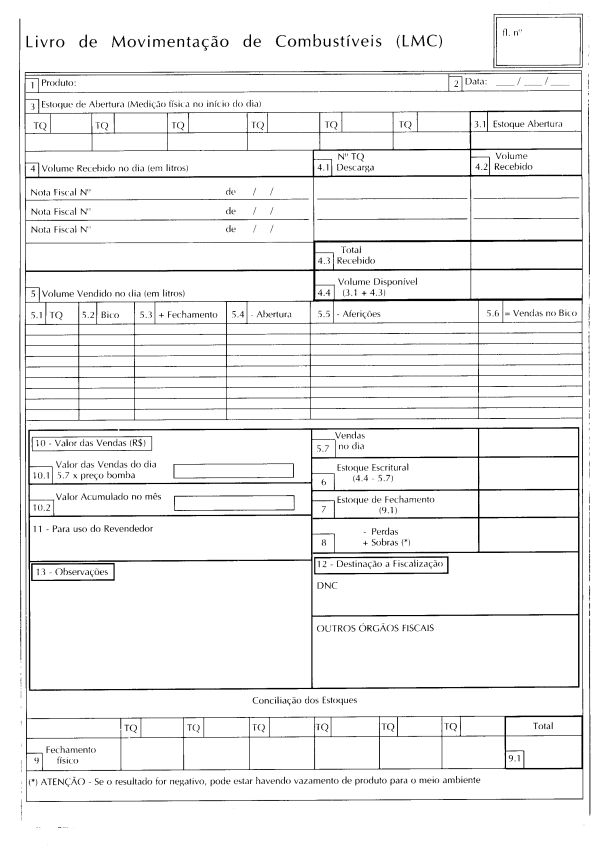

3.1 - Preenchimento Dos Campos

O Preenchimento dos campos do LMC será efetuado, observando-se os procedimentos abaixo descritos:

1 - o produto a que se refere a folha;

2 - data;

3 - estoque físico de abertura dos tanques no dia, cuja medição deverá ser realizada por um único método;

3.1 - somatório dos volumes dos tanques do produto a que se refere a folha;

4 - números e datas das Notas Fiscais relativas ao recebimento do dia:

a) número do tanque de descarga;

b) volume a que se refere a Nota Fiscal;

c) somatório do volume recebido;

d) resultado decorrente da soma do estoque de abertura e o somatório do volume recebido;

5 - informações sobre as vendas na Nota Fiscal:

a) número do tanque a que se refere a venda;

b) número do bico ou da bomba, quando essa tiver apenas um bico de abastecimento;

c) volume registrado no encerrante de fechamento do dia;

d) volume registrado no encerrante de abertura do dia;

e) aferições realizadas no dia;

f) diferença entre os volumes registrados no encerrante do dia e o encerrante de abertura do dia e as aferições realizadas no dia;

g) somatório das vendas no dia;

6 - estoque escritural;

7 - estoque de fechamento

8 - diferença entre os itens 6 e 7 acima mencionados;

9 - volumes apurados nas medições físicas de cada tanque:

a) somatório dos valores dos fechamentos físicos dos tanques;

10 - destinado ao valor das vendas:

a) anotar o resultado do total de vendas no dia apurado no estoque de fechamento, vezes o preço/bomba do produto;

b) valor acumulado das vendas no mês;

11 - campo destinado ao revendedor;

12 - campo destinado à fiscalização da ANP e de outros órgãos fiscais;

13 - campo onde deverão ser informados:

a) o número de tanques com suas respectivas capacidades;

b) instalação ou retirada de tanques e bico;

c) troca ou modiicação de encerrante, com anotação do volume registrado no encerrante substituído e no novo encerrante;

d) modificação do método de medição dos tanques;

e) transferência de produtos entre tanques do mesmo posto revendedor, sem passar pela bomba medidora;

f) variações superiores a 0,6% (seis décimos por cento) do estoque físico com justificativa, para fins de análise e avaliação da ANP;

g) outras informações relevantes.

4. PRAZO DE CONSERVAÇÃO

O Livro Movimentação de Combustível referente aos últimos 6 (seis) meses deverão ficas à disposição da fiscalização.

O Posto Revendedor deverá manter arquivados os Livros Movimentação relativos aos 5 (cinco) últimos anos.

5. PENALIDADES

5.1 - Não Apresentação à ANP ou Apresentação Com Falta ou Irregularidades do Livro Movimentação de Combustíveis

Implicará ao Posto Revendedor a:

a) notificação para apresentação, no prazo de 24 (vinte e quatro) horas, do LMC corretamente escriturado;

b) autuação, no caso de não cumprimento da notificação acima referida, seguida de notificação para que apresente à ANP, no prazo de 10 (dez) dias úteis, declaração da existência do LMC corretamente escriturado;

c) interdição, por ato da ANP, sem prejuízo de outras penalidades cabíveis, dos equipamentos de abastecimento de combustíveis do Posto Revendedor, se não apresentada a declaração no prazo estabelecido ou se apresentada com inveracidade, observada as regras seguintes:

a) quando a notificação resultar da não apresentação do LMC, a interdição dar-se-á em todos os equipamentos de abastecimento do Posto Revendedor;

b) no caso de a referida notificação decorrer de falta ou irregularidade de escrituração de combustível no LMC, a interdição ocorrerá no equipamento de abastecimento do produto correspondente.

A interdição supramencionada será mantida até a constatação, pela ANP, da existência do Livro de Movimentação de Combustível corretamente escriturado.

5.2 - Não-Apresentação do LMC à Fiscalização Estadual

Será aplicada a penalidade contida, por não apresentação do livro na legislação tributária estadual.

5.3 - Aquisição e Revenda de Combustíveis em Desacordo Com as Normas Vigentes

Implicará a interdição, por ato da Diretoria da ANP, dos equipamentos de abastecimento do combustível que apresente irregularidade por 3 (três) dias e, nas residências, por 10 (dez) e 30 (trinta) dias sucessivamente, sem prejuízo de outras penalidades.

5.4 - Perda do Estoque Físico Superior a 0,6%

Independentemente da notificação da ANP, quando for constatada perda do estoque físico de combustível superior a 0,6% (seis décimos por cento), caberá ao Posto Revendedor proceder à apuração das causas e, se detectado vazamento para o meio ambiente, providenciar o reparo do equipamento correspondente.

Quando o

equipamento pertencer a terceiros, caberá a este a responsabilidade de

reparo.