ICMS

REGIME SIMPLIFICADO DE ICMS - SIMPLES

RESUMO: A presente legislação versa a respeito da adoção do Simples ICMS, previsto no RICMS/PA , os procedimentos relativos ao enquadramento, reenquadramento, renovação e exclusão de contribuintes do Regime Simplificado de ICMS.

INSTRUÇÃO NORMATIVA Nº 0003, de 17.01.02

(DOE de 18.01.02)

Dispõe sobre o procedimento relativo ao enquadramento, reenquadramento, renovação e exclusão de contribuintes do Regime Simplificado de ICMS, previsto no Capítulo IX do Anexo I do Regulamento do ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001, e dá outras providências.

A SECRETÁRIA EXECUTIVA DE ESTADO DA FAZENDA, no uso da competência que lhe é conferida por Lei, e tendo em vista o disposto no art. 106-A do Capítulo IX do Anexo I do Regulamento do ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001,

RESOLVE:

Art. 1º - A adoção do Regime Simplificado do ICMS, previsto no Capítulo IX do Anexo I do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001, deverá observar as disposições contidas nesta Instrução Normativa.

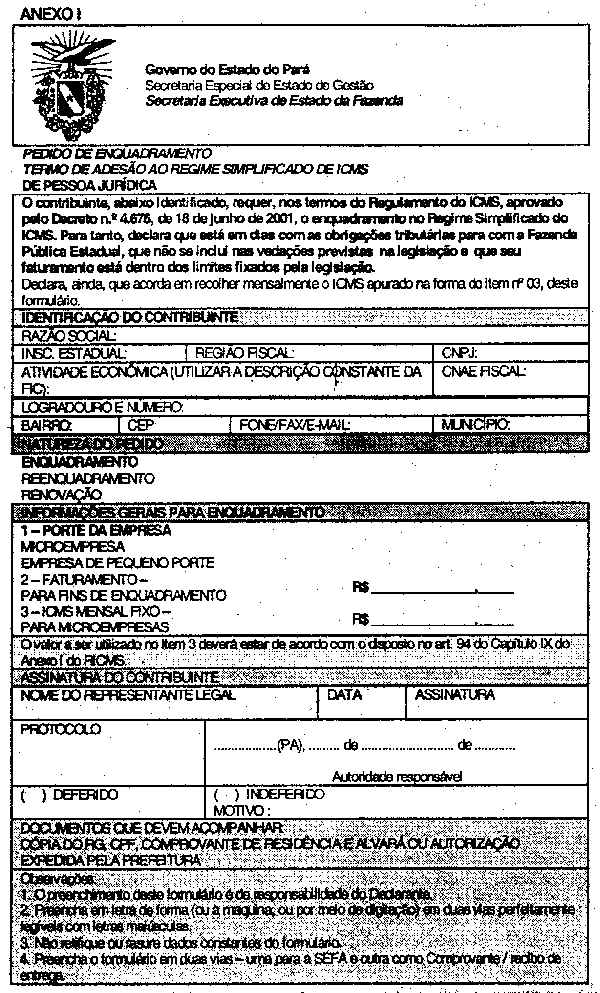

Art. 2º - O pedido de enquadramento no Regime Simplificado do ICMS é opcional e será formalizado mediante preenchimento do documento Pedido de Enquadramento/Termo de Adesão ao Regime Simplificado do ICMS, conforme modelo constante do Anexo I.

§ 1º - O documento Pedido de Enquadramento/Termo de Adesão ao Regime Simplificado do ICMS conterá:

I - informações sobre o contribuinte:

a) Razão Social;

b) número da inscrição estadual;

c) endereço do estabelecimento;

d) região fiscal a que está jurisdicionada;

e) nome do titular/responsável pela empresa;

II - informações sobre o faturamento e o período de funcionamento, fornecido pelo contribuinte no pedido de enquadramento;

III - valor do ICMS a que estará obrigado a recolher mensalmente até o final do exercício, nos casos de microempresa;

IV - exercício financeiro a que se refere;

V - a assinatura da pessoa responsável pela empresa;

VI - local e a data da assinatura;

VII - data e número do protocolo da Secretaria Executiva de Estado da Fazenda.

§ 2º - O documento Pedido de Enquadramento/Termo de Adesão ao Regime Simplificado do ICMS deverá ser preenchido em 2 (duas) vias, que terão a seguinte destinação:

I - a 1ª via - a Delegacia Regional da Fazenda Estadual/SEFA;

II - a 2ª via - o contribuinte.

Art. 3º - O pedido de ingresso no Regime Simplificado do ICMS será solicitado:

I - pelo contribuinte já constituído, até o mês de junho de cada exercício;

II - pelo contribuinte que esteja iniciando suas atividades, até 5 (cinco) dias úteis a contar da data do registro no cadastro de contribuintes do ICMS ou no momento do pedido de inscrição estadual.

Art. 4º - O pedido de ingresso no Regime Simplificado do ICMS ficará sujeito à análise pela repartição fiscal.

§ 1º - Havendo qualquer irregularidade no pedido de ingresso no Regime Simplificado do ICMS, o contribuinte deverá ser notificado sobre o fato.

§ 2º O contribuinte que não regularizar a pendência do pedido de ingresso no Regime Simplificado do ICMS no prazo de 15 (quinze) dias, contado da data de ciência da notificação, terá seu pedido indeferido.

§ 3º - Na hipótese de irregularidade impeditiva de enquadramento, o pedido de ingresso no Regime Simplificado do ICMS será indeferido.

§ 4º - O contribuinte terá um prazo de 15 (quinze) dias para solicitar a revisão da decisão, a contar da data da ciência da notificação do indeferimento, apresentando, quando for o caso, os documentos comprovando ou sanando a situação que impediu a adesão ao programa.

§ 5º - O contribuinte que tiver seu pedido de ingresso no Regime Simplificado do ICMS indeferido, somente poderá apresentar nova solicitação no exercício seguinte àquele.

Art. 5º - O enquadramento terá validade do mês referência em que for protocolizado o Pedido de Enquadramento/Termo de Adesão ao Regime Simplificado do ICMS, até o mês de dezembro do mesmo exercício.

Art. 6º - O contribuinte participante do Regime Simplificado do ICMS como microempresa, no mês em que exceder o limite da receita bruta anual na qual foi enquadrado, deverá solicitar seu reenquadramento à repartição fazendária de sua circunscrição até o 5º (quinto) dia útil do mês subseqüente à ocorrência do fato.

§ 1º - O reenquadramento produzirá efeitos a partir do mês da ocorrência do fato determinante da alteração.

§ 2º - O reenquadramento será solicitado mediante preenchimento do documento Pedido de Enquadramento/Termo de Adesão ao Regime Simplificado do ICMS, devendo constar, além das informações prestadas quando do enquadramento, de que se trata de pedido de reenquadramento, observado o campo próprio.

§ 3º - O Pedido de Enquadramento/Termo de Adesão ao Regime Simplificado do ICMS será preenchido em 2 (duas) vias que terão a mesma destinação prevista no parágrafo único do art. 3º.

Art. 7º - A renovação da participação do contribuinte no Regime Simplificado do ICMS, prevista no § 6º do art. 87 do Capítulo IX do Anexo I do Regulamento do ICMS, deverá ser solicitada pelo contribuinte até o último dia útil do mês de janeiro do exercício de referência, e produzirá efeitos a partir daquele mês.

§ 1º - A renovação será solicitada pelo contribuinte mediante preenchimento do formulário Pedido de Enquadramento/Termo de Adesão ao Regime Simplificado de ICMS devendo constar, além das informações prestadas quando do enquadramento, de que se trata de pedido de reenquadramento, observado o campo próprio.

§ 2º - O Pedido de Enquadramento/Termo de Adesão ao Regime Simplificado de ICMS será preenchido em 2 (duas) vias que terão a mesma destinação prevista no parágrafo único do art. 3º.

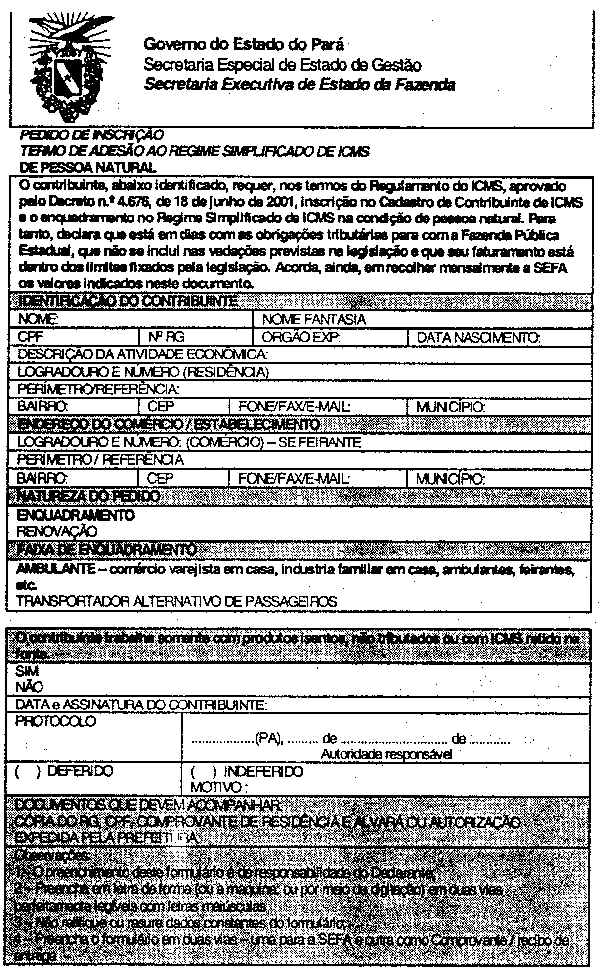

Art. 8º - A pessoa natural que realize pequena atividade mercantil, pessoalmente e com habitualidade, operação relativa à circulação de mercadorias, ou prestação de serviço alternativo de transporte intermunicipal de passageiros, deverá se inscrever no cadastro de contribuintes do ICMS.

§ 1º - A pessoa natural inscrita no cadastro de contribuintes do ICMS será enquadrada da seguinte forma:

I - ambulante, a pessoa natural que realize com habitualidade vendas de mercadorias ou produtos exclusivamente a consumidor final, com ou sem estabelecimento fixo ou permanente cujo valor anual das aquisições seja igual ou inferior a R$ 24.000,00 (vinte e quatro mil reais);

II - transportador alternativo de passageiros, a pessoa natural devidamente autorizada pela Agência Estadual de Regulação e Controle do Serviço Público - ARCON que realize transporte rodoviário intermunicipal de passageiros de médio percurso.

§ 2º - O pedido de inscrição de pessoa natural, em qualquer das modalidades previstas no parágrafo anterior far-se- á por meio do documento Pedido de Inscrição/Termo de Adesão ao Regime Simplificado de ICMS, conforme modelo constante do Anexo II.

§ 3º - O documento Pedido de Inscrição/Termo de Adesão ao Regime Simplificado de ICMS será entregue na repartição fazendária de circunscrição do endereço da pessoa natural.

§ 4º - O contribuinte localizado na área metropolitana de Belém deverá efetuar a sua inscrição estadual na seção de cadastro da Secretaria Executiva de Estado da Fazenda que funciona na Junta Comercial do Estado.

§ 5º - O cadastramento poderá ser feito pelo procurador, caso em que são exigidos a apresentação do instrumento de mandato, cópia do Cadastro de Pessoa Física do Ministério da Fazenda - CPF/MF e do documento de identidade do mandatário.

§ 6º - Fica vedada a inscrição de pessoa natural no cadastro de contribuintes do ICMS, na forma prevista nesta Instrução Normativa, que:

I - for titular de firma individual;

II - participe do quadro societário de pessoa jurídica, contribuinte do ICMS;

III - resida fora do território do Estado do Pará;

IV - seja gerente ou possua vínculo empregatício com contribuinte do ICMS.

§ 7º - Não serão consideradas ambulantes, para efeitos de enquadramento no Regime Simplificado do ICMS, as pessoas físicas que efetuarem vendas pelo regime porta-a-porta a consumidores finais de produtos de empresa que utilize o sistema de "marketing" direto de comercialização prevista no Regulamento do ICMS.

Art. 9º - O pedido de inscrição no cadastro de contribuintes do ICMS a que se refere o artigo anterior será instruído com os seguintes documentos:

I - em se tratando de transportador alternativo de passageiros:

a) documento de inscrição no CPF/MF;

b) documento de identidade;

c) Certificado de Registro e Licenciamento de Veículo - CRLV;

d) comprovante de endereço residencial do contribuinte;

II - em se tratando de ambulante, pequeno comércio varejista e pequena indústria familiar varejista:

a) documento de inscrição no CPF/MF;

b) documento de identidade;

c) comprovante de endereço residencial ou do local onde o requerente exercerá sua atividade;

d) documento de ocupação do estabelecimento emitido pela autoridade competente.

Parágrafo único - Os documentos listados serão apresentados em cópia reprográfica os quais serão visados mediante apresentação dos originais.

Art. 10 - O contribuinte inscrito como pessoa natural que ultrapassar o limite de aquisição previsto no inciso I, § 2º, do art. 8º, ou deixe de atender as exigências estabelecidas no artigo anterior comunicará à repartição fazendária a ocorrência, e solicitará sua inscrição estadual como pessoa jurídica.

§ 1º - O contribuinte inscrito como pessoa natural terá que comunicar a ocorrência dentro do prazo de 60 (sessenta) dias, contado da data da respectiva ocorrência.

§ 2º - Constatado pela Secretaria Executiva de Estado da Fazenda que o contribuinte pessoa natural deixou de atender as condições estabelecidas nesta Instrução Normativa, e, que não tenha comunicado na forma prevista neste artigo, estará sujeita a cassação de sua inscrição na forma prevista no Regulamento do ICMS.

Art. 11 - A ficha de inscrição cadastral de contribuinte que ingresse no Regime Simplificado do ICMS conterá a informação de que o regime de pagamento da empresa é:

I - Microempresa - para as microempresas;

II - E. Pequeno Porte - para as empresas de pequeno porte;

III - Ambulante - para as pessoas naturais que comercializem mercadorias;

IV - Transporte Alternativo - para as pessoas naturais que prestem serviços alternativos de transporte intermunicipal de passageiros.

Art. 12 - Considerar-se-á apto ao enquadramento, reenquadramento e renovação no Regime Simplificado do ICMS, o contribuinte que estiver em situação regular com as obrigações tributárias, principal e acessórias, perante o fisco estadual.

Art. 13 - O ingresso de contribuinte dentro do Regime Simplificado do ICMS será revisto e revogado, de ofício, sempre que se comprove que o interessado não satisfazia ou deixou de satisfazer as condições para a fruição do tratamento tributário favorecido, sem prejuízo da cobrança do imposto devido e a aplicação das penalidades cabíveis.

Art. 14 - O enquadramento, reenquadramento e renovação de contribuinte no Regime Simplificado do ICMS não altera a data de validade da inscrição estadual do mesmo.

Art. 15 - A análise dos pedidos de reenquadramento e renovação obedecerá o trâmite estabelecido para o processo de enquadramento de contribuinte no Regime Simplificado do ICMS.

Art. 16 - O contribuinte enquadrado no Regime Simplificado do ICMS deverá recolher o imposto através de DAE avulso, com código da receita 1130-4, declarando no campo observações:

I - "ICMS - ME Regime Simplificado", em se tratando de microempresa;

II - "ICMS - EPP Regime Simplificado", em se tratando de empresa de pequeno porte;

III - "ICMS - Ambulante Regime Simplificado", em se tratando de contribuinte ambulante;

IV - "ICMS - Transporte Alternativo Regime Simplificado", em se tratando de contribuinte prestador de serviço alternativo de transporte intermunicipal de passageiros;

Art. 17 - Aos contribuintes enquadrados no Regime Simplificado do ICMS aplica-se, no que couber, a legislação estadual relativa ao imposto.

Art. 18 - Esta Instrução Normativa entrará em vigor na data de sua publicação no Diário Oficial do Estado.

Teresa Lusia M. C. Cativo Rosa

Secretária Executiva de Estado da Fazenda

ANEXO I