ICMS

PROTOCOLO DE HARMONIZAÇÃO TRIBUTÁRIA - PUBLICAÇÃO

RESUMO: O Decreto a seguir publica o Protocolo de Harmonização Tributária assinado entre os Estados signatários, no qual os mesmos se comprometem a manter a mesma tributação interna e na importação do Exterior dos veículos automotores, bem como definem a respeito da fiscalização entre si.

DECRETO

Nº 11.002, de 26.11.02

(DOE de 27.11.02)

Publica Protocolo de Harmonização Tributária, que dispõe sobre a implementação de medidas harmonizadas e convergentes quanto à administração tributária pertinente ao regime de tributação de veículos automotores.

O GOVERNADOR DO ESTADO DE MATO GROSSO DO SUL, no uso da competência que lhe defere o art. 89, VII, da Constituição Estadual, e considerando o disposto na cláusula sexta do Protocolo que ora se publica, decreta:

Art. 1º - Fica publicado juntamente com este Decreto o Protocolo de Harmonização Tributária, celebrado, em 13 de novembro de 2002, entre os Estados do Acre, Amapá, Maranhão, Mato Grosso do Sul, Mato Grosso, Paraíba, Piauí, Rio Grande do Norte, Rondônia, Roraima e Tocantins.

Art. 2º - Este Decreto entra em vigor na data de sua publicação.

Campo Grande, 26 de novembro de 2002.

José Orcírio Miranda

dos Santos

Governador

Paulo Roberto Duarte

Secretário de Estado de Receita e Controle

PROTOCOLO DE HARMONIZAÇÃO TRIBUTÁRIA

Dispõe sobre a implementação de medidas harmonizadas e convergentes quanto à administração tributária pertinente ao regime de tributação de veículos automotores.

OS ESTADOS DO ACRE, AMAPÁ, MARANHÃO, MATO GROSSO DO SUL, MATO GROSSO, PARAÍBA, PIAUÍ, RIO GRANDE DO NORTE, RONDÔNIA, RORAIMA E TOCANTINS, neste ato representados pelos seus respectivos Secretários de Estado de Fazenda e Tributação,

RECONHECENDO os benefícios decorrentes do fomento e desenvolvimento da cooperação entre os Estados e das relações federativas democráticas e convergentes;

CONSIDERANDO a estreita inter-relação que existe entre os direitos econômicos, sociais, culturais, civis e políticos e a garantia da receita pública capaz de concretizá-los;

Em defesa de condições justas, eqüitativas e satisfatórias, que assegurem o desenvolvimento regional sustentável;

CONSIDERANDO a finalidade de instituir regime de tributação e tratamento fiscal homogêneo;

CONSIDERANDO o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1996), resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - Comprometem-se os Estados signatários em adotar as medidas necessárias, tanto de ordem interna como por meio da cooperação entre si, especialmente administrativa, fiscal, tributária e técnica, até o máximo dos recursos disponíveis e levando em conta seu grau de desenvolvimento, a fim de conseguir através da legislação tributária correspondente e ações articuladas, a plena efetividade do tratamento tributário homogêneo previsto neste Protocolo pertinente ao ICMS incidente sobre as operações internas e interestaduais com veículos automotores novos.

Cláusula segunda - Se o regime de tributação estabelecido neste Protocolo ainda não estiver garantido por disposições legislativas estaduais ou interestaduais, os Estados se comprometem a adotar, de acordo com o ordenamento jurídico vigente, as medidas normativas, administrativas ou de outra natureza que forem necessárias para tornar efetiva as disposições ora pactuadas.

Cláusula terceira - Os Estados se comprometem a harmonizar a tributação das operações internas com veículo automotor novo, importado do exterior ou produzido no país, de forma que o respectivo tratamento tributário pelo ICMS observe os seguintes parâmetros e limites:

I - carga tributária mínima, fixada em:

a) doze por cento na operação interna realizada a partir de estabelecimento do próprio fabricante industrial ou importador com veículo automotor novo recebido na forma do § 4º do artigo 13 da Lei Complementar nº 87, de 13 de setembro de 1996;

b) dezessete por cento nas demais operações internas.

II - tributação na forma da letra "a" do inciso anterior, atendendo ao seguinte:

a) prévio credenciamento e inscrição da filial do estabelecimento fabril ou importador que realize operações internas a destinatário localizado em seu território;

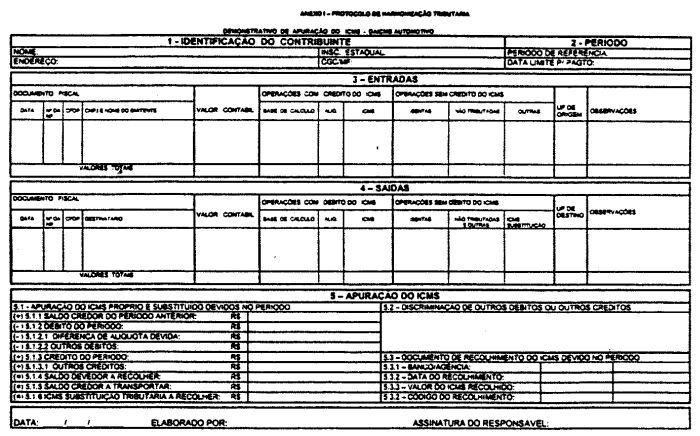

b) escrituração mínima de Demonstrativo de Apuração do ICMS - DAICMS AUTOMOTIVO - conforme modelo previsto no Anexo I;

c) recolhimento do imposto na forma da legislação estadual e no prazo de que trata a cláusula oitava do Convênio ICMS nº 132, de 25 de setembro de 1992;

d) entrega das informações econômico-fiscais necessárias à apuração do imposto e do índice de participação dos municípios;

e) regularidade da operação e idoneidade da documentação fiscal respectiva;

f) celebração individual de Termo de Acordo com o Fisco Estadual, com o substituto e substituído, no qual serão estabelecidas as condições para operacionalização e adoção do regime de substituição tributária;

g) regime especial simplificado para cumprimento das obrigações acessórias e para emissão de documentos fiscais e escrituração centralizada;

h) uso de sistema eletrônico de processamentos de dados com fins fiscais e entrega das informações magnéticas, conforme previsto no Convênio ICMS nº 57, de 28 de junho de 1995.

Cláusula quarta - Em razão do caráter transitório deste protocolo, as suas disposições poderão ser ab-rogadas, mediante deliberação dos signatários, depois da celebração de Convênio ICMS que assegure a justa participação dos Estados consumidores no produto final da carga tributária incidente sobre veículos automotores.

Cláusula quinta - Aplica-se supletivamente a este protocolo as disposições do Convênio ICM nº 01/88 e Convênio ICMS nº 81/93.

Cláusula sexta - Este Protocolo entra em vigor na data da sua publicação no Diário Oficial dos signatários, produzindo efeitos a partir de 01 de janeiro de 2003.

Brasília, DF, 13 de novembro de 2002.