ESCRITURAÇÃO

DE DOCUMENTO EMITIDO POR MÁQUINA REGISTRADORA ELETRÔNICA

Considerações

Sumário

1. INTRODUÇÃO

Faremos, nesta matéria, algumas condições sobre a escrituração de documento emitido por Máquina Registradora Eletrônica prevista na Portaria SEFP nº 799, de 30.12.97, a qual dispõe sobre o uso de Máquina Registradora Eletrônica, de Terminal Ponto de Venda (PDV), com e sem memória fiscal, e de Equipamento Emissor de Cupom Fiscal (ECF).

2. DOCUMENTO FISCAL - CUPOM

O Cupom Fiscal será entregue ao consumidor final, ainda que não seja por este solicitado, no ato da operação ou prestação, qualquer que seja seu valor, devendo conter, no mínimo, impressas pela própria máquina, as seguintes indicações:

a) denominação "Cupom Fiscal - CMR";

b) nome e números de inscrição, no CF/DF e no CNPJ, do emitente;

c) data da emissão: dia, mês e ano;

d) número de ordem de cada operação, obedecida a seqüência numérica consecutiva;

e) número de ordem seqüencial da Máquina Registradora, atribuído pelo estabelecimento;

f) sinais gráficos que identifiquem os totalizadores parciais e demais funções da Máquina Registradora;

g) valor de cada unidade de mercadoria, ou o produto obtido pela multiplicação daquele pela quantidade de mercadoria saída;

h) valor total da operação ou prestação.

Poderão ser impressos tipograficamente, no verso do cupom, quaisquer dos dados exigidos nas letras "a" e "b", os quais deverão figurar em cada documento emitido.

Na hipótese de uso de Máquina Registradora exclusivamente para registro de operações isentas ou não tributadas, deverá constar do documento a expressão "desonerada do ICMS", dispensada do dispositivo legal pertinente.

3. EMISSÃO DE CUPOM DE LEITURA "Z"

Em relação a cada Máquina Registradora, em uso ou não, no fim de cada dia de funcionamento do estabelecimento deve ser emitido o Cupom de Leitura "Z" do totalizador geral e dos totalizadores parciais.

O Cupom de Leitura "Z", emitido na forma deste item, servirá de base para a escrituração no livro Registro de Saídas, devendo ser arquivado, por máquina, em ordem cronológica de dia, mês e ano, e mantido à disposição do Fisco, pelo prazo de 5 (cinco) anos.

4. FORMA DE ESCRITURAÇÃO

As operações registradas na máquina serão escrituradas com base no Cupom de Leitura "Z", no livro Registro de Saídas, com as seguintes indicações:

a) na coluna "Documento Fiscal":

- como espécie, a sigla

"CMR";

- como série e subsérie, o número da Máquina Registradora, atribuído pelo

estabelecimento;

- como números inicial e final do documento, os números de ordem, inicial e final, das operações do dia;

b) nas colunas "Valor Contábil" e "Base de Cálculo", esta do quadro "Operações com Débito do Imposto", o montante das operações tributadas do dia, devendo ser utilizada uma do referido livro para cada uma das alíquotas incidentes;

c) nas colunas "Valor Contábil", e "Operações Isentas ou Não Tributadas", esta do quadro "Operações sem Débito do Imposto", o montante das operações isentas ou não tributadas realizadas no dia;

d) nas colunas "Valor Contábil" e "Outras", esta do quadro "Operações sem Débito do Imposto", o montante das operações sujeitas a regime de substituição tributária com retenção antecipada de imposto;

e) na coluna "Observações", o valor do grande total, precedido, quando for o caso, entre parênteses, pelo número indicado no contador de ultrapassagens e, ainda, o número de reduções dos totalizadores parciais.

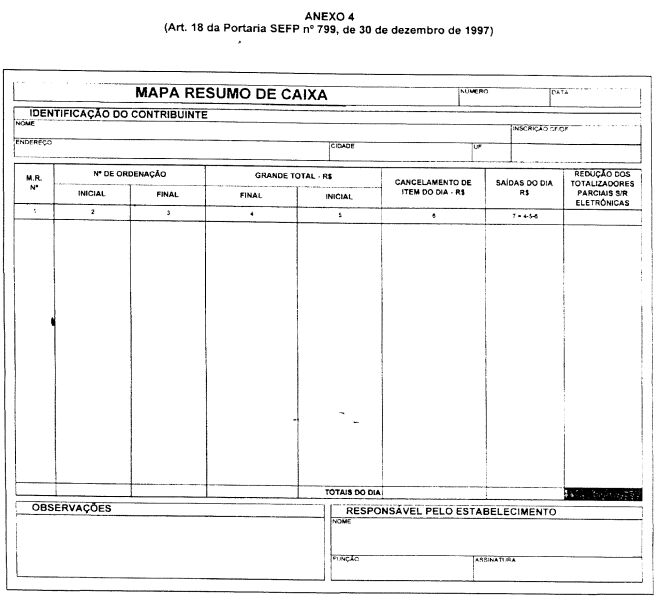

5. MAPA RESUMO DE CAIXA - MRC

Para efeito de escrituração no livro Registro de Saídas, o contribuinte que for usuário de mais de três equipamentos deverá registrar as operações diariamente no documento denominado "Mapa Resumo de Caixa", que deverá conter, no mínimo, as seguintes indicações:

a) denominação "Mapa Resumo de Caixa - MRC";

b) numeração, em ordem seqüencial, de 1 a 999.999, reiniciada quando atingido esse limite;

c) nome, endereço e número de inscrição, no CF/DF e no CNPJ, do estabelecimento em que funcionem as Máquinas Registradoras;

d) data da escrituração;

e) número de ordem da Máquina Registradora, atribuído pelo estabelecimento, juntamente com o respectivo número de fabricação;

f) números de ordem, inicial e final, das operações do dia;

g) movimento do dia: diferença entre o grande total do início e do fim do dia;

h) valor dos cancelamentos de item do dia;

i) valor contábil: diferença entre os valores apurados nas letras "g" e "h";

j) valores das saídas do dia, de acordo com as diversas situações tributárias;

k) no caso de Máquina Registradora Eletrônica, número do contador de redução dos totalizadores parciais;

l) totais do dia;

m) observações;

n) identificação e assinatura do responsável pelo estabelecimento;

o) nome, endereço e números de inscrição, no CF/DF e no CNPJ, do impressor do documento, data e quantidade da impressão, número de ordem do primeiro e do último documento impresso e número da Autorização para Impressão de Documentos Fiscais, quando exigido.

6. ESCRITURAÇÃO DO MRC NO LIVRO REGISTRO DE SAÍDAS

Com base no Mapa Resumo de Caixa - MRC, proceder-se-á à escrituração do livro Registro de Saídas, observando-se, na coluna sob o título "Documento Fiscal", o seguinte:

a) como espécie, a sigla "MRC";

b) como números, inicial e final do documento fiscal, o número do Mapa Resumo de Caixa emitido no dia;

c) como data, aquela indicada no Mapa Resumo de Caixa.

O Mapa Resumo de Caixa deverá ser conservado pelo prazo de 5 (cinco) anos, junto com os respectivos Cupons de Leitura "Z" em ordem cronológica.

O registro das operações na Máquina Registradora deverá ser realizado de acordo com as diversas situações tributárias, através de somadores (totalizadores parciais ou departamentos) distintos.

Na impossibilidade do cumprimento no disposto no parágrafo anterior, são considerados tributados todos os valores registrados na máquina.

7. REGISTRO DE NOTA FISCAL/MÁQUINA REGISTRA-DORA

É permitido o registro, em Máquina Registradora Eletrônica, de operação interna documentada por Nota Fiscal, ou por Nota Fiscal de Venda a Consumidor, hipótese em que o contribuinte deverá:

a) indicar nas vias do documento fiscal emitido, os números de ordem do Cupom Fiscal e da respectiva Máquina Registradora, este atribuído pelo estabelecimento;

b) fixar o Cupom Fiscal na via fixa do documento emitido.

No livro Registro de Saídas, na coluna "Observações", será escriturado apenas o número do cupom.

8. MODELO DO MAPA RESUMO DE CAIXA - MRC

Fundamento legal: O citado no

texto.