SUBSTITUIÇÃO

TRIBUTÁRIA

Operações Realizadas Fora do Estabelecimento

Sumário

1. CONTRIBUINTE SUBSTITUTO

O sujeito passivo por substituição, estabelecido neste Estado, que realizar operações com mercadoria abrangida pela substituição tributária, fora do estabelecimento, inclusive por meio de veículo, sem destinatário certo, em território paulista, deverá, em lugar da sistemática prevista no artigo 434 do RICMS, observar o seguinte procedimento (art. 284 do RICMS):

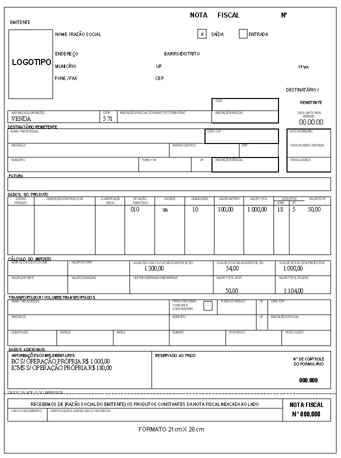

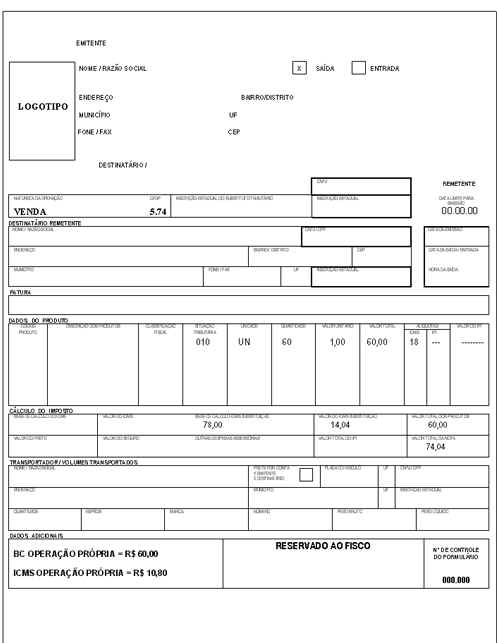

I - emitir Nota Fiscal para acompanhar a mercadoria, que conterá, além dos demais requisitos:

a) os números e, quando adotada, a série dos impressos de Notas Fiscais a serem emitidas por ocasião das entregas;

b) como natureza da operação, "Remessa para Venda Fora do Estabelecimento";

c) o valor do imposto incidente na operação própria e o devido por sujeição passiva por substituição;

II - a Nota Fiscal de remessa prevista no item anterior deverá:

a) ser lançada no livro Registro de Saídas, consignando-se o valor das mercadorias apenas na coluna "ICMS - Valores Fiscais - Operações ou Prestações sem Débito do Imposto - Outras";

b) ter o valor do imposto incidente na operação própria consignado no livro Registro de Apuração do ICMS, no quadro "Débito do Imposto - Outros Débitos", com a expressão "ICMS Próprio em Remessa para Venda Fora do Estabelecimento";

c) ter o valor do imposto devido por sujeição passiva por substituição consignado no livro Registro de Apuração do ICMS, em folha subseqüente à da apuração referente às suas operações próprias, no quadro "Débito do Imposto - Outros Débitos", com a expressão "Imposto Retido em Remessa para Venda Fora do Estabelecimento";

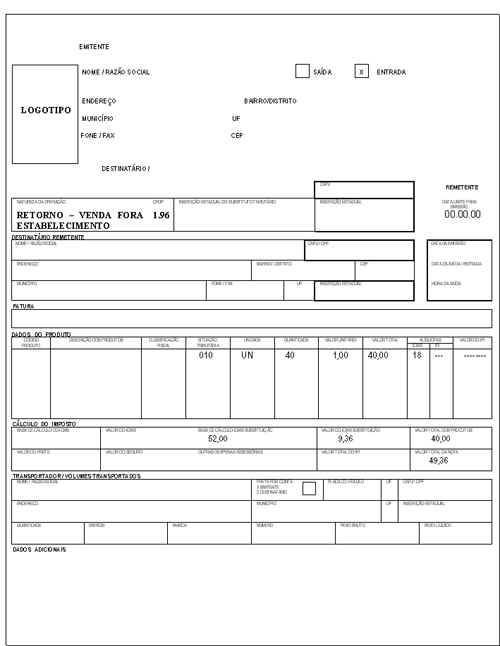

III - em relação às mercadorias entregues e às eventualmente retornadas ao estabelecimento:

a) será emitida Nota Fiscal relativa às mercadorias não entregues, mencionando, no campo "Informações Complementares", o número e, quando adotada, a série, bem como a data da emissão e o valor da Nota Fiscal correspondente à remessa;

b) a Nota Fiscal de retorno prevista na alínea anterior deverá ser lançada no livro Registro de Entradas, consignando-se o valor das mercadorias apenas na coluna "ICMS - Valores Fiscais - Operações ou Prestações sem Crédito do Imposto - Outras";

c) o valor do imposto incidente na operação própria, constante na Nota Fiscal de remessa, será consignado no livro Registro de Apuração do ICMS, no quadro "Crédito do Imposto - Estorno de Débitos", com a expressão "Estorno do ICMS Próprio no Retorno - Venda Fora do Estabelecimento";

d) o valor do imposto devido por sujeição passiva por substituição, constante na Nota Fiscal de remessa, será consignado no livro Registro de Apuração do ICMS, em folha subseqüente à da apuração referente às suas operações próprias, no quadro "Crédito do Imposto - Estorno de Débitos", com a expressão "Estorno do Imposto Retido no Retorno - Venda Fora do Estabelecimento";

e) as Notas Fiscais emitidas por ocasião das entregas, com as indicações previstas no artigo 273 do RICMS, serão lançadas no livro Registro de Saídas, nos termos do artigo 275 do RICMS.

Relativamente a cada remessa a que se refere este tópico, arquivar-se-ão conjuntamente as primeiras vias das Notas Fiscais de remessa e de retorno, bem como as vias destinadas à exibição ao Fisco das Notas Fiscais emitidas por ocasião das entregas.

1.1 - Modelos de Notas Fiscais

2. CONTRIBUINTE SUBSTITUÍDO

O contribuinte substituído, estabelecido neste Estado, que realizar operações com mercadoria recebida com imposto retido, fora do estabelecimento, inclusive por meio de veículo, sem destinatário certo, em território paulista, deverá, em lugar da sistemática prevista no artigo 434 do RICMS, observar o seguinte procedimento (art. 285 do RICMS):

I - emitir Nota Fiscal para acompanhar a mercadoria, que conterá, além dos demais requisitos:

a) os números e, quando adotada, a série dos impressos de Notas Fiscais a serem emitidas por ocasião das entregas;

b) como natureza da operação, "Remessa para Venda Fora do Estabelecimento";

c) a indicação "Imposto Recolhido por Substituição, nos termos do Artigo ... do RICMS";

II - a Nota Fiscal de remessa prevista no item anterior deverá ser lançada no livro Registro de Saídas, consignando-se o valor das mercadorias apenas na coluna "Observações";

III - em relação às mercadorias entregues e às eventualmente retornadas ao estabelecimento:

a) será emitida Nota Fiscal relativa às mercadorias não entregues, mencionando, no campo "Informações Complementares", o número e a série, bem como a data da emissão e o valor da Nota Fiscal correspondente à remessa;

b) a Nota Fiscal de retorno prevista na alínea anterior deverá ser lançada no livro Registro de Entradas, consignando-se o valor das mercadorias apenas na coluna "Observações";

c) as Notas Fiscais emitidas por ocasião das entregas, com as indicações previstas no artigo 274 do RICMS, serão lançadas no livro Registro de Saídas, nos termos do artigo 278 do RICMS, sem prejuízo do lançamento de outros elementos inerentes à substituição tributária, na forma estabelecida pela Secretaria da Fazenda.

Relativamente a cada remessa a que se refere este tópico, arquivar-se-ão conjuntamente as primeiras vias das Notas Fiscais de remessa e de retorno, bem como as vias destinadas à exibição ao Fisco das Notas Fiscais emitidas por ocasião das entregas.