SUBSTITUIÇÃO

TRIBUTÁRIA

Emissão do Documento Fiscal Pelo

Contribuinte Substituído

Sumário

1. EMISSÃO DO DOCUMENTO FISCAL

O contribuinte substituído, ao realizar operação com mercadoria ou prestação de serviço que tiver recebido com imposto retido, emitirá documento fiscal, sem destaque do valor do imposto, que conterá, além dos demais requisitos, a seguinte indicação "Imposto Recolhido por Substituição - Artigo......do RICMS".

O documento fiscal terá subsérie distinta, salvo se for Nota Fiscal.

2. FALTA DE RETENÇÃO POR FORÇA DE DECISÃO JUDICIAL

Quando o contribuinte substituído tiver adquirido a mercadoria ou serviço sem a retenção do imposto devido por substituição tributária em virtude de decisão judicial, qualquer que seja o favorecido da referida decisão, esta circunstância será mencionada no documento fiscal que emitir, no campo "Informações Complementares", indicando a obrigação do destinatário em relação ao recolhimento do imposto na operação subseqüente.

3. MERCADORIA DESTINADA A COMERCIALIZAÇÃO SUBSEQÜENTE

O contribuinte substituído que realizar operações destinadas ao território paulista, com a finalidade de comercialização subseqüente, assim como prestação de serviço vinculada à operação ou prestação abrangida pela substituição tributária, deverá, no campo "Informações Complementares" do documento fiscal:

1 - indicar a base de cálculo sobre a qual o imposto foi retido e o valor da parcela do imposto retido cobrável do destinatário;

2 - relativamente a cada mercadoria, discriminar as indicações previstas no item anterior.

4. TRANSPORTADOR

O transportador que realizar prestação de serviço em conformidade com o disposto no "caput" do artigo 266 do RICMS, relativamente à mercadoria com imposto retido, emitirá o documento fiscal sem destaque do valor do imposto, nele fazendo constar, além dos demais requisitos, a indicação "Imposto Compreendido na Subst. Tributária da Mercadoria - Art. 266 do RICMS".

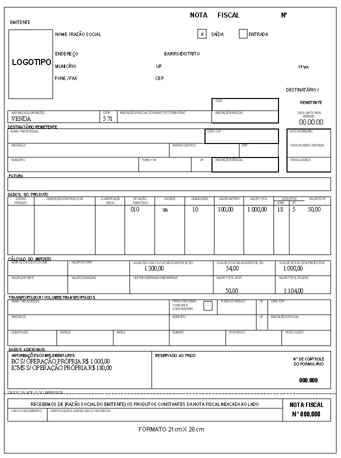

5. MODELO DE NOTA FISCAL