GUIA NACIONAL DE

RECOLHIMENTO DE TRIBUTOS ESTADUAIS - GNRE

Preenchimento e Modelo

Sumário

1. GUIA NACIONAL DE RECOLHIMENTOS DE TRIBUTOS ESTADUAIS

A Guia Nacional de Recolhimentos de Tributos Estaduais - GNRE, modelo 23, é utilizada para efetuar pagamentos de impostos ao Estado de Santa Catarina por contribuintes situados em outros Estados, nas situações previstas na Legislação, e para os contribuintes situados no Estado de Santa Catarina para recolhimento de impostos a unidade da Federação diversa daquela do seu domicílio.

A GNRE deverá obedecer às seguintes especificações gráficas:

I - ser de tamanho:

a) 10,5 x 21,0 cm, quando impressa em formulário plano;

b) 10,2 x 24,0 cm, quando impressa em formulário contínuo;

II - ser confeccionada em papel sulfite, apergaminhado, branco, de primeira qualidade, com gramatura de 75 gramas por metro quadrado;

III - o texto e a tarja da Guia Nacional de Recolhimento de Tributos Estaduais - GNRE deverão ser impressas na cor preta.

2. EMISSÃO/IMPRESSÃO

A GNRE poderá ser impressa ou emitida, desde que atendidas as especificações técnicas aqui previstas:

I - a impressão e comercialização da GNRE pelas empresas interessadas, caso em que estas deverão imprimir no rodapé do formulário sua razão social, seu número de inscrição no CGC/MF e a menção ao Ajuste Sinief nº 11/97;

II - a emissão da GNRE por meio eletrônico.

3. PREENCHIMENTO

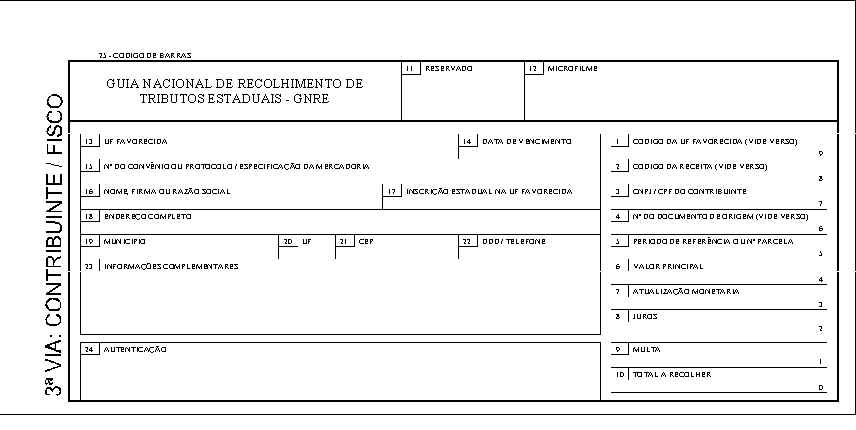

A GNRE conterá os seguintes campos:

I - a denominação Guia Nacional de Recolhimento de Tributos Estaduais - GNRE;

II - Campo 1 - código da unidade federada favorecida;

III - Campo 2 - código da receita, que será preenchido pelo contribuinte, conforme especificado em tabela impressa no verso da GNRE;

IV - Campo 3 - CGC/CPF do contribuinte, no qual será identificado o número do CGC/CPF ou CPF/MF do contribuinte, conforme o caso;

V - Campo 4 - número do documento de origem, no qual será identificado somente o número do auto-de-infração, do parcelamento, da inscrição como dívida ativa ou da declaração da importação, conforme o caso, atendendo às necessidades de cada unidade da Federação;

VI - Campo 5 - período de referência ou número da parcela, no qual será indicado o mês e ano, no formato MM/AAAA, referente à ocorrência do fato gerador do tributo ou o número da parcela, quando se tratar de parcelamento;

VII - Campo 6 - valor principal, no qual será indicado o valor nominal histórico do tributo;

VIII - Campo 7 - atualização monetária, no qual será indicado o valor da atualização monetária incidente sobre o valor principal;

IX - Campo 8 - juros, no qual será indicado o valor dos juros de mora;

X - Campo 9 - multa, no qual será indicado o valor da multa de mora ou da multa aplicada em decorrência da infração;

XI - Campo 10 - total a recolher, no qual será indicado o valor do somatório dos campos 6 a 9;

XII - Campo 11 - reservado, destinado ao uso do Fisco das unidades da Federação;

XIII - Campo 12 - microfilme;

XIV - Campo 13 - unidade da Federação favorecida, no qual será indicado o nome e a sigla da unidade da Federação favorecida;

XV - Campo 14 - data de vencimento, no qual será indicado o dia, mês e ano, no formato DD/MM/AAAA, em que o tributo deverá ser recolhido;

XVI - Campo 15 - número do convênio ou protocolo/especificação da mercadoria, no qual será indicado o número do Convênio ou Protocolo referente à obrigação tributária e especificada a mercadoria correspondente ao pagamento do tributo;

XVII - Campo 16 - nome, firma ou razão social, no qual será indicado o nome, a firma ou a razão social do contribuinte;

XVIII - Campo 17 - inscrição estadual na unidade da Federação favorecida, no qual o contribuinte indicará o número de sua inscrição estadual na unidade da Federação favorecida;

XIX - Campo 18 - endereço completo, no qual será indicado o logradouro, o número e complemento do endereço do contribuinte;

XX - Campo 19 - município, no qual será indicado o município onde situado o contribuinte;

XXI - Campo 20 - unidade da Federação, no qual será indicada a sigla da unidade da Federação, onde situado o contribuinte;

XXII - Campo 21 - CEP, no qual será indicado o Código de Endereçamento Postal do contribuinte;

XXIII - Campo 22 - DDD/telefone, no qual será indicado o número do telefone do contribuinte;

XXIV - Campo 23 - informações complementares, reservado a outras informações exigidas pela legislação tributária ou que se façam necessárias;

XXV - Campo 24 - autenticação, espaço destinado à aposição da chancela indicativa do recolhimento da receita pelo agente arrecadador;

XXVI - Campo 25 - código de barras, espaço reservado para impressão do código de barras.

3.1 - Código de Unidade da Federação

A GNRE conterá, no verso, instruções para preenchimento e as seguintes tabelas:

01-9 |

Acre | 16-7 |

Paraíba |

02-7 |

Alagoas | 17-5 |

Paraná |

03-5 |

Amapá | 18-3 |

Pernambuco |

04-3 |

Amazonas | 19-1 |

Piauí |

05-1 |

Bahia | 20-5 |

Rio Grande do Norte |

06-0 |

Ceará | 21-3 |

Rio Grande do Sul |

07-8 |

Distrito Federal | 22-1 |

Rio de Janeiro |

08-6 |

Espírito Santo | 23-0 |

Rondônia |

10-8 |

Goiás | 24-8 |

Roraima |

12-4 |

Maranhão | 25-6 |

Santa Catarina |

13-2 |

Mato Grosso | 26-4 |

São Paulo |

28-0 |

Mato Grosso do Sul | 27-2 |

Sergipe |

14-0 |

Minas Gerais | 29-9 |

Tocantins |

15-9 |

Pará |

3.2 - Códigos de Receita

I) ICMS Comunicação - Código 10001-3;

II) ICMS Energia Elétrica - Código 10002-1;

III) ICMS Transporte - Código 10003-0;

IV) ICMS Substituição Tributária por Apuração - Código 10004-8;

V) ICMS Importação - Código 10005-6;

VI) ICMS Autuação Fiscal - Código 10006-4;

VII) ICMS Parcelamento - Código 10007-2;

VIII) ICMS Dívida Ativa - Código 15001-0;

IX) ICMS recolhimentos especiais - Código 10008-0;

X) Taxa - Código 60001-6;

XI) ICMS Substituição Tributária por Operação - Código 10009-9.

4. VIAS E DESTINAÇÃO

A GNRE será emitida em 3 (três) vias com a seguinte destinação:

I) a primeira via será remetida pelo agente arrecadador ao Fisco da unidade da Federação favorecida;

II) a segunda via ficará em poder do contribuinte;

III) a terceira via será remetida pelo Fisco Federal, por ocasião do despacho aduaneiro ou da liberação da mercadoria na importação, ou pelo Fisco Estadual da unidade da Federação destinatária, no caso de exigência de recolhimento imediato, hipótese em que acompanhará o trânsito da mercadoria.

Cada via conterá impressa, na margem esquerda, a sua própria destinação, observado, ainda, que as vias não se substituem nas suas respectivas destinações.

5. MODELO ANTERIOR

A Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, de modelo anterior, vigente até 29.10.01, anexo à Portaria SEF nº 333, de 1998, poderá ser utilizada enquanto perdurar o estoque.

6. NOVO MODELO

Fundamento Legal:

Portaria SEF nº 333/98.