SUBSTITUIÇÃO

TRIBUTÁRIA

Devolução de Mercadorias

Sumário

- 1. Nota Fiscal

- 2. Escrituração Fiscal Pelo Contribuinte Substituto

- 3. Lançamento do Crédito no Registro de Apuração4. Modelo de Nota Fiscal de Devolução

1. NOTA FISCAL

No caso de devolução, total ou parcial, de mercadoria cujo imposto tenha sido retido anteriormente, o contribuinte substituto originário poderá creditar-se do imposto destacado e do imposto retido, desde que constem do documento fiscal referente à mercadoria devolvida:

I - o número e a data da Nota Fiscal emitida quando da remessa originária;

II - a discriminação dos motivos da devolução;

III - o valor da mercadoria devolvida, bem como os respectivos impostos destacado e retido.

2. ESCRITURAÇÃO FISCAL PELO CONTRIBUINTE SUBSTITUTO

Na hipótese do tópico anterior, o sujeito passivo por substituição deverá lançar no livro Registro de Entradas:

1. o documento fiscal relativo à devolução, com utilização das colunas "Operações com Crédito do Imposto", na forma prevista na legislação;

2. na coluna "Observações", na mesma linha do lançamento referido no item anterior, o valor da base de cálculo e do imposto retido, relativos à devolução;

3. se o contribuinte utilizar sistema eletrônico de processamento de dados, os valores relativos ao imposto retido e à respectiva base de cálculo serão lançados na linha abaixo do lançamento da operação própria, sob o título comum "Substituição Tributária" ou código "ST".

3. LANÇAMENTO DO CRÉDITO NO REGISTRO DE APURAÇÃO

Os valores relativos ao imposto retido serão totalizados no último dia do período de apuração, para lançamento no livro Registro de Apuração do ICMS.

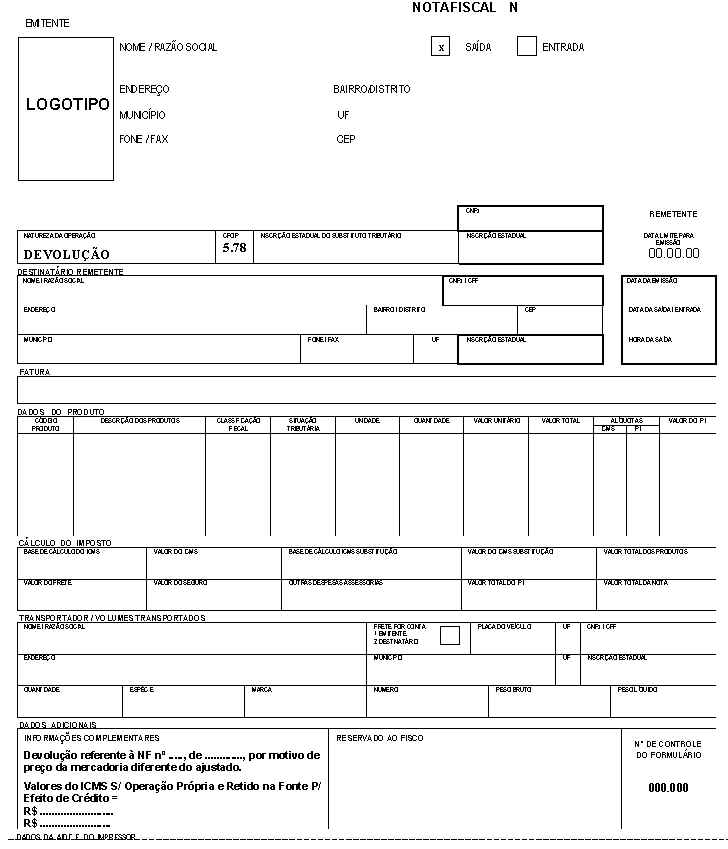

4. MODELO DE NOTA FISCAL DE DEVOLUÇÃO

Fundamento Legal:

Art. 35 do Livro II do RICMS.