SALDOS CREDORES

ACUMULADOS DECORRENTES DE EXPORTAÇÃO

Formas de Utilização

Sumário

1. INTRODUÇÃO

Os saldos credores acumulados em decorrência da realização de operação ou prestação destinada ao Exterior podem ser transferidos na forma prevista neste trabalho.

2. ORIGEM DOS SALDOS

Os saldos credores acumulados a que se refere este trabalho são os originários de entradas de mercadorias e de serviços prestados ao estabelecimento, regularmente escriturados, salvo em relação às mercadorias destinadas ao uso e consumo, cujo aproveitamento somente se dará na data prevista no inciso I, do artigo 63, do Livro I, do RICMS (a partir de 2003).

Para esse fim, consideram-se as entradas de mercadorias e de serviços prestados ao estabelecimento, regularmente escriturados a partir de:

I - 16 de setembro de 1996, as referentes a:

a - matéria-prima;

b - produtos intermediários;

c - materiais secundários;

d - produtos primários;

e - produtos industrializados semi-elaborados;

f - embalagens;

g - serviços;

II - 1º de novembro de 1996, as:

a - destinadas ao ativo permanente;

b - referentes ao consumo de energia elétrica.

3. EQUIPARAÇÃO À EXPORTAÇÃO

Equipara-se à exportação a saída de mercadoria realizada com o fim específico de exportação para o Exterior, destinada a:

1. empresa comercial exportadora, inclusive trading ou outro estabelecimento da mesma empresa que realize a exportação;

2. armazém alfandegado ou entreposto aduaneiro.

4. LIMITE DO CRÉDITO NAS ENTRADAS DE MERCADORIAS PROVENIENTES DE OUTROS ESTADOS

Nas entradas de mercadorias provenientes de outras unidades da Federação, o crédito do ICMS não poderá ser superior ao correspondente à carga tributária efetiva praticada no Estado de origem com a mesma mercadoria.

5. TRANSFERÊNCIA PARA OUTROS CONTRIBUINTES

Os saldos credores acumulados, após a compensação prevista no artigo 1º, Livro III do RICMS (compensação com saldos devedores de estabelecimentos da mesma empresa), podem, na proporção que aquelas saídas representem do total das saídas realizadas pelo estabelecimento, ser transferidos pelo sujeito passivo a outros contribuintes deste Estado, mediante emissão pela autoridade competente de documento que reconheça o crédito.

A transferência de saldos credores remanescentes para outro contribuinte deste Estado será precedida de autorização do Secretário de Estado de Fazenda, em processo regular, constituído por requerimento do contribuinte detentor do crédito original do qual constarão, obrigatoriamente:

I - nome e inscrição estadual de cada destinatário do crédito;

II - fim a que se destina cada transferência, indicando as diversas hipóteses previstas no tópico 6 e, se for o caso, detalhando e comprovando, através de projeto específico, as utilizações previstas em seu item V;

III - concordância de cada destinatário em receber o crédito acumulado e declaração de inexistência de crédito tributário contra qualquer estabelecimento seu, ou, se for o caso, sua identificação e a informação de que o mesmo se encontra garantido por depósito administrativo, judicial ou qualquer outra forma de garantia, ou se pendente de apreciação de recurso administrativo interposto;

IV - declaração de que o destinatário está ciente da obrigatoriedade de comunicar o recebimento dos saldos credores, no dia imediato ao da escrituração ao Departamento de Consultas Jurídico-Tributárias, localizado na Rua Buenos Aires nº 29, sobreloja, Centro, Rio de Janeiro e à repartição fazendária de sua circunscrição;

V - perfeita identificação de cada crédito tributário ao qual se vinculará a transferência pretendida, tratando-se de auto de infração, débito inscrito em Dívida Ativa ou parcelamento em curso;

VI - valor global das transferências pretendidas.

5.1 - Autorização

A autorização para a transferência de saldos credores acumulados somente poderá ocorrer após o exame de sua legitimidade pela autoridade fiscal competente.

5.2 - Vedações

É vedada:

1 - a transferência de saldos credores acumulados para outro estabelecimento também detentor, salvo se para complementar a compensação prevista no item I do tópico seguinte;

2 - a retransferência de saldos credores acumulados para estabelecimento da mesma ou de outra empresa, inclusive para o de origem.

5.3 - Proporcionalidade

A proporcionalidade a que se refere este tópico será obtida dividindo-se o valor das exportações do período pelo valor total das saídas promovidas pelo estabelecimento, no mesmo período.

5.4 - Nota Fiscal

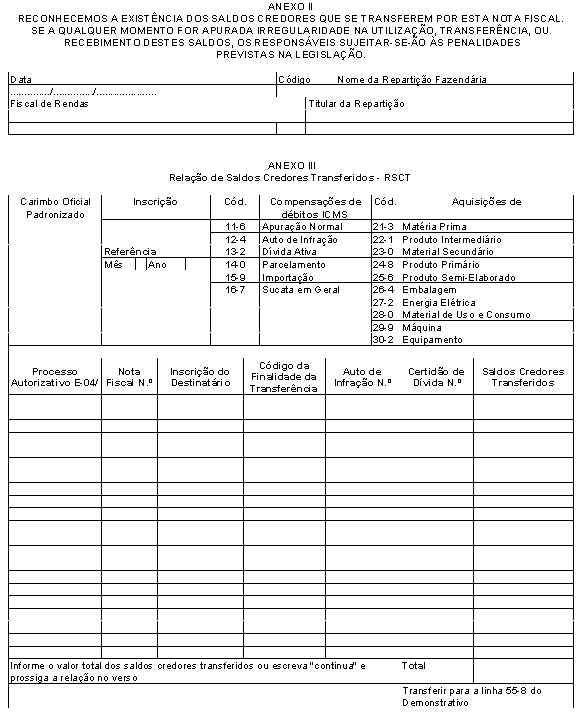

A transferência de saldos credores acumulados será comunicada à repartição fazendária de sua circunscrição.

A transferência será documentada com a emissão, pelo estabelecimento detentor dos saldos, de Nota Fiscal em 4 (quatro) vias, com as seguintes destinações:

I - 1ª via - estabelecimento destinatário do crédito, para escrituração e anexação ao Livro de Apuração de ICMS;

II - 2ª via - ficará presa no bloco, para fins de controle;

III - 3ª via - repartição fazendária da circunscrição do estabelecimento transferidor do crédito, para encaminhamento à repartição fazendária da circunscrição do estabelecimento destinatário do crédito, no primeiro dia útil seguinte ao da recepção;

IV - 4ª via - repartição fazendária da circunscrição do estabelecimento transferidor - arquivo.

Da Nota Fiscal de transferência deverão constar:

I - a expressão "transferência nos termos do Livro III do RICMS";

II - nome, inscrição estadual e repartição fazendária do destinatário do crédito;

III - a utilização a que se destina a transferência relativa à nota, identificando, se for o caso, o número do auto de infração e o da Certidão de Dívida, quando houver;

IV - o valor da transferência;

V - a data da emissão da Nota Fiscal;

VI - o número do processo autorizativo da transferência dos saldos credores acumulados.

O estabelecimento transferidor do crédito deverá submeter à repartição fazendária de sua circunscrição as 1ªs, 3ªs e 4ªs vias da Nota Fiscal, para aposição, no verso das mesmas, de carimbo, pelo qual se fará o reconhecimento do crédito, assinado por servidor Fiscal de Rendas e pelo titular da repartição fazendária.

Após o reconhecimento, a repartição fazendária devolverá a 1ª via da Nota Fiscal ao estabelecimento transferidor do crédito, retendo a 3ª via para imediato encaminhamento à repartição fazendária da circunscrição do estabelecimento destinatário e a 4ª via para anexação ao processo autorizativo da transferência.

A repartição fazendária só poderá adotar os procedimentos previstos neste subtópico se estiver de posse do processo contendo a autorização do Secretário de Estado de Fazenda.

6. HIPÓTESES DE UTILIZAÇÃO DOS SALDOS CREDORES

Os saldos credores acumulados podem ser utilizados, pelo próprio ou por outro estabelecimento do detentor, ou por terceiros, nas seguintes hipóteses:

I - compensação de crédito tributário de ICMS relativo a imposto e, havendo, de multa, acréscimos e atualização monetária;

II - recolhimento do imposto devido na entrada de mercadorias importadas do Exterior;

III - recolhimento do imposto devido em razão da entrada de sucata em geral;

IV - aquisição de insumos;

V - aquisição de máquinas ou equipamentos utilizados em processo industrial, quando o detentor ou o destinatário vier a expandir sua capacidade produtiva mediante investimento em ativo fixo.

7. PRIORIDADE NA UTILIZAÇÃO

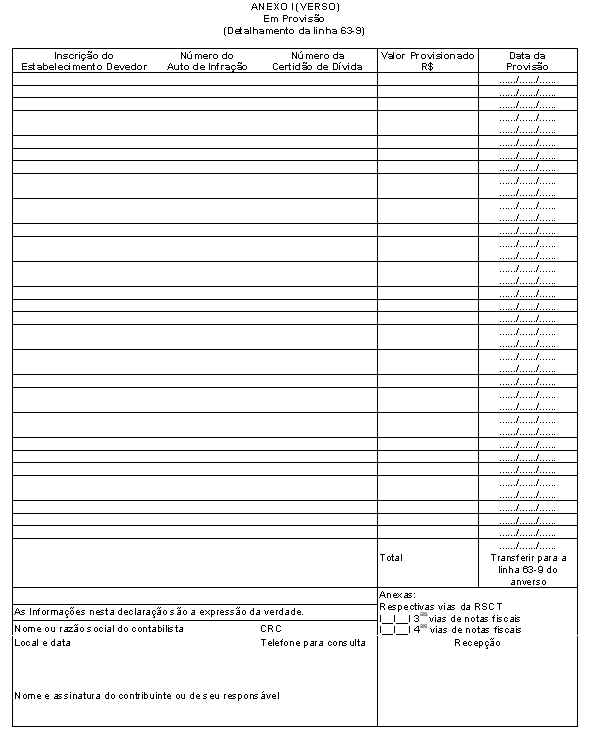

Na utilização de saldos credores acumulados será dada prioridade à compensação de créditos tributários existentes contra qualquer estabelecimento do mesmo titular que os detenham, por direito original ou os tenham recebido por transferência, salvo se, para garantia dos mencionados créditos tributários, forem provisionados valores suficientes.

A provisão não será exigida, ou, se já efetuada, será levantada, caso o crédito tributário esteja ou venha a estar garantido por depósito administrativo, judicial, ou qualquer outra forma de garantia admitida na legislação tributária, sendo ainda levantada se o crédito tributário vier a se extinguir.

8. ENCAMINHAMENTO DO PROCESSO DE REQUERIMENTO

Compete ao Secretário de Estado de Fazenda e Controle Geral autorizar a transferência de saldos credores acumulados.

O processo no qual se requeira a utilização de saldos credores acumulados será, necessariamente, encaminhado à Procuradoria de Assuntos Tributários, da Procuradoria Geral do Estado, para emissão de parecer, sempre que:

I - se alegue decisão judicial específica relativa ao que nele é requerido, que não tenha sido regularmente comunicada à Secretaria de Estado de Fazenda e Controle Geral;

II - ao processo sejam juntadas cópias de peças alegadamente integrantes de autos judiciais;

III - envolver matéria jurídica controvertida.

O requerimento será apresentado na repartição fazendária de circunscrição do estabelecimento detentor dos saldos credores acumulados, acompanhado de cópia do último Demonstrativo apresentado e de relação de todos os créditos tributários de responsabilidade de seus estabelecimentos, se houver, informando:

I - a natureza do débito, bem como sua precisa identificação, conforme se trate de atraso no recolhimento de ICMS apurado, de parcela vencida de parcelamento em curso, auto de infração ou débito já inscrito em Dívida Ativa;

II - o valor atualizado de cada débito;

III - a inscrição estadual e o código da repartição fazendária de circunscrição do estabelecimento em débito;

IV - se o crédito tributário encontra-se garantido por depósito administrativo, judicial, ou qualquer outra forma de garantia, inclusive provisão.

A utilização de crédito acumulado até 16 de setembro de 1996 será requerida e autorizada em processo distinto do previsto nesta Resolução.

9. FALTA DE APRESENTAÇÃO DE INFORMAÇÕES RELATIVAS AO CONTROLE DOS SALDOS

A não apresentação aos órgãos fazendários de qualquer informação relativa ao controle de saldos credores acumulados, em formulários, em meio magnético ou pela Internet, nos prazos estabelecidos, preenchidos ou gerados, sem rasuras, emendas ou falhas, bem como o descumprimento de qualquer norma estabelecida na forma do artigo 18, sujeitará o contribuinte à multa de 500 (quinhentas) Ufir-RJ por ocorrência e a 900 (novecentas) Ufir-RJ por reincidência.

Sem prejuízo do que dispõe este tópico, a falta de apresentação das informações relativas ao controle ou a sua apresentação com incorreções impede o estabelecimento detentor de saldos credores acumulados de utilizá-los no período de apuração em que ocorrer a irregularidade, restabelecendo-se esse direito tão logo o contribuinte regularize sua situação.

10. COMUNICAÇÃO AO FISCO DO RECEBIMENTO DO CRÉDITO EM TRANSFERÊNCIA

A empresa que receber em transferência saldos credores acumulados do ICMS deve comunicar este fato ao Fisco, na forma estabelecida em ato próprio do Secretário de Estado de Fazenda e Controle Geral.

11. SALDOS GERADOS ANTERIORMENTE A 16.09.96

Os saldos credores acumulados gerados anteriormente a 16 de setembro de 1996 (LC nº 87/96) comunicados e ainda não transferidos devem ser adicionados ao saldo disponível para transferência.

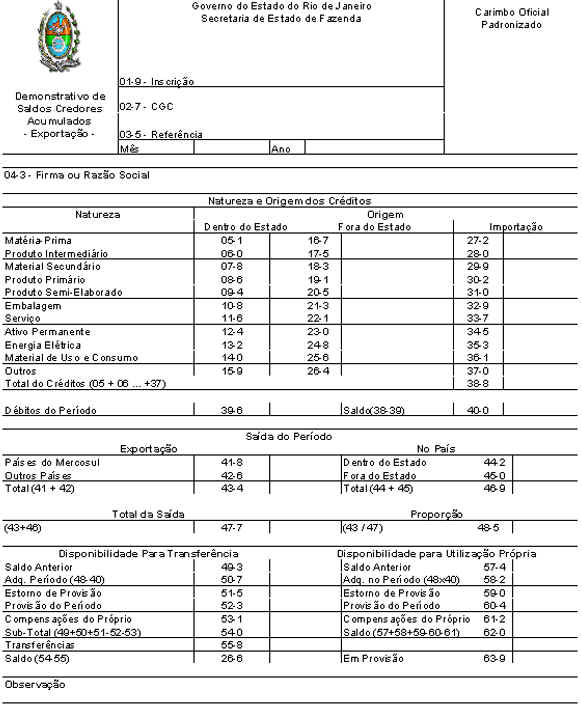

12. DEMONSTRATIVO

O estabelecimento detentor de saldos credores acumulados deverá preencher, sem rasuras ou emendas, e apresentar até o dia 05 (cinco) do mês subseqüente ao de referência, o Demonstrativo de Saldos Credores Acumulados, em 4 (quatro) vias, com as seguintes destinações:

I - 1ª via - Departamento de Consultas Jurídico-Tributárias, da Superintendência Estadual de Tributação, remetida pelo contribuinte;

II - 2ª via - repartição fazendária da circunscrição do contribuinte, para imediata verificação da legitimidade dos saldos credores acumulados e exatidão dos demais dados informados;

III - 3ª via - contribuinte, como recibo de entrega, passado pela repartição fazendária;

IV - 4ª via - contribuinte, como recibo de entrega, passado pelo Departamento de Consultas Jurídico-Tributárias.

O saldos de créditos acumulados até 16 de setembro de 1996, enquanto subsistam, terão suas existência e utilização informadas no campo "Observação" do Demonstrativo, detalhando-se o saldo anterior, a utilização do período e o novo saldo.

O estabelecimento detentor de saldos credores ou créditos acumulados fica obrigado a apresentar o Demonstrativo, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

A falta da apresentação do Demonstrativo ou sua apresentação com incorreções impede o estabelecimento detentor de saldos credores acumulados de utilizá-los no mês da irregularidade.

A via destinada ao Departamento de Consultas Jurídico-Tributárias, à qual se anexará a 1ª via da Relação de Saldos Credores Transferidos - RSCT, poderá ser entregue, mediante Aviso de Recebimento (AR), se postada no prazo estabelecido neste tópico e endereçada à Rua Buenos Aires, nº 29, sobreloja - Centro - Rio de Janeiro.

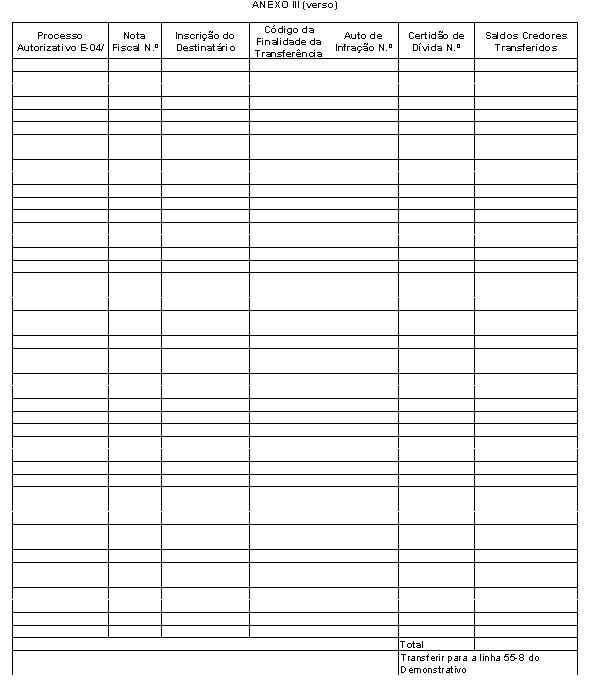

Para entrega à repartição fazendária, o contribuinte anexará à 2ª via do Demonstrativo:

I - a 2ª via da RSCT;

II - as 3ªs vias das Notas Fiscais de transferências de saldos credores para estabelecimentos seus, ordenadas em ordem crescente de número de Nota Fiscal, para encaminhamento às repartições fazendárias de circunscrições dos estabelecimentos destinatários;

III - as 4ªs vias das Notas Fiscais de transferências de saldos credores a estabelecimentos seus, também ordenadas por ordem crescente de número de Nota Fiscal.

O recibo de entrega passado pela repartição fazendária na 3ª via do Demonstrativo estende-se a todos os documentos que constem como a ele anexados.

13. MODELOS

ANEXO I

Fundamentos Legais:

Arts. 3º a 12 do Livro III do RICMS e Resolução SEF nº 2.790/97.