ICMS

ALTERAÇÕES NO REGULAMENTO - DECRETO Nº 3.341/00

RESUMO: Por intermédio do Decreto a seguir exposto foram introduzidas no Regulamento do ICMS do Paraná (Decreto nº 2.736/96) as alterações 624ª a 640ª, que referem-se aos créditos do ICMS, a criação do Ciap modelo "C", o diferimento no tocante a insumos da indústria de informática e automação, acrescentaram itens ao anexo II que trata da base de cálculo reduzida, dentre outras mudanças.

DECRETO Nº 3.341,

de 28.12.00

(DOE de 28.12.00)

O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, V, da Constituição Estadual, decreta:

Art. 1º - Ficam introduzidas no Regulamento do ICMS, aprovado pelo Decreto nº 2.736, de 5 de dezembro de 1996, as seguintes alterações:

Alteração 624ª - A alínea "l" do inciso I do art. 15 passa a vigorar com a seguinte redação:

"l) prestação de serviço de comunicação;"

Alteração 625ª - Os §§ 4º e 7º do art. 24 passam a vigorar com a seguinte redação, acrescentando-se-lhe os §§ 8º a 10:

"§ 4º - Para efeito do disposto no "caput", em relação aos créditos decorrentes de entradas de mercadorias no estabelecimento destinadas ao ativo permanente, deverá ser observado:

a) a apropriação será feita à razão de um quarenta e oito avos por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento;

b) em cada período de apuração do imposto, não será admitido o creditamento de que trata a alínea anterior, em relação à proporção das operações de saídas ou prestações isentas ou não tributadas sobre o total das operações de saídas ou prestações efetuadas no mesmo período;

c) para aplicação do disposto nas alíneas "a" e "b", o montante do crédito a ser apropriado será o obtido multiplicando-se o valor total do respectivo crédito pelo fator igual a um quarenta e oito avos da relação entre o valor das operações de saídas e prestações tributadas e o total das operações de saídas e prestações do período, equiparando-se às tributadas, para fins desta alínea, as saídas e prestações com destino ao exterior;

d) o quociente de um quarenta e oito avos será proporcionalmente aumentado ou diminuído, "pro rata" dia, caso o período de apuração seja superior ou inferior a um mês;

e) na hipótese de saída, perecimento, extravio ou deterioração do bem do ativo permanente, antes de decorrido o prazo de quatro anos contado da data de sua entrada no estabelecimento, não será admitido, a partir da data da ocorrência, o creditamento de que trata este parágrafo em relação à fração que corresponderia ao restante do quadriênio;

f) para efeito da compensação prevista neste artigo e no art. 23, e para a aplicação do disposto nas alíneas "a" a "e" deste parágrafo, além do lançamento no campo "Outros Créditos" do livro Registro de Apuração do ICMS, serão objeto de outro lançamento no formulário Controle de Crédito de ICMS do Ativo Permanente - CIAP, modelo "C", conforme o contido na Tabela IV-B do Anexo VI;

g) ao final do quadragésimo oitavo mês contado da data da entrada do bem no estabelecimento, o saldo remanescente do crédito será cancelado;

h) para efeitos da apropriação do crédito, o valor do imposto será convertido em Fator de Conversão e Atualização Monetária - FCA, na data da entrada do bem no estabelecimento e reconvertido em moeda corrente no mês da apropriação.

...

§ 7º - O CIAP, modelo "C", para fins do disposto no § 4º, atendidas as notas da respectiva Tabela, será escriturado:

a) até cinco dias da entrada ou saída do bem do estabelecimento, respectivamente, a correspondente nota fiscal;

b) no último dia do período de apuração, o valor do crédito a ser apropriado;

c) até cinco dias da data em que ocorrer deterioração, perecimento ou extravio do bem ou em que se completar o quadriênio, o cancelamento do crédito.

§ 8º - A entrada de energia elétrica no estabelecimento dá direito a crédito somente quando:

a) for objeto de operação de saída de energia elétrica;

b) for consumida no processo de industrialização;

c) seu consumo resultar em operação de saída ou prestação para o exterior, na proporção destas sobre as saídas ou prestações totais.

§ 9º - Somente dá direito a crédito o recebimento de serviços de comunicação utilizados pelo estabelecimento:

a) ao qual tenham sido prestados na execução de serviços da mesma natureza;

b) quando sua utilização resultar em operação de saída ou prestação para o exterior, na proporção desta sobre as saídas ou prestações totais.

§ 10 - Para os fins do disposto no § 7º, ao contribuinte será permitido, relativamente à escrituração do CIAP:

a) utilizar o sistema eletrônico de processamento de dados;

b) manter os dados em meio magnético, desde que autorizado pelo fisco."

Alteração 626ª - O "caput" e a alínea "d" do inciso IV do art. 27 passam a vigorar com a seguinte redação:

"IV - ao estabelecimento arrendatário do bem, na operação de arrendamento mercantil, relativamente ao imposto pago quando da aquisição do referido bem pela empresa arrendadora, observando-se que (Convênio ICMS 4/97):

...

d) para apropriação do crédito de que trata este inciso deverá ser observado, além das demais normas estabelecidas neste Regulamento, o disposto no § 4º do art. 24."

Alteração 627ª - O "caput" do art. 34 passa a vigorar com a seguinte redação:

"Art. 34 - Os produtores rurais, no momento da saída de produtos agropecuários, poderão abater do ICMS a recolher o imposto cobrado na operação de aquisição de insumos e de mercadorias destinadas ao ativo permanente e na prestação de serviços destinados à produção, na forma desta subseção, observado, no que couber o disposto no § 4º do art. 24."

Alteração 628ª - O "caput" do art. 35 passa a vigorar com a seguinte redação:

"Art. 35 - O produtor poderá transferir o crédito das aquisições de que trata o artigo anterior ao contribuinte inscrito no CAD/ICMS nas hipóteses em que este seja o responsável pelo pagamento do imposto, na qualidade de substituto tributário, ou nas operações abrangidas por diferimento ou suspensão observado, no que couber, o disposto no § 4º do 24."

Alteração 629ª - O § 2º do art. 39 passa a vigorar com a seguinte redação:

"§ 2º - Para efetuar a transferência de crédito decorrente da aquisição de mercadoria destinada ao ativo permanente o produtor deverá observar, no que couber, o disposto no § 4º do art. 24 e o contido na Tabela IV-B do Anexo VI, devendo o formulário ficar à disposição do fisco pelo prazo previsto no parágrafo único do art. 101."

Alteração 630ª - Os §§ 2º e 12 do art. 40 passam a vigorar com a seguinte redação:

"§ 2º - Constitui-se crédito acumulado passível de transferência o imposto pago nas operações e prestações de entrada com direito a crédito, que em virtude dos tratamentos tributários previstos no "caput" deste artigo, não seja compensado na operação ou prestação de saída.

...

§ 12 - Em relação aos estabelecimentos de contribuintes vinculados a projetos industriais que envolvam investimentos superiores a 16.000.000 UPF/PR, ainda que não acumulados na forma dos incisos I a III, mediante regime especial, poderão ser autorizadas outras modalidades de transferência de créditos, observando-se as regras e os limites nele estabelecidos, no que couber, desde que seja previamente apreciado pela Comissão Técnica de que trata o art. 575 e aprovado pelo Secretário de Estado da Fazenda."

Alteração 631ª - O § 1º do art. 53 passa a vigorar com a seguinte redação:

"§ 1º - Devem ser também estornados os créditos utilizados em desacordo com a legislação."

Alteração 632ª - O § 1º do art. 64 passa a vigorar com a seguinte redação:

"§ 1º - Para os efeitos deste artigo, utilizar-se-á a variação do valor do Fator de Conversão e Atualização Monetária - FCA, ou outro índice que preserve adequadamente o valor real do imposto."

Alteração 633ª - As alíneas "a" e "b" do § 1º do art. 87 passam a vigorar com a seguinte redação:

"a) no recebimento de insumos da indústria de informática e automação importados do exterior a serem utilizados na produção de bens de informática e automação a que se refere o item 14-A da Tabela I do Anexo II, para o momento em que ocorrer a subseqüente saída do estabelecimento importador, da mesma ou de outra mercadoria resultante de sua industrialização, ressalvada a hipótese prevista na alínea seguinte;

b) nas saídas internas das mercadorias referidas na alínea anterior, com destino a estabelecimento industrial, com a finalidade de fabricação de produto a que se refere o item 14-A da Tabela I do Anexo II, bem como sua utilização na prestação de assistência técnica, para o momento em que ocorrer a saída da mesma mercadoria desse estabelecimento ou de outra resultante de sua industrialização;"

Alteração 634ª - A alínea "b" do inciso IV do art. 277 passa a vigorar com a seguinte redação:

"b) creditar-se do imposto pago em decorrência do encerramento da fase de suspensão, observando o disposto no § 4º do art. 24."

Alteração 635ª - O § 3º do art. 455 passa a vigorar com a seguinte redação:

"§ 3º - Para os fins do disposto no parágrafo anterior, a recuperação do crédito em relação à entrada de bens do ativo permanente deverá observar, no que couber, o contido no § 4º do art. 24."

Alteração 636ª - O § 1º do art. 506 passa a vigorar com a seguinte redação:

"§ 1º - A responsabilidade pela retenção e recolhimento do imposto fica também atribuída aos estabelecimentos localizados em outras unidades federadas, exceto nos Estados do Amazonas, Ceará, Goiás e São Paulo e no Distrito Federal, inclusive distribuidor, depósito e atacadista."

Alteração 637ª - Fica acrescentado o art. 640 ao Título XI, com a seguinte redação:

"Art. 640 - Os créditos tributários serão cancelados no caso de o Conselho de Contribuintes e Recursos Fiscais ter proferido decisão final e irreformável, por mais de uma vez, sobre a mesma matéria, de forma favorável ao mesmo sujeito passivo da obrigação tributária, comprovado por certidão do referido órgão (Lei 11.580/96, art. 56).

Parágrafo único - O cancelamento de que trata este artigo será efetuado, a requerimento do interessado, mediante despacho do Diretor da Coordenação da Receita do Estado, fundamentado em parecer conclusivo da Inspetoria Geral de Tributação."

Alteração 638ª - Fica acrescentado o item 14-A a Tabela I do Anexo II, com a seguinte redação:

"14-A - A base de cálculo é reduzida para 41,176% e 58,333% nas operações sujeitas às alíquotas de 17% e de 12%, respectivamente, com produtos de INFORMÁTICA e automação classificados nos seguintes códigos, posições ou subposições da NBM/SH 8470.50.1, 8471, 8472.90.10, 8472.90.2, 8472.90.5, 8473.10.10, 8473.2, 8473.30, 8473.40.10, 8473.40.70, 8473.50, 8501.10.11, 8504.31.91, 8504.40.40, "ex 01", 8517.19.20, 8517.2, 8517.30, 8517.50, 8517.80, 8517.90, 8523.20.10, 8525.10, 8525.20, 8527.90.1, 8528.12.1, 8529.10.20, 8529.90.1, 8531.20.00, 8532.21.10, 8532.23.10, 8532.24.10, 8532.25.10, 8532.29.10, 8532.30.10, 8533.21.20, 8534, 8536.50, 8536.90.40, 8537.10.1, 8537.10.20, 8537.10.30, 8538.90.10, 8540.40.00, 8540.50, 8541, 8542, 8544.70, 9001.10, 9013.80.10, 9018.1, 9019.20, 9028.30.11, 9028.30.21, 9028.30.31 e 9032.89.

Nota: o benefício previsto neste item não acarretará a anulação proporcional dos créditos correspondentes às entradas."

Alteração 639ª - Fica acrescentada a Tabela IV-B ao Anexo VI, conforme modelo constante no Anexo Único deste Decreto.

Alteração 640ª - Ficam revogados a alínea "c" do inciso III e o § 3º do art. 15, o inciso IV do art. 40, o inciso IV e os §§ 3º e 4º do art. 51 e os §§ 3º a 7º do art. 53.

Art. 2º - O controle do estorno do crédito de ICMS correspondente aos bens destinados ao ativo permanente, entrados no estabelecimento até 31.12.2000, deverá continuar a ser efetuado com a utilização dos formulários de Controle de Crédito de ICMS do Ativo Permanente - CIAP, modelos "A" e "B", Tabelas IV e IV-A do Anexo VI do Regulamento do ICMS, aprovado pelo Decreto n. 2.736, de 5 de dezembro de 1996, pelo prazo previsto na legislação que regulamentava a matéria na data da aquisição do bem.

Art. 3º - O art. 2º do Decreto n. 2.736, de 5 de dezembro de 1996, passa a vigorar com a seguinte redação:

"Art. 2º - Na aplicação do art. 24 do Regulamento do ICMS dará direito a crédito:

I - a entrada de energia elétrica e o recebimento de serviço de comunicação, nas hipóteses não elencadas, respectivamente, nos §§ 8º e 9º do art. 24, e a entrada de mercadoria destinada ao uso ou consumo do estabelecimento, a partir de 1º.01.2003;

II - a entrada, a partir de 1º.11.96, de mercadorias destinadas ao ativo permanente do estabelecimento."

Art. 4º - O presente decreto entrará em vigor na data da sua publicação, produzindo efeitos a partir de: 26.10.2000, em relação à alteração 632ª; 14.12.2000, em relação às alterações 630ª, 633ª, 638ª e 640ª, no que se refere a revogação da alínea "c" do inciso III e do § 3º do art. 15, do inciso IV do art. 40 e do inciso IV e §§ 3º e 4º do art. 51; 26.12.2000, em relação à alteração 637ª; 1º.01.2001, em relação às alterações 624ª, 625ª a 629ª, 631ª, 634ª a 636ª, 639ª e 640ª, no que diz respeito aos §§ 3º a 7º do art. 53, e aos arts. 2º e 3º, e da data da publicação em relação a este artigo.

Curitiba, 28 de dezembro de 2000, 179º da Independência e 112º da República.

Jaime Lerner

Governador do Estado

Ingo Henrique Hübert

Secretário de Estado da Fazenda

José Cid Campêlo Filho

Secretário de Estado do Governo

Notas:

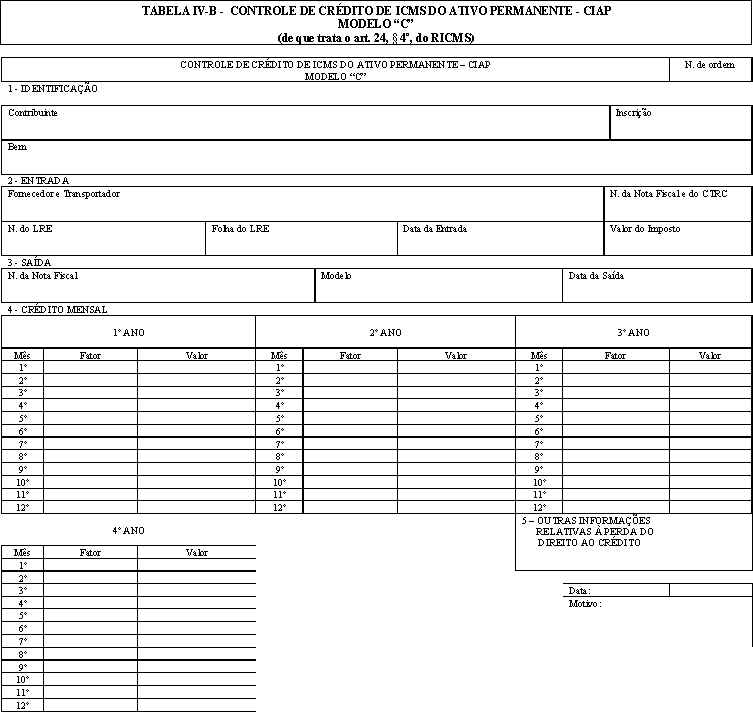

1. No CIAP, modelo "C", o controle dos créditos de ICMS dos bens do ativo permanente será efetuado individualmente, devendo a sua escrituração ser feita da seguinte forma:

a) campo "N. de Ordem" - o número atribuído ao documento, que será seqüencial por bem;

b) quadro 1 - "Identificação" - destina-se à identificação do contribuinte e do bem, contendo os seguintes campos:

1. "Contribuinte" - o nome do contribuinte;

2. "Inscrição" - o número da inscrição estadual do estabelecimento ou, se for o caso, número de inscrição no INCRA;

3. "Bem" - a descrição do bem, modelo, números da série e da plaqueta de identificação, se houver;

c) quadro 2 - "Entrada" - as informações fiscais relativas à entrada do bem, contendo os seguintes campos:

1. "Fornecedor" - o nome do fornecedor;

2. "N. da Nota Fiscal e do CTRC" - o número do documento fiscal relativo à entrada do bem e, se for o caso, ao serviço de transporte correspondente;

3. "N. do LRE" - o número do livro Registro de Entradas em que foram escriturados os documentos fiscais;

4. "Folha do LRE" - o número da folha do livro Registro de Entradas em que foram escriturados os documentos fiscais;

5. "Data da Entrada" - a data da entrada do bem no estabelecimento do contribuinte;

6. "Valor do Imposto" - o valor do imposto relativo à aquisição, acrescido, quando for o caso, do ICMS correspondente ao serviço de transporte vinculado à aquisição do bem;

d) quadro 3 - "Saída" - as informações fiscais relativas à saída do bem, contendo os seguintes campos:

1. "N. da Nota Fiscal" - o número do documento fiscal relativo à saída do bem;

2. "Modelo" - o modelo do documento fiscal relativo à saída do bem;

3. "Data da Saída" - a data da saída do bem;

e) quadro 4 - "Crédito Mensal" - destina-se à escrituração, nas colunas sob os títulos correspondentes do 1º ao 4º ano, do crédito proporcional à relação entre as saídas e prestações isentas ou não tributadas e o total das saídas e prestações escrituradas no mês, contendo os seguintes campos:

1. "MÊS" - o mês objeto de escrituração, caso o período de apuração seja mensal;

2. "FATOR" - o fator mensal será igual ao produto entre 1/48 (um quarenta e oito avos) com a relação entre a soma das saídas e prestações isentas ou não tributadas e o total das saídas e prestações escrituradas no mês;

3. "VALOR" - o valor do crédito, que será obtido pelo produto entre o fator e o valor total do imposto incidente na operação de aquisição do bem e do serviço de transporte correspondente;

f) quadro 5 - "Outras Informações Relativas à Perda do Direito ao Crédito" - destina-se à anotação da data e motivo da perda do direito ao crédito quando ocorrer perecimento, extravio, deterioração do bem ou em que se completar o quadriênio, contendo os seguintes campos:

1. "data" - data (mês e ano) da ocorrência do fato;

2 "Motivo" - o motivo da ocorrência.

2. Quando o período de apuração do imposto for diferente do mensal, o fator de 1/48 (um quarenta e oito avos) deverá ser ajustado, sendo efetuadas as adaptações necessárias no quadro 4 - "Estorno Mensal";

3. O CIAP, modelo "C", deverá ser mantido à disposição do fisco, pelo prazo de que trata o parágrafo único do art. 101."