ICMS

RONDÔNIA SIMPLES - COBRANÇA DO IMPOSTO

RESUMO: A Resolução a seguir transcrita dispõe sobre a cobrança do imposto correspondente à aplicação de diferença entre a alíquota interna e interestadual, aplicável aos contribuintes enquadrados no regime simplificado "Rondônia Simples".

RESOLUÇÃO CRE

Nº 002, de 25.06.01

(DOE de 28.06.01)

Dispõe sobre a cobrança do imposto correspondente à aplicação da diferença entre a alíquota interna e a interestadual, aplicável aos contribuintes enquadrados no Regime Simplificado de Tributação "RONDÔNIA SIMPLES".

O COORDENADOR DA RECEITA ESTADUAL, no uso de suas atribuições legais e considerando o disposto nos §§ 3º e 4º do art. 3º do Decreto nº 8.945, de 30 de dezembro de 1999. Resolve:

Art. 1º - A cobrança do imposto correspondente à aplicação da diferença entre a alíquota interna e a interestadual dos contribuintes enquadrados no Regime Simplificado de Tributação "RONDÔNIA SIMPLES" será iniciada a partir de 01 de julho de 2001 e obedecerá o disposto nos Decretos nºs 9.492, de 18 de maio de 2001 e 9.503, de 29 de maio de 2001.

Art. 2º - O contribuinte enquadrado no Regime Simplificado de Tributação "RONDÔNIA SIMPLES", no ato da entrega da Guia de Informação e Apuração do ICMS Mensal - GIAM, deverá retirar o Documento de Arrecadação de Receitas Estaduais - DARE com o valor do imposto correspondente à aplicação da diferença entre a alíquota interna e a interestadual, quanto às operações realizadas do primeiro ao último dia do mês-calendário.

§ 1º - O vencimento da obrigação ocorrerá no dia 15 de mês subseqüente ao das operações referidas no caput.

§ 2º - O contribuinte terá acesso às informações referentes a relação das Notas Fiscais que originaram a cobrança.

§ 3º - Sempre que o contribuinte discordar do valor do DARE emitido poderá ser-lhe impresso e entregue, sem cobrança de taxa, o "EXTRATO DE LANÇAMENTO - Operações Mensais", constante do Anexo I.

Art. 3º - Em caso de discordância quanto aos elementos relacionados com a cobrança do imposto a que se refere esta norma, o contribuinte deverá protocolar processo, até o dia do vencimento do DARE, junto à repartição fiscal de sua jurisdição juntando requerimento onde esclareça as questões que devam ser revistas juntando ainda as cópias de documentos que julgar convenientes.

Parágrafo único - Será impresso DARE, sem o valor das Notas Fiscais questionadas, após o protocolo a que se refere o caput, podendo ser impresso, sem cobrança de taxa, o "EXTRATO DE LANÇAMENTO - Operações Suspensas", conforme Anexo II.

Art. 4º - Os valores referentes aos elementos questionados ficarão com a exigibilidade suspensa até a decisão do processo, através do registro do processo no sistema SITAFE.

§ 1º - O processo deverá estar concluído até o dia 30 do segundo mês subseqüente ao período referido no art. 2º.

§ 2º - A decisão do processo será lançada no sistema e:

I - se confirmadas as alegações do contribuinte o valor questionado será cancelado no sistema, podendo ser impresso, sem cobrança de taxa, o "EXTRATO DE LANÇAMENTO - Operações Canceladas", conforme Anexo III;

II - se não assistir razão ao interessado, o valor será cobrado com os acréscimos legais, através da emissão de um DARE para cada período:

a - o contribuinte receberá cópia da decisão e dará ciência na via a ser juntada ao processo;

b - será concedido o prazo de 72 horas, conforme art. 922, inciso IV e § 1º do Regulamento do ICMS, aprovado pelo Decreto nº 8.321, de 30 de abril de 1998;

c - o DARE será impresso por solicitação do contribuinte e deverá ser emitido com os valores e acréscimos legais;

III - em caso de parcial procedência serão adotadas as medidas previstas nos incisos anteriores, conforme a situação.

Art. 5º - Caso algum documento fiscal deixe de ter o imposto exigido nos termos desta norma, caberá ao contribuinte efetuar denúncia espontânea e recolher o imposto devido.

Art. 6º - A partir do dia 16 (dezesseis) de cada mês o contribuinte que ficar inadimplente terá de recolher o imposto referido nesta norma a cada operação, na primeira unidade fiscal de entrada do Estado, até que volte a ter sua situação regularizada.

Art. 7º - Ficam aprovados os modelos "EXTRATO DE LANÇAMENTO - Operações Mensais", o "EXTRATO DE LANÇAMENTO - Operações Suspensas" e o "EXTRATO DE LANÇAMENTO - Operações Canceladas" constantes dos Anexos I, II e III desta Resolução, respectivamente.

Art. 8º - A decisão e o arquivamento do processo se realizará na Agência de Rendas de jurisdição do contribuinte.

Parágrafo único - Havendo recurso sobre o teor da decisão o mesmo será analisado pela Delegacia Regional da Receita Estadual a que estiver vinculada a Agência de Rendas.

Art. 9º - Esta Resolução entra em vigor na data de sua publicação, produzindo efeitos a partir de 01 de julho de 2001.

Art. 10 - Revogam-se as disposições em contrário.

Wagner Luís de Souza

Coordenador-Geral da Receita Estadual

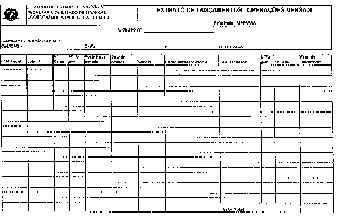

ANEXO I DA RES. Nº 002/2001/CRE

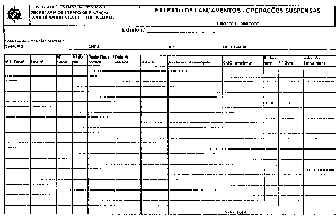

ANEXO II DA RES. Nº 002/2001/CRE

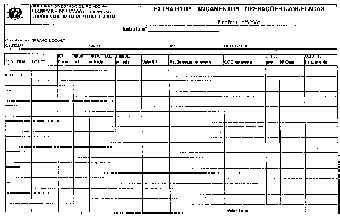

ANEXO III DA RES. Nº 002/2001/CRE

Quantidade de Notas Fiscais no Extrato _______