REAJUSTAMENTO DE

PREÇO DA MERCADORIA

Procedimentos Fiscais

Sumário

1. VALOR TRIBUTÁVEL

Constitui valor tributável do IPI o valor total de que decorrer a saída da mercadoria do estabelecimento industrial ou equiparado a industrial, segundo o disposto no art. 14, II, da Lei nº 4.502/64, na redação da Lei nº 7.798/89, e art. 118, II, do Ripi.

O valor da operação compreende o preço da mercadoria, acrescido do valor do frete e das demais despesas acessórias, cobradas ou debitadas pelo contribuinte ao comprador ou destinatário (art. 118, § 1º do Ripi).

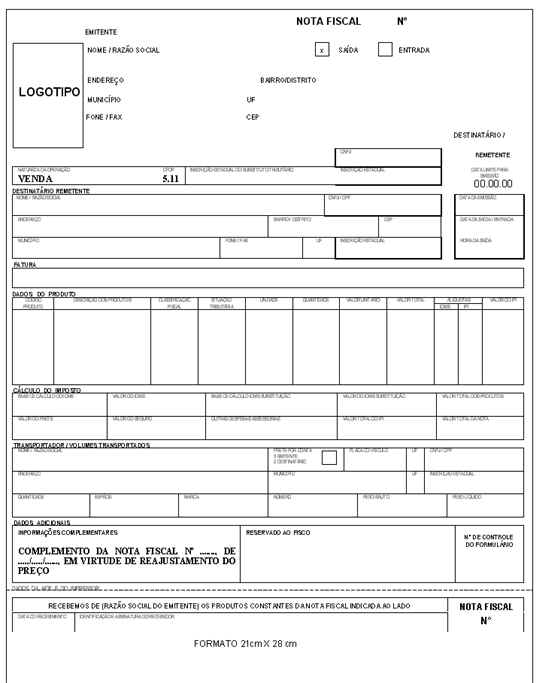

Havendo cláusula contratual prevendo reajuste de preço, será exigida a complementação do imposto sobre o respectivo reajuste, lançamento este que será feito por meio de emissão de Nota Fiscal complementar, conforme veremos adiante (art. 310, X do Ripi).

2. ALÍQUOTA A SER APLICADA

Determina-se o tratamento fiscal a ser concedido à mercadoria no momento da ocorrência do fato gerador, ou seja, quando da sua saída do estabelecimento (Parecer Normativo CST nº 245/72). Assim, qualquer alteração na alíquota após a saída da mercadoria do estabelecimento será irrelevante, prevalecendo, para fins de emissão da Nota Fiscal complementar no lançamento do imposto, aquela em vigor no momento da ocorrência do fato gerador.

3. NOTA FISCAL DE REAJUSTE DO PREÇO - PRAZO

A Nota Fiscal de reajuste do preço será emitida dentro de 3 (três) dias da data em que se efetivou o reajustamento (art. 310, § 4º do Ripi).

3.1 - Emissão Fora do Prazo

Se a Nota Fiscal complementar for emitida fora do prazo antes aludido, o imposto será recolhido com os acréscimos legais; se fora do prazo de recolhimento, em Darf especialmente emitido para tal fim (art. 188 do Ripi).

4. MODELO