CARTA

CORREÇÃO

Sumário

1. INTRODUÇÃO

Na emissão de documentos fiscais de forma incorreta ou com omissões de dados, poderá o contribuinte promover sua regularização, através de "Carta Correção", exceto nos seguintes casos (artigo 292 - RICMS/RO - Decreto nº 8.321/98):

a) quando a correção influir no cálculo do imposto pago a menor;

b) quando a correção resultar em mudança completa do nome do remetente ou do estabelecimento destinatário.

2. CARTA CORREÇÃO

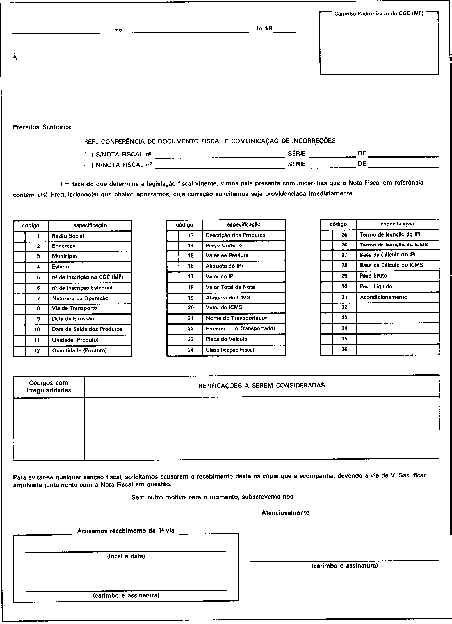

Os estabelecimentos que adquirirem mercadorias ou serviços acompanhados de documentos fiscais apresentando irregularidade poderão regularizá-los por carta dirigida ao emitente, com descrição minuciosa dos dados incorretos, da qual uma via, após visada pelo emitente do documento fiscal, será arquivada grampeada ao documento fiscal a que se referir.

Nota: Não produz, em qualquer hipótese, efeitos a favor do contribuinte a regularização efetuada após o início de qualquer procedimento fiscal.

3. NÃO SERÁ ADMITIDA A CARTA CORREÇÃO

Não será admitida a regularização quando o documento fiscal contiver erro:

a) na base de cálculo;

b) na alíquota;

c) no valor do imposto destacado;

d) na identificação do destinatário.

4. IMPOSTO DESTACADO A MENOR

O contribuinte poderá emitir Nota Fiscal complementar para correção do imposto, se este tiver sido destacado a menor, em virtude de erro de cálculo, quando a regularização ocorrer no período de apuração do imposto em que tenha sido emitido o documento original.

5. IMPOSTO DESTACADO A MAIOR

Na falta de permissivo legal de regularização, em virtude de erro na base de cálculo, na alíquota ou no valor do imposto destacado a maior no documento fiscal, entendemos que o remetente e o destinatário da mercadoria ou da prestação de serviço deverão observar o que segue:

a) ao receber a Nota Fiscal com destaque a maior de IPI/ICMS anotará, sempre que possível, a ocorrência no verso do canhoto ou de outro comprovante de recebimento do mencionado documento fiscal;

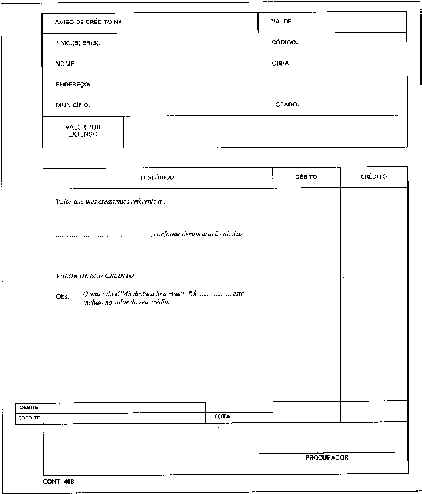

b) remeterá Carta de Comunicação (Modelo 1/subitem 5.1) ao remetente, informando-o da irregularidade;

c) se for permitido o crédito do IPI e/ou do ICMS, este deverá ser recalculado para determinação do valor correto que será, então, creditado;

d) ao receber a carta (Modelo 3/subitem 5.3) do remetente enviando-lhe o Aviso de Crédito (Modelo 2/subitem 5.2) expedir-lhe-á outra conforme Modelo 4/subitem 5.4.

5.1 - Carta de Comunicação - Modelo 1

5.2 - Aviso de Crédito - Modelo 2

5.3 - Carta de Encaminhamento do Aviso de Crédito - Modelo 3

(localidade e data)

À

(nome e endereço do remetente)

REF.- AVISO DE CRÉDITO * N/NOTA FISCAL

( Nº , série e data)

Prezados Senhores,

Enviamos, anexo, para as providências necessárias, o nosso Aviso de Crédito nº....,de..../..../...., no valor de R$........(.......), referente a (descrever o evento), ocorrido com a nossa Nota Fiscal (nº série e data).

No valor creditado se incluem os valores correspondentes ao IPI e ao ICMS.

Outrossim, solicitamos o obséquio de nos remeter carta, conforme modelo anexo, que nos permitirá a recuperação dos impostos destacados indevidamente, na forma prevista na legislação específica.

Sem mais, subscrevemo-nos

Atenciosamente.

Assinatura

5.4 - Carta Autorizando o Pedido de Restituição - Modelo 4

(localidade e data)

À

(nome e endereço do remetente)

REF.- CRÉDITO DE IPI E ICMS

Prezados Senhores,

Referimo-nos à sua carta de ............

Informamos, conforme sua solicitação, para os devidos fins que:

1 - recebemos o seu Aviso de Crédito nº....., de..../..../...., no valor de R$........(.......), referente à sua Nota Fiscal ( nº, série e data), em razão de ......(descrever o evento)....;

2 - não nos creditamos do IPI e do ICMS pelos seus valores calculados, como atesta cópia da página do nosso Registro de Entrada, onde foi escriturada a sua referida Nota Fiscal.

Por oportuno, conforme o disposto no art. 166 do Código Tributário Nacional, autorizamos V.Sas. a se creditar, na forma da legislação de regência do IPI e do ICMS destacados e recolhidos indevidamente.

Sem mais, subscrevemo-nos.

Atenciosamente.

Assinatura