MUDANÇA DE

ENDEREÇO

Procedimentos Fiscais

Sumário

1. INTRODUÇÃO

Não constitui fato gerador do IPI a saída de produtos por motivo de mudança de endereço do estabelecimento.

Porém, a não-incidência do imposto não exime o contribuinte de emitir Nota Fiscal para acobertar o transporte das mercadorias. Nesta matéria iremos tratar dos procedimentos que devem ser observados para emissão do documento fiscal supracitado.

2. EMISSÃO DE NOTA FISCAL - PROCEDIMENTOS

Por ocasião da mudança, o contribuinte emitirá tantas Notas Fiscais quantas forem necessárias para acobertar as remessas de mercadorias e de outros bens.

A Nota Fiscal será emitida sem lançamento do imposto, a qual conterá, além de outros requisitos, a circunstância detalhada do fato e a indicação da seguinte expressão: "Não-incidência do IPI - art. 35, inciso IV, do Ripi/98".

3. UTILIZAÇÃO DOS MESMOS LIVROS E DOCUMENTOS FISCAIS

Se o contribuinte pretender utilizar os mesmos livros e talonários de Notas Fiscais, deverá providenciar a lavratura de termo na coluna "Observações" de todos os livros fiscais no dia da primeira remessa de mercadorias, os quais continuarão a ser utilizados no novo local.

Para a adoção dos mesmos talonários de Notas Fiscais, serão tomadas as seguintes providências:

a) no verso da última nota emitida com o endereço anterior, será registrada a mudança de endereço mediante aposição de carimbo;

b) as Notas Fiscais em branco (seguintes àquela referida na letra "a" anterior) serão carimbadas, de forma a constar o novo endereço (e demais alterações, se houver).

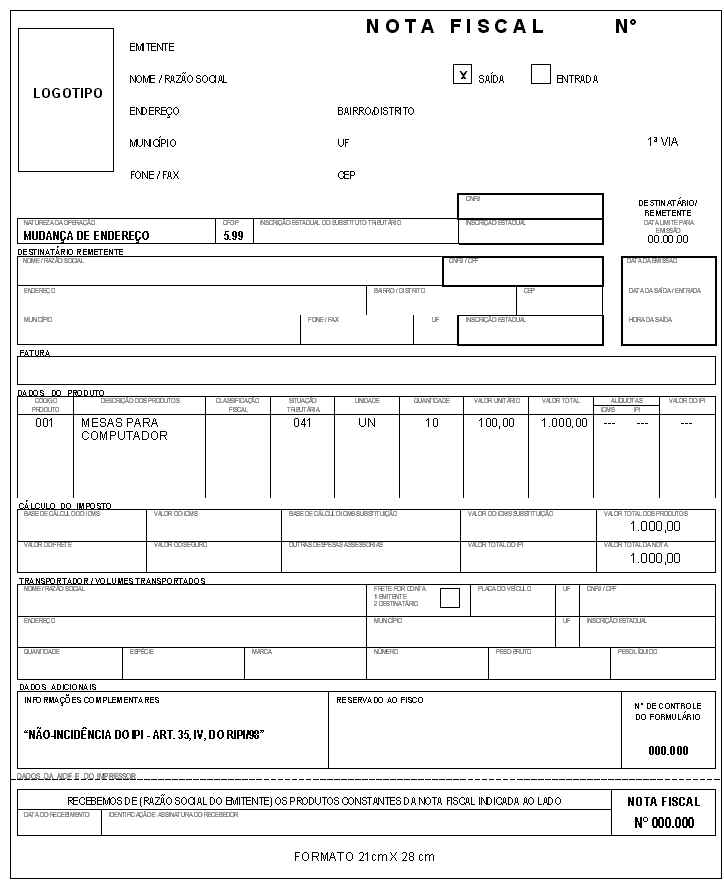

4. MODELO DE NOTA FISCAL

Segue modelo de Nota Fiscal emitida para mudança de endereço:

Fundamentos Legais:

Os citados no texto.