OVOS E SEUS

DERIVADOS

Disposições Fiscais

Sumário

1. INTRODUÇÃO

A legislação tributária dispõe que as operações com ovos e seus derivados poderá ocorrer com benefícios fiscais, tais como a isenção, o diferimento ou a base de cálculo reduzida conforme a operação, devendo o contribuinte adotar os procedimentos fiscais a seguir enumerados.

2. ISENÇÃO DO ICMS

A saída de ovo fértil, em operação interna, é beneficiada pela isenção do ICMS.

A saída de ovos destinados à alimentação humana, em operação interna e interestadual, também é beneficiada pela isenção do ICMS.

2.1 - Dispensa do Estorno de Crédito do ICMS

Dispõe o subitem 13.3 do Anexo I do RICMS/MG que é dispensado do estorno do crédito do ICMS relativo às entradas dos insumos e embalagens utilizados na produção de ovos, exceto o fértil, bem como a prestação de serviço de transporte a eles relacionada.

3. DIFERIMENTO DO ICMS

O pagamento do ICMS sobre as saídas de ovos, em estado natural, do estabelecimento produtor com destino à indústria de pasteurização de ovos, gema e clara é beneficiada pelo diferimento do ICMS, exceto quando as saídas se destinarem a estabelecimentos inscritos no regime do Micro Geraes.

4. BASE DE CÁLCULO REDUZIDA

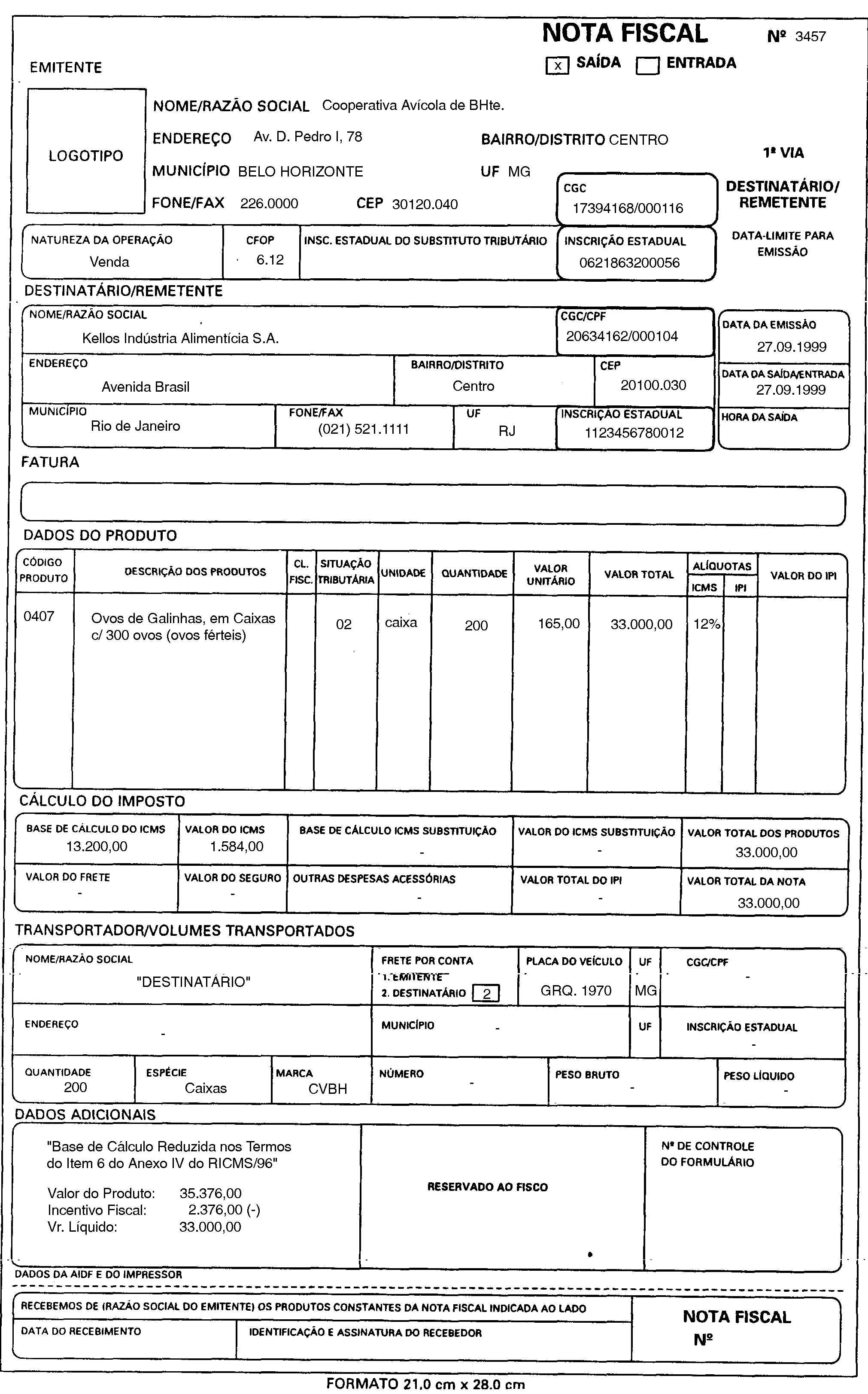

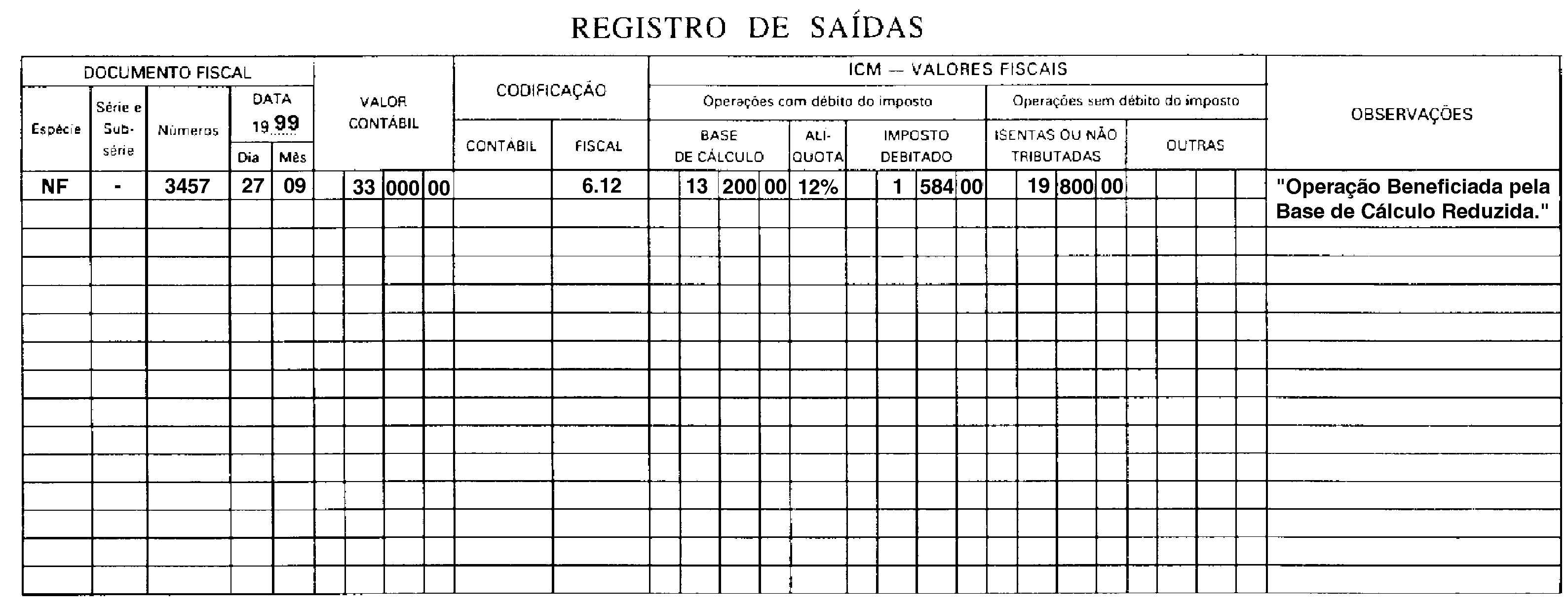

A base de cálculo do ICMS sobre a saída, em operação interestadual, de ovo fértil e pinto de um dia é o valor da operação reduzida de 60% (sessenta por cento), desde que o remetente deduza do preço da mercadoria o valor equivalente ao imposto dispensado na operação, indicação expressa no campo "Informações Complementares" da respectiva Nota Fiscal.

5. SUBSTITUIÇÃO TRIBUTÁRIA

O pagamento do ICMS incidente sobre as saídas de ovos promovidas pelo produtor rural, devidamente acobertada por Nota Fiscal de produtor rural com destino a estabelecimento industrial situado no Estado deverá ser efetuado pelo adquirente mediante aplicação da substituição tributária.

6. PINTOS E MARRECOS DE UM DIA

O pagamento do ICMS poderá ser diferido nas seguintes saídas:

a) de pintos e marrecos de um dia, do estabelecimento produtor incubador com destino a estabelecimento avicultor ou cooperativa de produtores;

b) de pintos e marrecos de um dia, promovida pelo avicultor ou pela cooperativa com destino, respectivamente, aos produtores integrados e aos cooperados.

7. ALÍQUOTA DO ICMS

A alíquota do ICMS, nas operações internas, com ovo fértil e pinto de um dia é de 18% (dezoito por cento) conforme dispõe o Artigo 43, Inciso I, Alínea "f" do RICMS/96.

8. PRAZO DE RECOLHIMENTO DO ICMS

O estabelecimento varejista que comercializa ovos férteis deverá recolher o ICMS devido das operações próprias até o dia 09 (nove) do mês subseqüente ao da apuração do ICMS.

8.1 - Estabelecimento Enquadrado no Micro Geraes

A microempresa e a empresa de pequeno porte enquadradas no regime do Micro Geraes deverão recolher o ICMS devido até o dia 28 (vinte e oito) do mês subseqüente.

9. TRÂNSITO DOS OVOS

Nos termos da legislação do ICMS é livre o trânsito dos ovos, ou seja, é dispensada a emissão da respectiva Nota Fiscal nas operações internas, exceto quando devam transitar por território de outro Estado ou quando destinados à industrialização, conforme dispõe o item 13.2 do Anexo I, do RICMS/96.

10. EMISSÃO DA NOTA FISCAL

A referida operação quando beneficiada pela isenção, diferimento ou base de cálculo reduzida do ICMS, na Nota Fiscal, modelo 1, além dos requisitos exigidos deverá ser mencionado o dispositivo legal do benefício correspondente.

11. DISPENSA DA UTILIZAÇÃO DO ECF

O estabelecimento varejista que opera com a comercialização de ovos com faturamento anual de vendas inferior a R$ 120.000,00 (cento e vinte mil reais) está dispensado da emissão de documento fiscal mediante utilização do Equipamento Emissor de Cupom Fiscal (ECF), podendo nesta hipótese optar pela emissão regular da Nota Fiscal de venda a consumidor.

12. ENTREGA DO DAPI-1

O estabelecimento enquadrado no regime de Débito e Crédito que opera com a comercialização de ovos deverá preencher e entregar mensalmente na repartição fazendária o Demonstrativo de Apuração e Informação do ICMS (Dapi) até o dia 09 (nove) do mês subseqüente ao da apuração do imposto.

13. ENTREGA DA DAMEF

O estabelecimento que opera com a comercialização de ovos deverá também preencher e entregar a Declaração Anual do Movimento Econômico e Fiscal (Damef) e a Guia de Informação das Operações e Prestações Interestaduais (GI/ICMS) na repartição fazendária, dentro do prazo estabelecido pela Secretaria de Estado da Fazenda.

14. CARTAZ DO SISTEMA DE COMPROVAÇÃO DAS OPERAÇÕES

Os estabelecimentos comerciais, inclusive aqueles que comercializam ovos, deverão afixar o cartaz indicativo do sistema de comprovação de suas operações em local visível para fins de leitura do consumidor, conforme imposição prevista no Artigo 96, Inciso XVI do RICMS/96.

15. CARTAZ DE DEFESA DO CONSUMIDOR

Os estabelecimentos comerciais, inclusive aqueles que comercializam ovos, estabelecidos no município de Belo Horizonte/MG, estão obrigados a afixarem cartazes referentes à defesa do consumidor em local visível e destacado de seu espaço interno.

16. PLACA INDICATIVA DA OPÇÃO PELO SIMPLES

Para efeitos de identificação das microempresas e empresas de pequeno porte enquadradas no Simples Federal estas deverão manter em seus estabelecimentos, em local visível ao público, placa indicativa que esclareça essa condição.

A placa indicativa deverá ter dimensões de, no mínimo, 297 mm de largura por 210 mm de altura contendo obrigatoriamente o termo "Simples" e a indicação "CNPJ nº......." na qual constará o número de inscrição completo do respectivo estabelecimento.

17. TAXA DE INSPEÇÃO SANITÁRIA INDUSTRIAL

O contribuinte do ICMS, pessoa física ou jurídica, que opera com a produção e a comercialização de ovos de aves, deverá recolher a favor do Instituto Mineiro de Agropecuária (IMA) a taxa de expediente relativa à inspeção sanitária industrial de valor correspondente a 0,10 (dez centésimos) de Ufir, a cada 30 (trinta) dúzias ou fração de ovos.

18. MODELOS DOS DOCUMENTOS FISCAIS

Fundamentos Legais:

Artigos 6º; 8º; 43, I,"f"; 85, I, b, g do RICMS/96;

Anexo I, itens 12 e 13 do RICMS/96;

Anexo II, itens 9, 10 e 51 do RICMS/96;

Anexo IV, item 6 do RICMS/96;

Anexo IX, Artigos 252 e 253 do RICMS/96, aprovado pelo Decreto nº 38.104, de 28 de junho de 1996;

Artigos 6º e 9º do Decreto nº 38.886, de 01 de julho de 1997;

Instrução Normativa nº 74, de 24 de dezembro de 1996, Artigo 27 - DOU de 30.12.1996.