NOTA FISCAL DE

SERVIÇO DE TRANSPORTE

Procedimentos Fiscais

Sumário

1. INTRODUÇÃO

Constitui obrigação do contribuinte do ICMS, observados formas e prazos estabelecidos na legislação tributária, além de pagar o ICMS, emitir e entregar ao destinatário do serviço o respectivo documento fiscal, Nota Fiscal de Serviço de Transporte, modelo 7, correspondente à prestação realizada.

2.OBRIGATORIEDADE DA EMISSÃO DA NOTA FISCAL

A Nota Fiscal de Serviço de Transporte, modelo 7, deverá ser emitida:

a) pela agência de viagem ou qualquer transportador que executar serviço de transporte intermunicipal, interestadual e internacional de turistas e de outras pessoas, em veículo próprio ou afretado;

b) pelo transportador de valores, para englobar, em relação a cada tomador de serviço, as prestações executadas no período de apuração do imposto;

c) pelo transportador ferroviário de cargas, para englobar, em relação a cada tomador de serviço, as prestações executadas no período de apuração do imposto;

d) pelo transportador de passageiros, para englobar, no final do período de apuração do imposto, os documentos "Excesso de Bagagem" emitidos durante o mês; e

e) pelo transportador ferroviário de passageiros, para englobar os documentos simplificados de embarque.

2.1 - Transporte Metropolitano

No transporte de pessoas com características de transporte metropolitano, mediante contrato, poderá ser postergada a emissão da Nota Fiscal de Serviço de Transporte até o final do período de apuração do imposto, desde que devidamente autorizado pela repartição fazendária da circunscrição do contribuinte do ICMS.

2.2 - Transporte Aéreo

Na hipótese de transporte aéreo de passageiros, a Nota Fiscal de Serviço de Transporte:

a) poderá ser impressa centralizadamente, mediante autorização da repartição fazendária da circunscrição do estabelecimento no qual se realizar a escrituração contábil do contribuinte, tendo, neste caso, numeração seqüencial por unidade da Federação;

b) será escriturada no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, pelos estabelecimentos remetente e destinatário, com a indicação da respectiva numeração em função do estabelecimento usuário.

2.3 - Transporte de Turistas

Na hipótese de transporte de turistas e de outras pessoas, a nota deverá ser emitida antes do início da prestação de serviço, sendo obrigatória a emissão de 01 (um) documento por veículo para cada viagem contratada.

Na hipótese de excursão com contratos individuais, é facultada a emissão de uma única Nota Fiscal, por veículo, sendo que a 1ª (primeira) via acompanhará o transporte e, após o encerramento da execução do serviço, deverá ser arquivada no estabelecimento do emitente.

2.4 - Autorização do DER/MG

Na hipótese do item anterior, quando se tratar de transporte rodoviário, deverá ser anexada a autorização do Departamento de Estradas e Rodagem do Estado de Minas Gerais (DER/MG) ou do Departamento Nacional de Estradas e Rodagem (DNER).

3. DESTINAÇÃO DAS VIAS DA NOTA FISCAL

A Nota Fiscal de Serviço de Transporte, modelo 7, deverá ser extraída por decalque a carbono, em papel carbonado ou em papel autocopiativo, com a seguinte destinação das vias:

HIPÓTESES |

VIA |

PRESTAÇÕES INTERNAS |

PRESTAÇÕES INTERESTADUAIS |

| I - Transporte de turistas e outras pessoas - inciso I do artigo 73 | 1ª |

Contratante ou usuário. | Contratante ou usuário. |

2ª |

Fiscalização do trânsito. | Fisco de destino. | |

3ª |

Presa ao bloco. | Fiscalização do trânsito. | |

4ª |

Presa ao bloco. | ||

| II - Transporte de valores - inciso II do artigo 73 | 1ª |

Contratante ou usuário. | Contratante ou usuário. |

2ª |

Presa ao bloco. | Presa ao bloco. | |

| III - Transporte ferroviário de cargas - inciso III do artigo 73 | 1ª |

Contratante ou usuário. | Contratante ou usuário. |

2ª |

Presa ao bloco. | Presa ao bloco. | |

| IV - Transporte de passageiros e excesso de bagagem - inciso IV do artigo 73 | 1ª |

Emitente. | Emitente. |

2ª |

Presa ao bloco. | Presa ao bloco. | |

| V - Transporte ferroviário de passageiros - inciso V do artigo 73 | 1ª |

Emitente. | Emitente. |

2ª |

Presa ao bloco. | Presa ao bloco. |

4. EMPRESAS OPTANTES PELO MICRO GERAES

A empresa transportadora de turistas e de outras pessoas, enquadradas no Micro Geraes, deverá emitir regularmente a Nota Fiscal de Serviço de Transporte para acobertar todas as prestações que realizar, sendo vedado, em qualquer hipótese, o destaque do ICMS.

5. PRAZO PARA UTILIZAÇÃO DA NOTA FISCAL

A Nota Fiscal de Serviço de Transporte, modelo 7, tem prazo para utilização fixado em até 36 (trinta e seis) meses, contado da data do deferimento da AIDF, obedecendo o seguinte escalonamento:

a) 12 (doze) meses, para contribuintes com até 24 (vinte e quatro) meses de inscrição no cadastro de contribuintes do ICMS;

b) 24 (vinte e quatro) meses, para contribuintes com mais de 24 (vinte e quatro) e até 36 (trinta e seis) meses de inscrição no cadastro de contribuintes do ICMS;

c) 36 (trinta e seis) meses, para contribuintes com mais de 36 (trinta e seis) meses de inscrição no cadastro de contribuintes do ICMS.

5.1 - Destaque na Nota Fiscal

O estabelecimento gráfico deverá imprimir no cabeçalho, em destaque, logo após a denominação do documento fiscal, e no rodapé, a data limite para o seu uso, com inserção da seguinte expressão:

"Válido para uso até _____/_____/____"

6. EXTRAVIO DE DOCUMENTOS FISCAIS

Na hipótese de extravio de documentos fiscais, o contribuinte do ICMS deverá comunicar, por escrito, à repartição fazendária de sua circunscrição a ocorrência do fato, no prazo de 03 (três) dias, contados da ciência do fato.

7. PRAZO PARA ESCRITURAÇÃO FISCAL

A escrituração das Notas Fiscais de Serviço de Transportes deverá ser efetuada com clareza, sem emendas ou rasuras, e quando manuscrita, à tinta indelével, não podendo atrasar por mais de 05 (cinco) dias, ressalvada a fixação de prazo especial pela autoridade fiscal.

8. ARQUIVO DAS NOTAS FISCAIS

As Notas Fiscais de Serviço de Transporte deverão ser arquivadas pelo contribuinte pelo prazo mínimo de 05 (cinco) anos, por ordem cronológica de escrituração, conforme imposição prevista no artigo 96, Inciso II do RICMS/96.

8.1 - Encadernação Das Notas Fiscais

As vias da Nota Fiscal de Serviço de Transporte, que deverão permanecer em poder do estabelecimento emitente, emitidas por Processamento Eletrônico de Dados (PED), deverão ser enfeixadas ou encadernadas em grupos de até 200 (duzentas), obedecendo a ordem numérica seqüencial.

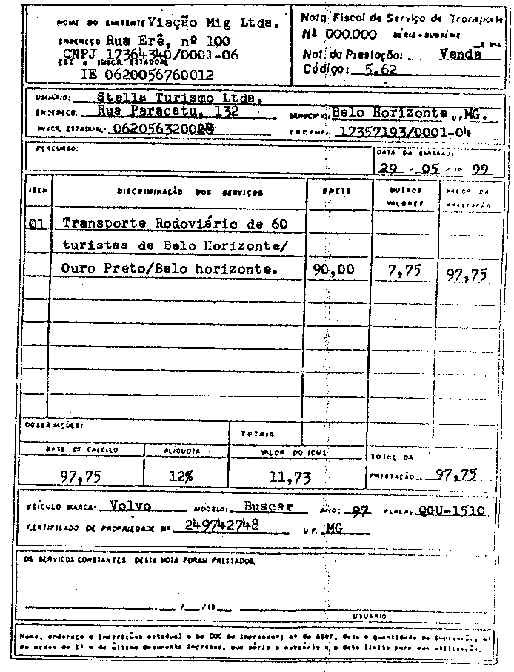

8.2. Modelo da Nota Fiscal de Serviço de Transporte

9. EMISSÃO DA NOTA FISCAL DE SERVIÇO DE TRANSPORTE

Na documentação fiscal relativa à prestação de serviço de transporte beneficiada com a suspensão, diferimento, isenção ou não-incidência o contribuinte do ICMS deverá consignar o dispositivo legal que regulamenta o correspondente benefício da prestação de serviço.

Fundamentos Legais:

Artigos 96, II e XII; 132; 146; 165 do RICMS/96;

Anexo V, 73 a 77 do RICMS/96;

Anexo VII, Artigo 9º do RICMS/96, aprovado pelo Decreto nº 38.104, de 28 de junho de 1996.