DEVOLUÇÃO E

TROCA DE MERCADORIAS

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

O estabelecimento de contribuinte do ICMS que receber mercadoria devolvida por particular, produtor rural ou qualquer pessoa não considerada contribuinte, ou não obrigada à emissão de documento fiscal, poderá creditar-se do valor do ICMS pago por ocasião da saída da mercadoria, desde que cumpridas as disposições a seguir enumeradas.

2. DEVOLUÇÃO EM VIRTUDE DE GARANTIA

O contribuinte do ICMS poderá creditar-se do ICMS relativo ao recebimento de mercadoria em devolução em virtude de garantia, considerando-se como tal a que decorrer de obrigação assumida pelo remetente ou fabricante de substituir a mercadoria remetida, caso esta apresente defeitos dentro do prazo de garantia contratual ou no prazo de 05 (cinco) anos.

3. DEVOLUÇÃO EFETUADA POR PESSOAS NÃO CONTRIBUINTES

O contribuinte do ICMS poderá creditar-se do imposto relativo à devolução de mercadorias promovida por pessoa não contribuinte do ICMS, dentro do prazo de 90 (noventa) dias, desde que identificadas pela marca, tipo, modelo, espécie, qualidade, número de série de fabricação e de outros elementos que a individualizem.

4. DEVOLUÇÃO EFETUADA POR REPARTIÇÃO PÚBLICA

O contribuinte do ICMS poderá creditar-se do imposto relativo à devolução de mercadorias promovida pela repartição pública.

5. TROCA DE MERCADORIAS

O contribuinte do ICMS poderá creditar-se do imposto relativo à troca de mercadorias, assim considerada a substituição de mercadoria por uma ou mais de mesma espécie ou de espécie diversa, desde que de valor não inferior ao da substituída, dentro do prazo de 30 (trinta) dias, contados da data da saída.

6. DEVOLUÇÃO DE MERCADORIAS ADQUIRIDAS COM CUPOM FISCAL

O contribuinte do ICMS não poderá apropriar-se do crédito do ICMS relativo à devolução ou troca de mercadorias e serviços adquiridos com a emissão de Cupom Fiscal ou Bilhete de Passagem, exceto aqueles que contêm identificação do adquirente impressa por Equipamento Emissor de Cupom Fiscal (ECF).

7. COMPROVAÇÃO DA DEVOLUÇÃO DE MERCADORIAS

O contribuinte do ICMS deverá comprovar a devolução ou troca de mercadorias mediante:

a) restituição pelo cliente das vias do documento fiscal a ele destinadas, ou, tratando-se de devolução ou troca parcial, cópia reprográfica do documento;

b) declaração do cliente ou responsável no documento fiscal, de que devolveu as mercadorias, especificando o motivo da devolução, com menção do seu documento de identidade, ou, tratando-se de contribuinte ou seu preposto, com a aposição de carimbo do CNPJ;

c) "visto" obrigatório do posto de fiscalização, se existente no itinerário normal que deva ser percorrido pelo transportador, no documento acobertador do trânsito da mercadoria devolvida.

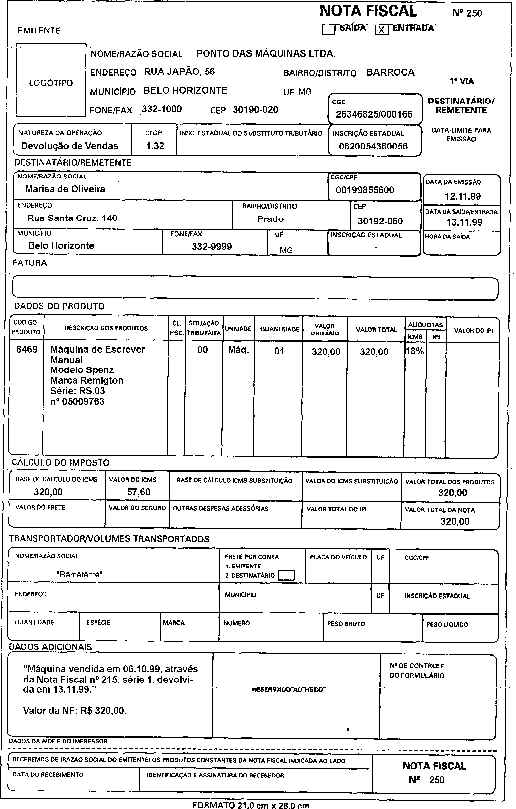

8. NOTA FISCAL DE ENTRADA

O estabelecimento de contribuinte do ICMS que receber as mercadorias em devolução ou troca deverá emitir, pela entrada, a Nota Fiscal, modelo 1, nela constando o número, série, subsérie e data da Nota Fiscal emitida por ocasião da saída da mercadoria devolvida.

9. VENDA À PRESTAÇÃO

Na hipótese de venda de mercadorias à prestação, a apropriação do crédito do ICMS correspondente à devolução restringir-se-á às parcelas não recebidas da pessoa que promover a devolução da mercadoria.

10. SAÍDA SUBSEQÜENTE À DEVOLUÇÃO

Nas hipóteses mencionadas anteriormente, na saída subseqüente de mercadorias recebidas em devolução, as mercadorias, para efeitos de tributação do ICMS, não serão consideradas usadas.

11. MERCADORIA NÃO ENTREGUE AO DESTINATÁRIO

O estabelecimento que receber mercadoria que, por qualquer motivo, não tenha sido entregue ao destinatário, para recuperar o valor do ICMS anteriormente debitado, deverá:

a) emitir Nota Fiscal, modelo 1, fazendo referência ao número, série e data da Nota Fiscal que acobertou o transporte da mercadoria;

b) escriturar a Nota Fiscal, modelo 1, mencionada na letra "a", no livro Registro de Entradas, nas colunas "ICMS-Valores Fiscais" e "Operações com Crédito do Imposto".

12. ARQUIVO DOS DOCUMENTOS FISCAIS

A Nota Fiscal, modelo 1, emitida por ocasião do recebimento da mercadoria em devolução ou troca deverá ser arquivada em separado, juntamente com os documentos fiscais ou cópias que acobertaram a remessa e o retorno da mercadoria, pelo prazo mínimo de 05 (cinco) anos.

13. ALÍQUOTAS DO ICMS NA DEVOLUÇÃO

Na devolução de mercadorias, realizadas entre contribuintes do ICMS, originárias de outra unidade da Federação, o contribuinte do ICMS deverá aplicar a alíquota de 7% ou 12%, conforme a operação.

Na devolução de mercadorias originárias deste Estado, o contribuinte do ICMS deverá aplicar a alíquota interna do respectivo produto.

14. DEVOLUÇÃO EFETUADA POR MICROEMPRESA OU EMPRESA DE PEQUENO PORTE

A microempresa e a empresa de pequeno porte que promoverem a saída de mercadorias, a título de devolução, deverão emitir Nota Fiscal, modelo 1, sem destaque do ICMS, mencionando no quadro "Dados Adicionais" o valor da base de cálculo e do respectivo imposto conforme orientação da Administração Fazendária.

15. MERCADORIA SUJEITA À SUBSTITUIÇÃO TRIBUTÁRIA

O contribuinte que devolver mercadoria recebida com o ICMS pago por substituição tributária deverá emitir Nota Fiscal específica, sem destaque do ICMS, mencionando, além dos demais requisitos, o seguinte:

a) a declaração: "ICMS Retido por Substituição Tributária nos termos do (indicar o dispositivo) do RICMS/MG";

b) tratando-se de atacadista ou distribuidor, a título de:

- "informação ao destinatário", a importância global sobre a qual já incidiu o ICMS e o valor deste;

- "reembolso de substituição tributária" (já incluído na "informação ao destinatário"), o valor deste.

16. EXCLUSÃO DAS DEVOLUÇÕES DA RECEITA BRUTA

A microempresa e a empresa de pequeno porte enquadradas no regime do Micro Geraes deverão excluir da receita bruta do período os valores das operações de Devolução de Vendas e de Compras ocorridas no período para fins de apuração do imposto devido, conforme dispõe o Artigo 6º, § 1º, 13; 12, § 1º, 13, § 3º, 1, "b’’ do Anexo X, do RICMS/96.

17. MODELO DO DOCUMENTO FISCAL

Fundamentos Legais

Artigos 26; 43, I e II; 76; 77 e 78 do RICMS/96;

Anexo X, Artigos 6º, § 1º, 13; 12, § 1º, 13 e § 3º, 1, "b" do RICMS/96 -

aprovado pelo Decreto nº 38.104, de 28 de junho de 1996.