CONSIGNAÇÃO

MERCANTIL

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

Nas saídas de mercadorias a título de consignação mercantil, os contribuintes do ICMS deverão adotar os procedimentos fiscais a seguir enumerados, conforme dispõe o regime especial de tributação destas operações.

2. CONCEITO DE CONSIGNAÇÃO MERCANTIL

Entende-se por consignação mercantil o contrato pelo qual uma empresa (consignante) entrega mercadorias a uma outra pessoa (consignatária) para que esta última as venda por conta própria e em seu nome, prestando o consignatário ao consignante o preço entre ambos definido para operação.

3. PROCEDIMENTOS DO CONSIGNANTE

Na operação de saída de mercadoria a título de consignação mercantil, o consignante deverá emitir Nota Fiscal, modelo 1, para cada natureza da operação que realizar, da seguinte forma:

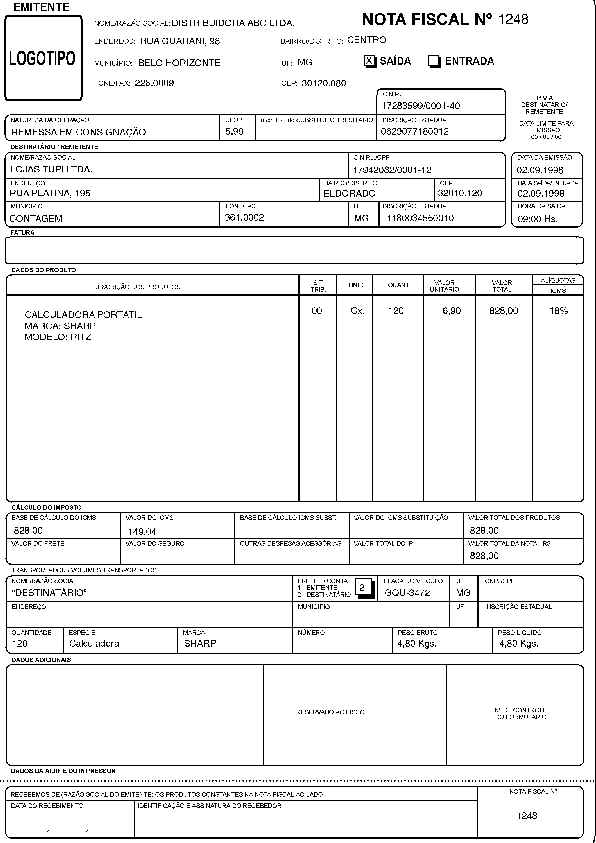

3.1 - Na Remessa da Mercadoria

O consignante deverá emitir Nota Fiscal contendo, além dos requisitos exigidos, o seguinte:

a) natureza da operação: "Remessa em Consignação", indicando o código fiscal de operação (CFOP) correspondente, ou seja, 5.99 ou 6.99 conforme a operação;

b) destaque do ICMS e do IPI, quando devidos.

3.2 - No Reajuste de Preços

O reajuste de preços definidos por ocasião da remessa em consignação mercantil deverá ser formalizado mediante emissão de Nota Fiscal Complementar contendo, além dos requisitos exigidos, o seguinte:

a) natureza da operação: "Reajuste de Preço de Mercadoria em Consignação";

b) base de cálculo do ICMS: valor do reajuste;

c) destaque do ICMS e IPI, quando devidos;

d) no corpo da Nota Fiscal a expressão: "Reajuste de Preço de Mercadoria em Consignação NF nº ....., de ...../...../.....".

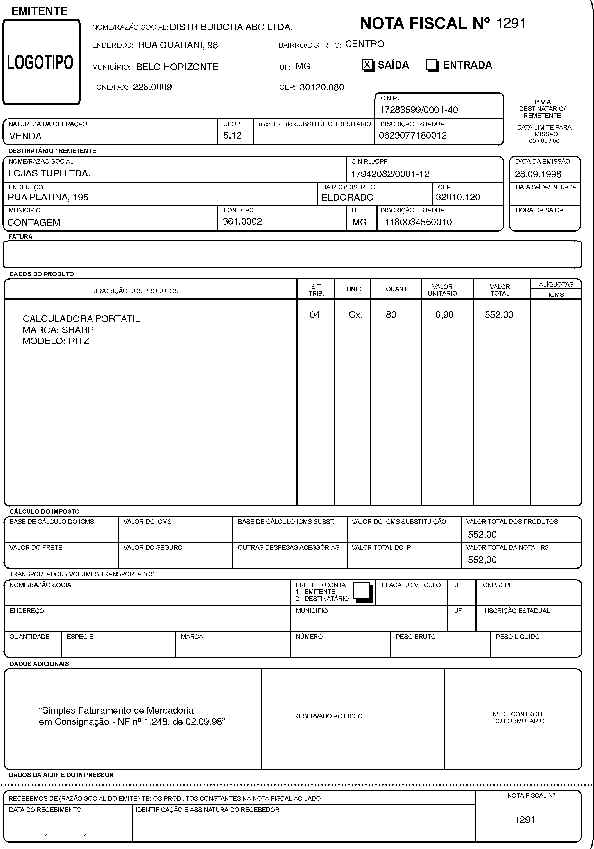

3.3 - Na Venda da Mercadoria

A venda da mercadoria em consignação deverá ser formalizada mediante emissão de Nota Fiscal, modelo 1, sem destaque do ICMS e do IPI, contendo, além dos requisitos exigidos, o seguinte:

a) natureza da operação: "Venda", indicando-se o respectivo código de operação (CFOP);

b) o valor da operação: o valor correspondente ao preço da efetiva venda, incluindo, quando for o caso, o valor relativo ao reajuste do preço;

c) a expressão: "Simples Faturamento de Mercadoria em Consignação NF nº ....., de ...../...../..... e, se for o caso, o reajuste de preço - NF nº ....., de ...../...../.....".

4. PROCEDIMENTOS DO CONSIGNATÁRIO

Na operação relativa à venda de mercadorias recebidas em consignação, o consignatário deverá emitir Nota Fiscal, modelo 1, para natureza da operação que realizar, da seguinte forma:

4.1 - Na Venda da Mercadoria

O consignatário emitirá Nota Fiscal, modelo 1, contendo, além dos requisitos exigidos, como natureza da operação: "Venda de Mercadoria Recebida em Consignação", indicando-se o respectivo código fiscal de operação (CFOP).

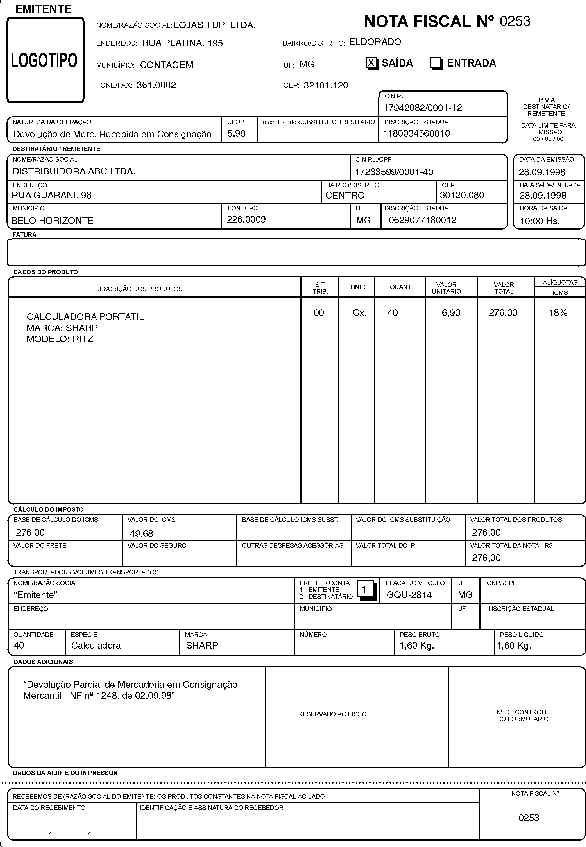

4.2 - Na Devolução da Mercadoria

A devolução da mercadoria em consignação deverá ser formalizada mediante emissão de Nota Fiscal, modelo 1, contendo, além dos demais requisitos, o seguinte:

a) natureza da operação: "Devolução de Mercadoria Recebida em Consignação", indicando-se o respectivo código fiscal de operação (CFOP);

b) base de cálculo: o valor efetivo da mercadoria devolvida, sobre o qual foi pago o respectivo imposto;

c) destaque do ICMS e indicação do IPI nos valores debitados, por ocasião da remessa em consignação mercantil;

d) a expressão: "Devolução (parcial ou total conforme o caso) de Mercadoria em Consignação Mercantil - NF nº ....., de ...../...../.....".

5. ESCRITURAÇÃO FISCAL

A escrituração das Notas Fiscais relativas à Consignação Mercantil deverá ser efetuada da seguinte forma:

5.1 - Do Estabelecimento Consignante

a) a Nota Fiscal de Venda de Mercadorias deverá ser escriturada no livro Registro de Saídas, apenas nas colunas "Documento Fiscal" e "Observações", indicando nesta a expressão: "Venda em Consignação, NF nº ....., de ...../...../.....";

b) com relação à Nota Fiscal de devolução de mercadorias, emitida pelo consignatário, deverá ser escriturada no livro Registro de Entradas, creditando-se do imposto, quando admitido pela legislação.

5.2 - Do Estabelecimento Consignatário

a) a Nota Fiscal de remessa de mercadoria e a de reajuste de preço deverão ser escrituradas no livro Registro de Entradas, creditando-se do imposto, quando admitido pela legislação;

b) a Nota Fiscal de Venda emitida pelo estabelecimento consignante deverá ser escriturada no livro Registro de Entradas, apenas nas colunas "Documento Fiscal" e "Observações", indicando-se nesta a expressão: "Compra em Consignação - NF nº ....., de ...../...../.....".

6. EXCLUSÕES DA RECEITA BRUTA

A microempresa e a empresa de pequeno porte enquadradas no regime do Micro Geraes deverão excluir da receita bruta os valores das Notas Fiscais emitidas nas remessas de mercadorias em consignação e, se houver, as Notas Fiscais de reajuste de preço de mercadoria em consignação.

7. PREENCHIMENTO DO ANEXO I - VAF "A"

As operações com mercadorias em consignação, classificadas nos CFOP’s 5.99, 6.99, 1.99 e 2.99, deverão ser consideradas na apuração do Valor Adicionado Fiscal (VAF), inclusive as Notas Fiscais emitidas com a natureza de "Reajuste de Preço da Mercadoria em Consignação", não considerando a Nota Fiscal de Venda (5.12) emitida pelo consignante a título de "Simples Faturamento".

8. SUBSTITUIÇÃO TRIBUTÁRIA

Os procedimentos fiscais enumerados nesta matéria não se aplicam às operações com mercadorias sujeitas ao regime de substituição tributária, conforme preceitua o § 4º do Artigo 271 do Anexo IX, do RICMS/96.

9. MODELOS DOS DOCUMENTOS FISCAIS

Fundamentos Legais:

Anexo IX, Artigos 271 e 272 do RICMS/96, aprovado pelo Decreto nº 38.104, de 28 de junho

de 1996; Resolução nº 2.901, de 16 de março de 1998; Resolução nº 2.906, de 14 de

abril de 1998; Instrução Normativa nº 02, de 23 de março de 1998.