OPERAÇÃO

EFETUADA FORA DO ESTABELECIMENTO

Procedimentos Legais

Sumário

1. INTRODUÇÃO

Considera-se operação Fora do Estabelecimento a saída de mercadoria remetida sem destinatário certo, por qualquer meio de transporte, neste ou em outro Estado. Nesta operação, por meio de veículo vinculado a estabelecimento fixo localizado neste Estado e sob sua dependência, o veículo é considerado como prolongamento do estabelecimento.

2. PROCEDIMENTOS FISCAIS NA SAÍDA

Nesta operação deve ser emitida Nota Fiscal para acompanhar a mercadoria no seu transporte, calculando-se o imposto pela alíquota vigente para a operação interna.

A Nota Fiscal emitida em operação Fora do Estabelecimento deve conter a indicação dos números e respectivas séries e subséries, se for o caso, das Notas Fiscais a serem emitidas por ocasião das entregas, devendo o valor do imposto nela destacado ser lançado, no último dia do período de apuração, no livro Registro de Apuração do ICMS, no quadro Débito do Imposto, item Outros Débitos com a expressão: Remessa Para Venda Fora do Estabelecimento.

3. RETORNO DO VEÍCULO

Por ocasião do retorno do veículo o contribuinte deve:

I. emitir Nota Fiscal pela entrada, relativamente à mercadoria não entregue, mencionando, ainda, o número, série, data e valor da Nota Fiscal correspondente à remessa;

II. escriturar a Nota Fiscal acima mencionada no livro Registro de Entrada, consignando o respectivo valor na coluna ICMS - Valores Fiscais Operação Sem Crédito do Imposto - subcoluna Outras.

4. CRÉDITO

Relativamente à operação realizada fora do território goiano, o contribuinte pode creditar-se do imposto pago em outro Estado, hipótese em que o crédito não pode exceder à diferença entre a quantia resultante da aplicação da alíquota vigente no outro Estado sobre o valor da operação e o montante do tributo devido a este Estado, calculado sobre o mesmo valor à alíquota aplicável à operação interestadual.

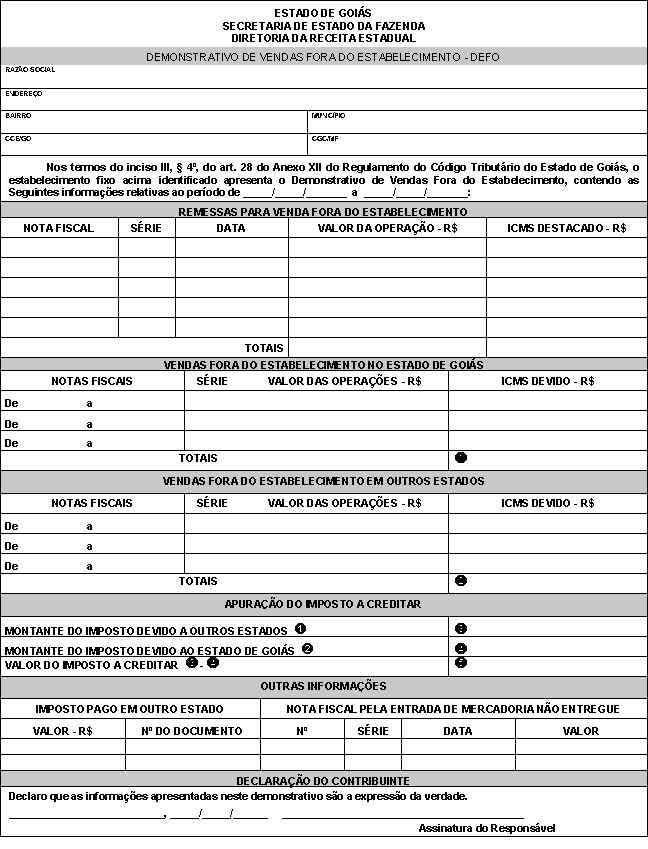

5. DEMONSTRATIVO DE VENDAS

O contribuinte deverá elaborar um Demonstrativo Das Vendas realizadas Fora do Estabelecimento, conforme modelo constante do Apêndice IV, Anexo XII, Dec. nº 4.852/97, na qual deverá constar:

a) número, série, data e valor da operação e do imposto destacado na Nota Fiscal correspondente à remessa;

b) número e respectivas séries e subséries, se for o caso, das Notas Fiscais emitidas por ocasião das entregas feitas neste Estado;

c) valor total das operações realizadas neste Estado;

d) montante do imposto devido a este Estado;

e) número e respectivas séries e subséries das Notas Fiscais emitidas por ocasião de entregas feitas em outro Estado;

f) valor total das operações realizadas em outro Estado;

g) montante do imposto devido a outro Estado, com aplicação da respectiva alíquota vigente para a operação interna sobre o valor das operações realizadas em seu território;

h) montante do imposto devido a este Estado, com aplicação da alíquota vigente para a operação interestadual sobre o valor das operações realizadas fora do Estado;

i) valor do imposto a creditar, que corresponde à diferença entre os montantes de que tratam as alíneas "g" e "h";

j) total do imposto pago em outro Estado e número do respectivo documento comprobatório do pagamento;

k) número, série, data e valor da Nota Fiscal pela entrada, relativa às mercadorias não entregues, "Nota Fiscal de retorno".

6. LANÇAMENTO FISCAL

• Lançar, no livro Registro de Saídas, as Notas Fiscais emitidas por ocasião das entregas efetuadas neste e em outro Estado, com débito do imposto, se devido;

• Lançar, no último dia do período de apuração, no livro Registro de Apuração do ICMS:

a) no quadro Crédito do Imposto, item Estorno de Débito, com a expressão: Remessa Para Venda Fora do Estabelecimento, o valor do imposto destacado na Nota Fiscal de remessa;

b) no quadro Crédito do Imposto, item Outros Créditos, com a expressão: Pagamento efetuado em outro Estado - Venda Fora do Estabelecimento, o valor do crédito do imposto pago em outras, calculado na forma prevista no item 4 - "Crédito".

7. OBRIGAÇÕES ACESSÓRIAS

Relativamente a cada remessa, devem ser arquivados juntos para exibição ao Fisco:

a) o demonstrativo de venda Fora do Estabelecimento;

b) a 1ª (primeira) via da Nota Fiscal que serve para a remessa;

c) a 1ª (primeira) via da Nota Fiscal emitida pela entrada relativa às mercadorias não entregues;

d) o documento relativo ao pagamento do imposto feito em outro Estado.

Fundamento Legal:

Art. 28, Anexo Xii, Decreto nº 4.852/97 - RCTE - GO.