COMPENSAÇÃO DO

IMPOSTO

Sumário

1. FORMAS

A compensação visa atender à forma de extinção de crédito tributário prevista no art. 165 do Código Tributário Nacional. As formas de compensação previstas são as seguintes:

a) Tributos de mesma espécie:

- débitos a compensar de período posterior ao do crédito: a compensação independe de requerimento à Receita Federal;

- débitos a compensar de período anterior ao do crédito: a compensação deverá ser solicitada por intermédio do Pedido de Restituição ou do Pedido de Ressarcimento, em que conste também o Pedido de Compensação.

b) Tributos de espécie diferente: a compensação deverá ser solicitada por intermédio do Pedido de Restituição ou do Pedido de Ressarcimento, em que conste também o Pedido de Compensação.

Em qualquer das situações, as compensações efetuadas deverão constar da declaração à SRF a que o contribuinte estiver obrigado à sua apresentação.

2. PROCESSO ADMINISTRATIVO

Não existe processo administrativo de compensação em separado. O pedido de compensação sempre deverá ser juntado ao processo de restituição ou ressarcimento correspondente.

Sempre que o contribuinte detentor de um crédito na SRF for também devedor daquele ou de outro tributo ou contribuição, mesmo no âmbito da Procuradoria da Fazenda Nacional, o crédito será utilizado na liquidação ou amortização do débito, seja a pedido do próprio, seja por procedimento de ofício.

3. Compensação com débitos próprios

Os documentos necessários são os mesmos requeridos para os pedidos de restituição ou ressarcimento, acrescidos do Pedido de Compensação.

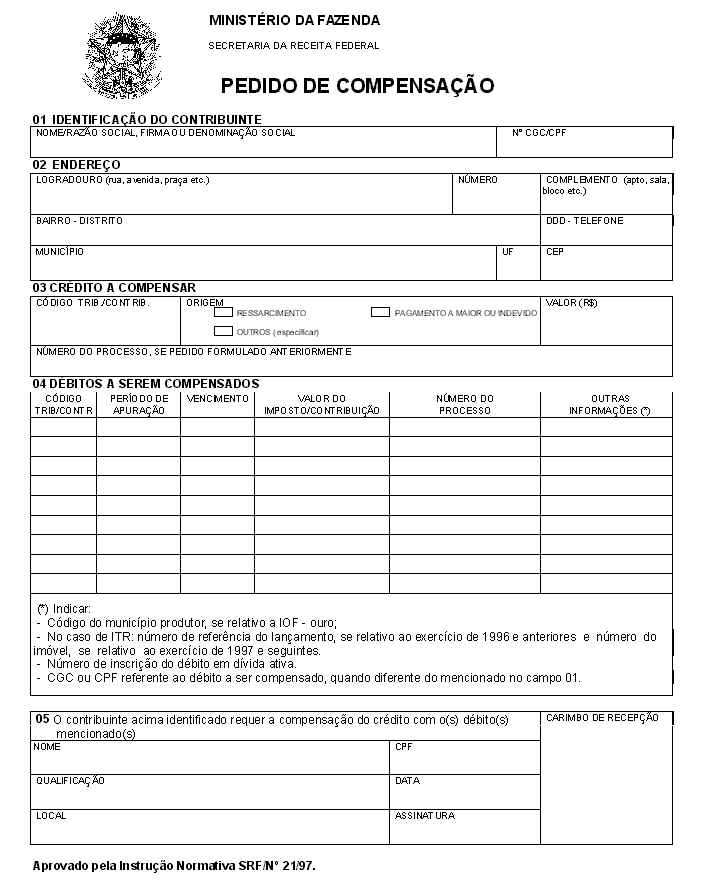

4. MODELO DO PEDIDO DE COMPENSAÇÃO