VENDAS PARA ENTREGA FUTURA

Sumário

1. HIPÓTESES DE EMISSÃO DE NOTA FISCAL DE SIMPLES FATURAMENTO

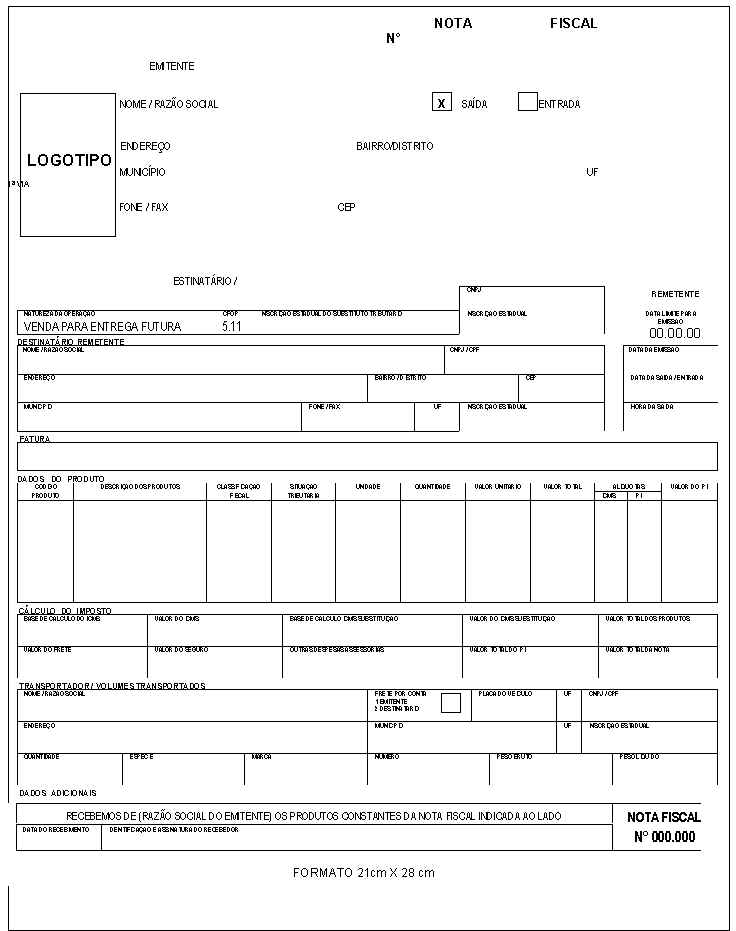

Nas vendas para entrega futura, poderá ser emitida Nota Fiscal, para simples faturamento, com lançamento do IPI, vedado o destaque do ICMS.

A 1ª e a 2ª vias da Nota Fiscal emitida na forma deste tópico serão remetidas ao comprador pelo vendedor.

O IPI será destacado antecipadamente pelo vendedor, por ocasião da venda, e o ICMS será destacado por ocasião da efetiva saída da mercadoria.

2. ESCRITURAÇÃO FISCAL

Emitida a Nota Fiscal, será ela escriturada nas colunas "Documento Fiscal" e "Observações" do livro Registro de Saídas, com a indicação de que se trata de Nota Fiscal emitida para faturamento.

3. ENTREGA EFETIVA DA MERCADORIA

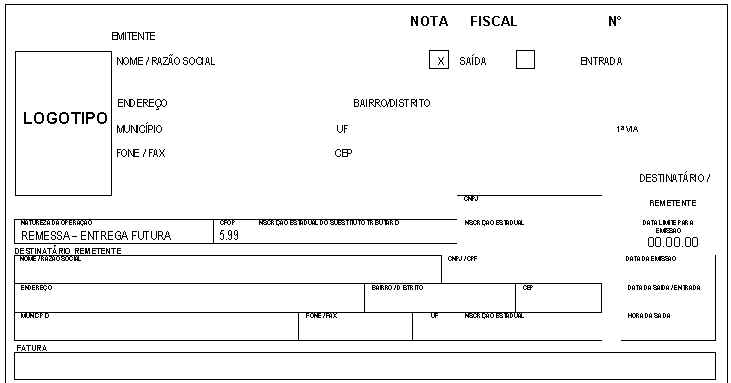

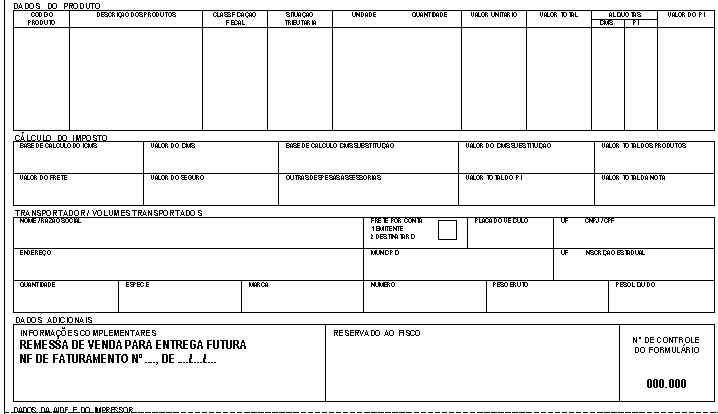

Por ocasião da efetiva saída global ou parcial das mercadorias, o vendedor emitirá Nota Fiscal em nome do adquirente, com destaque do valor do imposto, quando devido, indicando-se, além dos requisitos exigidos, a expressão "Remessa - Entrega Futura", como natureza da operação, e o número, a data e o valor da nota relativa ao simples faturamento.

4. MODELOS DE NOTAS FISCAIS