Subseção IV

Do Cupom Fiscal

Cláusula trigésima oitava - O Cupom Fiscal deverá conter:

I - a denominação "CUPOM FISCAL", impressa em letras maiúsculas;

II - o Contador de Cupom Fiscal;

III - campos destinados a identificação facultativa dos seguintes dados referentes ao comprador das mercadorias ou tomador dos serviços:

a) número do Cadastro Nacional de Pessoa Jurídica ou do Cadastro de Pessoa Física;

b) nome, com 30 caracteres;

c) endereço, com 80 caracteres.

IV - no caso de ECF que emita Registro de Venda:

a) o número da mesa para a qual foram registrados os produtos ou os serviços;

b) o Contador de Ordem de Operação do último documento Conferência de Mesa emitido para o número da mesa indicado na alínea anterior;

c) a indicação, se for o caso, de divisão de pagamento do valor total das operações ou prestações, com uso da expressão "CONTA DIVIDIDA", impressa em letras maiúsculas e em negrito;

d) a indicação do número da conta dividida e do número total de divisões do documento a serem emitidas, se for o caso;

e) o valor a ser pago em cada documento da conta dividida, se for o caso;

f) o tempo decorrido entre o registro do primeiro item para a mesa e a emissão do correspondente Cupom Fiscal;

V - legenda contendo as seguintes informações:

a) número do item registrado;

b) código do produto ou do serviço;

c) descrição do produto ou do serviço;

d) quantidade comercializada;

e) unidade de medida;

f) valor unitário do produto ou do serviço;

g) indicação do símbolo do totalizador parcial de situação tributária do produto ou do serviço;

h) valor total do produto ou do serviço, que corresponde ao valor obtido da multiplicação dos valores indicados nas alíneas "d" e "f";

VI - registro de item;

VII - registro de operação de cancelamento, desconto ou acréscimo, se for o caso;

VIII - valor da subtotalização dos itens e das operações registradas, se for o caso;

IX - totalização dos itens e das operações registradas, precedida da expressão "TOTAL", impressa em letras maiúsculas, exceto no caso de conta dividida em ECF que emita Registro de Venda, hipótese em que deverá ser informado o valor da parcela referente à divisão da conta;

X - meio de pagamento, observadas as regras da Seção VII do Capítulo III deste Título;

XI - informações suplementares, se for o caso, impressas no máximo em 8 (oito) linhas.

Cláusula trigésima nona - Quando do cancelamento de Cupom Fiscal durante sua emissão, deverá ser impressa em letras maiúsculas a expressão "CUPOM FISCAL CANCELADO" seguida dos dados de rodapé do documento.

Cláusula quadragésima - O Software Básico deverá permitir a emissão facultativa de um cupom adicional para o Cupom Fiscal emitido, observadas as seguintes características:

I - o cupom adicional deverá conter somente:

a) os números de inscrição do emitente no:

1. Cadastro Nacional de Pessoa Jurídica;

2. inscrição estadual

3. inscrição municipal;

b) a denominação "CUPOM ADICIONAL", impressa em letras maiúsculas;

c) em relação ao Cupom a que estiver vinculado:

1. Contador de Cupom Fiscal;

2. Contador de Ordem de Operação;

d) o valor total da operação;

e) os dados referentes ao rodapé, exceto o Logotipo Fiscal;

II - o cupom adicional deverá ser impresso imediatamente após a impressão do Cupom Fiscal a que estiver vinculado.

Cláusula quadragésima primeira - No caso de Cupom Fiscal para cancelamento de Cupom Fiscal anterior, o documento emitido deverá conter:

I - a denominação "CUPOM FISCAL", impressa em letras maiúsculas;

II - a expressão "CANCELAMENTO", impressa em letras maiúsculas;

III - em relação ao Cupom Fiscal a ser cancelado:

a) a identificação do comprador das mercadorias ou tomador dos serviços, se indicado;

b) o Contador de Cupom Fiscal;

c) o Contador de Ordem de Operação;

d) o valor total da operação;

e) o valor do desconto cancelado, se for o caso;

IV - a indicação da quantidade de Comprovante de Crédito ou Débito vinculados cancelados, se for o caso.

Subseção V

Do Cupom Fiscal Para Registro de Prestação de Serviço de Transporte de Passageiro

Cláusula quadragésima segunda - O Cupom Fiscal para registro de prestação de serviço de transporte de passageiro deverá conter:

I - quando o prestador do serviço for diferente do emitente, os números de inscrição do prestador do serviço no:

a) Cadastro Nacional de Pessoa Jurídica;

b) inscrição estadual;

c) inscrição municipal;

II - a denominação "CUPOM FISCAL", impressa em letras maiúsculas;

III - a expressão "BILHETE DE PASSAGEM", impressa em letras maiúsculas;

IV - a denominação do tipo de transporte utilizado;

V - o Contador de Cupom Fiscal;

VI - campos destinados a identificação facultativa dos seguintes dados referentes ao tomador dos serviços:

a) o número da cédula de identidade, indicado pelo símbolo "RG";

b) o nome, com 30 caracteres;

c) o endereço, com 80 caracteres;

VII - os seguintes dados referentes ao transporte:

a) a categoria do transporte;

b) o percurso;

c) a origem, entendida como a localidade de origem da viagem, com indicação da unidade federada;

d) o destino, entendido como a localidade de destino da viagem, com indicação da unidade federada;

e) a data de embarque;

f) a hora de embarque;

g) o número da poltrona;

h) o valor do serviço prestado, indicado pela expressão "TARIFA", impressa em letras maiúsculas;

i) a indicação do símbolo do totalizador parcial de situação tributária do serviço;

j) outros valores lançados e sua denominação;

VIII - a totalização do serviço, precedida da expressão "TOTAL", impressa em letras maiúsculas;

IX - o meio de pagamento, observadas as regras da Seção VII do Capítulo III deste Título;

X - a observação: "O PASSAGEIRO MANTERÁ EM SEU PODER ESTE CUPOM PARA FINS DE FISCALIZAÇÃO EM VIAGEM", impressa em letras maiúsculas;

XI - informações suplementares, se for o caso, impressas no máximo em 8 (oito) linhas.

Cláusula quadragésima terceira - O Software Básico deverá permitir a emissão facultativa de um cupom adicional para o Cupom Fiscal emitido para registro da prestação de serviço de transporte de passageiro, observadas as seguintes características:

I - o cupom adicional deverá conter somente:

a) os números de inscrição do emitente no:

1. Cadastro Nacional de Pessoa Jurídica;

2. inscrição estadual;

3. inscrição municipal;

b) quando o prestador do serviço for diferente do emitente, os números de inscrição do prestador do serviço no:

1. Cadastro Nacional de Pessoa Jurídica;

2. inscrição estadual;

3. inscrição municipal;

c) a denominação "CUPOM ADICIONAL", impressa em letras maiúsculas;

d) em relação ao Cupom Fiscal a que estiver vinculado:

1. o Contador de Cupom Fiscal;

2. o Contador de Ordem de Operação;

3. o percurso, opcionalmente;

4. a poltrona, opcionalmente;

5. o valor total da operação;

e) os dados referentes ao rodapé, exceto o Logotipo Fiscal;

II - o cupom adicional deverá ser impresso imediatamente após a impressão do Cupom Fiscal que estiver vinculado.

Subseção VI

Da Nota Fiscal de Venda a Consumidor

Cláusula quadragésima quarta - A Nota Fiscal de Venda a Consumidor, modelo 2, poderá ser impressa em ECF, desde que possua Memória de Fita-detalhe, devendo conter:

I - as informações previstas no art. 51 do Convênio s/nº, de 15 de dezembro de 1970;

II - o Contador de Nota Fiscal de Venda a Consumidor;

III - campos destinados a identificação facultativa dos seguintes dados referentes ao comprador das mercadorias;

a) o número do Cadastro Nacional de Pessoa Jurídica ou do Cadastro de Pessoa Física;

b) o nome, com 30 caracteres;

c) o endereço, com 80 caracteres;

IV - a indicação da situação tributária da mercadoria comercializada;

V - as informações suplementares, se for o caso, impressas no máximo em 8 (oito) linhas;

VI - a expressão "EMITIDO POR ECF", impressa em letras maiúsculas.

§ 1º - Não deverão ser impressos os dados de cabeçalho.

§ 2º - Deverão ser observadas, ainda, as disposições contidas no Convênio ICMS nº 57/95, de 28 de junho de 1995, ou outro que venha substituí-lo.

§ 3º - Os formulários destinados a emissão de Nota Fiscal de Venda a Consumidor observarão as normas contidas no Convênio S/Nº, de 15 de dezembro de 1970.

Cláusula quadragésima quinta - Quando do cancelamento de Nota Fiscal de Venda a Consumidor durante sua emissão, deverá ser impressa em letras maiúsculas a expressão "NOTA FISCAL DE VENDA A CONSUMIDOR CANCELADA" seguida dos dados de rodapé do documento.

Cláusula quadragésima sexta - No caso de Nota Fiscal de Venda a Consumidor para cancelamento de Nota Fiscal de Venda a Consumidor anterior, o documento deverá ser emitido em jogo de formulário em branco e deverá conter as seguintes informações:

I - denominação "NOTA FISCAL DE VENDA A CONSUMIDOR", impressa em letras maiúsculas;

II - expressão "CANCELAMENTO", impressa em letras maiúsculas;

III - relativas a Nota Fiscal de Venda a Consumidor a ser cancelada:

a) a identificação do comprador das mercadorias, se indicado;

b) o Contador de Nota Fiscal de Venda a Consumidor;

c) o Contador de Ordem de Operação;

d) o valor total da operação;

e) o valor do desconto cancelado, se for o caso;

IV - indicação da quantidade de Comprovante de Crédito ou Débito vinculados cancelados, se for o caso;

V - a expressão "EMITIDO POR ECF", impressa em letras maiúsculas.

Subseção VII

Do Mapa Resumo de Viagem

Cláusula quadragésima sétima - O Mapa Resumo de Viagem, de implementação obrigatória em ECF com mecanismo impressor térmico ou jato de tinta, sem Memória de Fita-detalhe, que emita Cupom Fiscal para registro de prestação de serviço de transporte de passageiro, deverá conter:

I - o Contador Geral de Operação Não-Fiscal;

II - o Contador de Mapa Resumo de Viagem;

III - a denominação: "MAPA RESUMO DE VIAGEM", impressa em letras maiúsculas;

IV - a indicação das quantidades dos seguintes documentos, emitidos entre a origem e o destino final do percurso:

a) Leitura X;

b) Redução Z;

c) Cupom Fiscal;

d) Comprovante Não-Fiscal;

e) Comprovante de Crédito ou Débito;

V - o Contador de Cupom Fiscal Cancelado;

VI - a indicação de todos os documentos emitidos entre a origem e o destino final do percurso, relacionados em ordem cronológica de emissão, contendo:

a) para o Cupom Fiscal;

1. o Contador de Cupom Fiscal;

2. a data inicial de emissão;

3. a hora final de emissão;

4. a indicação da situação tributária da prestação de serviço;

5. a origem da viagem, com indicação da unidade federada;

6. o destino da viagem, com indicação da unidade federada;

7. o valor total da prestação;

8. a expressão "CANCELAMENTO", impressa junto ao Contador de Cupom Fiscal, no caso de Cupom Fiscal emitido para cancelamento de outro Cupom Fiscal;

b) para a Leitura X, a data e a hora de emissão;

c) para o Comprovante Não-Fiscal:

1. o Contador Geral de Operação Não-Fiscal;

2. a data e a hora de emissão;

d) para a Redução Z:

1. o Contador de Redução Z;

2. a data e a hora de emissão;

e) para o Mapa Resumo de Viagem:

1. o Contador de Mapa Resumo de Viagem;

2. a data e a hora de emissão.

Subseção VIII

Do Registro de Venda

Cláusula quadragésima oitava - O Registro de Venda, de implementação obrigatória em ECF que emita Conferência de Mesa, somente poderá existir em ECF com Memória de Fita-detalhe, e deverá conter:

I - a denominação "REGISTRO DE VENDA", impressa em letras maiúsculas;

II - legenda contendo as seguintes informações:

a) o número da mesa;

b) o código do produto ou do serviço;

c) a descrição do produto ou do serviço;

d) a quantidade comercializada;

e) a unidade de medida;

f) o valor unitário do produto ou do serviço;

g) a indicação do símbolo do totalizador parcial de situação tributária do produto ou do serviço;

h) o valor total do produto ou do serviço, que corresponde ao valor obtido da multiplicação dos valores indicados nas alíneas "d" e "f";

III - o registro de item, com indicação do número da respectiva mesa;

IV - o registro de operação de cancelamento, de desconto ou de acréscimo, se for o caso;

V - a indicação de transferência de produtos ou serviços entre mesas, com indicação dos números das mesas de origem e de destino, com uso da observação "Transferência de Mesa: nnn para mmm".

§ 1º - A indicação da operação de cancelamento, de desconto ou de acréscimo deve ser precedida pela observação "marcado para".

§ 2º - A opção de impressão do Registro de Venda deverá ser configurada em Modo de Intervenção Técnica.

Subseção IX

Do Conferência de Mesa

Cláusula quadragésima nona - O Conferência de Mesa, de implementação obrigatória em ECF que emita Registro de Venda, somente poderá existir em ECF com Memória de Fita-detalhe, e deverá conter:

I - a denominação "CONFERÊNCIA DE MESA", impressa em letras maiúsculas;

II - o número da mesa;

III - legenda contendo as seguintes informações:

a) o código do produto ou do serviço;

b) a descrição do produto ou do serviço;

c) a quantidade comercializada;

d) a unidade de medida;

e) o valor unitário do produto ou do serviço;

f) a indicação do símbolo do totalizador parcial de situação tributária do produto ou do serviço;

g) o valor total do produto ou do serviço, que corresponde ao valor obtido da multiplicação dos valores indicados nas alíneas "c" e "e";

IV - os itens referentes à mesa, registrados no Registro de Venda, contendo todos os dados que compõem o registro de item;

V - o novo registro de item, se for o caso;

VI - o registro de operação de cancelamento, de desconto ou de acréscimo, se for o caso;

VII - o valor da subtotalização dos itens e das operações ou prestações registradas, se for o caso;

VIII - a totalização dos itens e das operações registradas, precedido da expressão "TOTAL", impressa em letras maiúsculas;

IX - o tempo decorrido entre o registro do primeiro item para a mesa e a emissão do Conferência de Mesa;

X - a observação "AGUARDE O CUPOM FISCAL", impressa em letras maiúsculas.

§ 1º - A indicação da operação de cancelamento, de desconto ou de acréscimo deve ser precedida pela observação "marcado para".

§ 2º - A opção de novo registro de item no Conferência de Mesa deverá ser configurada em Modo de Intervenção Técnica.

Seção III

Dos Demais Documentos

Subseção I

Do Comprovante de Crédito ou Débito

Cláusula qüinqüagésima - O Comprovante de Crédito ou Débito, de implementação obrigatória, é o documento destinado à formalização de pagamento relativo à aquisição de mercadorias ou serviços por meio de cartão de crédito ou de débito em conta, e deverá conter:

I - o Contador de Comprovante de Crédito ou Débito;

II - o Contador Geral de Operação Não-Fiscal;

III - campos destinados à identificação facultativa dos seguintes dados referentes ao consumidor ou tomador dos serviços:

a) o número de inscrição no Cadastro Nacional de Pessoa Jurídica ou no Cadastro de Pessoa Física;

b) o nome, com 30 (trinta) caracteres;

c) o endereço, com 80 (oitenta) caracteres;

IV - a expressão "NÃO É DOCUMENTO FISCAL", impressa em letras maiúsculas antes da informação do inciso seguinte;

V - a denominação "COMPROVANTE CRÉDITO OU DÉBITO", impressa em letras maiúsculas;

VI - a denominação do meio de pagamento, conforme cadastrado na Memória de Trabalho;

VII - o número da via do documento;

VIII - o Contador de Ordem de Operação do documento vinculado;

IX - o valor total da operação ou prestação do documento vinculado, indicado como "Valor de Compra";

X - o valor do meio de pagamento para o respectivo débito ou crédito;

XI - o número de parcelas, no caso de pagamento parcelado;

XII - o texto da administradora de cartão de crédito ou de débito em conta.

Cláusula qüinqüagésima primeira - O Comprovante de Crédito ou Débito somente poderá ser emitido para registro de operações de crédito ou de débito efetuadas por meio de Transferência Eletrônica de Fundos (TEF) e após registro de meio de pagamento que admita esse tipo de operação em Cupom Fiscal, Nota Fiscal de Venda a Consumidor e Comprovante Não-Fiscal.

Parágrafo único - O tempo total de emissão do Comprovante de Crédito ou Débito será de no máximo 2 (dois) minutos contados a partir do início de sua impressão, devendo encerrar-se automaticamente após decorrido esse tempo.

Cláusula qüinqüagésima segunda - A impressão de via adicional do documento não deverá alterar nenhum dado impresso para os acumuladores, exceto o número indicativo da via do documento.

§ 1º - Admite-se uma reimpressão para o documento em operação imediatamente posterior à emissão do documento original, devendo ser impressa em letras maiúsculas a expressão "REIMPRESSÃO".

§ 2º - No caso de parcelamento de valor, será admitida a emissão de Comprovante de Crédito ou Débito para cada parcela de pagamento.

Subseção II

Do Comprovante Não-Fiscal

Cláusula qüinqüagésima terceira - O Comprovante Não-Fiscal deverá conter:

I - o Contador Geral de Operação Não-Fiscal;

II - campos destinados à identificação facultativa dos seguintes dados referentes ao consumidor ou tomador dos serviços:

a) o número de inscrição no Cadastro Nacional de Pessoa Jurídica ou no Cadastro de Pessoa Física;

b) o nome, com 30 (trinta) caracteres;

c) o endereço, com 80 (oitenta) caracteres;

III - a expressão "NÃO É DOCUMENTO FISCAL", impressa em letras maiúsculas antes da informação do inciso seguinte;

IV - a denominação "COMPROVANTE NÃO-FISCAL", impressa em letras maiúsculas;

V - a denominação do tipo de operação não-fiscal, conforme cadastrada na Memória de Trabalho;

VI - o registro de operação de desconto, de acréscimo ou de cancelamento, se for o caso;

VII - o Contador Específico de Operação Não-Fiscal da respectiva operação;

VIII - o valor da operação não-fiscal registrada;

IX - o valor da subtotalização dos itens e das operações ou prestações registradas, se for o caso;

X - a totalização dos itens e das operações ou prestações registradas, precedido da expressão "TOTAL", impressa em letras maiúsculas;

XI - o meio de pagamento, observadas as regras da Seção VII do Capítulo III deste Título;

XII - informações suplementares, se for o caso, impressas no máximo em 8 (oito) linhas.

Cláusula qüinqüagésima quarta - O tempo total de emissão do Comprovante Não-Fiscal será de no máximo 1 (um) minuto contado a partir do início de sua impressão, devendo encerrar-se automaticamente após decorrido esse tempo.

Cláusula qüinqüagésima quinta - Quando do cancelamento de Comprovante Não-Fiscal durante sua emissão, deverá ser impressa em letras maiúsculas a expressão "COMPROVANTE NÃO-FISCAL CANCELADO" seguida dos dados de rodapé do documento.

Cláusula qüinqüagésima sexta - O Comprovante Não-Fiscal emitido para estorno de meio de pagamento deverá conter:

I - o Contador Geral de Operação Não-Fiscal;

II - a expressão "NÃO É DOCUMENTO FISCAL", impressa em letras maiúsculas antes da informação do inciso seguinte;

III - a denominação "COMPROVANTE NÃO-FISCAL" impressa em letras maiúsculas;

IV - a expressão "ESTORNO MEIO DE PAGAMENTO", impressa em letras maiúsculas;

V - a denominação do meio de pagamento a ser estornado, seguido do respectivo valor;

VI - a denominação do novo meio de pagamento, seguido do respectivo valor.

Subseção III

Do Comprovante Não-Fiscal Cancelamento

Cláusula qüinqüagésima sétima - O Comprovante Não-Fiscal Cancelamento deverá conter:

I - a denominação "COMPROVANTE NÃO-FISCAL CANCELAMENTO", impressa em letras maiúsculas;

II - a denominação do tipo de operação não-fiscal, conforme cadastrada na Memória de Trabalho, a ser cancelada;

III - em relação ao Comprovante Não-Fiscal a ser cancelado:

a) o Contador Geral de Operação Não-Fiscal;

b) o Contador de Ordem de Operação;

c) o valor total da operação ou prestações;

d) o valor do desconto cancelado, se for o caso;

IV - a indicação da quantidade de Comprovante de Crédito ou Débito vinculados cancelados, se for o caso.

Subseção IV

Do Relatório Gerencial

Cláusula qüinqüagésima oitava - O Relatório Gerencial deverá conter:

I - o Contador Geral de Operação Não-Fiscal;

II - o Contador Geral de Relatório Gerencial;

III - o Contador Específico de Relatório Gerencial;

IV - a denominação "RELATÓRIO GERENCIAL", impressa em letras maiúsculas;

V - a expressão "NÃO É DOCUMENTO FISCAL", impressa antes da denominação indicada no inciso anterior, a cada dez linhas a partir da primeira impressão e na linha imediatamente anterior ao início da impressão dos dados de rodapé;

VI - a denominação do tipo de relatório emitido, conforme cadastrada na Memória de Trabalho;

VII - Leitura da Memória de Trabalho, na linha imediatamente anterior à de impressão dos dados de rodapé;

VIII - o texto do relatório gerencial.

Cláusula qüinqüagésima nona - O tempo total de emissão do Relatório Gerencial será de no máximo 2 (dois) minutos contados a partir do início de sua impressão, devendo encerrar-se automaticamente após decorrido esse tempo.

Subseção V

Da Fita-detalhe em ECF com Memória de Fita-detalhe

Cláusula sexagésima - A Fita-detalhe emitida a partir de dados armazenados na Memória de Fita-detalhe, deverá conter em todos os documentos impressos:

I - a data e a hora de sua emissão;

II - o Contador de Ordem de Operação do primeiro documento impresso, indicado por "COOi";

III - o Contador de Ordem de Operação do último documento impresso, indicado por "COOf";

IV - a expressão "FITA-DETALHE", impressa em letras maiúsculas.

Parágrafo único - No caso da Leitura da Memória Fiscal, admite-se a impressão apenas do valor do Contador de Ordem de Operação, a denominação, data e hora de emissão.

CAPÍTULO V

DOS REQUISITOS GERAIS SOBRE O ECF

Cláusula sexagésima primeira - O ECF observará as seguintes condições:

I - deverá ser automaticamente bloqueado para operação nas seguintes condições:

a) ante a perda de qualquer dado, condição da qual pode ser retirado somente em Modo de Intervenção Técnica;

b) ante a ausência de bobina de papel e, se for o caso, de formulário para emissão de Nota Fiscal de Venda a Consumidor, condição da qual deve ser retirado com a colocação de bobina ou de formulário;

c) no caso de falha ou desconexão do dispositivo de armazenamento da Memória Fiscal, condição da qual somente pode ser retirado com a reconexão ou reparo do dispositivo e somente quando da entrada em Modo de Intervenção Técnica, com finalização automática de documento em emissão e, havendo valor acumulado no totalizador de Venda Bruta Diária, com emissão automática de uma Redução Z, antes da emissão automática da Leitura X de que trata o inciso III da cláusula décima;

d) no caso de falha ou desconexão da Placa Controladora Fiscal em ECF-PDV, condição da qual somente pode ser retirado com a reconexão ou reparo da Placa Controladora Fiscal e somente em Modo de Intervenção Técnica;

e) no caso de atingir o limite de área destinada à gravação de qualquer dado na Memória Fiscal;

f) no caso de atingir o limite numérico para o Contador de Reinício de Operação;

II - a impressão de item referente à operação de circulação de mercadoria ou à prestação de serviço deverá ocorrer concomitante a indicação no dispositivo eletrônico que possibilite a visualização do registro das operações, exceto no caso de ECF-IF sem o dispositivo de que trata o inciso I da cláusula quarta;

III - deverá permitir a transferência dos dados da Memória de Trabalho que constituem a Leitura X, com utilização da porta de uso exclusivo do fisco, solicitada por programa aplicativo ao Software Básico;

IV - o ECF somente deve estar apto para efetuar registros de operações ou prestações se houver gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica ou de inscrição municipal, sendo que, no caso de gravação apenas de inscrição municipal não poderão estar habilitados os totalizadores parciais referentes às operações e prestações tributadas pelo ICMS;

V - o ECF não deve possuir recursos que possibilitem seu funcionamento em desacordo com a legislação;

VI - o ECF com Memória de Fita-detalhe somente deve estar apto para emissão de documentos se a Memória de Fita-detalhe estiver iniciada no ECF e habilitada para gravação de dados.

Cláusula sexagésima segunda - Além dos requisitos previstos neste Convênio, o ECF deverá observar os requisitos estabelecidos em normas técnicas consagradas referentes a testes de confiabilidade e de segurança em equipamentos eletrônicos e de informática, devendo ser matéria de Convênio específico.

CAPÍTULO VI

DISPOSIÇÕES GERAIS

Cláusula sexagésima terceira - O fabricante ou importador que promover a saída de ECF deverá comunicar ao fisco da unidade federada de destino do ECF, até o décimo dia do mês subseqüente ao da saída, a entrega desse equipamento, devendo a comunicação conter os seguintes elementos:

I - a denominação "COMUNICAÇÃO DE ENTREGA DE ECF";

II - o mês e o ano de referência;

III - o nome, o endereço e os números de inscrição, estadual, municipal e no Cadastro Nacional de Pessoa Jurídica, do estabelecimento emitente;

IV - o nome, o endereço e os números de inscrição, estadual, municipal e no Cadastro Nacional de Pessoa Jurídica, do estabelecimento destinatário;

V - em relação a cada destinatário:

a) o número da Nota Fiscal do emitente;

b) marca, o modelo e o número de fabricação do ECF.

Parágrafo único - Sempre que a unidade federada constatar o descumprimento do previsto nesta cláusula, deverá comunicar o fato à COTEPE/ICMS, para que seja suspensa qualquer análise de equipamento até o atendimento da exigência.

Cláusula sexagésima quarta - Os leiautes dos documentos de que trata a cláusula trigésima, exceto a Nota Fiscal de Venda a Consumidor, serão definidos em Ato COTEPE/ICMS.

TÍTULO II

DO CONTRIBUINTE USUÁRIO DE ECF E DA EMPRESA CREDENCIADA

CAPÍTULO I

DAS DEFINIÇÕES

Cláusula sexagésima quinta - Este Título estabelece procedimentos aplicáveis às empresas credenciadas a intervir em equipamento ECF e ao contribuinte usuário desse equipamento.

Cláusula sexagésima sexta - Para fins deste Título, considera-se:

I - contribuinte usuário: o estabelecimento inscrito no cadastro de contribuintes da unidade federada que possua ECF autorizado para uso fiscal, respeitada a legislação de cada unidade federada;

II - estabelecimento credenciado: o estabelecimento inscrito no cadastro de contribuintes da unidade federada que esteja por ela autorizado a proceder intervenção técnica em ECF, respeitada a legislação de cada unidade federada;

III - intervenção técnica: qualquer ato de reparo, manutenção, limpeza, programação fiscal e outros da espécie, em ECF, que impliquem em remoção de lacre instalado.

CAPÍTULO II

DA AUTORIZAÇÃO E UTILIZAÇÃO DE ECF

Seção I

Da Autorização e do Formulário de Pedido de Uso, Alteração ou de Cessação de ECF

Subseção I

Da Autorização de Uso de ECF

Cláusula sexagésima sétima - A autorização para uso de ECF, destinado a controle das operações e prestações realizadas por contribuinte usuário somente poderá recair sobre equipamento devidamente homologado.

Parágrafo único - Na salvaguarda de seus interesses, o fisco de cada unidade federada poderá impor restrições ou impedir a utilização de equipamento ECF.

Subseção II

Do Formulário Destinado ao Pedido de Uso, Alteração ou Cessação de Uso de ECF

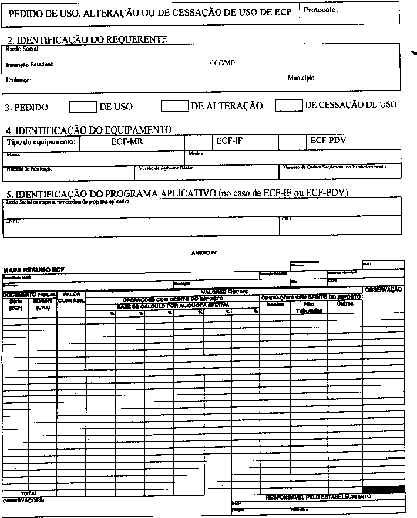

Cláusula sexagésima oitava - O formulário destinado ao Pedido de Uso, Alteração ou Cessação de Uso de ECF, conforme modelo constante do Anexo III, deverá conter, no mínimo:

I - a identificação do estabelecimento requerente;

II - a indicação do motivo do pedido;

III - a identificação do equipamento, com os seguintes elementos:

a) marca do ECF;

b) tipo do ECF;

c) modelo do ECF;

d) versão do Software Básico;

e) número de fabricação do ECF;

f) número de ordem seqüencial no estabelecimento.

IV - identificação do programa aplicativo, no caso de ECF-IF ou ECF-PDV, informando:

a) o nome ou a razão social do fornecedor responsável;

b) o número de inscrição no Cadastro de Pessoa Física no Ministério da Fazenda (CPF) ou no Cadastro Nacional de Pessoa Jurídica do fornecedor responsável;

c) número de registro no Conselho Regional de Administração (CRA) da empresa desenvolvedora do aplicativo.

Parágrafo único - Poderão ser acrescidos ou dispensados dados e informações no formulário, a critério de cada unidade federada.

Seção II

Do Pedido, da Alteração e da Cessação de Uso de ECF

Cláusula sexagésima nona - O uso, a alteração ou a cessação de uso, de ECF, poderá ser autorizado, conforme dispuser a legislação da unidade federada, mediante apresentação do formulário a que se refere a cláusula anterior.

Cláusula setuagésima - É vedada a utilização de ECF por estabelecimento diverso daquele que houver obtido a autorização, ainda que da mesma empresa.

CAPÍTULO III

DA ESCRITURAÇÃO FISCAL

Seção I

Do Mapa Resumo ECF

Cláusula setuagésima primeira - Com base nas Reduções Z emitidas pelo ECF, as operações ou prestações deverão ser registradas, diariamente, em Mapa Resumo ECF, conforme modelo constante do Anexo IV, que deverá conter:

I - a denominação "MAPA RESUMO ECF";

II - a data (dia, mês e ano);

III - a numeração, em ordem seqüencial, de 000.001 a 999.999, reiniciada quando atingido este limite;

IV - o nome, o endereço e os números de inscrição federal, estadual e municipal, do estabelecimento;

V - as colunas a seguir:

a) "Documento Fiscal", subdividida em:

1. "Série (ECF)": para registro do número de ordem seqüencial do equipamento;

2. "Número (CRZ)": para registro do número do Contador de Redução Z;

b) "Valor Contábil": importância acumulada no totalizador parcial de venda líquida diária;

c) "Valores Fiscais", subdividida em:

1. "Operações com Débito do Imposto": para indicação da base de cálculo por carga tributária, subdividida em tantas colunas quantas forem necessárias para indicação das cargas tributárias cadastradas e utilizadas no ECF;

2. "Operações sem Débito do Imposto", subdividida em "Isentas", "Não-Tributadas" e "Outras", para registro, respectivamente, da soma dos totalizadores de Isentos de ICMS, Não-Tributadas de ICMS e Substituição Tributária de ICMS;

d) "Observações";

VI - linha "Totais do Dia": soma de cada uma das colunas previstas nas alíneas "b" e "c" do inciso anterior;

VII - "Responsável pelo estabelecimento": nome, função e assinatura.

§ 1º - O Mapa Resumo ECF deve ser conservado, em ordem cronológica, pelo prazo decadencial, juntamente com as respectivas Reduções Z, sendo que, no último mapa do período de apuração, juntar-se-á, também, a Leitura da Memória Fiscal referente ao mesmo período.

§ 2º - A unidade federada poderá suprimir ou acrescer informações no Mapa Resumo ECF, necessárias ao seu controle, ou dispensar o seu uso.

Seção II

Do Registro de Saídas

Cláusula setuagésima segunda - O livro Registro de Saídas deve ser escriturado da forma a seguir:

I - na coluna sob o título "Documento Fiscal":

a) como espécie: a sigla "CF";

b) como série e subsérie: a sigla "ECF";

c) como números inicial e final do documento fiscal: o número do Mapa Resumo ECF emitido no dia;

d) como data: aquela indicada no respectivo Mapa Resumo ECF;

e) na coluna "Observações": outras informações, a critério da unidade federada;

II - os totais apurados na forma do inciso VI da cláusula anterior, a partir da coluna "Valor Contábil" do Mapa Resumo ECF, serão escriturados nas colunas próprias do livro Registro de Saídas.

Parágrafo único - Nas colunas "Base de Cálculo", "Alíquota" e "Imposto Debitado" de "Operações com Débito do Imposto" serão escrituradas as informações em tantas linhas quantas forem as cargas tributárias das operações e prestações e na coluna "Isentas ou Não Tributadas" de "Operações sem Débito do Imposto" serão escrituradas as informações em tantas linhas quantas forem as situações tributárias.

Cláusula setuagésima terceira - O estabelecimento que for dispensado da emissão do Mapa Resumo ECF deve escriturar o livro Registro de Saídas, da seguinte forma:

I - na coluna "Documento Fiscal":

a) como espécie: a sigla "CF";

b) como série e subsérie: o Número de Ordem Seqüencial do ECF atribuído pelo contribuinte usuário;

c) como números inicial e final do documento: os números do Contador de Ordem de Operação do primeiro e do último documento emitidos no dia;

II - na coluna "Valor Contábil": o valor da venda líquida diária, que representa a diferença entre o valor indicado no totalizador de venda bruta diária e o somatório dos valores acumulados nos totalizadores de cancelamento, desconto e ISSQN;

III - nas colunas "Base de Cálculo", "Alíquota" e "Imposto Debitado" de "Operações com Débito do Imposto": serão escrituradas as informações em tantas linhas quantas forem as cargas tributárias das operações e prestações;

IV - na coluna "Isentas ou Não Tributadas" de "Operações sem Débito do Imposto": serão escrituradas as informações relativas ao somatório dos valores acumulados nos respectivos totalizadores de isentos ou não-incidência, em linhas distintas;

V - na coluna "Outras" de "Operações sem Débito do Imposto": serão escrituradas as informações relativas ao somatório dos valores acumulados nos totalizadores de substituição tributária;

VI - na coluna "Observações": o número do Contador de Redução Z, quando for o caso, a base de cálculo do ISSQN.

CAPÍTULO IV

DO PONTO DE VENDA NO ESTABELECIMENTO, DO PROGRAMA APLICATIVO E DO USO DE SISTEMA DE

GESTÃO DO ESTABELECIMENTO

Seção I

Do Ponto de Venda no Estabelecimento

Cláusula setuagésima quarta - Ponto de Venda é o local no recinto de atendimento ao público onde se encontra instalado o ECF no estabelecimento do contribuinte usuário.

Parágrafo único - O Ponto de Venda deverá ser composto de:

I - ECF;

II - dispositivo de visualização pelo consumidor do registro das operações ou prestações realizadas;

III - equipamento eletrônico de processamento de dados utilizado para comandar a operação do ECF-IF.

Cláusula setuagésima quinta - A utilização, no recinto de atendimento ao público, de equipamento que possibilite o registro ou o processamento de dados relativos a operações com mercadorias ou com a prestação de serviços observará o disposto na cláusula terceira do Convênio ECF nº 01/98, de 18 de fevereiro de 1998.

Seção II

Do Sistema de Gestão Comercial e do Programa Aplicativo

Subseção I

Do Sistema de Gestão do Estabelecimento

Cláusula setuagésima sexta - No caso de ECF-IF, no computador a ele interligado não poderá permanecer instalado outro programa aplicativo específico para registro de operações de circulação de mercadorias e prestação de serviços, que não seja o autorizado para uso e identificado no formulário previsto na cláusula sexagésima oitava.

Cláusula setuagésima sétima - É permitida a interligação de ECF a computador e periféricos, bem como a interligação entre si, para efeito de emissão de relatórios e tratamento de dados.

Parágrafo único - No caso de interligação em rede deverão ser observados os seguintes requisitos:

I - o computador que controla as funções do sistema de gestão do estabelecimento e armazena os bancos de dados utilizados deverá estar residente na unidade federada respectiva;

II - todos os dados de movimentação e de clientes deverão estar disponíveis no estabelecimento, possibilitando o acesso aos mesmos pela fiscalização;

III - o sistema deverá atualizar o estoque a cada operação de entrada ou saída e disponibilizar consulta de estoque atualizado;

IV - o sistema deverá garantir a emissão do documento para cada operação;

V - o programa aplicativo deverá estar instalado de forma a possibilitar o funcionamento do ECF independentemente da rede.

Cláusula setuagésima oitava - Fica facultado à unidade federada a implementação dos dispositivos desta subseção ou dispor de forma diferente.

Subseção II

Do Programa Aplicativo

Cláusula setuagésima nona - O programa aplicativo desenvolvido para o contribuinte usuário, com a possibilidade de enviar comandos estabelecidos pelo fabricante do ECF ao Software Básico, deverá comandar a impressão, no ECF, do registro referente à venda de mercadoria ou de prestação de serviço, concomitantemente com o comando enviado para registro no dispositivo utilizado para visualização por parte do operador do ECF ou consumidor adquirente da mercadoria ou usuário do serviço.

Cláusula octogésima - A critério da unidade federada, além da exigência estabelecida na cláusula anterior, poderão ser exigidas as especificações a seguir para o programa aplicativo:

I - disponibilizar comandos para emissão de todos os documentos nas opções existentes no Software Básico;

II - disponibilizar tela para registro e emissão de Comprovante Não-Fiscal relativo à operação de sangria e de suprimento de caixa ou fundo de troco, quando disponibilizados esses recursos pelo Software Básico;

III - disponibilizar função que permita realizar a gravação do arquivo magnético previsto no Convênio ICMS nº 57/95, de 28 de junho de 1995, ou outro que venha a substituí-lo;

IV - não aceitar valor negativo nos campos:

a) desconto sobre o valor do item;

b) desconto sobre o valor total do cupom;

c) acréscimo sobre o valor do item;

d) acréscimo sobre o valor total do cupom;

e) meios de pagamento;

V - não aceitar valor negativo ou nulo nos campos:

a) valor unitário da mercadoria ou do serviço;

b) quantidade da mercadoria ou do serviço;

VI - não possuir funções ou realizar operações que viabilizem a tributação de mercadorias e serviços em desacordo com a tabela de que trata o inciso XIV, ou que sejam conflitantes com as normas regulamentadoras do uso de ECF;

VII - observar o disposto no parágrafo único da cláusula setuagésima sétima, se for o caso;

VIII - enviar ao ECF, comando de impressão de "Comprovante Não-Fiscal" ou de "Comprovante de Crédito ou Débito", em todas as Operações Não-Fiscais possíveis de serem registradas no aplicativo;

IX - disponibilizar tela para consulta de preço, somente por item individualmente ou por meio de lista sem totalizadores, sendo o valor unitário buscado da tabela indicada no inciso XIV;

X - disponibilizar função que permita gerar arquivo para meio magnético, contendo os dados constantes na tabela indicada no inciso XIV;

XI - manter a data do computador e do registro da movimentação sincronizada com a data do ECF;

XII - informar, na tela, mensagem de erro retornada pelo Software Básico, quando a operação não puder ser realizada, efetuando o devido tratamento da informação retornada;

XIII - impedir o seu uso sempre que o Software Básico retornar mensagem de impossibilidade de uso;

XIV - na tela de registro de venda, admite-se somente como parâmetros de entradas o código ou a descrição da mercadoria e serviço, devendo os demais elementos ser capturados de tabela de mercadorias e serviços, que conterá:

a) o código da mercadoria ou do serviço;

b) a descrição da mercadoria ou do serviço;

c) a unidade de medida;

d) o valor unitário;

e) a situação tributária;

XV - havendo impedimento de uso do aplicativo durante a emissão de Cupom Fiscal ou Nota Fiscal de Venda a Consumidor, o aplicativo deverá adotar um dos seguintes procedimentos, no momento em que for reiniciado:

a) recuperar na tela de venda, os dados contidos no Cupom Fiscal ou na Nota Fiscal de Venda a Consumidor em emissão no ECF, mantendo o sincronismo entre os dispositivos;

b) cancelar automaticamente o Cupom Fiscal ou a Nota Fiscal de Venda a Consumidor, em emissão no ECF;

c) acusar a existência de Cupom Fiscal ou a Nota Fiscal de Venda a Consumidor, em emissão no ECF, impedindo o prosseguimento da operação e a abertura de novo documento, devendo disponibilizar como única opção de operação possível de ser realizada, neste momento, o cancelamento do documento em emissão;

XVI - garantir que será utilizado exclusivamente com ECF, nos termos do disposto na Seção II do Capítulo II deste Título, adotando as seguintes rotinas:

a) não disponibilizar menus de configuração que possibilitem a desativação do ECF;

b) não disponibilizar tela de acesso ao usuário que possibilite configurar a impressora a ser utilizada, exceto quanto à porta de comunicação (COM1, COM2, COM3 ou COM4);

c) o ECF a ser utilizado deverá estar autorizado pelo fisco e ser configurado em arquivo auxiliar, inacessível ao usuário, que deverá conter o número de fabricação do ECF em caracteres criptografados, cuja decodificação ou meio de decodificação, de responsabilidade da empresa desenvolvedora do aplicativo, não poderá ser fornecido ao usuário, sob pena de aplicação do disposto na cláusula nonagésima sexta;

d) o aplicativo deverá, ao ser inicializado, ao liberar acesso à tela de registro de venda e ao enviar comando para abertura de cupom ao ECF, conferir o número de fabricação do ECF conectado neste momento, com o número criptografado no arquivo auxiliar mencionado na alínea anterior e impedir o funcionamento do aplicativo caso não haja coincidência, exceto para as funções de consulta.

§ 1º - O desenvolvedor do aplicativo é o responsável pela configuração do arquivo previsto na alínea "c" do inciso XVI.

§ 2º - A critério da unidade federada poderão ser estabelecidos outros requisitos para o programa aplicativo.

Cláusula octogésima primeira - A impressão de Comprovante de Crédito ou Débito referente ao uso de Transferência Eletrônica de Fundos (TEF) deverá ocorrer obrigatoriamente no ECF, vedada a utilização, no estabelecimento do contribuinte, de equipamento do tipo Point Of Sale (POS) que possua recursos que possibilitem ao contribuinte usuário a não emissão do comprovante.

§ 1º - É vedada, também, a utilização de equipamento para transmissão eletrônica de fundos:

I - que possua circuito eletrônico para controle de mecanismo impressor;

II - capaz de capturar assinaturas digitalizadas que possibilite o armazenamento e a transmissão de cupons de venda ou comprovantes de pagamento, em formato digital, por meio de redes de comunicação de dados sem a correspondente emissão, pelo ECF, dos comprovantes referidos no caput desta cláusula.

§ 2º - A operação de TEF não deverá ser concretizada sem que a impressão do comprovante tenha sido realizada no ECF.

Subseção III

Da Codificação Das Mercadorias

Cláusula octogésima segunda - O código utilizado para identificar as mercadorias ou prestações registradas em ECF deve ser o European Article Numbering - EAN.

§ 1º - No caso da codificação no padrão EAN não se adequar à especificação da mercadoria, ou, na sua falta, admite-se a utilização de outro código.

§ 2º - O código a ser utilizado para o registro das prestações observará norma específica da Secretaria da Receita Federal ou da unidade federada.

§ 3º - O código deve estar indicado na tabela de que trata o inciso XIV da cláusula octogésima.

§ 4º - A critério da unidade federada, poderá ser exigido do contribuinte que, havendo alteração no código utilizado, anote no Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência, informando o código anterior e a descrição da mercadoria ou serviço, o novo código e a descrição da mercadoria ou serviço e a data da alteração.

Cláusula octogésima terceira - O contribuinde deverá, quando solicitado, apresentar ao fisco a tabela de que trata o inciso XIV da cláusula octogésima.

Seção III

Da Bobina de Papel Para Emissão de Documentos e da Fita-Detalhe

Subseção I

Da Bobina de Papel Para Emissão de Documentos

Cláusula octogésima quarta - A bobina de papel para uso em ECF deve atender, no mínimo, as disposições a seguir, vedada a utilização de papel contendo revestimento químico agente e reagente na mesma face (tipo self):

I - ser autocopiativa com, no mínimo, dua vias;

II - manter a integridade dos dados impressos pelo período decadencial;

III - a via destinada à emissão de documento deve conter:

a) no verso, revestimento químico agente (coating back);

b) na frente, tarja de cor com, no mínimo, cinqüenta centímetros de comprimento assinalada no último metro para o término da bobina;

IV - a via destinada à impressão da Fita-detalhe deve conter:

a) na frente, revestimento químico reagente (coating front);

b) no verso:

1. a expressão "via destinada ao fisco" impressa ao longo de toda margem direita da bobina;

2. o nome e o número da inscrição no Cadstro Nacional de Pessoa Jurídica do fabricante e o comprimento da bobina, impressos a cada dez centímetros;

V - ter comprimento mínimo de dez metros para bobinas com três vias e vinte metros para bobinas com duas vias;

VI - no caso de bobina com três vias, a via intermediária deve conter, na frente, revestimento químico reagente e, no verso, revestimento químico agente (coating front and back).

Cláusula octogésima quinta - No caso de ECF-MR com duas estações impressoras e sem possibilidade de interligação a computador e no caso de ECF com Memória de Fita-detalhe, ou, ainda, a critério da unidade federada, aplicam-se apenas as exigências contidas no inciso II e na alínea "b" dos incisos III e IV, da cláusula anterior, hipótese em que a bobina de papel deverá ter comprimento mínimo de 25 (vinte e cinco) metros.

Subseção II

Da Fita-Detalhe

Cláusula octogésima sexta - Fita-detalhe é a via impressa, destinada ao fisco, representativa do conjunto de documentos emitidos num determinado período, em ordem cronológica, em um ECF específico.

Cláusula octogésima sétima - A bobina que contém a Fita-detalhe deve ser armazenada inteira, sem seccionamento, por equipamento e mantida em ordem cronológica pelo prazo decadencial, em relação a cada ECF.

Parágrafo único - No caso de intervenção técnica que implique na necessidade de seccionamento da bobina da Fita-detalhe, deverão ser apostos nas extremidades do local seccionado o número do atestado de intervenção correspondente e a assinatura do técnico interventor, podendo, a critério da unidade federada, ser adotados outros procedimentos.

Cláusula octogésima oitava - A unidade federada definirá os procedimentos a serem adotados pelo contribuinte usuário de ECF com Memória de Fita-detalhe, com relação a Fita-detalhe impressa a partir dos dados gravados naquele dipositivo.

CAPÍTULO V

DO CREDENCIAMENTO, COMPETÊNCIA E ATRIBUIÇÕES DOS RESPONSÁVEIS PELA INTERVENÇÃO

TÉCNICA EM ECF

Seção I

Do Credenciamneto e da Competência

Cláusula octogésima nona - O fisco da unidade federada poderá credenciar estabelecimento inscrito em seu cadastro de contribuintes para garantir o funcionamento e a integridade do equipamento, bem como para nele efetuar qualquer intervenção técnica.

§ 1º - Para habilitar-se ao credenciamento, o estabelecimento que não seja o fabricante do equipamento ou empresa interdependente, deverá possuir "Atestado de Responsabilidade e de Capacitação Técnica" fornecido pelo fabricante, que deverá conter:

I - a identificação da empresa credenciada;

II - o tipo e o modelo do equipamento;

III - o nome e os números de RG e Cadastro Pessoa Física do técnico capacitado a intervir no equipamento;

IV - o prazo de validade, que será de 1 (um) ano no máximo;

V - a declaração de que a empresa habilitada trabalhará sob a supervisão direta do departamento técnico do fabricante;

VI - declaração de que o atestado perderá validade sempre que o técnico identificado no inciso III deixar de fazer parte do quadro de funcionários da empresa credenciada ou deixar de participar de programa de treinamento ou reciclagem mantido pela empresa;

VII - declaração de que o fabricante assume a responsabilidade pelas intervenções realizadas pela empresa credenciada.

§ 2º - Para os efeitos desta cláusula equipara-se a fabricante o importador do equipamento.

§ 3º - Para habilitar-se ao credenciamento o estabelecimento deverá protocolizar requerimento, na forma e condições estabelecidas pela legislação da unidade federada.

§ 4º - Somente será concedido credenciamento à empresa que se encontre em situação regular perante o fisco da unidade federada.

§ 5º - A unidade federada estabelecerá as penalidades e sanções aplicáveis aos estabelecimentos credenciados e ao fabricante de ECF.

§ 6º - A unidade federada que detectar irregularidades praticadas por estabelecimento credenciado, deverá comunicar às demais unidades e à Secretaria Executiva da COTEPE/ICMS sobre os fatos, indicando a marca e o modelo do ECF.

§ 7º - O fabricante deverá comunicar à unidade federada da empresa credenciada a revogação do Atestado de Responsabilidade e de Capacitação Técnica, no prazo máximo de 03 (três) dias úteis da ocorrência.

Seção II

Das Atribuições Dos Credenciados a Intevir em ECF

Cláusula nonagésima - Constitui atribuição do estabelecimento credenciado:

I - atestar o funcionamento do equipamento de acordo com as exigências e especificações previstas na legislação pertinente mediante emissão de Atestado de Intervenção Técnica em ECF;

II - instalar e remover lacre;

III - intervir no equipamento para:

a) realizar manutenção, reparação e programação para uso fiscal;

b) substituir o dispositivo de memória de armazenamento do Software Básico;

c) cessar o uso;

IV - emitir Atestado de Intervenção Técnica em ECF sempre que efetuar intervenção técnica no equipamento;

V - instalar e remover o lacre do dispositivo de memória de armazenamento do Software Básico;

VI - comunicar ao fisco sempre que o ECF permanecer em intervenção técnica por prazo superior ao definido na legislação da unidade federada;

VII - atender outras exigências estabelecidas pela legislação da unidade federada.

Parágrafo único - O estabelecimento credenciado deverá comunicar ao fisco de sua unidade federada a remessa de ECF para o estabelecimento fabricante ou importador.

Cláusula nonagésima primeira - O estabelecimento credenciado a intervir em ECF, quando efetuar intervenção técnica, observará os procedimentos definidos na legislação da unidade federada.

Cláusula nonagésima segunda - O lacre a ser utilizado para instalação no ECF autorizado para uso fiscal será disciplinado pelo fisco da unidade federada que estabelecerá as normas necessárias para uso, aplicação, guarda e responsabilidade.

Seção III

Do Atestado de Intervenção Técnica em ECF

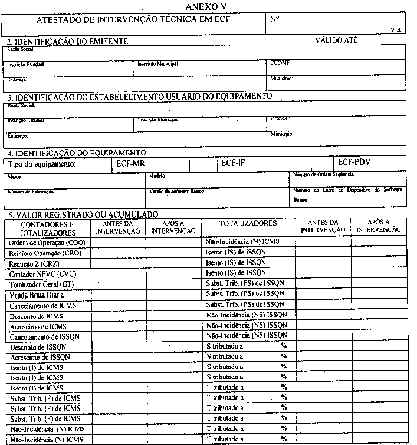

Cláusula nonagésima terceira - O Atestado de Intervenção Técnica em ECF, conforme modelo constante do Anexo V, será impresso em tamanho não inferior a 29,7 cm x 21,0 cm e conterá, no mínimo:

I - no Quadro 1: a denominação ATESTADO DE INTERVENÇÃO TÉCNICA EM ECF, número de ordem e número de via, todos impressos tipograficamente;

II - no Quadro 2: a identificação do emitente, contendo a razão social, as inscrições estadual, municipal e no Cadastro Nacional de Pessoa Jurídica, o endereço e, se for o caso, o prazo de validade, todos impressos tipograficamente;

III - no Quadro 3: a identificação do estabelecimento do contribuinte usuário do equipamento, contendo a razão social, as inscrições estadual, municipal e Cadastro Nacional de Pessoa Jurídica e o endereço;

IV - no Quadro 4: a identificação do equipamento, contendo:

a) o tipo do equipamento, com as seguintes quadrículas para indicação:

1. Emissor de Cupom Fiscal - Máquina Registradora (ECF-MR);

2. Emissor de Cupom Fiscal - Impressora Fiscal (ECF-IF);

3. Emissor de Cupom Fiscal - Terminal Ponto de Venda (ECF-PDV);

b) marca, modelo, número de ordem seqüencial no estabelecimento, número de fabricação, versão do Software Básico e número do lacre do dispositivo de armazenamento do Software Básico;

V - no Quadro 5: valor registrado ou acumulado, disposto em 6 (seis) colunas, com 20 (vinte) linhas, a saber:

a) primeira coluna: denominada "Contadores e Totalizadores", com as linhas assim denominadas:

1. Linha 1 - Ordem de Operação (COO);

2. Linha 2 - Reinício Operação (CRO);

3. Linha 3 - Redução Z (CRZ);

4. Linha 4 - Contador NFVC (CVC);

5. Linha 5 - Totalizador Geral (GT);

6. Linha 6 - Venda Bruta Diária (VB);

7. Linha 7 - Cancelamento de ICMS;

8. Linha 8 - Desconto de ICMS;

9. Linha 9 - Acréscimo de ICMS;

10. Linha 10 - Cancelamento de ISSQN;

11. Linha 11 - Desconto de ISSQN;

12. Linha 12 - Acréscimo de ISSQN;

13. Linha 13 - Isento (I) de ICMS;

14. Linha 14 - Isento (I) de ICMS;

15. Linha 15 - Isento (I) de ICMS;

16. Linha 16 - Subst. Trib. (F) de ICMS;

17. Linha 17 - Subst. Trib. (F) de ICMS;

18. Linha 18 - Subst. Trib. (F) de ICMS;

19. Linha 19 - Não-Incidência (N) de ICMS;

20. Linha 20 - Não-Incidência (N) de ICMS;

b) segunda coluna: denominada "Antes da Intervenção", destinada à indicação dos valores acumulados relativos aos contadores e totalizadores indicados na respectiva linha da primeira coluna, antes da intervenção técnica;

c) terceira coluna: denominada "Após a Intervenção", destinada à indicação dos valores acumulados relativos aos contadores e totalizadores indicados na respectiva linha da primeira coluna após a intervenção técnica;

d) quarta coluna: denominada "Totalizadores", com as linhas assim denominadas:

1. Linha 1 - Não-Incidência (N) de ICMS;

2. Linha 2 - Isento (IS) de ISSQN;

3. Linha 3 - Isento (IS) de ISSQN;

4. Linha 4 - Isento (IS) de ISSQN;

5. Linha 5 - Subst. Trib. (FS) de ISSQN;

6. Linha 6 - Subst. Trib. (FS) de ISSQN;

7. Linha 7 - Subst. Trib. (FS) de ISSQN;

8. Linha 8 - Não-Incidência (NS) de ISSQN;

9. Linha 9 - Não-Incidência (NS) de ISSQN;

10. Linha 10 - Não-Incidência (NS) de ISSQN;

11. Linha 11 a 14 - S tributado a % para indicação da alíquota correspondente;

12. Linhas 15 a 20 - T tributado a % para indicação da alíquota correspondente;

e) quinta coluna: denominada "Antes da Intervenção", destinada à indicação dos valores acumulados relativos aos contadores e totalizadores indicados na respectiva linha da primeira coluna, antes da intervenção técnica;

f) sexta coluna: denominada "Após a Intervenção", destinada à indicação dos valores acumulados relativos aos contadores e totalizadores indicados na respectiva linha da primeira coluna, após a intervenção técnica;

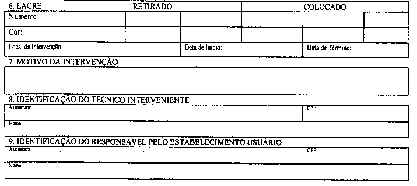

VI - no Quadro 6: lacre - contendo duas colunas denominadas "Retirada" e "Colocado" indicativas de número e cor, local da intervenção, data de início e data de término da intervenção;

VII - no Quadro 7: o motivo da intervenção, com a descrição dos serviços realizados;

VIII - no Quadro 8: a identificação do técnico interveniente, contendo o nome, o número do Cadastro Pessoa Física e a assinatura;

IX - no Quadro 9: a identificação do responsável pelo estabelecimento, contendo o nome, o número do Cadastro Pessoa Física e a assinatura;

X - no rodapé: os dados previstos na legislação de cada unidade federada relativos à autorização de impressão de documentos fiscais, impressos tipograficamente.

Parágrafo único - A identificação prevista no inciso IV refere-se à do técnico de que trata o inciso III do § 1º da cláusula octogésima nona.

Cláusula nonagésima quarta - Os formulários do atestado de intervenção serão numerados em ordem crescente de 000.001 a 999.999, reiniciando-se a numeração quando atingido esse limite.

Cláusula nonagésima quinta - A unidade federada poderá:

I - acrescer ou suprimir informações no Atestado de Intervenção Técnica em ECF;

II - estabelecer o número de vias do atestado e sua destinação;

III - estabelecer que o mesmo seja entregue em meio magnético ou por transmissão eletrônica, em formato e conforme procedimentos por ela definidos.

CAPÍTULO VI

DAS DISPOSIÇÕES FINAIS

Cláusula nonagésima sexta - O fabricante do ECF, a empresa credenciada a intervir em ECF e o desenvolvedor ou fornecedor do programa aplicativo, responderão solidariamente com o contribuinte usuário do equipamento, sempre que contribuirem para o uso indevido de ECF.

Cláusula nonagésima sétima - O fisco de cada unidade da Federação poderá exigir prévia inscrição no cadastro de contribuinte do ICMS da empresa fabricante ou importadora de ECF para fins de autorização de uso do equipamento por ela fabricado.

Cláusula nonagésima oitava - O estabelecimento que promover a saída de ECF deverá comunicar ao fisco de seu domicílio a saída desse equipamento, devendo a comunicação conter os segintes elementos:

I - a denominação "COMUNICAÇÃO DE ENTREGA DE ECF";

II - o mês e o ano de referência;

III - o nome, o endereço e os números de inscrição, estadual e no Cadastro Nacional de Pessoa Jurídica, do estabelecimento emitente;

IV - o nome, o endereço e os números de inscrição, estadual e no Cadastro Nacional de Pessoa Jurídica, do estabelecimento destinatário;

V - em relação a cada destinatário:

a) o número e a data da Nota Fiscal emitida;

b) a marca, o tipo, o modelo e o número de fabricação do ECF;

VI - local, data, assinatura e cargo ou função do responsável pela comunicação.

§ 1º - A comunicação de que trata esta cláusula deverá ser enviada até o dia 10 do mês subseqüente ao da operação.

§ 2º - Não se aplica a exigência prevista nesta cláusula:

I - à saída e ao correspondente retorno de ECF para assistência técnica por credenciado;

II - às saídas em operações interestaduais promovidas pelo fabricante ou revendedor de ECF, observado o disposto na cláusula sexagésima terceira.

§ 3º - A unidade federada de origem encaminhará à unidade federada de destino relação dos equipamentos comercializados.

TÍTULO III

DAS DISPOSIÇÕES FINAIS

Cláusula nonagésima nona - A partir da vigência deste Convênio, os equipamentos do tipo ECF somente poderão ser homologados se observadas exclusivamente as normas contidas em convênio.

Parágrafo único - Não se aplica o disposto nesta cláusula:

I - ao pedido de homologação de ECF, protocolizado na forma do Convênio ICMS nº 48/99, de 23 de julho de 1999, em tramitação na Secretaria-Executiva do CONFAZ até a data de entrada em vigor deste Convênio;

II - ao pedido de revisão de ECF homologado com base no Convênio ICMS nº 156/94, de 7 de dezembro de 1994.

Cláusula centésima - A obrigatoriedade de implementação de:

I - recursos associados de hardware semicondutor que não permitam a modificação de dados gravados no dispositivo de armazenamento da Memória Fiscal, somente será exigida a partir de 1º de abril de 2001;

II - Memória de Fita-detalhe para ECF que emita Registro de Venda ou Conferência de Mesa ou Nota Fiscal de Venda a Consumidor, somente será exigida a partir de 1º de janeiro de 2002, exceto se o ECF possuir mecanismo impressor térmico ou jato de tinta.

Cláusula centésima primeira - Este convênio entra em vigor na data de sua publicação.

Cláusula centésima segunda - Fica revogado o Convênio ICMS nº 156/94, de 7 de dezembro de 1994.

Anexo I

Logotipo Fiscal

Anexo II

Siglas e Acrônimos

A - C

CCD - Comprovante de Crédito ou Débito

CCF - Contador de Cupom Fiscal

CDC - Contador de Comprovante de Crédito ou Débito

CER - Contador Específico de Relatório Gerencial

CF - Cupom Fiscal

CFC - Contador de Cupom Fiscal Cancelado

CFD - Contador de Fita-detalhe

CM - Conferência de Mesa

CMV - Contador de Mapa Resumo de Viagem

CNC - Contador de Nota Fiscal de Venda a Consumidor Cancelada

CNF - Comprovante Não-Fiscal

CNPJ - Cadastro Nacional de Pessoa Jurídica

CON - Contador Específico de Operação Não-Fiscal

COO - Contador de Ordem de Operação

CRO - Contador de Reinício de Operação

CRZ - Contador de Redução Z

CVC - Contador de Nota Fiscal de Venda a Consumidor

D - I

ECF - Emissor de Cupom Fiscal

ECF - Número de Ordem Seqüencial do ECF (quando indicado no documento)

ECF-IF - Emissor de Cupom Fiscal - Impressora Fiscal

ECF-MR - Emissor de Cupom Fiscal - Máquina Registradora

ECF - PDV - Emissor de Cupom Fiscal - Terminal Ponto de Venda

GNF - Contador Geral de Operação Não-Fiscal

GRG - Contador Geral de Relatório Gerencial

GT - Totalizador Geral

ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações

IE - Inscrição Estadual

IM - Inscrição Municipal

ISSQN - Imposto Sobre Serviços de Qualquer Natureza

J - M

LMF - Leitura da Memória Fiscal

LMT - Leitura da Memória de Trabalho

LX - Leitura X

MF - Memória Fiscal

MFD - Memória de Fita-Detalhe

MIT - Modo de Intervenção Técnica

MRV - Mapa Resumo de Viagem

MT - Memória de Trabalho

N - Q

NFC - Contador Geral de Operação Não-Fiscal Cancelado

NFVC - Nota Fiscal de Venda a Consumidor

PCF - Placa Controladora Fiscal

R - Z

RS - Razão Social

RV - Registro de Venda

RZ - Redução Z

SB - Software Básico

VB - Venda Bruta Diária

VL - Venda Líquida Diária

Anexo III

ÍNDICE SISTEMÁTICO DO CONVÊNIO

ICMS Nº 50/00

Título I

Dos Requisitos de Hardware, de Software e Gerais Para Desenvolvimento de Equipamento

Emissor de Nota Fiscal

| CAPÍTULO I | DAS DEFINIÇÕES | 1ª a 3ª |

| CAPÍTULO II | DO HARDWARE | |

| Seção I - Dos Requisitos Gerais | 4ª |

|

| Seção II - Da Placa Controladora Fiscal | 5ª |

|

| CAPÍTULO III | DO SOFTWARE BÁSICO | |

| Seção I - Dos Requisitos Gerais | 6ª |

|

| Seção II – Da Memória Fiscal | ||

| Subseção I – Dos Dados da Memória Fiscal | 7ª e 8ª |

|

| Subseção II - Disposições Gerais sobre a Memória Fiscal | 9ª |

|

| Seção III - Do Modo de Intervenção Técnica | 10ª e 11ª |

|

| Seção IV - Da Memória de Fita-detalhe | 12ª e 13ª |

|

| Seção V - Da Autenticação | 14ª |

|

| Seção VI - Do Preenchimento de Cheque | 15ª |

|

| Seção VII - Das Condições de Pagamento | 16ª e 17ª |

|

| Seção VIII - Da Leitura da Memória de Trabalho | 18ª e 19ª |

|

| Seção IX - Do Ajuste do Relógio de Tempo-Real | 20ª |

|

| Seção X - Das Operações de Desconto, de Acréscimos e de Cancelamentos | ||

| Subseção I - Do Desconto | 21ª |

|

| Subseção II - Do Acréscimo | 22ª |

|

| Subseção III - Do Cancelamento | 23ª e 24ª |

|

| Subseção IV - Das Disposições Gerais | 25ª e 26ª |

|

| Seção XI – Das Disposições Gerais sobre sobre o software Básico | 27ª a 29ª |

|

| CAPÍTULO IV | DOS DOCUMENTOS EMITIDOS NO ECF | |

| Seção I - Das Características Aplicadas a todos os Documentos | 30ª e 31ª |

|

| Seção II - Dos Documentos Fiscais | ||

| Subseção I - Da Leitura da Memória Fiscal | 32ª e 33ª |

|

| Subseção II - Da Redução Z | 34ª e 35ª |

|

| Subseção III - Da Leitura X | 36ª e 37ª |

|

| Subseção IV - Do Cupom Fiscal | 38ª a 41ª |

|

| Subseção V - Do Cupom Fiscal para Registro de Prestação de Serviço de Transporte de Passageiro | 42ª e 43ª |

|

| Subseção VI - Da Nota Fiscal de Venda a Consumidor | 44ª a 46ª |

|

| Subseção VII - Do Mapa Resumo de Viagem | 47ª |

|

| Subseção VIII - Do Registro de Venda | 48ª |

|

| Subseção IX - Do Conferência de Mesa | 49ª |

|

| Seção III - Dos Demais Documentos | ||

| Subseção I - Do Comprovante de Crédito ou Débito | 50ª a 52ª |

|

| Subseção II - Do Comprovante Não-Fiscal | 53ª a 56ª |

|

| Subseção III - Do Comprovante Não-Fiscal Cancelamento | 57ª |

|

| Subseção IV - Do relatório Gerencial | 58ª e 59ª |

|

| Subseção V - Da Fita-detalhe em ECF com Memória de Fita-detalhe | 60ª |

|

| CAPÍTULO V | DOS REQUISITOS GERAIS SOBRE O ECF | 61ª e 62ª |

| CAPÍTULO VI | DISPOSIÇÕES GERAIS | 63ª e 64ª |

Título II

Do Contribuinte Usuário de ECF e da Empresa Credenciada

| CAPÍTULO I | DAS DEFINIÇÕES | 65ª a 66ª |

| CAPÍTULO II | DA AUTORIZAÇÃO E UTILIZAÇÃO DE ECF | |

| Seção I - Da Autorização e do Formulário de Pedido de Uso, Alteração ou de Cessação de Uso de ECF | ||

| Subseção I - Da Autorização de Uso de ECF | 67ª |

|

| Subseção II - Do Formulário Destinado ao Pedido de Uso, Alteração ou Cessação de Uso de ECF | 68ª |

|

| Seção II - Do Pedido, da Alteração e da Cessação de Uso de ECF | 69ª e 70ª |

|

| CAPÍTULO III | DA ESCRITURAÇÃO FISCAL | |

| Seção I - Do Mapa Resumo ECF | 71ª |

|

| Seção II - Do Registro de Saídas | 72ª e 73ª |

|

| CAPÍTULO IV | DO PONTO DE VENDA NO ESTABELECIMENTO, DO PROGRAMA APLICATIVO E DO USO DE SISTEMA DE GESTÃO DO ESTABELECIMENTO | |

| Seção I - Do Ponto de Venda no Estabelecimento | 74ª e 75ª |

|

| Seção II - Do Sistema de Gestão Comercial e do Programa Aplicativo | ||

| Subseção I - Do Sistema de Gestão do Estabelecimento | 76ª a 78ª |

|

| Subseção II - Do Programa Aplicativo | 79ª a 81ª |

|

| Subseção III - Da Codificação das Mercadorias | 82ª e 83ª |

|

| Seção III - Da Bobina de Papel para Emissão de Documentos e da Fita-detalhe | ||

| Subseção I - Da Bobina de Papel para Emissão de Documentos | 84ª e 85ª |

|

| Subseção II - Da Fita-detalhe | 86ª a 88ª |

|

| CAPÍTULO V | DO CREDENCIAMENTO, COMPETÊNCIA E ATRIBUIÇÕES DOS RESPONSÁVEIS PELA INTERVENÇÃO TÉCNICA EM ECF | |

| Seção I - Do Credenciamento e da Competência | 89ª |

|

| Seção II - Das Atribuições dos Credenciados a Intervir em ECF | 90ª a 92ª |

|

| Seção III - Do Atestado de Intervenção Técnica em ECF | 93ª a 95ª |

|

| CAPÍTULO VI DAS DISPOSIÇÕES FINAIS | 96ª a 98ª |