REMESSA PARA A ZONA FRANCA DE MANAUS - ZFM

Procedimentos Fiscais

Sumário

1. ÁREA COMPREENDIDA

A legislação atual somente concede isenção do imposto nas saídas de produtos com destino aos Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo.

2. ESTÍMULOS FISCAIS

O Decreto-lei nº 288/67 (art. 4º) estabelece que as saídas de mercadorias de origem nacional com destino à Zona Franca de Manaus são equiparadas às exportações. Contudo, tal equiparação tem efeito, apenas, em relação aos seguintes estímulos fiscais:

2.1 - Isenção do ICMS

São isentas do ICMS as saídas de produtos industrializados de origem nacional para comercialização ou industrialização (Anexo I, Tabela I, item 3, do RICMS/SP).

A referida isenção fica condicionada a que:

a) o estabelecimento destinatário esteja localizado nos referidos Municípios;

b) haja comprovação da entrada efetiva dos produtos no estabelecimento destinatário;

c) seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido caso não houvesse a isenção;

d) o abatimento retro previsto seja indicado na documentação fiscal, de forma detalhada.

2.2 - Manutenção Dos Créditos

A manutenção (e conseqüente utilização) dos créditos relativos aos insumos utilizados na fabricação de produtos destinados à Zona Franca de Manaus havia sido revogada pelo Convênio ICMS nº 06/90.

Contudo, como o Governo do Estado do Amazonas ingressou com Ação Direta de Inconstitucionalidade contra tal medida (e outras que veremos mais adiante), o STF - Supremo Tribunal Federal - concedeu liminar suspendendo os efeitos desta revogação. Desse modo, o Coordenador da Administração Tributária expediu o Comunicado CAT nº 45/90, esclarecendo que continua em vigor o direito à manutenção de tais créditos, até decisão final da ação.

3. PRODUTOS EXCLUÍDOS

Estão excluídos dos estímulos fiscais vistos anteriormente os seguintes produtos industrializados de origem nacional:

a) armas e munições;

b) perfumes;

c) fumo;

d) bebidas alcoólicas;

e) automóveis de passageiros.

3.1 - Açúcar de Cana e Produtos Semi-Elaborados

Os Convênios ICMS nºs 01 e 02/90 haviam excluído da isenção do ICMS o açúcar de cana e os produtos semi-elaborados. Todavia, em função da liminar concedida na Ação Direta de Inconstitucionalidade a que nos referimos anteriormente, estas exclusões encontram-se suspensas, até a decisão final do processo.

4. NOTA FISCAL

4.1 - Número e Destinação Das Vias

Na saída de produtos industrializados de origem nacional para a Zona Franca de Manaus, a Nota Fiscal deverá ser emitida em 5 vias as quais, segundo o artigo 413 do RICMS/SP, terão o seguinte destino:

a) a 1ª via acompanhará a mercadoria e será entregue ao destinatário;

b) a 2ª via ficará presa ao bloco, para exibição ao Fisco;

c) a 3ª via acompanhará a mercadoria e destinar-se-á ao controle da Secretaria da Fazenda do Estado do Amazonas;

d) a 4ª via acompanhará a mercadoria e poderá ser retida pela repartição fiscal, mediante visto na 1ª via;

e) a 5ª via acompanhará a mercadoria até o destino, devendo ser entregue, com uma via do conhecimento de transporte, à Suframa.

É facultado ao contribuinte a emissão da Nota Fiscal em 4 (quatro) vias, caso em que será oferecida, para efeito da letra "d", cópia reprográfica da 1ª via da Nota Fiscal.

4.2 - Requisitos Específicos

Além daqueles requisitos normalmente exigidos na emissão de Notas Fiscais, serão indicados no campo "Informações Complementares":

a) o número de inscrição do estabelecimento destinatário na Suframa;

b) o código de identificação da repartição fiscal a que estiver vinculado o estabelecimento remetente.

Além dessas indicações, deverá constar a fundamentação legal concessiva do incentivo, nos seguintes termos:

- "Isenção do ICMS - Anexo I, Tabela I, item 3, do RICMS/SP."

4.3 - Processamento de Dados

A destinação das vias, no caso da emissão de documentos fiscais via processamento de dados, será a mesma já mencionada, devendo ser mantida a 2ª via em poder do emitente, para exibição ao Fisco (Comunicado CAT nº 13/95, item 1.2).

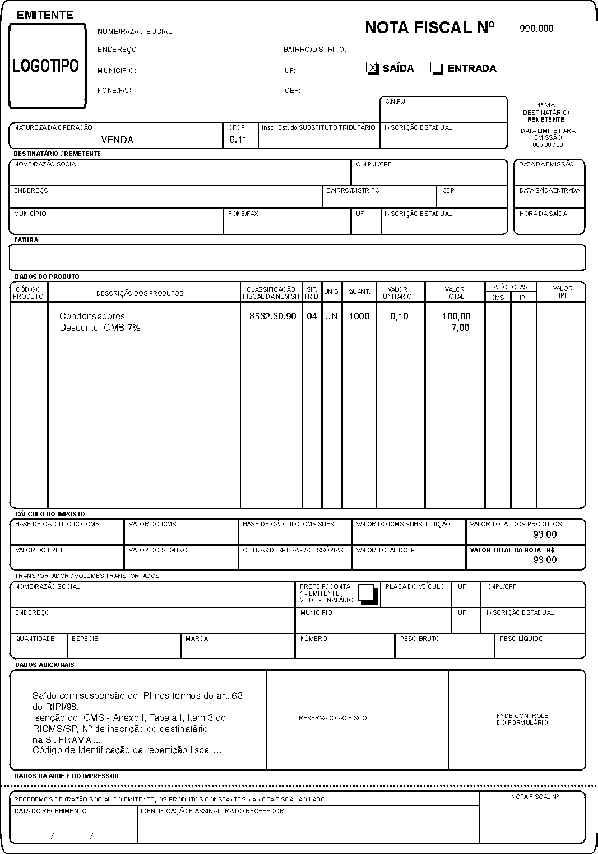

4.4 - Modelo

Abaixo, elaboramos modelo de Nota Fiscal de Remessa de produtos beneficiados com isenção do ICMS e suspensão do IPI, para a Zona Franca de Manaus.

5. PROVA DE INTERNAMENTO NA ZFM

A vistoria física quando do ingresso da mercadoria nas áreas incentivadas será realizada com apresentação das 1ª, 3ª e 5ª vias da Nota Fiscal e do Conhecimento de Transporte, ocasião em que serão retidas a 5ª via daquela e a 3ª via deste, para fins de processamento eletrônico desses documentos e ulterior formalização do processo de internamento.

A prova de internamento da mercadoria será produzida com a emissão da Certidão de Internamento pela Superintendência da Zona Franca de Manaus (Suframa), a qual será entregue trimestralmente por esse órgão ao remetente e ao destinatário da mercadoria.

Observação:

Servem como comprovação de internamento das mercadorias destinadas à Zona Franca de Manaus as informações obtidas por meio da Internet, junto às páginas eletrônicas da Suframa (Comunicado CAT nº 134/99).

Não constitui prova de internamento da mercadoria a aposição de qualquer carimbo, autenticação, visto ou selo de controle pela Suframa ou Secretaria da Fazenda do Estado do Amazonas - Sefaz/AM nas vias dos documentos apresentados para vistoria.

Não recebida, por qualquer motivo, a Certidão de Internamento, o contribuinte remetente poderá, desde que ainda não iniciado o procedimento fiscal, solicitar da Secretaria da Fazenda do Estado do Amazonas ou da Suframa a instauração do procedimento denominado "Vistoria Técnica" para o fim de comprovar o ingresso da mercadoria na Zona Franca de Manaus, observado o seguinte:

1 - o pedido deve estar instruído com:

a) cópia da Nota Fiscal e do Conhecimento de Transporte;

b) cópia do registro da operação no livro Registro de Entradas do destinatário;

c) declaração do remetente, assegurando que até a data do ingresso do pedido não foi notificado para efetuar o recolhimento do imposto relativo à operação, assim como não há lançamento de ofício;

2 - a Suframa e a Sefaz/AM, sempre que necessário, realizarão diligências e recorrerão a quaisquer outros meios legais a seu alcance para o perfeito esclarecimento dos fatos;

3 - após o exame da documentação, a Suframa e a Sefaz/AM emitirão parecer conjunto conclusivo e devidamente fundamentado sobre o Pedido de Vistoria Técnica no prazo de 30 (trinta) dias contado do recebimento, e sendo favorável à parte interessada, cópia do parecer será remetida ao Fisco da unidade federada de origem, juntamente com todos os elementos que instruíram o pedido.

Relativamente à "Vistoria Técnica":

1 - na hipótese de ser comprovada a falsidade da declaração, o Fisco da unidade federada comunicará o fato à Suframa e à Sefaz/AM, que declararão a nulidade do parecer anteriormente exarado;

2 - a "Vistoria Técnica" também poderá ser realizada "ex-officio" ou por solicitação do Fisco das unidades federadas de origem, sempre que surgirem indícios de irregularidades no processo de internamento da mercadoria.

5.1 - Notificação ao Contribuinte

Decorridos 180 (cento e oitenta) dias da remessa da mercadoria sem que tenha havido a comunicação do internamento da mercadoria na Zona Franca de Manaus, será o remetente notificado a apresentar, no prazo de 60 (sessenta) dias, a Certidão de Internamento ou o parecer exarado pela Superintendência da Zona Franca de Manaus (Suframa) e Secretaria da Fazenda do Estado do Amazonas em Pedido de Vistoria Técnica ou, na falta destes, a comprovar o recolhimento do imposto efetuado, com observância do disposto no artigo 5º do RICMS, iniciando-se o correspondente procedimento fiscal na hipótese de desatendimento à notificação (art. 414 do RICMS/SP).

Apresentada a Certidão de Internamento pelo contri-buinte, o Fisco fará a sua remessa à Superintendência da Zona Franca de Manaus (Suframa), que no prazo de 30 (trinta) dias de seu recebimento, prestará as informações relativas ao internamento da mercadoria e à autenticidade do documento e, na hipótese de vir a ser constatada sua contratação, o Fisco adotará as providências preconizadas pela legislação (art. 415 do RICMS/SP).

5.2 - Recolhimento do Imposto Que Seria Devido

Verificando-se, a qualquer tempo, que a mercadoria não tenha chegado ao destino indicado ou que tenha sido reintroduzida no mercado interno do país, antes de decorridos 5 (cinco) anos de sua remessa, fica o contribuinte que tiver dado causa, ainda que situado no Estado do Amazonas, obrigado a recolher o imposto relativo à saída, por guia de recolhimentos especiais, no prazo de 15 (quinze) dias, contado da data da ocorrência do fato, com observância do disposto no parágrafo único do art. 5º do RICMS (art. 416 do RICMS/SP).

Será considerada, também, desinternada a mercadoria que, remetida para fins de comercialização ou industrialização, houver sido incorporada ao ativo imobilizado do estabelecimento destinatário ou utilizada para uso ou consumo do próprio estabelecimento, bem como a que tiver saído dos municípios contemplados com a isenção em razão de empréstimo ou locação.

Não configura a hipótese de desinternamento, a saída da mercadoria para fins de conserto, restauração, revisão, limpeza ou recondicionamento, desde que o retorno ocorra em prazo nunca superior a 180 (cento e oitenta) dias, contado da data da emissão da Nota Fiscal.

Não recolhido o imposto no prazo supra referido, o Fisco poderá exigi-lo de imediato, com multa e demais acréscimos legais nos termos do parágrafo único do art. 5º do RICMS/SP.

6. APRESENTAÇÃO DE RELAÇÃO EM MEIO MAG-NÉTICO DAS OPERAÇÕES

Esta relação foi substituída a partir de julho/00 pela nova GIA ICMS transmitida pela Internet (Portaria CAT nº 46, de 28.06.00).