CONSIGNAÇÃO

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

Consignar, segundo o mestre Aurélio, significa declarar, estabelecer, confiar ou enviar (mercadorias) a alguém, para que as negocie, em comissão.

Modernamente, consignação mercantil significa remeter mercadoria a alguém que se compromete a comprá-la, uma vez que a tenha vendido. Se não vender a mercadoria num determinado espaço de tempo, pura e simplesmente a devolverá.

2. PROCEDIMENTO FISCAL DO VENDEDOR (CONSIGNA- DOR OU CONSIGNANTE)

O vendedor, aqui chamado consignador, ao remeter a mercadoria ao consignatário, emitirá Nota Fiscal, discriminando além dos requisitos normais:

a) Natureza da operação "Remessa de Mercadoria em Consignação";

b) o valor da operação;

c) destaque do ICMS.

2.1 - Reajuste do Preço Antes da Venda

Havendo reajuste do preço, emitir Nota Fiscal complementar com destaque do imposto calculado sobre a diferença (valor reajustado).

3. ESCRITURAÇÃO FISCAL

A Nota Fiscal emitida será lançada no Registro de Saídas, na coluna imposto debitado e código fiscal de operação 5.99.1 ou 6.99.1.

Nota: Os CFOP antigos podem ser utilizados até 31.03.00

4. PROCEDIMENTO FISCAL DO DESTINATÁRIO-CONSIGNATÁRIO

O destinatário, aqui chamado consignatário, deverá lançar a Nota Fiscal emitida pelo consignador que veio acompanhando a mercadoria, no livro Registro de Entradas, com aproveitamento do crédito, adotado o código fiscal 1.99.1 ou 2.99.1.

Nota: Os CFOP antigos podem ser utilizados até 31.03.00

5. VENDA DA MERCADORIA PELO CONSIGNATÁRIO

Tendo vendido a mercadoria, o consignatário emitirá Nota Fiscal que além dos requisitos normais, fará constar, como natureza da operação, venda de mercadoria recebida em consignação. Nesta Nota Fiscal teremos o destaque do ICMS.

6. NOTA FISCAL DE VENDA PELO CONSIGNADOR OU CONSIGNANTE

Nesta oportunidade, deve o consignador emitir Nota Fiscal, sem destaque do ICMS, constando, além dos demais requisitos exigidos, os dados da Nota Fiscal que acompanhou a mercadoria. Esta Nota Fiscal será lançada no livro Registro de Saídas em "Outras - código fiscal de operações 5.11 ou 5.12 (ou 6.11/6.12), anotando na coluna "Observações" - Nota Fiscal de Faturamento. O valor de operação corresponderá ao preço da mercadoria efetivamente vendida, neste incluído, se for o caso, o valor relativo ao reajuste do preço.

7. RECEBIMENTO PELO CONSIGNATÁRIO DA NOTA FISCAL DE FATURAMENTO

O consignatário, recebendo a Nota Fiscal de Faturamento, fará o lançamento no livro Registro de Entradas, na coluna "outras", código fiscal 1.12 (2.12), colocando na coluna "observação": compra de mercadoria anteriormente recebida em consignação.

8. PROCEDIMENTO PERANTE O IPI

O novo Regulamento do IPI contém disciplina específica para a consignação prevista nos arts. 399 a 402, a qual se assemelha ao sistema aplicável ao ICMS (vide matéria no Bol. Informare nº 38-B/99).

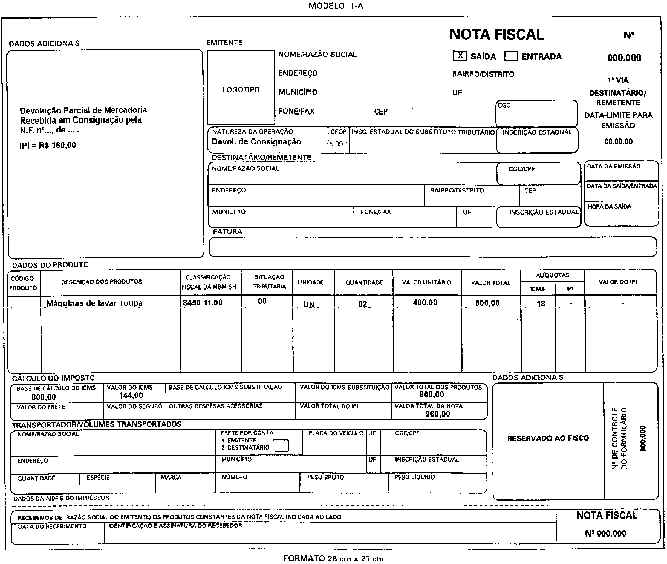

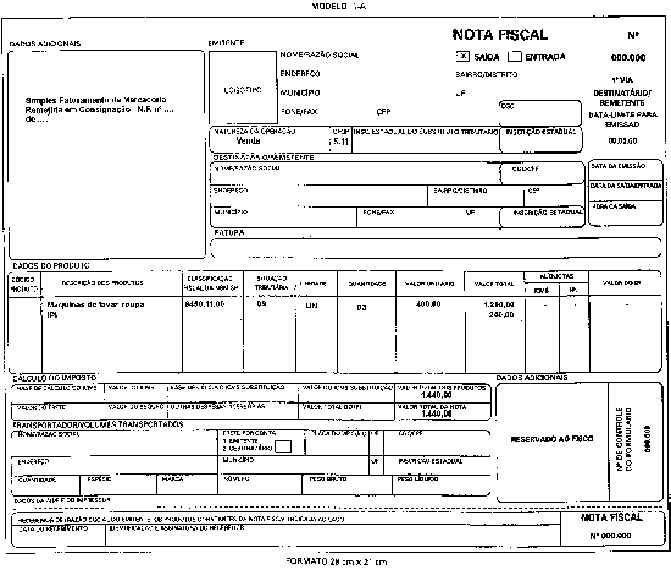

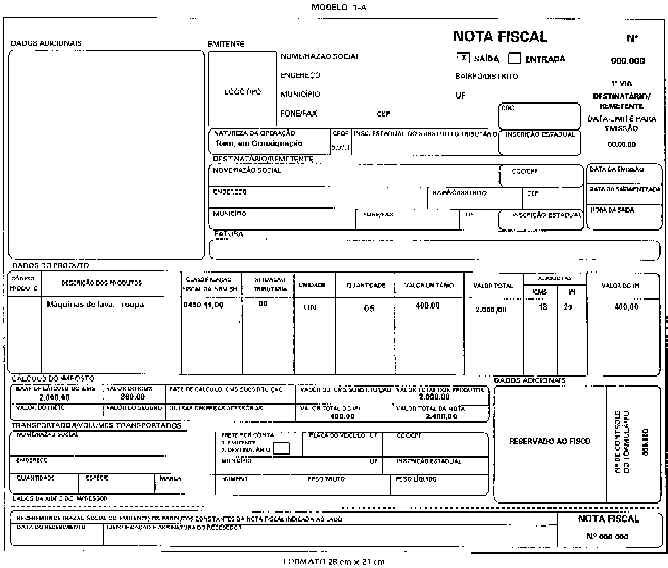

9. MODELOS DE NOTAS FISCAIS

A seguir publicamos os modelos de Notas Fiscais para exemplificar melhor a matéria.