DECLARAÇÃO

REFERENTE AO EXERCÍCIO DE 2000

Normas Sobre a Apresentação

Sumário

1. INTRODUÇÃO

Por meio das Instruções Normativas SRF nºs 75 a 77, de 20.07.00, foram aprovadas as normas para a apresentação da Declaração do ITR referente ao presente exercício.

2. OBRIGATORIEDADE DE APRESENTAÇÃO DA DECLARAÇÃO

Está obrigado a entregar a Declaração do Imposto sobre a Propriedade Territorial Rural-DITR relativa ao exercício de 2000:

I - o contribuinte, pessoa física ou jurídica, inclusive o imune do imposto ou isento do pagamento, que, em relação ao imóvel rural a ser declarado, seja, na data da entrega:

a) proprietário;

b) enfiteuta ou foreiro;

c) usufrutuário; ou

d) possuidor a qualquer título.

II - um dos condôminos, quando na data da entrega da declaração o imóvel pertencer simultaneamente:

a) a ambos os cônjuges consorciados pelo regime de bens da comunhão universal ou da comunhão parcial;

b) a ambos os companheiros que vivam em união estável;

c) a várias pessoas, em decorrência de contrato;

d) a vários donatários, em função de doação recebida em comum; ou

e) a várias pessoas a título de posse.

III - o contribuinte, pessoa física ou jurídica, que perdeu entre 1º de janeiro e 29 de setembro de 2000:

a) a posse, pela imissão prévia ou provisória do expropriante, em processo de desapropriação por necessidade ou utilidade pública ou interesse social, inclusive para fins de reforma agrária;

b) o direito de propriedade pela transferência ou incorporação do imóvel ao patrimônio do expropriante, em decorrência de desapropriação, na hipótese da alínea "a";

c) a posse, em função de alienação ao Poder Público, inclusive às suas autarquias e fundações e às instituições de educação e de assistência social imunes do imposto.

IV - o contribuinte pessoa jurídica que recebeu o imóvel nos casos do item III retro.

3. APURAÇÃO DO ITR

Na DITR, estão obrigados a apurar o imposto:

I - todo contribuinte, pessoa física ou jurídica, que não seja imune do imposto nem isento do pagamento; e

II - o contribuinte, pessoa física ou jurídica, de que trata o item III do tópico anterior, desde que não seja imune do imposto ou isento do pagamento.

As hipóteses de imunidade do imposto e isenção do pagamento constam nos arts. 2º e 3º da Instrução Normativa SRF nº 73/00.

No caso de desapropriação ou de alienação parciais de áreas para entidades imunes do ITR, o contribuinte expropriado ou alienante, pessoa física ou jurídica, apurará o imposto sobre a área total do imóvel.

A apuração e o pagamento do ITR, na hipótese do item II retro, serão efetuados no mesmo período e nas mesmas condições dos demais contribuintes, sendo considerado antecipação o pagamento feito antes do referido período.

4. PRAZO PARA A ENTREGA DA DITR

A DITR deverá ser entregue até o dia 29 de setembro de 2000.

5. DECLARAÇÃO EM FORMULÁRIO

A DITR poderá ser apresentada em formulário nas agências dos correios, nas lojas franqueadas pela Empresa Brasileira de Correios e Telégrafos - ECT, nas agências bancárias autorizadas ou nas unidades da Secretaria da Receita Federal.

A declaração em formulário deverá ser apresentada em duas vias.

Uma das vias do formulário receberá o carimbo de recepção e será devolvida ao contribuinte como comprovante de entrega.

O custo do serviço dos correios e agências franqueadas pela ECT será de R$ 2,00 (dois reais) e correrá por conta do declarante.

6. DECLARAÇÃO PELO COMPUTADOR

A DITR feita pelo computador será:

I - apresentada em disquete nas agências bancárias autorizadas, durante o mês de setembro, ou nas unidades da Secretaria da Receita Federal; ou

II - enviada pela Internet.

O programa, de reprodução livre, está à disposição dos interessados nas unidades da Secretaria da Receita Federal e na Internet, no endereço http://www.receita.fazenda.gov.br.

A declaração apresentada em disquete deve estar acompanhada do recibo que, com o carimbo de recepção, será devolvido ao contribuinte como comprovante de entrega.

No momento da recepção da declaração enviada pela Internet, será emitido o recibo de entrega com carimbo eletrônico, informando o número do protocolo de entrega, a data e a hora da recepção.

O serviço de recepção de declarações enviadas pela Internet será encerrado às 20 horas do dia 29 de setembro de 2000.

7. ENTREGA OBRIGATÓRIA EM DISQUETE OU PELA INTERNET

Está obrigada a entregar a DITR em disquete ou pela Internet:

I - a pessoa física que possua imóvel rural com área igual ou superior a:

a) 1.000 ha, se localizado em município compreendido na Amazônia Ocidental ou no Pantanal Mato-grossense e Sul-mato-grossense;

b) 500 ha, se localizado em município compreendido no Polígono das Secas ou na Amazônia Oriental; ou

c) 200 ha, se localizado em qualquer outro município.

II - a pessoa jurídica, independentemente da extensão da área do imóvel rural.

A relação dos municípios de que tratam as alíneas "a" e "b" do inciso I consta no Anexo III da Instrução Normativa SRF nº 73/00.

8. DECLARAÇÃO ENTREGUE APÓS O PRAZO

Após o prazo determinado, a declaração deverá ser entregue em formulário ou em disquete nas unidades da Secretaria da Receita Federal ou enviada pela Internet.

9. MULTA POR ATRASO NA ENTREGA

A declaração entregue após o prazo determinado sujeitará o contribuinte à multa de:

I - 1% (um por cento) ao mês ou fração, incidente sobre o imposto devido não inferior a R$ 50,00 (cinqüenta reais), nos casos de imóveis sujeitos à apuração do imposto, sem prejuízo da multa e dos juros de mora pela falta ou insuficiência do recolhimento do imposto ou quota; ou

II - R$ 50,00 (cinqüenta reais), nos casos de imóveis imunes ou isentos do ITR.

A multa será objeto de auto de infração.

10. PAGAMENTO DO IMPOSTO

O saldo do imposto poderá ser pago em até quatro quotas, mensais e sucessivas, observado o seguinte:

I - nenhuma quota será inferior a R$ 50,00 (cinqüenta reais);

II - o imposto de valor inferior a R$ 100,00 (cem reais) deverá ser pago de uma só vez;

III - a primeira quota ou quota única deverá ser paga até 29 de setembro de 2000;

IV - as demais quotas deverão ser pagas até o último dia útil de cada mês, acrescidas de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia - Selic, para títulos federais, acumulada mensalmente, calculados a partir de outubro de 2000 até o mês anterior ao do pagamento, e de 1% no mês do pagamento.

É facultado ao contribuinte antecipar, total ou parcialmente, o pagamento do imposto ou das quotas.

Em nenhuma hipótese o valor do imposto devido será inferior a R$ 10,00.

O pagamento integral do imposto ou de suas quotas deverá ser efetuado em qualquer agência bancária autorizada, mediante apresentação do Documento de Arrecadação de Receitas Federais - Darf.

11. ATO DECLARATÓRIO AMBIENTAL - ADA

O contribuinte deverá providenciar, junto ao Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis - Ibama, no prazo de seis meses, contados do prazo para entrega da DITR, o Ato Declaratório Ambiental - ADA a que se refere o art. 17 da IN SRF nº 73/00, se:

I - o imóvel teve alterada a área de interesse ambiental em relação à área declarada no ano anterior; ou

II - o imóvel está sendo declarado pela primeira vez.

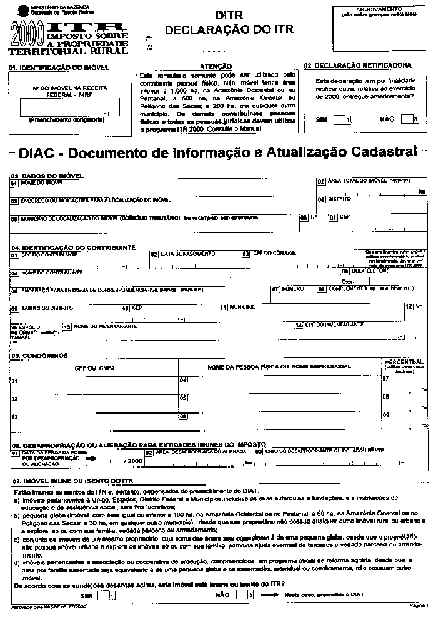

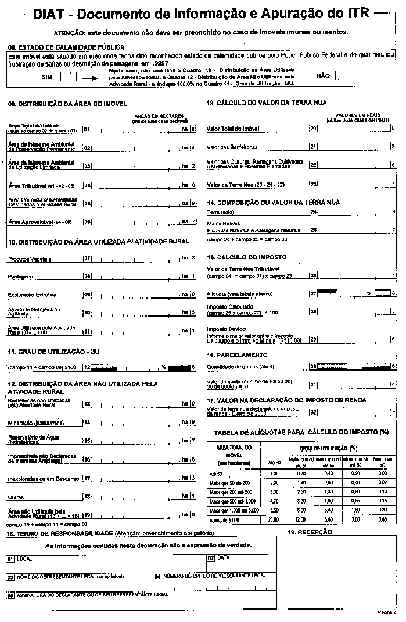

12. MODELO DO FORMULÁRIO