REMESSA PARA A

ZONA FRANCA DE MANAUS - ZFM

Procedimentos Fiscais

Sumário

1. SUSPENSÃO DO IMPOSTO

A remessa dos produtos para a ZFM far-se-á com suspensão do imposto até a sua entrada na mesma, quando então se efetivará a isenção de que trata o inciso III do art. 59 do Ripi/98 (art. 61 do Ripi/98).

Sairão com suspensão do imposto (art. 63 do Ripi/98):

a) os produtos nacionais remetidos à ZFM, especifi-camente para serem exportados para o Exterior, atendidas as condições estabelecidas pelo Secretário da Receita;

b) os produtos que, antes de sua remessa à ZFM, forem enviados pelo seu fabricante a outro estabelecimento, para industrialização adicional, por conta e ordem do destinatário naquela área, atendida a ressalva do citado inciso III do art. 59 do Ripi/98.

Nota: O art. 59, inciso III, do Ripi/98 dispõe:

"Art. 59 - São isentos do imposto (Decreto-lei nº 288, de 28 de fevereiro de 1967, art. 9º, e Lei nº 8.387, de 30 de dezembro de 1991, art. 1º):

III - os produtos nacionais entrados na ZFM, para seu consumo interno, utilização ou industrialização, ou ainda, para serem remetidos, por intermédio de seus entrepostos, à Amazônia Ocidental, excluídos as armas e munições, perfumes, fumo, automóveis de passageiros e bebidas alcoólicas, classificados, respectivamente, nos Capítulos 93, 33, 24, nas posições 8703, 2203 a 2206 e nos códigos 2208.20.00 a 2208.70.00 e 2208.90.00 (exceto o Ex 01) da TIPI (Decreto-lei nº 288, de 1967, art. 4º, Decreto-lei nº 340, de 22 de dezembro de 1967, art. 1º, e Decreto-lei nº 355, de 6 de agosto de 1968, art. 1º)."

2. PROVA DE INTERNAMENTO DE PRODUTOS

Considera-se formalizado o internamento de produtos na ZFM com a emissão, por parte da Suframa, de listagem, emitida por processamento eletrônico de dados, contendo relação das Notas Fiscais por meio das quais foram promovidas as remessas (art. 66 do Ripi/98).

A referida listagem será emitida até o último dia de cada mês, contendo o registro das Notas Fiscais relativas aos internamentos levados a efeito no mês imediatamente anterior, a qual será remetida ao Fisco da respectiva Unidade Federada até o último dia do segundo mês subseqüente ao do internamento.

O internamento do produto na ZFM será comprovado pela inclusão, na citada listagem, dos dados da Nota Fiscal por meio da qual foi promovida a remessa.

A cada três meses, a Suframa expedirá e encaminhará aos remetentes documento contendo relação das Notas Fiscais relativas aos produtos que tenham sido regularmente internados na ZFM (art. 67 do Ripi/98).

O contribuinte remetente deverá conservar, pelo prazo de cinco anos o referido documento comprobatório juntamente com os documentos relativos ao transporte dos produtos.

Decorridos cento e vinte dias, contados da data da remessa dos produtos, sem que o Fisco da Unidade Federada tenha recebido a listagem, o remetente poderá ser notificado a apresentar o documento que comprove o internamento dos produtos, ou na falta deste, a comprovar o recolhimento do imposto e encargos legais (art. 68 do Ripi/98).

Não apresentado o documento nem comprovado o pagamento do imposto, o crédito tributário será constituído mediante auto de infração.

Apresentado o documento, o Fisco fará sua remessa à Suframa que, no prazo de trinta dias de seu recebimento, prestará as informações relacionadas com o internamento do produto e com a autenticidade do documento.

O prazo de cento e vinte dias será contado a partir da saída do último estabelecimento, quanto aos produtos que, antes da remessa à ZFM, forem enviados pelo fabricante a outro estabelecimento, para industrialização adicional, por conta e ordem do destinatário naquela área.

3. ESTOCAGEM

Os produtos de origem nacional destinados à ZFM, com a finalidade de serem reembarcados para outros pontos do Território Nacional, serão estocados em armazéns ou embarcações sob controle da Suframa, na forma das determinações desse Órgão, não se lhes aplicando a suspensão do imposto (art. 69 do Ripi/98).

4. MANUTENÇÃO E UTILIZAÇÃO DO CRÉDITO

4.1 - Manutenção

Será mantido, na escrita do contribuinte, o crédito do imposto incidente sobre matérias-primas, produtos intermediários, material de embalagem e equipamentos adquiridos para emprego na industrialização de produtos que venham a ser remetidos para a ZFM, para seu consumo interno, utilização ou industrialização na referida Zona, bem assim na hipótese da alínea "b" do tópico 1 (art. 70 do Ripi/98).

4.2 - Manutenção e Utilização do Crédito

Será mantido e utilizado o crédito do imposto incidente sobre matérias-primas, produtos intermediários e material de embalagem adquiridos para emprego na industrialização de produtos na hipótese da alínea "a" do tópico 1, ou seja, nas remessas dos produtos nacionais à ZFM, especificamente para serem exportados para o Exterior (art. 71 do Ripi/98).

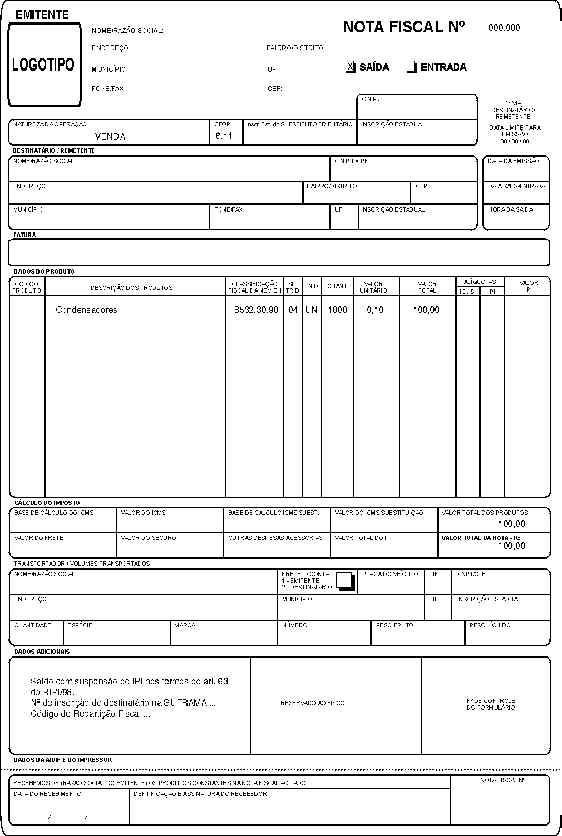

5. NOTA FISCAL

Na saída de produtos industrializados de origem nacional, para a Zona Franca de Manaus, as vias da Nota Fiscal terão o seguinte destino (art. 323 do Ripi/98):

a) a primeira, depois de visada previamente pela repartição do Fisco Estadual do domicílio do contribuinte remetente, acompanhará os produtos e será entregue ao destinatário;

b) a segunda permanecerá presa ao bloco, para exibição ao Fisco;

c) a terceira, devidamente visada, acompanhará os produtos e será destinada para fins de controle da Secretaria da Fazenda do Estado do Amazonas;

d) a quarta será retida pela repartição estadual, no momento do visto a que alude a letra "a" retro;

e) a quinta, devidamente visada, acompanhará os produtos até o local de destino, devendo ser entregue com uma via do Conhecimento de Transporte à Superintendência da Zona Franca de Manaus - Suframa.

Os documentos relativos ao transporte de produtos não poderão ser emitidos englobadamente, de forma a compreender produtos de distintos remetentes.

O contribuinte remetente deverá conservar, pelo prazo previsto na legislação da Unidade Federada a que estiver subordinado, os documentos relativos ao transporte dos produtos, assim como o documento comprobatório expedido pela Suframa.

5.1 - Indicações

O contribuinte remetente indicará na Nota Fiscal, no campo "Informações Complementares", além das indicações exigidas pela legislação:

a) o número de inscrição do estabelecimento destinatário na Suframa;

b) o código de identificação da repartição fiscal da Unidade Federada a que estiver subordinado o seu estabelecimento.

5.2 - Emissão Por Processamento de Dados

Se a Nota Fiscal for emitida por processamento eletrônico de dados, observar-se-á a legislação pertinente no tocante ao número de vias e sua destinação (art. 324 do Ripi/98).

5.3 - Modelo