ICMS

ALTERAÇÕES NA IN DRP Nº 045/98 - INSTRUÇÃO NORMATIVA DRP Nº 029/00

RESUMO: Introduzidas alterações na IN DRP nº 045/98 relacionadas ao preenchimento da Guia Nacional de Informação e Apuração do ICMS Substituição Tributária - GIA-ST.

INSTRUÇÃO NORMATIVA DRP Nº 029, de

23.06.00

(DOE de 27.06.00)

Introduz alterações na Instrução Normativa DRP nº 45/98, de 26.10.98.

O DIRETOR DO DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL, no uso de atribuição que lhe confere o artigo 9º, II, 2, combinado com o artigo 147 da Lei nº 8.118, de 30.12.85, com fundamento no Ajuste SINIEF 8/99, publicado no Diário Oficial da União de 28.10.99, introduz as seguintes alterações na Instrução Normativa DRP nº 45/98, de 26.10.98 (DOE 30.10.98):

1. Fica acrescentada sigla na tabela ABREVIATURAS E SIGLAS UTILIZADAS NESTA INSTRUÇÃO NORMATIVA com a seguinte redação:

| "ICMS-ST | Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação de responsabilidade por substituição tributária" |

2. Na seção 2.0 do Capítulo IX do Título I, fica acrescentado o subitem 2.1.3, e é dada nova redação ao item 2.2, aos subitens 2.3.1, 2.4.2 e 2.5.1.2 e ao item 2.6, conforme segue:

"2.1.3 - As GIAs-ST referentes aos fatos geradores ocorridos no período de 01.05.99 a 30.06.00 e ainda não entregues deverão ser apresentadas obedecendo ao modelo previsto na IN/DRP nº 25/99 e na IN/DRP nº 39/99."

"2.2 - Preenchimento

2.2.1 - Para preenchimento da GIA-ST (Anexo E-23), observar-se-á o disposto neste item.

2.2.1.1 - campo 1 - "GIA-ST SEM MOVIMENTO": assinalar com "x" na hipótese em que não tenham ocorrido operações sujeitas à substituição tributária;

2.2.1.2 - campo 2 - "GIA-ST RETIFICAÇÃO": assinalar com "x" quando a GIA-ST estiver retificando outra entregue anteriormente, referente ao mesmo período;

2.2.1.3 - campo 3 - "DATA DE VENCIMENTO DO ICMS-ST": preencher com as datas de vencimento do ICMS-ST (formato DD/MM/AAAA), podendo ser informados até 6 (seis) vencimentos diferentes e respectivas parcelas do imposto devido, cuja soma deverá ser igual ao valor constante no campo 21;

2.2.1.4 - campo 4 - "SIGLA DA UF FAVORECIDA": informar a sigla "RS";

2.2.1.5 - campo 5 - "PERÍODO DE REFERÊNCIA": informar mês e ano do período de apuração do ICMS-ST (formato MM/AAAA);

2.2.1.6 - campo 6 - "INSCRIÇÃO ESTADUAL NA UF FAVORECIDA": informar o número da inscrição estadual do estabelecimento no CGC/TE deste Estado;

2.2.1.7 - campo 7 - "VALOR DOS PRODUTOS": informar o valor total dos produtos sujeitos à substituição tributária;

2.2.1.8 - campo 8 - "VALOR DO IPI": informar o valor do IPI incidente sobre os produtos sujeitos à substituição tributária;

2.2.1.9 - campo 9 - "DESPESAS ACESSÓRIAS": informar o valor do frete, seguro e outras despesas acessórias cobradas ou debitadas ao destinatário;

2.2.1.10 - campo 10 - "BASE DE CÁLCULO DO ICMS PRÓPRIO": informar o valor que serviu de base para o cálculo do ICMS próprio, somente daquelas operações sujeitas à substituição tributária;

2.2.1.11 - campo 11 - "ICMS PRÓPRIO": informar o valor total do ICMS próprio, somente daquelas operações sujeitas à substituição tributária;

2.2.1.12 - campo 12 - "BASE DE CÁLCULO DO ICMS-ST": informar o valor total que serviu de base para o cálculo do ICMS-ST retido, incluindo as notas fiscais que tenham sido objeto de autuação em posto fiscal de fronteira e as notas fiscais cujo ICMS-ST tenha sido recolhido por ocasião da saída da mercadoria do estabelecimento remetente mediante GNRE;

2.2.1.13 - campo 13 - "ICMS RETIDO POR ST": informar o valor do ICMS-ST retido, incluindo o ICMS-ST que tenha sido objeto de autuação em posto fiscal de fronteira e o ICMS-ST recolhido por ocasião da saída da mercadoria do estabelecimento remetente mediante GNRE;

2.2.1.14 - campo 14 - "ICMS DE DEVOLUÇÕES DE MERCADORIAS": informar o valor do ICMS-ST creditado em função de devolução de mercadoria sujeita à substituição tributária;

2.2.1.14.1 - Existindo valor a informar, preencher o Anexo I (Anexo E-24), com os seguintes dados: número da nota fiscal de devolução, série, inscrição estadual do contribuinte que está procedendo a mesma, data de emissão e valor do ICMS-ST de devolução;

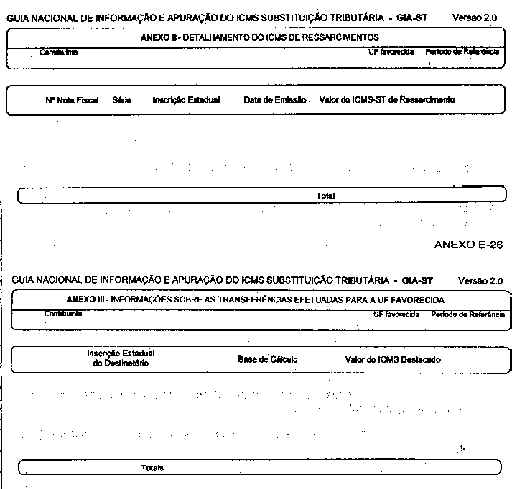

2.2.1.15 - campo 15 - "ICMS DE RESSARCIMENTOS": informar o valor do ressarcimento do ICMS-ST que possa ser apropriado no período de referência;

2.2.1.15.1 - Existindo valor a informar, preencher o Anexo II (Anexo 25), com os seguintes dados: número da nota fiscal de ressarcimento, série, inscrição estadual do contribuinte que está procedendo o mesmo, data de emissão e valor do ICMS-ST de ressarcimento;

2.2.1.16 - campo 16 - "CRÉDITO DO PERÍODO ANTERIOR": informar o valor do saldo credor do ICMS-ST apurado na GIA-ST do período anterior (campo 20), quando for o caso;

2.2.1.16.1 - Este campo será preenchido automaticamente pelo programa de computador se a GIA-ST anterior tiver sido digitada no mesmo;

2.2.1.17 - campo 17 - "PAGAMENTOS ANTECIPADOS": informar, englobadamente, o valor do ICMS-ST objeto de autuação em posto fiscal de fronteira e o ICMS-ST recolhido por ocasião da saída da mercadoria do estabelecimento remetente mediante GNRE;

2.2.1.17.1 - Os dados relativos às notas fiscais, cujo ICMS-ST for lançado neste campo, devem estar contidos no meio magnético e fazer parte dos dados totais constantes de cada GIA-ST (campos 12 e 13);

2.2.1.18 - campo 18 - "ICMS-ST DEVIDO": informar o valor do ICMS-ST devido, que será o resultado da seguinte operação:

| Valor do campo 13 | |

| (-) | Valor do campo 14 |

| (-) | Valor do campo 15 |

| (-) | Valor do campo 16 |

| (-) | Valor do campo 17 |

| = | Resultado da operação |

2.2.1.18.1 - Será informado nesse campo:

a) o resultado da operação, se apresentar valor positivo (saldo devedor);

b) zero, se o resultado da operação apresentar valor negativo (saldo credor);

2.2.1.19 - campo 19 - "REPASSE DE ICMS-ST REF. COMBUST.": informar o valor do ICMS-ST devido a este Estado relativo às operações de vendas de combustíveis derivados de petróleo cujo imposto já tenha sido retido anteriormente;

2.2.1.19.1 - Este campo deve ser preenchido exclusivamente pela refinaria de petróleo ou suas bases que efetuar o cálculo do repasse, conforme relatórios recebidos de distribuidora de combustíveis, de importador e de TRR;

2.2.1.20 - campo 20 - "CRÉDITO PARA PERÍODO SEGUINTE": informar o valor do saldo credor do ICMS-ST a ser apropriado no período seguinte, que será o resultado da seguinte operação:

| Valor do campo 13 | |

| (-) | Valor do campo 14 |

| (-) | Valor do campo 15 |

| (-) | Valor do campo 16 |

| (-) | Valor do campo 17 |

| (+) | Valor do campo 19 |

| = | Resultado da operação |

2.2.1.20.1 - Será informado nesse campo:

a) o resultado da operação, desconsiderando-se o sinal negativo, se apresentar valor negativo (saldo credor);

b) zero, se o resultado da operação apresentar valor positivo (saldo devedor);

2.2.1.21 - campo 21 - "TOTAL DO ICMS-ST A RECOLHER": informar o valor total do ICMS/ST a recolher, que será o resultado da soma dos campos 18 e 19;

2.2.1.22 - campo 22 - "NOME DA UF FAVORECIDA": Informar "Rio Grande do Sul";

2.2.1.23 - campo 23 - "NOME, FIRMA OU RAZÃO SOCIAL": informar o nome, a firma ou a razão social da empresa declarante;

2.2.1.24 - campo 24 - "DDD/TELEFONE": informar o número do DDD e do telefone da empresa para contato;

2.2.1.25 - campo 25 - "ENDEREÇO COMPLETO": informar o logradouro, o número e o complemento;

2.2.1.26 - campo 26 - "MUNICÍPIO/UF": informar o Município e a sigla da unidade da Federação;

2.2.1.27 - campo 27 - "CEP": informar o número do Código de Endereçamento Postal do endereço;

2.2.1.28 - campo 28 - "INSCRIÇÃO NO CNPJ": informar o número da inscrição do estabelecimento no Cadastro Nacional da Pessoa Jurídica;

2.2.1.29 - campo 29 - "NOME DO DECLARANTE": informar o nome do declarante, que deverá ser sócio, gerente, contador, técnico em contabilidade ou pessoa legalmente autorizada;

2.2.1.30 - campo 30 - "CPF/MF": informar o número de inscrição do declarante no Cadastro de Pessoas Físicas do Ministério da Fazenda;

2.2.1.31 - campo 31 - "CARGO DO DECLARANTE NA EMPRESA": informar o cargo do declarante na empresa;

2.2.1.32 - campo 32 - "DDD/TELEFONE": informar o número do DDD e telefone do declarante para contato;

2.2.1.33 - campo 33 - "DDD/FAX": informar o número do DDD e do fax do declarante para contato;

2.2.1.34 - campo 34 - "E-MAIL":informar a caixa postal eletrônica do declarante para contato;

2.2.1.35 - campo 35 - "LOCAL E DATA": informar o local e a data do preenchimento da GIA-ST;

2.2.1.36 - campo 36 - "INFORMAÇÕES COMPLEMENTARES" campo reservado para informações relevantes para a compreensão do preenchimento da GIA-ST;

2.2.1.37 - campo 37 - informar "sim"se for distribuidora de combustíveis, importador ou TRR e tenha realizado operações com combustíveis derivados de petróleo cujo imposto já tenha sido retido anteriormente, destinadas a este Estado;

2.2.1.38 - campo 38 - informar "sim" se houve transferências de mercadorias sujeitas à substituição tributária para estabelecimento do substituto tributário localizada neste Estado;

2.2.1.38.1 - Existindo valores a informar, preencher o Anexo III (Anexo 26), com os seguintes dados: inscrição estadual do destinatário, base de cálculo e valor do ICMS próprio destacado."

"2.3.1 - A GIA-ST será enviada por meio da Internet, devendo o programa e as informações necessárias para o envio serem buscadas no endereço da Secretaria da Fazenda http://www/sefaz.rs.gov.br, nas opções "Entrega Eletrônica de Documentos" e "Downloads"."

"2.4.2 - A GIA-ST retificativa, além do assinalamento do campo 2 - "GIA/ST-RETIFICAÇÃO", deverá ter todos os seus campos preenchidos, mesmo aqueles que não sofreram qualquer alteração."

"2.5.1.2 - Na hipótese do não-recebimento do comunicado, este poderá ser obtido através da Internet, no endereço eletrônico da Secretaria da Fazenda http://www.sefaz.rs.gov.br, nas opções "Auto-atendimento Eletrônico", "Serviço Público em Geral" e "Recibo GIA Substituto Tributário"."

"2.6 - Arquivo magnético

2.6.1 - O arquivo magnético deverá observar a seguinte estrutura de layout:

| Campo | Conteúdo | Tam. | Tipo | Soma |

REGISTRO: PRINCIPAL |

||||

| ID Registro | A0 | 2 | X | 2 |

| Fixo | GST | 3 | X | 5 |

| Versão | 02 | 2 | X | 7 |

| Ref. 5 | Período de Referência - formato:MMAAAA | 6 | N | 13 |

| Ref. 6 | Inscrição Estadual - alinhada a esquerda | 14 | X | 27 |

| Ref. 1 | "X" em caso de GIA sem Movimento | 1 | X | 28 |

| Ref. 2 | "X" em caso de substituição de GIA | 1 | X | 29 |

| Ref. 3 | Data do 1º Vencimento do ICMS-ST | 8 | N | 37 |

| Valor do 1º Vencimento | 15 | N | 52 | |

| Data do 2º Vencimento do ICMS-ST | 8 | N | 60 | |

| Valor do 2º Vencimento | 15 | N | 75 | |

| Data do 3º Vencimento do ICMS-ST | 8 | N | 83 | |

| Valor do 3º Vencimento | 15 | N | 98 | |

| Data do 4º Vencimento do ICMS-ST | 8 | N | 106 | |

| Valor do 4º Vencimento | 15 | N | 121 | |

| Data do 5º Vencimento do ICMS-ST | 8 | N | 129 | |

| Valor do 5º Vencimento | 15 | N | 144 | |

| Data do 6º Vencimento do ICMS-ST | 8 | N | 152 | |

| Valor do 6º Vencimento | 15 | N | 167 | |

| Ref. 4 | Informar a sigla "RS" | 2 | X | 169 |

| Ref. 7 | Valor dos produtos | 15 | N | 184 |

| Ref. 8 | Valor do IPI | 15 | N | 199 |

| Ref. 9 | Despesas Acessórias | 15 | N | 214 |

| Ref. 10 | Base de Cálculo do ICMS próprio | 15 | N | 229 |

| Ref. 11 | ICMS próprio | 15 | N | 244 |

| Ref. 12 | Base de Cálculo do ICMS-ST | 15 | N | 259 |

| Ref. 13 | ICMS retido por ST | 15 | N | 274 |

| Ref. 14 | ICMS de devoluções de Mercadorias | 15 | N | 289 |

| Ref. 15 | ICMS de ressarcimentos | 15 | N | 304 |

| Ref. 16 | Crédito do período anterior | 15 | N | 319 |

| Ref. 17 | Pagamentos antecipados | 15 | N | 334 |

| Ref. 18 | ICMS-ST devido | 15 | N | 349 |

| Ref. 19 | Repasse de ICMS-ST ref.Combustíveis | 15 | N | 364 |

| Ref. 20 | Crédito para o período seguinte | 15 | N | 379 |

| Ref. 21 | Total do ICMS-ST a recolher | 15 | N | 394 |

| Ref. 28 | CNPJ - Inscrição no Cadastro Nacional de P. Jurídicas | 14 | N | 408 |

| Ref. 29 | Nome do declarante | 46 | X | 454 |

| Ref. 30 | CPF/MF do declarante | 11 | N | 465 |

| Ref. 31 | Cargo do declarante na empresa | 30 | X | 495 |

| Ref. 32 | Telefone DDD | 4 | N | 499 |

| Telefone Número | 8 | N | 507 | |

| Ref. 33 | Fax DDD | 4 | N | 511 |

| Fax Número | 8 | N | 519 | |

| Ref. 34 | E-mail do declarante | 40 | X | 559 |

| Ref. 35 | Local | 30 | X | 589 |

| Data - formato: AAAMMDD | 8 | N | 597 | |

| Ref. 36 | Informações Complementares -1ª linha | 60 | X | 657 |

| Informações Complementares -2ª linha | 60 | X | 717 | |

| Informações Complementares -3ª linha | 60 | X | 777 | |

| Ref. 37 | Distribuidor de Comb. ou TRR c/ operações p/ UF (S/N) | 1 | X | 778 |

| Ref. 38 | Efetuou transferência p/ UF favorecida (S/N) | 1 | X | 779 |

| Código Entrega GIA | Reservado para uso futuro | 6 | X | 785 |

| Quantidade Total de Linhas do Anexo I | 4 | N | 789 | |

| Quantidade Total de Linhas do Anexo II | 4 | N | 793 | |

| Quantidade Total de Linhas do Anexo III | 4 | N | 797 | |

REGISTRO: ANEXO I |

||||

| ID Registro | A1 | 2 | X | 2 |

| Número da nota fiscal | 8 | N | 10 | |

| Série da nota fiscal | 3 | X | 13 | |

| Inscrição Estadual | 14 | X | 27 | |

| Data de emissão da nota fiscal - formato AAAAMMDD | 8 | N | 35 | |

| Valor do ICMS-ST de devolução | 15 | N | 50 | |

REGISTRO: ANEXO II |

||||

| ID Registro | A2 | 2 | X | 2 |

| Número da nota fiscal | 8 | N | 10 | |

| Série da nota fiscal | 3 | X | 13 | |

| Inscrição Estadual | 14 | X | 27 | |

| Data de emissão da nota fiscal - formato: AAAAMMDD | 8 | N | 35 | |

| Valor do ICMS-ST de ressarcimento | 15 | N | 50 | |

REGISTRO: ANEXO III |

||||

| ID Registro | A3 | 2 | X | 2 |

| Inscrição Estadual | 14 | X | 16 | |

| Base de Cálculo | 15 | N | 31 | |

| Valor do ICMS destacado | 15 | N | 46 | |

Obs.: Campos Numéricos devem ser alinhados à direita

Campos Alfanuméricos devem ser alinhados à esquerda"

3 - Fica substituído o Anexo E-23 e são acrescentados os anexos E-24, E-25 e E-26, conforme modelos apensos a esta Instrução Normativa.

4 - Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 01 de julho de 2000.

Deoni Pelizzari

Diretor do Dep. da Receita Pública Estadual