ICMS

DOCUMENTOS DE INFORMAÇÃO E APURAÇÃO DO ICMS - NOVAS NORMAS

RESUMO: A NPF a seguir exposta disciplina novos procedimen-tos relativos aos documentos de informação e apuração do ICMS - GIA, para contribuintes inscritos e ativos no cadastro de contribuintes do ICMS do Estado do Paraná. E revoga a NPF nº 011/99 (Bol. INFORMARE nº 19/99 - Caderno ICMS/IPI).

NORMA DE

PROCEDIMENTO FISCAL Nº 054, de 30.07.99

(DOE de 31.10.00)

O DIRETOR DA COORDENAÇÃO DA RECEITA DO ESTADO, no uso das atribuições que lhe confere o inciso XII do art. 5º da Resolução nº 134/84 e, tendo em vista o disposto no Regulamento do ICMS, expede a seguinte Norma de Procedimento Fiscal:

SÚMULA: Disciplina os procedimentos relativos aos documentos de Informação e Apuração do ICMS para contribuintes inscritos e ativos no Cadastro de Contribuintes do ICMS do Estado do Paraná. Revoga a NPF nº 011/99.

1. UTILIZAÇÃO

1.1 - GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS - GIA/ICMS - as guias de informação e apuração do ICMS serão de uso obrigatório para todos os contribuintes estabelecidos dentro do território paranaense, devendo ser apresentadas em disquete, e serão utilizadas da seguinte forma:

1.1.1 - NORMAL - para declaração do imposto apurado no período;

1.1.2 - RETIFICAÇÃO - para retificação das informações declaradas anteriormente na GIA/ICMS-Normal.

1.2 - GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA - GIA-ST - será utilizada por contribuinte substituto tributário e transportador inscrito no CAD-ICMS, estabelecidos fora do território paranaense, para informação e apuração do ICMS devido, para retificação das informações declaradas anteriormente, e, opcionalmente, pelos contribuintes substitutos tributários estabelecidos dentro do território paranaense, devendo ser apresentada:

1.2.1 - Via Internet, através de programa específico disponibilizado no endereço www.fazenda.pr.gov.br/gia-st/ no qual os dados informados, conforme subitem 6.2 desta norma, serão apropriados diretamente nos sistemas;

1.2.2 - Em formulário impresso, conforme modelo anexo, somente para contribuinte localizado fora do território paranaense.

1.3 - DEMONSTRATIVO DE APURAÇÃO DO ICMS - DEM - GIA - será utilizado para apuração do ICMS não declarado por contribuinte em GIA/ICMS ou GIA-ST, elaborado exclusivamente por Agentes Fiscais (modelo anexo).

1.4 - CAPA DE LOTE DE DOCUMENTOS COMPLEMENTARES DE GIA - CL-COM - será utilizada para agrupar o movimento de DEM-GIA, relativo à apuração do ICMS não declarado por contribuinte em GIA/ICMS ou GIA-ST (modelo anexo).

2. ESPECIFICAÇÕES DE USO

2.1 - GIA/ICMS-Normal e de Retificação, em disquete - Serão elaboradas utilizando-se o programa oficial distribuído pela Secretaria de Estado da Fazenda do Paraná, e deverão ser apresentadas em disquete 3 1/2", conforme especificado no item 6 desta norma.

2.1.1 - O preenchimento da GIA/ICMS será de inteira responsabilidade do contribuinte.

2.2 - GIA-ST Normal e de Retificação (subitem 1.2.2):

2.2.1 - Será confeccionada em papel sulfite branco, de primeira qualidade, gramatura mínima de 63 g/m2, medindo 210 mm de largura por 148 mm de altura, com impressão dos textos na cor preta;

2.2.2 - O preenchimento da GIA-ST, conforme subitem 6.2 desta norma, será de inteira responsabilidade do contribuinte, não podendo ser manuscrita.

2.3 - DEM-GIA e CL-COM

2.3.1 - Serão confeccionados em papel sulfite apergaminhado branco, de primeira qualidade, gramatura de 75 g/m2, medindo 210 mm de largura por 297 mm de altura, com impressão dos textos e dos campos reticulados nas cores abaixo:

DEM-GIA: impressão em preto com fundo azul-europa;

CL-COM: impressão em preto com fundo cinza.

3. IMPRESSÃO

3.1 - Na impressão dos formulários da GIA-ST (subitem 1.2.2), o estabelecimento gráfico deverá fazer constar, na margem esquerda das guias, as seguintes indicações:

3.3.1 - nome do estabelecimento gráfico;

3.3.2 - número da inscrição estadual e número do CNPJ.

3.2 - A impressão do DEAM-GIA e CL-COM será de responsabilidade da Secretaria de Estado da Fazenda.

4. NÚMERO DE VIAS E DESTINAÇÃO

4.1 - GIA-ST (subitem 1.2.2), em duas vias:

1ª via - processamento;

2ª via - contribuinte.

4.2 - DEM-GIA, em 4 vias:

1ª via - processamento;

2ª via - Agência de Rendas, para arquivo;

3ª via - anexa à 1ª via do PAF;

4ª via - contribuinte.

4.3 - CL-COM, em uma via, destinada ao processamento.

5. FORMA DE AQUISIÇÃO

5.1 - O programa da GIA/ICMS, em disquete, estará à disposição dos contribuintes nas Agências de Rendas, podendo ser obtido, via Internet, na página da Secretaria de Estado da Fazenda (http://www.pr.gov.br/sefa).

5.2 - A GIA-ST, em formulário impresso (subitem 1.2.2), estará à disposição dos contribuintes, para aquisição, em papelarias ou estabelecimentos congêneres.

5.3 - Os documentos mencionados nos subitens 1.3 e 1.4 serão de uso exclusivo da Secretaria de Estado da Fazenda.

6. FORMA DE PREENCHIMENTO

6.1 - GIA/ICMS Normal e GIA/ICMS de Retificação.

Ao iniciar o preenchimento da GIA/ICMS, em disquete, o contribuinte indicará se é GIA/ICMS-Normal ou de Retificação. Em ambas as hipóteses o preenchimento dos quadros 02, 03 e 04 é automático, a partir do preenchimento do número de inscrição no CAD-ICMS, mês e ano no item "GIA-Declaração".

Estoque em 31/12

Lançar o valor do estoque inventariado em 31 de dezembro na GIA correspondente ao mês de referência março;

Número de funcionários

Preencher com o número de pessoas com vínculo empregatício no último dia do mês de referência, em regime de tempo integral ou parcial, inclusive as pessoas em regime de tempo integral por período não superior a 30 dias;

Valor da folha de pagamento

Preencher com o valor total das remunerações devidas, durante o mês de referência, aos empregados existentes no estabelecimento, sem deduzir as contribuições de previdência e assistência social (regime de competência);

Quadro 5 - Informações fiscais (valores)

Campo 02 - Preencher com o valor total das despesas efetivamente pagas durante o mês de referência, tais como: gastos com pessoal, pró-labore, comissões, honorários, tributos, encargos sociais, aluguel, água, telefone, energia elétrica, transportes, leasing, consórcios, etc. (regime de caixa). Deve ser o total de pagamentos efetuados durante o mês de referência, exceto aqueles já lançados no Quadro 8;

Campo 04 - Preencher com o valor total de produtos primários adquiridos no mês de produtores não inscritos no CAD-ICMS/PR;

Campo 06 - Preencher com o valor total das receitas de serviços não sujeitos ao ICMS;

Campo 10 - O programa preenche automaticamente;

Quadro 08 - Valores Fiscais:

Valor Contábil - Entradas

Campo 11 - Transportar o valor das entradas de mercadorias e aquisição de serviços do Estado - Código Fiscal de Operações e Prestações CFOP = 1.10, 1.60 e 1.95 deduzindo as entradas com substituição tributária;

Campo 13 - Transportar o valor das entradas de mercadorias e aquisição de serviços de outros Estados - Código Fiscal de Operações e Prestações CFOP = 2.10, 2.60 e 2.95 deduzindo as entradas com substituição tributária;

Campo 14 - Transportar o valor das entradas de mercadorias e aquisição de serviços do Exterior - Código Fiscal de Operações e Prestações CFOP = 3.10 e 3.50;

Campo 15 - Transportar o valor das entradas de mercadorias e aquisição de serviços do Estado e de outros Estados - Código Fiscal de Operações e Prestações CFOP = 1.60, 1.70, 1.96, 2.60, 2.70 e 2.96 referente à substituição tributária;

Campo 16 - Transportar o valor das entradas de ativo imobilizado e material de uso ou consumo - Código Fiscal de Operações e Prestações CFOP = 1.91, 1.92, 1.97, 1.98, 2.91, 2.92, 2.97, 2.98, 3.91 e 3.97;

Campo 17 - Transportar o valor das aquisições de serviço de energia elétrica - Código Fiscal de Operações e Prestações CFOP = 1.40, 2.40 ou 3.30;

Campo 18 - Transportar o valor das aquisições de serviço de comunicação - Código Fiscal de Operações e Prestações CFOP = 1.50, 2.50 ou 3.40;

Campo 19 - Transportar o valor das entradas de mercadorias e aquisição de serviços - Código Fiscal de Operações e Prestações CFOP não classificados nos campos anteriores;

Campo 20 - O programa preenche automaticamente;

Valor Base de Cálculo - Entradas

Campo 21 - Transportar o valor da base de cálculo das entradas de mercadorias e aquisição de serviço do Estado - Código Fiscal de Operações e Prestações CFOP = 1.10, 1.60 e 1.95 deduzindo as entradas com substituição tributária;

Campo 23 - Transportar o valor da base de cálculo das entradas de mercadorias e aquisição de serviços de outros Estados - Código Fiscal de Operações e Prestações CFOP = 2.10, 2.60 e 2.95 deduzindo as entradas com substituição tributária;

Campo 24 - Transportar o valor da base de cálculo das entradas de mercadorias e aquisição de serviços do Exterior - Código Fiscal de Operações e Prestações CFOP = 3.10 e 3.50;

Campo 25 - Transportar o valor da base de cálculo das entradas de mercadorias e aquisição de serviços do Estado e de outros Estados - Código Fiscal de Operações e Prestações CFOP = 1.60, 1.70, 1.96, 2.60, 2.70 e 2.96 referente à substituição tributária;

Campo 26 - Transportar o valor da base de cálculo das entradas de ativo imobilizado e material de uso ou consumo - Código Fiscal de Operações e Prestações CFOP = 1.91, 1.92, 1.97, 1.98, 2.91, 2.92, 2.97, 2.98, 3.91 e 3.97;

Campo 27 - Transportar o valor da base de cálculo das aquisições de serviço de energia elétrica - Código Fiscal de Operações e Prestações CFOP = 1.40, 2.40 ou 3.30;

Campo 28 - Transportar o valor da base de cálculo das aquisições de serviço de comunicação - Código Fiscal de Operações e Prestações CFOP = 1.50, 2.50 ou 3.40;

Campo 29 - Transportar o valor da base de cálculo das entradas de mercadorias e aquisição de serviço - Código Fiscal de Operações e Prestações CFOP não classificados nos campos anteriores.

Campo 30 - O programa preenche automaticamente;

Valor Contábil - Saídas

Campo 31 - Transportar o valor das saídas de mercadorias e de serviços para o Estado - Código Fiscal de Operações e Prestações CFOP = 5.10, 5.40, 5.50, 5.60 e 5.96 deduzindo as saídas com substituição tributária;

Campo 33 - Transportar o valor das saídas de mercadorias e de serviços para outros Estados - Código Fiscal de Operações e Prestações CFOP = 6.10, 6.40, 6.50, 6.60 e 6.96 deduzindo as saídas com substituiçào tributária;

Campo 34 - Transportar o valor das saídas de mercadorias e serviços para o Exterior - Código Fiscal de Operações e Prestações CFOP = 7.10, 7.50 e 7.60;

Campo 35 - Transportar o valor das saídas das mercadorias e serviços para o Estado e para outros Estados - Código Fiscal de Operações e Prestações CFOP = 5.40, 5.50, 5.60, 5.70, 5.97, 6.40, 6.50, 6.60, 6.70 e 6.97 referente à substituição tributária;

Campo 36 - Transportar o valor das vendas de ativo imobilizado - Código Fiscal de Operações e Prestações CFOP = 5.91, 5.92, 5.95, 6.91, 6.92 e 6.95;

Campo 39 - Transportar o valor das saídas de mercadorias e aquisição de serviços - Código Fiscal de Operações e Prestações - CFOP não classificados nos campos anteriores;

Campo 40 - O programa preenche automaticamente;

Valor Base de Cálculo - Saídas

Campo 41 - Transportar o valor da base de cálculo das saídas de mercadorias e de serviços para o Estado - Código Fiscal de Operações e Prestações - CFOP = 5.10, 5.40, 5.50, 5.60 e 5.96 deduzindo as saídas com substituição tributária;

Campo 43 - Transportar o valor da base de cálculo das saídas de mercadorias e de serviços para outros Estados - Código Fiscal de Operações e Prestações CFOP = 6.10, 6.40, 6.50, 6.60 e 6.96 deduzindo as saídas com substituição tributária;

Campo 44 - Transportar o valor da base de cálculo das saídas de mercadorias e serviços para o Exterior - Código Fiscal de Operações e Prestações CFOP = 7.10, 7.50 e 7.60;

Campo 45 - Transportar o valor da base de cálculo das saídas de mercadorias e serviços para o Estado e para outros Estados - Código Fiscal de Operações e Prestações CFOP = 5.40, 5.50, 5.60, 5.70, 5.97. 6.40, 6.50, 6.60, 6.70 e 6.97 referente à substituição tributária;

Campo 46 - Transportar o valor da base de cálculo das vendas de ativo imobilizado - Código Fiscal de Operações e Prestações CFOP = 5.91, 5.92, 5.95, 6.91, 6.92 e 6.95;

Campo 49 - Transportar o valor da base de cálculo das saídas de mercadorias e aquisição de serviços-Código Fiscal de Operações e Prestações CFOP não classificados nos campos anteriores;

Campo 50 - O programa lança automaticamente;

Quadro 09 - Débitos de ICMS

Campo 51 - Transportar os valores devidos por saídas com débito do ICMS, da coluna do quadro correspondente do Livro Registro de Apuração do ICMS;

Campo 52 - Lançar os valores correspondentes a outros débitos do ICMS, inclusive o decorrente de substituição tributária, nas situações previstas no RICMS;

Campo 53 - Lançar os estornos de crédito do ICMS, nas situações previstas no RICMS;

Campo 54 - Lançar os valores devidos nas prestações interestaduais, referentes ao diferencial de alíquota decorrente da utilização de serviço cuja prestação se tenha iniciado em outra Unidade Federada e não esteja vinculado à operação ou prestação subseqüente, alcançada pela incidência do imposto;

Campo 55 - Lançar o valor dos saldos credores dos estabelecimentos centralizados, no caso de empresas com apuração centralizada, conforme situação prevista no RICMS;

Campo 56 - Lançar o valor correspondente ao estorno de créditos de bens do ativo imobilizado, nas situações previstas no RICMS;

Campo 58 - Lançar o valor correspondente ao imposto com dilação, na inscrição auxiliar, para os estabelecimentos enquadrados no Programa Paraná Mais Empregos;

Campo 59 - Lançar o valor relativo à tranferência de créditos acumulados homologados conforme dispõe o RICMS;

Campo 60 - O programa lança automaticamente;

Quadro 10 - Créditos de ICMS

Campo 61 - Transportar o valor do saldo credor do mês anterior, se existente;

Campo 62 - Transportar os valores devidos por entradas com crédito do ICMS da coluna do quadro correspondente do Livro Registro de Apuração do ICMS;

Campo 63 - Lançar os valores correspondentes a outros créditos do ICMS, nas situações previstas no RICMS;

Campo 64 - Lançar os estornos de débito do ICMS, nas situações previstas no RICMS;

Campo 65 - Lançar o valor dos saldos devedores dos estabelecimentos centralizados no caso de empresas com apuração centralizada, e o imposto com direito a dilação, para o estabelecimento enquadrado no Programa Paraná Mais Empregos, conforme situação prevista no RICMS;

Campo 66 - Lançar o valor correspondente ao crédito devido pela aquisição de bens do ativo imobilizado nas situações previstas no RICMS;

Campo 67 - Lançar o valor correspondente ao crédito devido pela aquisição de materiais de uso ou consumo, nas situações previstas no RICMS, a partir de janeiro de 2000;

Campo 68 - Lançar os valores de ICMS recolhidos antecipadamente, dentro do mês dereferência, nas situações previstas no RICMS;

Campo 69 - Lançar o valor relativo a créditos homologados recebidos por transferência conforme dispõe o RICMS;

Campo 70 - O programa preenche automaticamente.

Quadro 11 - Apuração do ICMS no período

Campo 80 - O programa preenche automaticamente, se for saldo credor;

Campo 90 - O programa preenche automaticamente, se for saldo devedor;

Findo o preenchimento da GIA/ICMS, o contabilista efetuará sua gravação em disquete, gerando concomitantemente duas vias do Comprovante de Entrega com os seguintes dados: razão social, inscrição no cadastro do ICMS, mês de referência e saldo apurado. Este Comprovante de Entrega apresenta campos específicos com a identificação do contabilista responsável pela escrituração fiscal da empresa e para uso do órgão recebedor do disquete com as GIAS/ICMS validadas;

Quadro 13 - Observações

Deverá ser utilizado nos casos previstos no RICMS ou Norma de Procedimento Fiscal da CRE;

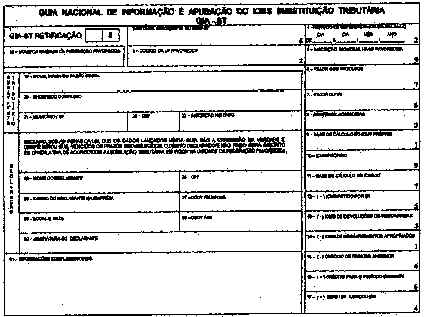

6.2 - GIA-ST

Ao iniciar o preenchimento da GIA-ST, via Internet, o contribuinte informará o número de inscrição no Cadastro de Contribuintes do ICMS do Estado, o CRC do contabilista responsável, o mês/ano de referência, se é GIA-ST-Normal ou de Retificação e se é GIA-ST com ou sem movimento. A partir destes dados, o preenchimento dos campos 1 a 5, 18 a 29 e 31 é automático.

Campo 1 - Assinalar com "X" quando a GIA-ST estiver retificando outra entregue anteriormente, referente ao mesmo período;

Campo 2 - Preencher com a data de vencimento do ICMS-ST no formato DD/MM/AAAA;

Campo 3 - Informar o código "17-5";

Campo 4 - Informar o dia de início e de término, mês e ano do período de apuração do ICMS-ST, no formato DD a DD/MM/AAAA;

Campo 5 - Informar o número da inscrição estadual;

Campo 6 - Informar o valor total dos produtos sujeitos à substituição tributária;

Campo 7 - Informar o valor do IPI incidente sobre os produtos sujeitos à substituição tributária;

Campo 8 - Informar o valor do frete, seguro e outras despesas acessórias cobradas ou debitadas ao destinatário;

Campo 9 - Informar o valor que serviu de base para cálculo do ICMS próprio;

Campo 10 - Informar o valor total do ICMS próprio;

Campo 11 - Informar o valor total da base que serviu de cálculo para retenção do ICMS;

Campo 12 - Informar o valor do ICMS retido por substituição tributária;

Campo 13 - Informar o valor correspondente ao ICMS creditado em função de devolução de mercadorias sujeitas à substituição tributária, e outros créditos previstos na legislação;

Campo 14 - Informar o valor do ressarcimento do ICMS a ser apropriado no período de referência, que não pode ser superior ao ICMS retido por ST;

Campo 15 - Informar o valor do crédito para o período seguinte (Campo 16) constante da GIA-ST de período anterior, se for o caso;

Campo 16 - Informar o valor do crédito de ICMS/ST a ser apropriado no período seguinte, caso a soma dos valores dos campos 13, 14 e 15 seja superior ao valor do Campo 12;

Campo 17 - Informar o valor do ICMS substituição tributária a recolher;

Campo 18 - Informar a expressão "Paraná";

Campo 19 - Informar o nome, a firma ou razão social do substituto declarante;

Campo 20 - Informar o logradouro, o número e complemento do endereço do substituto;

Campo 21 - Informar o município e a sigla da UF do substituto tributário;

Campo 22 - Informar o número do Código de Endereçamento Postal do endereço;

Campo 23 - Informar o número da inscrição do contribuinte no Cadastro Nacional de Pessoas Jurídicas - CNPJ;

Campo 24 - Informar o nome do declarante, que deverá ser sócio, gerente, contabilista ou pessoa legalmente autorizada pelo contribuinte;

Campo 25 - Informar o número da inscrição do declarante no Cadastro de Pessoas Físicas do Ministério da Fazenda;

Campo 26 - Informar o cargo do declarante na empresa;

Campo 27 - Informar o número do DDD e do telefone para contato;

Campo 28 - Informar o local e a data do preenchimento da GIA-ST;

Campo 29 - Informar o número do DDD e do fax para contato;

Campo 30 - Reservado para assinatura do declarante, no caso de GIA-ST em formulário impresso;

Campo 31 - Preencher com a expressão "Substituição Tributária referente à (identificação do produto)", seguido do número do decreto ou instrução da SEFA que institui o regime, ou citar o número do termo de acordo, no caso de substituição tributária instituída por regime especial.

Se, no período, não ocorreram operações sujeitas à substituição tributária, este campo deverá conter a expressão "SEM MOVIMENTO".

Findo o preenchimento da GIA-ST, o sistema permitirá a impressão do comprovante de entrega, que será uma imagem semelhante à GIA-ST em papel, com os dados preenchidos e autenticação eletrônica.

6.3 - PREENCHIMENTO DA GIA/ICMS NOS CASOS DE DILAÇÃO DE PRAZO POR EXPANSÃO:

6.3.1 - Na GIA/ICMS referente à inscrição principal do estabelecimento no CAD/ICMS, o preenchimento deverá obedecer às instruções contidas no subitem 6.1., informando no Quadro 10, campo 65, o valor do imposto com direito a recolhimento com dilação, precedido da expressão "Dedução-Expansão";

6.3.2 - Na GIA/ICMS referente à inscrição auxiliar do estabelecimento no CAD/ICMS, preencher as seguintes informações:

Quadros 02, 03, 04, 12 e 15 - Conforme as instruções contidas no subitem 6.1:

Quadro 09, campo 58 - Com o valor do imposto, precedido da expressão "Dilação-Expansão" e, campo 60 com o mesmo valor;

Quadro 11, campo 90 - O programa preenche automaticamente;

Quadro 13 - A expressão "Dilação de Prazo por Expansão conforme Autorização nº ..... SEFA/CRE".

6.4 - Os demais documentos descritos no item 1 deverão ser preenchidos datilograficamente ou em letra de forma da seguinte forma:

6.4.1 - DEM-GIA

Deverá ser preenchido pelo Agente Fiscal, nos casos de autuação por falta de apresentação da GIA/ICMS, um para cada mês de omissão:

Quadros 01, 02, 03, 04, 05, 06, 07, 08, 09, 10 e 11 - obedecer às instruções contidas no subitem 6.1;

Quadro 12 - "IMPOSTO JÁ RECOLHIDO EM GR"

Campo 95 - data do recolhimento;

Campo 96 - Valor recolhido;

Quadro 13 - Número e data da lavratura do auto de infração, se for o caso de saldo devedor. Os dois primeiros algarismos identificam a DRR e deverão, também, ser cardinais. Ex. 01 6010945-7;

Quadro 14 - "APURAÇÃO DO SALDO A RECOLHER EM AUTO DE INFRAÇÃO"

Campo 97 - Será utilizado sempre que a diferença entre os valores lançados campos 90 e 96 resultarem em imposto a recolher;

Campo 98 - Valor da multa apurada, sempre que houver lançamento no campo 97;

Campo 99 - Soma dos valores lançados nos campos 97 e 98.

OBS.: Não deverá ser incluído o valor de juros, os quais somente serão apropriados por ocasião do pagamento do Auto de Infração.

Quadro 15 - Identificação e assinatura dos agentes fiscais responsáveis pela apuração.

Obs.: Quando não houver imposto a recolher e for lavrado Auto de Infração apenas para a cobrança da multa formal, não deverão ser preenchidos os campos 13 e 14.

6.4.2 - CL-COM

O preenchimento deverá obedecer às instruções contidas no documento.

7. RECEPÇÃO DA GIA/ICMS

7.1 - Deverão ser entregues em qualquer agência do BANESTADO que tenha condições de recepcionar a GIA/ICMS em disquete. Nas localidades não servidas pelo BANESTADO com esta condição de recepção, a entrega da GIA/ICMS deverá ser efetuada nas Agências de Rendas.

7.2 - No recebimento da GIA/ICMS em disquete, o agente receptor deverá:

7.2.1 - Verificar se o usuário apresenta o disquete e duas vias do Comprovante de Entrega;

7.2.2 - Recepcionar e validar o disquete através do programa de recepção, o qual, através do número do Comprovante de Entrega, efetua a validação das GIAs/ICMS contidas no disquete de número idêntico ao do Comprovante de Entrega.

7.3 - As GIAs/ICMS do programa oficial da SEFA serão validadas pelo programa de recepção, sendo que após a validação deverá ser observado o seguinte:

7.3.1 - Nas Agências de Rendas, deverá ser aposto carimbo datador de identificação do órgão recebedor em uma via do Comprovante de Entrega, devolvendo-a juntamente com o disquete;

7.3.2 - Nas Agências do Banestado, o programa deverá chancelar o Comprovante de Entrega através de autenticação bancária;

7.3.3 - O software "Agência de Rendas Virtual" deverá gerar, automaticamente, uma solicitação denominada "GIA", que após ser transmitida através da linha telefônica, apresentará uma mensagem de retorno denominada "Comprovante de Entrega de GIA", confirmando a transmissão das GIAs/ICMS.

7.4 - A CELEPAR emitirá relatórios periódicos de acompanhamento das GIAs/ICMS de Retificação, onde serão apontadas:

7.4.1 - As retificações de GIAs/ICMS de meses que já estejam inscritas em dívida ativa ou parceladas, para regularização do saldo no sistema de processamento de dados;

7.4.2 - As retificações de GIAs/ICMS que impliquem em alteração de saldo, para análise e verificação fiscal, se for o caso.

7.5 - A insuficiência de pagamento do imposto decorrente de RETIFICAÇÃO deverá ser recolhida através da Guia de Recolhimento apropriada, com os acréscimos legais devidos.

7.6 - Quando houver recolhimento relativo ao imposto não declarado em GIA/ICMS Normal, na forma de denúncia espontânea, não caberá a RETIFICAÇÃO da GIA/ICMS anteriormente apresentada.

7.7 - Também não caberá retificação nos casos de troca de identificação do contribuinte na GIA/ICMS, hipótese em que deverá ser encaminhado à Inspetoria-Geral de Arrecadação/Setor de Conta Corrente Fiscal, processo individualizado, com cópia da GIA/ICMS, para regularização.

8. RECEPÇÃO DA GIA-ST

8.1 - Os contribuintes que optarem pela apresentação da GIA-ST em formulário impresso item (1.2.2), deverão remetê-la pelo correio, para a Coordenação da Receita do Estado - Inspetoria-Geral de Fiscalização, Av. Vicente Machado, 445, Edifício BADEP, 12º andar - CEP 80420-902, Curitiba, Paraná.

8.1.1.- As GIA-ST em formulário impresso, recepcionadas pela Inspetoria-Geral de Fiscalização, deverão ser digitadas para apropriação nos sistemas, através de programa específico para tal.

9. DEM-GIA

9.1 - Os Demonstrativos de Apuração do ICMS, relativos à autuação por falta de apresentação de GIA/ICMS, capeados por capa de lote, CL-COM, serão encaminhados diretamente à CELEPAR, para o Setor de Preparo de Documentos - SPD/CRE.

10. TRANSMISSÃO DAS GIAs/ICMS

10.1 - As GIAs/ICMS Normal e de Retificação recepcionadas e validadas pelas agências bancárias do BANESTADO, Agências de Rendas e pelo software "AR Virtual", serão transmitidas diretamente para a CELEPAR.

11 - DISPOSIÇÕES FINAIS

11.1 - Omissão ou irregularidade na apresentação de GIA/ICMS:

11.1.1 - Constatada a omissão na apresentação da GIA/ICMS, no prazo previsto no artigo 237 do Regulamento do ICMS, aprovado pelo Decreto nº 2.736/96, será emitida notificação ao contribuinte para que seja comprovada, na Agência de Rendas do seu domicílio tributário, a efetiva entrega da guia;

11.1.2 - Constatada a irregularidade da GIA/ICMS, o contribuinte deverá apresentar GIA/ICMS de retificação conforme subitem 7.1;

11.1.3 - O não cumprimento do disposto nas alíneas anteriores implicará no início do procedimento fiscal previsto na Lei nº 11.580/96, com aplicação da penalidade cabível.

12. A GIA/ICMS com mês de referência até junho de 1994 deverá ser apresentada na moeda Cruzeiro Real (CR$). A partir de julho de 1994, deverá ser apresentada na moeda Real (R$).

13. Esta Norma de Procedimento Fiscal entrará em vigor a partir de 1º de julho de 1999, ficando revogada a NPF nº 011/99.

Coordenação da Receita do Estado, em 30 de julho de 1999.

João Manoel Delgado

Lucena

Diretor