ICMS

SISTEMA DE ARRECADAÇÃO ESTADUAL - CONSOLIDAÇÃO DAS NORMAS

RESUMO: A Portaria a seguir consolida as normas relativas ao Sistema de Arrecadação Estadual.

PORTARIA SEFAZ Nº 069, de 29.09.00

(DOE de 03.10.00)

Consolidada as normas relativas ao Sistema de Arrecadação Estadual e dá outras providências.

O SECRETÁRIO DE ESTADO DE FAZENDA DE MATO GROSSO, no uso de suas atribuições legais, e

CONSIDERANDO a necessidade de consolidar as disposições relacionadas com a arrecadação, o repasse e a transferência das receitas públicas do Estado de Mato Grosso;

CONSIDERANDO, ainda, ser necessário aprimorar as regras para a prestação de contas da rede arrecadadora;

CONSIDERANDO, por fim, ser medida consignada no Programa de Apoio à Administração Fiscal para os Estados Brasileiros - PNAFE, a simplificação dos procedimentos para recolhimento dos tributos estaduais,

RESOLVE:

Art. 1º - Ficam consolidadas as normas relativas ao Sistema de Arrecadação Estadual, impondo-se aos órgãos a ele vinculados as disposições da presente Portaria.

CAPÍTULO I

DO SISTEMA DE ARRECADAÇÃO ESTADUAL

Art. 2º - Integram o Sistema de Arrecadação Estadual:

I - órgãos arrecadadores:

a) Agências Fazendárias;

b) Unidades Operativas de Fiscalização;

c) Estabelecimentos Bancários Autorizados;

II - órgãos de controle:

a) Coordenadoria de Programação e Controle Financeiros;

b) Coordenadoria de Arrecadação;

III - órgão de processamento de dados: Coordenadoria de Recursos de Tecnologia de Informação.

Parágrafo único - No interesse do Sistema de Arrecadação Estadual e para atender as peculiaridades de cada Região do Estado, poderão ser contratadas, como órgão arrecadador, outras entidades que, comprovadamente, atuem na prestação de serviços de arrecadação de valores, desde que cumpridas as demais disposições desta Portaria.

Art. 3º - Incumbe aos órgãos referidos no artigo anterior a observância dos procedimentos constantes do Manual de Procedimentos para a Transmissão Eletrônica de Dados do Sistema de Arrecadação.

Parágrafo único - Cabe ainda aos órgãos nominados no artigo 2º cumprirem as instruções baixadas pela Coordenadoria-Geral do Sistema Integrado de Administração Financeira.

CAPÍTULO II

DOS ÓRGÃOS ARRECADADORES

Art. 4º - A rede arrecadadora, responsável pela arrecadação de receitas estaduais, compõe-se rede própria e da rede bancária.

Seção I

Da Rede Própria

Art. 5º - Considera-se rede própria, para efeitos desta Portaria, o conjunto de órgãos subordinados à Secretaria de Estado de Fazenda autorizados a efetuar a arrecadação das receitas estaduais.

Art. 6º - São órgãos da rede própria:

I - as Agências Fazendárias;

II - as Unidades Operativas de Fiscalização.

Subseção I

Das Agências Fazendárias e das Unidades Operativas de Fiscalização

Art. 7º - As Agências Fazendárias são os órgãos da Secretaria de Estado de Fazenda encarregados da arrecadação de receitas estaduais e do seu controle em sua Região de atuação.

Parágrafo único - Competem às Agências Fazendárias:

I - arrecadar receitas estaduais nas localidades autorizadas pela SEFAZ em normas especificas, utilizando impressos legítimos e oficiais, e fornecendo aos contribuintes os respectivos comprovantes;

II - prestar contas dos documentos e produto da arrecadação, nos prazos e locais determinados em ato próprio desta Secretaria;

III - conferir a prestação de contas, vistando devidamente o Documento de Prestação de Contas - DPC das Unidades Operativas de Fiscalização e relativamente aos documentos fiscais fornecidos, inclusive os cancelados, e ao resultado da arrecadação de tributos e acréscimos legais havidos durante a jornada de trabalho;

IV - manter atualizado o arquivo dos documentos de arrecadação, sob sua responsabilidade, procedendo a exame minucioso, para apuração de irregularidades, que deverão ser comunicadas aos órgãos de controle do Sistema.

Art. 8º - As Unidades Operativas de Fiscalização são órgãos da Secretaria de Estado de Fazenda com competência para arrecadar, em impressos legítimos e oficiais, os tributos estaduais e respectivos acréscimos legais referentes às operações relacionadas com o trânsito de mercadorias e/ou prestações de serviços de transporte interestadual e intermunicipal.

Parágrafo único - Compete, ainda, às Unidades Operativas de Fiscalização prestar contas dos documentos e produto de arrecadação, diariamente ou de acordo com o cronograma fixado pela SEFAZ, às Agências Fazendárias incumbidas de conferir a prestação de contas, procedendo ao recolhimento junto ao Estabelecimento Bancário Autorizado.

Subseção II

Da Responsabilidade Dos Funcionários Das Agências Fazendárias

e Das Unidades Operativas de Fiscalização

Art. 9º - Ficam os funcionários das Agências Fazendárias e das Unidades Operativas de Fiscalização responsáveis por:

I - ação ou omissão no processo de arrecadação e recolhimento das receitas estaduais;

II - segurança dos documentos recebidos até a entrega dos mesmos à Agência Fazendária e Estabelecimento Bancário Autorizado, designado para esse fim;

III - entrega do numerário e dos documentos de arrecadação, de acordo com o determinado em norma específica desta Secretaria.

Seção II

Da Rede Bancária

Art. 10 - A rede bancária constitui-se do conjunto das Instituições Financeiras admitidas no Sistema de Arrecadação Estadual.

Parágrafo único - Nos termos desta Portaria, as Instituições Financeiras serão assim designadas:

I - Instituição Financeira, abrangendo toda a organização no Estado ou território nacional;

II - Estabelecimento Bancário Autorizado, compreendendo cada uma das unidades da Instituição Financeira, sejam matriz, filial, sucursal, agência, etc.;

III - Agência Centralizadora, caracterizando a unidade da Instituição Financeira encarregada da centralização da receita estadual arrecadada pelos Estabelecimentos Bancários Autorizados, das tarefas de convergência, centralização e distribuição dos documentos referentes à arrecadação das receitas estaduais, do recolhimento respectivo e da relação com os órgãos de controle.

Subseção I

Da Composição da Rede Bancária, Admissão e Integração de Seus Estabelecimentos no

Sistema

Art. 11 - Formam a rede bancária, integrante do Sistema de Arrecadação Estadual, as Instituições Financeiras Autorizadas, na forma disciplinada nesta Portaria.

Art. 12 - Poderão ser admitidas no Sistema de Arrecadação Estadual as Instituições Financeiras que atendem às seguintes condições:

I - estejam habilitadas pelo Banco Central do Brasil;

II - não apresentem débito junto às Fazendas Públicas Federal, Estadual e Municipal;

III - comprovem situação regular com relação à seguridade social e ao Fundo de Garantia por Tempo de Serviço - FGTS.

§ 1º - A admissão das Instituições Financeiras no Sistema far-se-á através de contrato celebrado com a SEFAZ, mediante a apresentação à Coordenadoria-Geral do Sistema Integrado de Administração Financeira de declaração de interesse, da qual constarão:

I - a relação de seus estabelecimentos no Estado, e/ou território nacional que integrarão o Sistema de Arrecadação Estadual, por município, contendo as seguintes informações:

a) número de inscrição estadual e no CNPJ;

b) endereço completo;

c) número identificador de autenticação das máquinas, inclusive as de reserva;

d) código da Instituição Financeira na Câmara de Compensação;

e) código dos estabelecimentos;

II - indicação da pessoa que representará a Instituição Financeira perante a SEFAZ.

§ 2º - A declaração exigida no parágrafo anterior deverá ser instruída com os comprovantes de atendimento das condições referidas nos incisos I a III do caput deste artigo.

§ 3º - Para a sua admissão, a Instituição Financeira deverá também comprovar a homologação do "teste-piloto" para prestação de contas por transmissão eletrônica de dados, conforme estabelecido no Manual de Procedimentos para a Transmissão Eletrônica de Dados do Sistema de Arrecadação.

§ 4º - Do contrato firmado com a Instituição Financeira para arrecadação de receitas estaduais constará cláusula pela qual esta se compromete a:

I - prestar contas por transmissão eletrônica de dados ou mediante a entrega física dos documentos de arrecadação, em conformidade com as regras fixadas;

II - atender às determinações da SEFAZ no que diz respeito à arrecadação de tributos e demais receitas públicas, inclusive quanto ao pagamento de multa por atraso no repasse dos valores arrecadados, bem como, de valores referentes à imputação cobrada do contribuinte, por divergência entre a data da autenticação mecânica e a constante do documento de arrecadação com a do pagamento, informada pela instituição, através de transmissão eletrônica;

III - apresentar, quando solicitado ou sempre que qualquer uma das provas tiver o seu prazo de validade expirado, comprovação de que continua satisfazendo às condições previstas nos incisos I a III do caput deste artigo.

§ 5º - Salvo determinação expressa do Secretário de Estado de Fazenda, dispondo de outro modo, a atividade arrecadadora dos estabelecimentos da Instituição Financeira iniciar-se-á no primeiro dia útil do mês subseqüente ao da publicação do Comunicado expedido pela Coordenadoria-Geral do Sistema Integrado de Administração Financeira, divulgando a autorização.

§ 6º - Na admissão de novo Estabelecimento Bancário de Instituição Financeira já autorizada, a declaração exigida no § 1º deste artigo conterá apenas os dados de identificação da Agência que se quer incluir, sendo, neste caso, acompanhada dos comprovantes mencionados no § 2º.

Subseção II

Das Alterações do Ato Constitutivo da Rede Bancária

Art. 13 - Nas hipóteses de fusão ou incorporação da Instituição Financeira integrante do Sistema, a organização resultante, ou a incorporadora, deverá requerer nova admissão na forma do artigo anterior, no prazo de 30 (trinta) dias, contados da autorização oficial para a transformação.

Parágrafo único - Se a Instituição Financeira incorporadora já estiver admitida no Sistema, deverá comunicar o fato, no prazo fixado no caput, à Secretaria de Estado de Fazenda, adotando, em relação aos estabelecimentos incorporados não autorizados, o procedimento previsto no § 6º do artigo anterior.

Art. 14 - Fica a Instituição Financeira obrigada a comunicar à SEFAZ alteração havida em sua denominação.

Parágrafo único - Enquanto não forem baixados atos regularizadores da nova situação, os Estabelecimentos Bancários Autorizados efetuarão a arrecadação, indicando, nos documentos de controle, o mesmo código e sua denominação anterior, seguida da atual.

Art. 15 - A transferência de suas atividades para outro município impede o Estabelecimento Bancário Autorizado de proceder à arrecadação de receitas estaduais, enquanto não estiver devidamente autorizado pela Secretaria de Estado de Fazenda.

Subseção III

Do Desligamento Das Instituições Financeiras

Art. 16 - No interesse da Administração, o Secretário de Estado de Fazenda poderá determinar, em ato próprio, o desligamento da Instituição Financeira do Sistema quando houver prática continuada de infração às normas que disciplinam a arrecadação de receitas estaduais.

Art. 17 - O desligamento da Instituição Financeira do Sistema poderá ocorrer por sua iniciativa, desde que previamente comunicado ao Secretário de Estado de Fazenda, obrigando-se, porém, a efetuar a arrecadação pelo prazo estabelecido no contrato.

Art. 18 - Consideram-se automaticamente desligados do Sistema:

I - o Estabelecimento Bancário Autorizado que encerrar suas atividades;

II - a Instituição Financeira incorporada ou fundida, quando não observada a exigência estabelecida no artigo 13, no prazo nele fixado.

Parágrafo único - Na hipótese do inciso I, fica a Instituição Financeira obrigada a comunicar o encerramento das atividades do Estabelecimento Bancário Autorizado com antecedência mínima de 15 (quinze) dias.

Art. 19 - A Instituição Financeira ou o Estabelecimento Bancário Autorizado, desligado do Sistema, somente poderá ser reintegrado após 12 (doze) meses, contados da exclusão, mediante requerimento fundamentado, encaminhado ao Secretário de Estado de Fazenda.

Subseção IV

Da Responsabilidade Das Instituições Financeiras

Art. 20 - As Instituições Financeiras são responsáveis por:

I - ações ou omissão de seus prepostos no processo de arrecadação e recolhimento das receitas estaduais;

II - segurança das informações e/ou dos documentos pertinentes à arrecadação de receitas estaduais, até a sua entrega ao órgão de controle;

III - aquisição dos impressos necessários à prestação de contas e ao recolhimento das receitas estaduais arrecadadas;

IV - observância dos prazos de repasse do produto da arrecadação, previstos no artigo 51 desta Portaria, e de transmissão das informações ou remessa dos documentos na forma disciplinada no Manual de Procedimentos para a Transmissão Eletrônica de Dados do Sistema de Arrecadação ou na Seção III do Capítulo V desta Portaria.

§ 1º - A liquidação dos cheques emitidos por contribuintes em pagamento de tributos e demais receitas públicas, aceitos pelos Estabelecimentos Bancários Autorizados, é de inteira responsabilidade da Instituição Financeira.

§ 2º - Exclui-se a responsabilidade da Instituição Financeira, prevista no parágrafo anterior, na hipótese de cheque emitido sem suficiente provisão de fundos, quando o mesmo for apresentado em prestação de contas de Agência Fazendária ou Unidade Operativa de Fiscalização.

§ 3º - Fica, ainda, a Instituição Financeira responsável por quaisquer erros cometidos na arrecadação efetuada por seu intermédio, mesmo que imputáveis a seus funcionários.

Subseção V

Dos Tributos e Demais Receitas Arrecadáveis Pelos Estabelecimentos Bancários Autorizados

Art. 21 - Poderão ser arrecadados pelas Instituições Financeiras os seguintes tributos e demais receitas públicas:

I - Imposto sobre a Transmissão Causa Mortis e Doação de quaisquer Bens ou Direitos - ITCD;

II - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS;

III - Imposto sobre a Propriedade de Veículos Automotores - IPVA;

IV - Imposto de Renda Retido na Fonte - IRRF, incidente sobre os rendimentos de trabalho assalariado, sobre os rendimentos decorrentes da prestação de serviços, pagos, a qualquer título, por autarquias e fundações estaduais, e sobre os rendimentos de títulos da dívida pública, pagos pelo Estado;

V - dívidas pendentes de tributos e contribuições extintos;

VI - Taxas de Serviços Estaduais - TSE e de Segurança Pública;

VII - Taxa Judiciária, Custas e Emolumentos devidos ao Estado;

VIII - Contribuição de Melhoria exigida pelo Estado de Mato Grosso;

IX - multas por infração à legislação tributária e à legislação das Secretarias e Órgãos do Estado;

X - multas e juros de mora, honorários, indenizações, multas contratuais e acréscimos financeiros devidos ao Estado;

XI - receita patrimonial, agropecuária, industrial, de serviços, de capital extra-orçamentária e de anulação de despesas.

Parágrafo único - A arrecadação das receitas a que se refere este artigo poderá ser efetuada por qualquer Estabelecimento Bancário Autorizado, localizado no território do Estado, exceto quando se trata de:

I - ICMS devido na importação de mercadoria ou bem, que somente poderá ser recebido pelas agências do local:

a) em que se processar o desembaraço da mercadoria ou bem importado do exterior;

b) do estabelecimento destinatário ou, na falta deste, do domicílio do adquirente;

c) da repartição em que for realizado leilão ou licitação, no caso de arrematação de mercadoria ou bem importado do exterior e apreendido;

II - ICMS devido por contribuinte substituto tributário estabelecido em outra unidade federada, hipótese em que o recolhimento deverá ser efetuado no seu domicílio;

III - receitas previstas no inciso XI do caput, que somente poderão ser recebidas por Estabelecimentos Bancários Autorizados do Banco do Brasil S.A.

Art. 22 - É vedada aos Estabelecimentos Bancários Autorizados a recusa ou seleção de contribuintes.

Subseção VI

Das Obrigações Gerais Dos Estabelecimentos

Bancários Autorizados

Art. 23 - Os Estabelecimentos Bancários Autorizados deverão:

I - acolher documentos de arrecadação que representem efetivo pagamento de tributos e demais receitas públicas;

II - verificar a consistência das informações exaradas no documento de arrecadação, recusando aquele que:

a) for impróprio para o recolhimento da receita indicada;

b) contiver emendas e/ou rasuras;

c) quando relativo ao recolhimento de tributo vencido, não informar nos campos próprios os valores dos acréscimos legais (correção monetária, se for o caso, juros de mora e multa);

d) não indicar o valor da Taxa de Serviços Estaduais - TSE, correspondente ao respectivo fornecimento ou processamento, exceto quando a receita principal referir-se a Certidões ou outros atos expedidos pela Fazenda Pública Estadual ou, ainda, quando o recolhimento for efetuado através da Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, de que trata o artigo 36;

e) contiver erros de soma dos valores consignados da receita principal, acréscimos legais e, quando for o caso, TSE;

f) apresentar outras informações de arrecadação inconsistentes, observados os critérios de consistência previstos no Manual de Procedimentos para a Transmissão Eletrônica de Dados do Sistema de Arrecadação;

g) não contiver o visto atualizado da Agência Fazendária do domicílio fiscal do contribuinte no Documento de Arrecadação - DAR - Modelo 1, exigido no § 13 do artigo 31;

III - autenticar os documentos de arrecadação com máquina autenticadora dotada de fita-detalhe, exceto nas modalidades de débito automático.

§ 1º - Não será recusado, por inconsistência, o Documento de Arrecadação - DAR - Modelo 3, previsto no artigo 31.

§ 2º - A autenticação bancária a que se refere o inciso III do caput poderá ser substituída, nas hipóteses previstas na alínea b do inciso II do artigo 33 e/ou no inciso IV do artigo 34, por comprovante emitido eletronicamente em terminais pertencentes à Instituição Financeira ou via INTERNET.

Art. 24 - Serão disciplinados em ato específico desta Secretaria os procedimentos a serem adotados pelos Estabelecimentos Bancários Autorizados em relação à autenticação efetuada indevidamente ou com erros, em documentos de arrecadação.

Subseção VII

Da Apresentação do Documento de Arrecadação ao Estabelecimento Bancário

Autorizado e da Sua Administração

Art. 25 - Observado o disposto no inciso II e § 1º do artigo 23 desta Portaria, o Estabelecimento Bancário Autorizado somente poderá aceitar documento de arrecadação que contenha, no mínimo, dados que identifiquem:

I - o tributo ou a receita a ser recolhida;

II - o contribuinte;

III - o período de referência;

IV - o valor.

Parágrafo único - Os demais dados necessários para o controle de arrecadação serão definidos, conforme os Códigos de Arrecadação de Receita Estadual, no Manual de Procedimentos para a Transmissão Eletrônica de Dados do Sistema de Arrecadação.

Seção III

Das Disposições Comuns à Rede Arrecadadora

Art. 26 - A rede arrecadadora deverá fornecer aos órgãos de controle, definidos no artigo 28 desta Portaria, as informações necessárias à verificação periódica ou eventual, dos créditos oriundos da arrecadação e/ou recolhimento das receitas estaduais, para efeito de fiscalização do fluxo do numerário em favor do Tesouro do Estado.

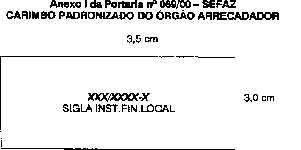

Art. 27 - Obriga-se a rede bancária a utilizar carimbo padronizado de identificação, na forma estabelecida neste artigo.

§ 1º -Do carimbo identificador, cujas dimensões, formato e características são fixadas no anexo I, constarão:

I - código da Instituição Financeira com três dígitos, barra, código da agência com quatro dígitos, hífen e dígito verificador;

II - sigla da Instituição Financeira, hífen e localidade.

§ 2º - O carimbo será aposto nos documentos de controle, previstos no artigo 41, no campo destinado ao "Carimbo Padronizado do Órgão Arrecadador".

CAPÍTULO III

DOS DEMAIS ÓRGÃOS INTEGRANTES DO SISTEMA DE

ARRECADAÇÃO ESTADUAL

Art. 28 - Os órgãos de controle, elencados no inciso II do artigo 2º desta Portaria, são órgãos da Secretaria de Estado de Fazenda com competência para controlar as receitas arrecadadas e recolhidas pela rede arrecadadora.

Art. 29 - Órgão de processamento de dados, nominado no inciso III também do artigo 2º, é o órgão da Secretaria de Estado de Fazenda responsável pelo processamento dos documentos de arrecadação.

CAPÍTULO IV

DOS DOCUMENTOS DE ARRECADAÇÃO

Art. 30 - Documento de arrecadação é cada um dos documentos utilizados para efetuar pagamento de tributos ou recolhimento de outras receitas para o Estado de Mato Grosso, compreendendo:

I - os Documentos de Arrecadação - DAR-1, DAR-3, e DAR-1/AUT (Código de Barras);

II - a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE.

Seção I

Dos Documentos de Arrecadação - DAR-1, DAR-3 e DAR-1/AUT(Código de Barras)

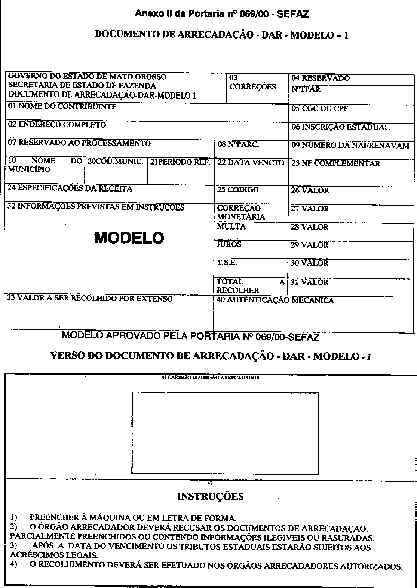

Art. 31 - Os Documentos de Arrecadação, cujos modelos com esta se aprovam, conforme anexos correspondente, são:

I - o Documento de Arrecadação - DAR-1: formulário avulso, adquirido no comércio e preenchido pelo próprio contribuinte (anexo II);

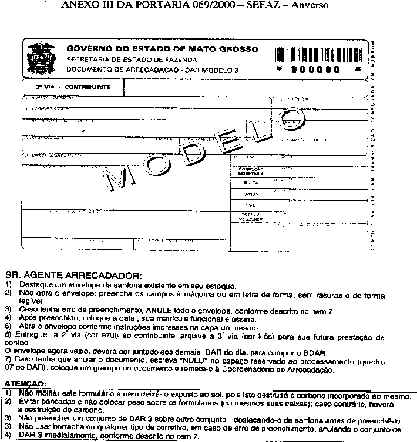

II - o Documento de Arrecadação - DAR-3: consiste em envelope de segurança de confecção e emissão controladas e de uso restrito das Agências Fazendárias e Unidades Operativas de Fiscalização (anexo III);

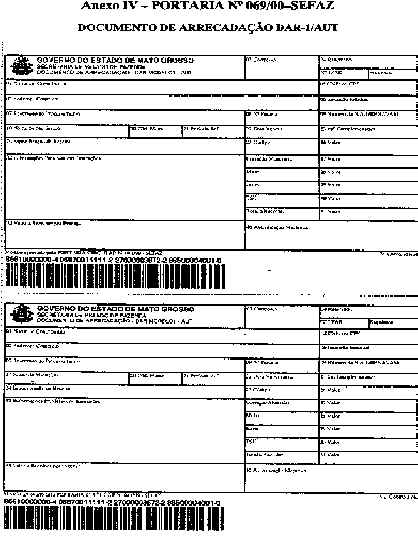

III - o Documento de Arrecadação (Automatizado) - DAR-1/AUT (com Código de Barras): disponibilizado eletronicamente pela própria Secretaria de Estado de Fazenda, nos termos desta Portaria (anexo IV).

§ 1º - Os Documentos de Arrecadação de que trata o caput deverão conter as seguintes informações, ainda que na forma de código de barras:

I - identificação do contribuinte:

a) nome, firma, razão social ou denominação;

b) número de inscrição no Cadastro Nacional de Pessoa Jurídica ou no Cadastro de Pessoa Física;

c) inscrição estadual;

II - endereço completo, inclusive o código do município;

III - período de referência e data de vencimento do tributo;

IV - especificação da receita e respectivo código;

V - valor da receita, dos acréscimos legais e/ou TSE, se for o caso, e o total a recolher;

VI - autenticação.

§ 2º - Pelo processamento do DAR-1 e do DAR-1/AUT (com Código de Barras), será exigida a Taxa de Serviços Estaduais no valor correspondente a 50% (cinqüenta por cento) do valor da Unidade Padrão Fiscal do Estado de Mato Grosso - UPFMT, vigente no mês do recolhimento, que será informado no próprio documento e integrará o total a ser recolhido.

§ 3º - O disposto no parágrafo anterior não se aplica quando a receita principal consistir em Taxa de Serviços Estaduais relativa à expedição de Certidões ou de outros atos pela Fazenda Pública Estadual.

§ 4º - A Taxa de Serviços Estaduais será também exigida pelo fornecimento do DAR-3 em valor equivalente a 1 (uma) UPFMT, em vigor no mês do recolhimento, o qual será informado no próprio documento e integrará o total a ser recolhido.

§ 5º - O DAR-1 deverá ser autenticado mecanicamente pelo Estabelecimento Bancário Autorizado e terá campo específico para aposição de seu carimbo identificador.

§ 6º - O DAR-1/AUT (com Código de Barras) conterá, obrigatoriamente, código de barras identificando o número do documento de arrecadação, o respectivo código de receita, o valor para autenticação, a identificação do Convênio no padrão FEBRABAN.

§ 7º - Na hipótese do parágrafo anterior, fica dispensada a autenticação bancária no documento de arrecadação, quando o recolhimento for efetuado na forma indicada na alínea b do inciso II do artigo 33 observando-se, para a comprovação do recolhimento, o disposto no aludido preceito e/ou no inciso V do artigo 34.

§ 8º - Além dos requisitos exigidos nos §§ 1º e 4º, do DAR-3 constarão:

I - número do documento, impresso por processamento eletrônico;

II - valor total recebido, por extenso;

III - data de recebimento;

IV - matrícula e nome do servidor que o expediu, observada a autenticação manual, quando for o caso.

§ 9º - Quando a prestação de contas for efetuada por transmissão eletrônica de dados, o DAR-3 conterá, ainda, autenticação mecânica pelo Estabelecimento Bancário Autorizado, exclusivamente na sua primeira via.

§ 10 - Fica vedada a utilização de DAR-1 nos seguintes casos:

I - recolhimento do Imposto sobre a Transmissão Causa Mortis e Doação de quaisquer Bens e Direitos - ITCD;

II - recolhimento do ICMS devido por ocasião da saída da mercadoria ou do início da prestação do serviço de transporte, exceto na hipótese em que houver saldo credor apurado e lançado no Pedido de Utilização de Crédito - PUC, conforme previsto no § 1º do artigo 11 da Portaria nº 058/97-SEFAZ, de 23.07.97, e desde que exista Estabelecimento Bancário Autorizado na localidade onde ocorrer o fato gerador;

III - quitação de Notificação/Auto de Infração - NAI;

IV - quitação de parcela de crédito tributário, denunciado ou lançado, para o qual foi autorizado parcelamento.

§ 11 - O DAR-1/AUT (com Código de Barras) acobertará recolhimentos de:

I - ICMS apurado pelo regime normal;

II - ICMS-estimativa e diferença de estimativa;

III - ICMS devido por substituição tributária, quando apurado em conta gráfica por contribuintes localizados no território mato-grossense;

IV - ICMS-GARANTIDO;

V - ICMS devido por ocasião da saída da mercadoria ou do início da prestação do serviço de transporte;

VI - Taxas.

§ 12 - Poderá também o DAR-1/AUT (com Código de Barras) ser utilizado para quitação de crédito tributário decorrente de ação fiscal, bem como de parcelamentos, ainda que espontaneamente denunciados, observadas as disposições previstas em ato próprio.

§ 13 - Quando não houver DAR-1/AUT (com Código de Barras) disponibilizado para o contribuinte, o recolhimento do imposto será efetuado:

I - em DAR-3, na hipótese de ICMS devido por ocasião da saída da mercadoria ou do início da prestação do serviço de transporte;

II - em DAR-1, nas demais hipóteses, devendo, então conter, obrigatoriamente, visto atualizado da Agência Fazendária, que além da assinatura do servidor responsável pela sua aposição, indicará seu nome e matrícula, bem como a data, ainda que na forma de carimbo.

§ 14 - Nas localidades em que não houver Estabelecimento Bancário Autorizado, o recolhimento do ICMS nas hipóteses previstas no § 11 será efetuado através de DAR-3 que deverá conter no campo destinado às informações previstas em instrução o número do DAR-1/AUT (com Código de Barras) correspondente.

§ 15 - O Imposto sobre a Propriedade de Veículos Automotores - IPVA será recolhido em DAR-1/AUT, na forma disciplinada em ato próprio.

§ 16 - Fica ressalvado à SEFAZ o direito de incluir nos Documentos de Arrecadação outras informações necessárias aos controles internos.

§ 17 - O Documento de Arrecadação terá ainda campo reservado para a indicação da parcela e do número da Notificação/Auto de Infração, nas hipóteses de parcelamento e/ou quitação de NAI, bem como para informações complementares exigidas em normas especiais.

§ 18 - A impressão do DAR-1 é privativa da SEFAZ, ficando, porém, as gráficas autorizadas a proceder à sua confecção e comercialização.

Art. 32 - Na emissão dos documentos de que trata o artigo anterior, serão observados o número de vias e a destinação conforme abaixo assinalado:

I - ressalvado o disposto no § 2º do artigo 33 e no inciso V do artigo 34, o DAR-1 e o DAR-1/AUT (com Código de Barras) serão emitidos em 02 (duas) vias, que terão a seguinte destinação:

a) primeira via - Coordenadoria de Arrecadação;

b) segunda via - Contribuinte;

II - O DAR-3, além das vias indicadas no inciso anterior, terá uma via adicional, destinada à Agência Fazendária responsável pela sua expedição ou controle.

Parágrafo único - Fica vedada aos Estabelecimentos Bancários Autorizados a autenticação de outras vias dos Documentos de Arrecadação, que não as mencionadas neste artigo.

Art. 33 - O DAR-1/AUT (com Código de Barras) será disponibilizado pela Coordenadoria de Arrecadação, via INTERNET, no site da Secretaria de Estado de Fazenda (www.sefaz.mt.gov.br), observando-se o que segue:

I - quanto à indicação do valor do tributo:

a) nas hipóteses de ICMS-estimativa, ICMS-GARANTIDO, ou de quitação de NAI ou parcelamento eletrônico, o valor do tributo será automaticamente indicado pela Secretaria de Estado de Fazenda;

b) em se tratando de ICMS devido por ocasião da saída da mercadoria ou do início da prestação do serviço de transporte e de ICMS apurado pelo regime normal, diferença de estimativa, ICMS devido por substituição tributária, quando apurado em conta gráfica por estabelecimento localizado no território mato-grossense, o contribuinte deverá preencher, no campo próprio, o valor do tributo;

II - quanto à forma de comprovação do recolhimento:

a) através da autenticação bancária; ou

b) comprovante do recolhimento efetuado pelo próprio contribuinte em terminal eletrônico pertencente à Instituição Financeira ou via INTERNET, quando disponibilizado o serviço, que deverá ser anexado à via do DAR-1/AUT destinada ao contribuinte;

III - quanto à caracterização da data do recolhimento, na hipótese da alínea b do inciso anterior:

a) será considerado como efetuado em determinado dia útil, aquele realizado até as 20 (vinte) horas (horário mato-grossense), desse mesmo dia útil;

b) os recolhimentos realizados após as 20 (vinte) horas (horário mato-grossense) de determinado dia útil, ou aos sábados, domingos ou feriados, serão considerados como efetuados no 1º (primeiro) dia útil subseqüente.

§ 1º - Nas hipóteses de ICMS-estimativa, ICMS-GARANTIDO, o valor do tributo será informado pela Secretaria de Estado de Fazenda à Instituição Financeira em meio magnético ou eletrônico.

§ 2º - Somente será emitido o comprovante de recolhimento de que trata a alínea b do inciso II do caput quando houver saldo disponível simultaneamente ao momento do pagamento.

§ 3º - Ainda na hipótese da alínea b do inciso II do caput, excetuado o disposto no inciso V do artigo 34, o DAR-1/AUT (com Código de Barras), poderá ser emitido em única via que ficará em poder do contribuinte juntamente com o respectivo comprovante de recolhimento.

Art. 34 - Para a utilização do DAR-1/AUT (com Código de Barras) no recolhimento do ICMS devido por ocasião da saída da mercadoria ou do início da prestação do serviço de transporte, serão observados ainda os procedimentos que seguem:

I - o contribuinte interessado deverá solicitar credenciamento específico à Secretaria de Estado de Fazenda para emissão do DAR-1/AUT (com Código de Barras) via INTERNET;

II - o DAR-1/AUT (com Código de Barras) será disponibilizado mediante informações relativas à Nota Fiscal que acobertar a operação e/ou ao Conhecimento de Transporte Rodoviário de Cargas correspondente à prestação de serviço, prestadas pelo remetente da mercadoria e/ou pelo transportador, detentor(es) de credenciamento;

III - as informações referentes aos documentos fiscais, prestadas em conformidade com o inciso anterior, ficarão pendentes no Sistema de Informações da SEFAZ, até o trânsito da mercadoria pela Unidade Operativa de Fiscalização de divisa interestadual;

IV - o contribuinte de credenciamento deverá obter 02 (duas) vias do DAR-1/AUT (com Código de Barras), ficando 01 (uma) em seu poder, devendo a outra acompanhar o trânsito da mercadoria e/ou a execução da prestação do serviço de transporte;

V - ao efetuar o recolhimento do tributo, o contribuinte de credenciamento deverá obter, também, 02 (duas) vias do comprovante a que se refere a alínea b do inciso II do artigo 33, que serão anexadas às vias do DAR-1/AUT (com Código de Barras), observando-se a mesma destinação prevista no inciso anterior;

VI - o controle do trânsito da mercadoria será procedido nas Unidades Operativas de Fiscalização através de leitura ótica do DAR-1/AUT, devendo ser efetuada, naquela de divisa interestadual, a baixa das informações referentes aos respectivos documentos fiscais, pendentes no Sistema de Informações, quando da saída da mercadoria do território mato-grossense;

VII - a baixa será efetivada por servidor da Unidade Operativa de Fiscalização de divisa interestadual, que atestará, no Sistema, após a conferência das informações contidas na Nota Fiscal, com aquelas informadas pelo contribuinte, no trânsito da mercadoria.

§ 1º - Para os fins previstos no inciso I deste artigo, o contribuinte deverá:

I - apresentar requerimento solicitando o respectivo credenciamento;

II - assinar Termo de Responsabilidade, por ocasião do respectivo credenciamento;

III - não possuir débito fiscal decorrente de Notificação/Auto de Infração lavrado contra si pendente de pagamento;

IV - ser pontual no pagamento do imposto e cumpridor das demais obrigações tributárias.

§ 2º - O credenciamento para emissão de DAR/AUT (com Código de Barras), via Internet, para o recolhimento de ICMS originário da tributação prevista nos artigos 64-F e 64-M das Disposições Permanentes e artigos 76 e 77 das Disposições Transitórias do RICMS, fica condicionado a que o requerente seja optante pelo tratamento tributário neles previstos.

Art. 35 - As disposições relativas ao DAR-1/AUT (com Código de Barras), previstas nos artigos 31, 32, 33 e 34 poderão ser estendidas a outros tributos bem como a outros programas ou regimes de recolhimento de tributos adotados pela Secretaria de Estado de Fazenda, quando esta optar pela disponibilização do documento.

Seção II

Da Guia Nacional de Recolhimento de

Tributos Estaduais - GNRE

Art. 36 - Além dos documentos de que cuida a sessão anterior, constitui também documento de arrecadação das receitas estaduais a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE.

§ 1º - A GNRE é o documento próprio ao recolhimento de tributos devidos a Estado diverso daquele onde está domiciliado o contribuinte.

§ 2º - O modelo e utilização da GNRE obedecerão o disposto em normas editadas no âmbito do Conselho Nacional de Política Fazendária - CONFAZ, observadas, ainda, as disposições de convênio celebrado pelas unidades federadas com a Federação Brasileira de Bancos.

CAPÍTULO V

DA PRESTAÇÃO DE CONTAS

Seção I

Da Prestação de Contas Pelas Instituições Financeiras

Art. 37 - A prestação de contas relativas à arrecadação dos tributos e demais receitas públicas do Estado de Mato Grosso será efetuada por transmissão eletrônica de dados ou mediante a entrega física dos documentos.

§ 1º - O arquivo correspondente à prestação de informações deverá ser entregue na forma disciplinada no Manual de Procedimentos para a Transmissão Eletrônica de Dados do Sistema de Arrecadação. (Anexo X).

§ 2º - A prestação de contas mediante a entrega física dos documentos será efetuada na forma disciplinada na Seção III deste Capítulo.

§ 3º - Serão estabelecidas no Manual de Procedimentos para a Transmissão Eletrônica de Dados do Sistema de Arrecadação as disposições quanto a:

I - consistência das informações de arrecadação constantes nos documentos;

II - conteúdo do arquivo magnético;

III - estrutura do arquivo;

IV - prazos para devolução do arquivo, correção dos registros e guarda dos documentos;

V - normas para transmissão eletrônica dos dados.

Art. 38 - Pelos serviços de arrecadação e prestação de contas, a Secretaria de Estado de Fazenda remunerará a Instituição Financeira pelos custos incorridos, observados os seguintes limites, por documento;

I - até R$0,76 (setenta e seis centavos de real), para documento de arrecadação identificado por código de barras;

II - até R$ 1,08 (um real e oito centavos), nos demais casos.

§ 1º - Ressalvado o disposto no parágrafo único do artigo 23, não se remunerará documento de arrecadação que apresentar inconsistência.

§ 2º - Os valores mencionados nos incisos do caput serão analisados anualmente, podendo ser revistos através de alteração da presente, levando-se em consideração os possíveis ganhos de eficiência e a redução ou o aumento dos custos dos serviços de arrecadação.

§ 3º - Os recursos necessários para o montante dos reembolsos indicados neste artigo serão previstos em cada exercício, no Orçamento do Estado, na dotação orçamentária da unidade competente.

§ 4º - Para atendimento a condições especiais e/ou peculiaridades regionais, o Secretário de Estado de Fazenda poderá autorizar remuneração em valor diverso do estatuído no caput.

Seção II

Da Guarda Dos Documentos de Controle de Arrecadação

Art. 39 - As Instituições Financeiras manterão as fitas-detalhe, os documentos de controle da arrecadação e os respectivos microfilmes arquivados por dois anos.

Parágrafo único - O disposto neste artigo não desobriga a Instituição Financeira de, a qualquer tempo, certificar a legitimidade de autenticação aposta em documento de arrecadação em poder de contribuinte.

Seção III

Da Prestação de Contas Mediante Entrega Física Dos Documentos

Subseção Única

Dos Documentos de Controle de Arrecadação

Art. 40 - Documento de controle de arrecadação é cada um dos documentos utilizados pela rede arrecadadora com o objetivo de controlar, preparar e encaminhar os documentos e as importâncias arrecadadas, no dia, mediante entrega física, aos órgãos de controle e de processamento de dados.

Art. 41 - Os documentos de controle de arrecadação, cujos modelos com esta se aprovam, conforme anexos correspondentes, são:

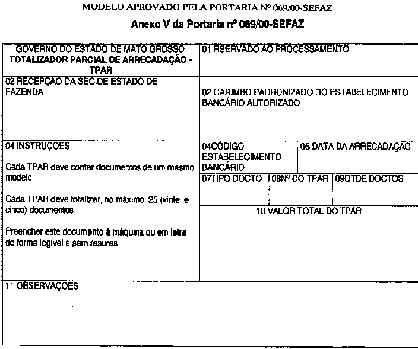

I - Totalizador Parcial de Arrecadação - TPAR (anexo V);

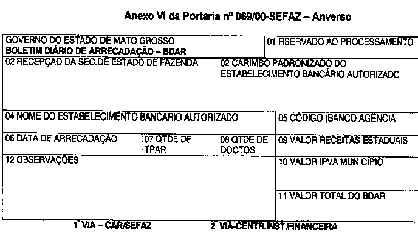

II - Boletim Diário de Arrecadação - BDAR (anexo VI);

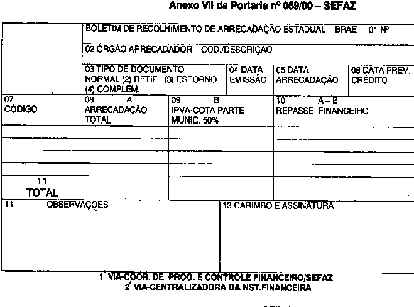

III - Boletim de Recolhimento de Arrecadação Estadual - BRAE (anexo VII);

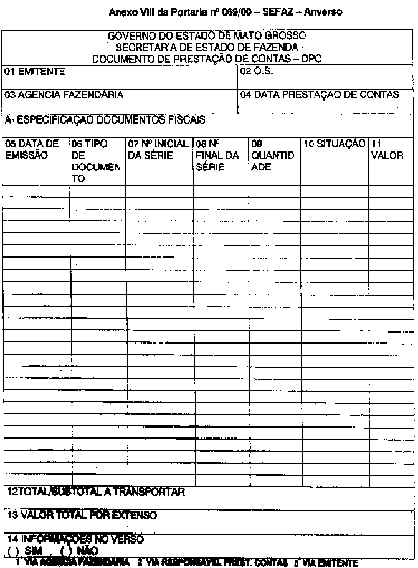

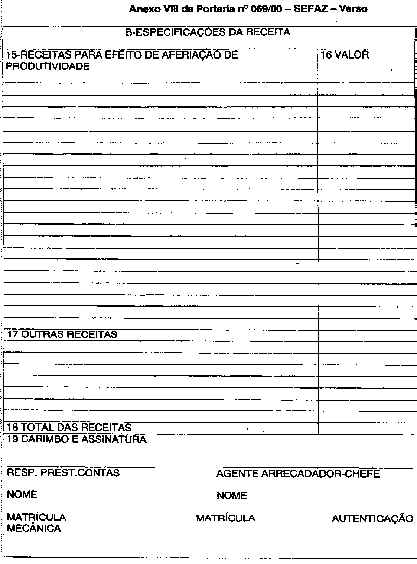

IV - Documentos de Prestação de Contas - DPC (anexo VIII);

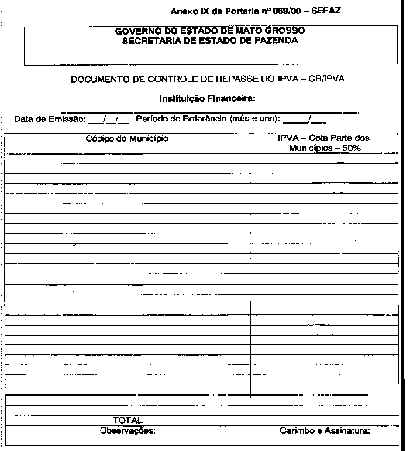

V - Documentos de Controle de Repasse do IPVA - CR/IPVA (anexo IX);

Art. 42 - O TPAR, utilizado pelos Estabelecimentos Bancários Autorizados para totalizar parcialmente as quantidades de documentos de arrecadação por ele agrupados e seus respectivos valores, informará:

I - a identificação do órgão arrecadador, pela aposição do carimbo padronizado de que trata o artigo 27;

II - código do órgão arrecadador;

III - a data da arrecadação;

IV - a espécie de documento de arrecadação a que se refere e a sua quantidade, ainda que por mera indicação, na hipótese de DAR-1/AUT (com Código de Barras), recolhido na forma da alínea b do inciso II do artigo 33;

V - o seu número seqüencial;

VI - o valor total que engloba.

§ 1º - A Secretaria de Estado de Fazenda poderá inserir outras informações bem como reservar campos no TPAR necessários a assegurar os seus controles internos.

§ 2º - Cada TPAR referir-se-á somente a grupo da mesma espécie de documento de arrecadação, observado o limite estabelecido pela Secretaria de Estado de Fazenda.

§ 3º - O preenchimento do TPAR será diário, desde que haja documento de arrecadação a ser encaminhado.

§ 4º - O documento de que trata o caput será preenchido em via única, que será remetida à Coordenadoria de Arrecadação, agrupando as primeiras vias do DAR-1, do DAR-3 e da GNRE, bem como do DAR-1/AUT (com Código de Barras) ou dos valores nele exarados.

Art. 43 - O BDAR, preenchido individualmente pelos Estabelecimentos Bancários Autorizados, conterá o respectivo movimento diário.

§ 1º - Movimento diário compreende todas as receitas estaduais recebidas por unidade de rede arrecadadora através de documento de arrecadação, em determinado dia.

§ 2º - Do BDAR constarão, além daquelas exigidas nos incisos I a III do caput do artigo anterior, as seguintes informações:

I - o nome do órgão arrecadador;

II - a quantidade de TPAR e de documentos de arrecadação que agrupa, ainda que por mera indicação, na hipótese de DAR-1/AUT (com Código de Barras), recolhido na forma da alínea b do inciso II do artigo 33;

III - o valor total das receitas que efetivamente serão repassadas ao Tesouro do Estado, o valor da cota parte dos municípios relativa ao IPVA e o valor da arrecadação total.

§ 3º - Aplica-se também ao BDAR e regra prevista para o TPAR no § 1º do artigo anterior.

§ 4º - O BDAR será preenchido em até 2 (duas) vias, que terão a seguinte destinação:

I - primeira via - Coordenadoria de Arrecadação, encaminhando o TPAR;

II - segunda via - de emissão facultativa, para controle interno da Agência Centralizadora da Instituição Financeira.

§ 5º - No caso de arrecadação do IPVA, o valor da TSE relativa ao processamento do DAR será informado integralmente no valor a ser repassado ao Tesouro do Estado, não se destinando qualquer fração da mesma à cota parte dos municípios.

Art. 44 - O BRAE, preenchido pela Agência Centralizadora, conterá o valor a ser repassado ao Sistema Financeiro da Conta Única, decorrente do movimento diário ocorrido em seus Estabelecimentos Bancários Autorizados.

§ 1º - No BRAE serão informados:

I - o seu número seqüencial;

II - a identificação do órgão arrecadador e o respectivo código;

III - o tipo de documento;

IV - as datas da emissão, da arrecadação e da previsão de créditos;

V - os valores da arrecadação total, da cota parte do município relativa ao IPVA e do repasse financeiro efetivo, totalizados por Estabelecimento Bancário Autorizado e pela Instituição Financeira;

VI - carimbo e assinatura do funcionário responsável pelo preenchimento.

§ 2º - Fica facultado à Secretaria de Estado de Fazenda criar campo no documento de que trata este artigo reservado a informações complementares.

§ 3º - O BRAE será preenchido em 2 (duas) vias, com a seguinte destinação:

I - primeira via - Coordenadoria de Programação e Controle Financeiro;

II - segunda via - Agência Centralizadora da Instituição Financeira.

§ 4º - Na hipótese de arrecadação do IPVA, o valor da cota parte do município limita-se ao valor da receita correspondente a este imposto, não alcançando a TSE relativa ao processamento do DAR.

§ 5º - Quando o IPVA arrecadado se referir a veículo cadastrado em outro município, deverão ainda ser informados no documento de que cuida este artigo, como observações, o município ao qual foi repassada a cota parte e seu respectivo valor.

Art. 45 - O DPC é documento auxiliar da linha de controle, no qual será totalizada a arrecadação de uma data ou período, quando da prestação de contas dos documentos fiscais e do produto arrecadado, preenchido pelas Unidades Operativas de Fiscalização e pelas Agências Fazendárias.

§ 1º - Os grupos especiais de trabalho eventualmente criados pela Secretaria de Estado de Fazenda e autorizados a arrecadar tributos estaduais deverão, também, preencher documento de que trata o caput.

§ 2º - Constarão do DPC:

I - a identificação do emitente;

II - o número da ordem de serviço;

III - a Agência fazendária, fornecedora dos documentos fiscais;

IV - a data da prestação de contas;

V - a descrição dos documentos fiscais, contendo:

a) a data de emissão e o tipo do documento;

b) os números inicial e final da série;

c) a quantidade;

d) a situação;

e) o valor;

VI - a descrição e valor das receitas, consignando:

a) receitas que geram direito a aferição de produtividade;

b) outras receitas não compreendidas entre aquelas classificadas na alínea anterior;

c) o valor total das receitas referidas nas alíneas a e b deste inciso;

VII - carimbo com o nome e a matrícula do servidor responsável pela Agência Fazendária e respectiva assinatura.

§ 3º - O documento descrito neste dispositivo deverá ser autenticado mecanicamente pelo Estabelecimento Bancário Autorizado, onde deva ser efetuada a prestação de contas.

§ 4º - O DPC será preenchido em até 3 (três) vias, obedecida a destinação infra:

I - primeira via - Agência Fazendária, fornecedora dos documentos arrecadação;

II - segunda via - Supervisor de Equipe ou funcionário responsável pela prestação de contas;

III - terceira via - arquivo da Unidade Operativa de Fiscalização ou Serviço de Fiscalização Volante.

§ 5º - A segunda via, aludida no inciso II do parágrafo anterior, deverá ser anexada ao relatório mensal de atividades do funcionário, quando for o caso.

§ 6º - Fica dispensado o preenchimento da terceira via, mencionada no inciso III do § 4º deste artigo, quando a prestação de contas for procedida por Agência Fazendária.

§ 7º - Quando junto à Unidade Operativa de Fiscalização funcionar Estabelecimento Bancário Autorizado, a via da Agência Fazendária não se fará acompanhar do produto da arrecadação, dispensada a autenticação bancária.

§ 8º - As Agências Fazendárias das localidades onde não existir agência bancária preencherão o DPC para relacionar os documentos de arrecadação emitidos em cada período fixado para prestação de contas, em 2 (duas) vias, que terão a seguinte destinação:

I - primeira via - Corregedoria Fazendária;

II - segunda via - arquivo da Agência Fazendária responsável pela prestação de contas.

§ 9º - Na hipótese do parágrafo anterior, o DPC servirá aos controles administrativos da SEFAZ, sendo vedada a anexação ao mesmo dos documentos de arrecadação, e respectivos produtos, a que correspondem, bem como a autenticação bancária exigida no § 3º deste artigo.

Art. 46 - O CR/IPVA, preenchido mensalmente pela Agência Centralizadora, conterá o valor da cota parte do IPVA, repassada no mês anterior e a totalização do período.

§ 1º - No CR/IPVA serão informados:

I - o nome da Instituição Financeira;

II - a data da emissão;

III - o período de referência;

IV - o valor da cota parte do IPVA, repassada a cada Município, no mês, e o seu total;

V - o código de cada Município;

VI - o carimbo e a assinatura do funcionário responsável pelo preenchimento.

§ 2º - Fica facultado à Secretaria de Estado de Fazenda criar campo no documento de que trata este artigo reservado a informações complementares.

§ 3º - O CR/IPVA será preenchido em 2 (duas) vias, com a seguinte destinação:

I - primeira via - Coordenadoria de Contabilidade Geral;

II - segunda via - Agência Centralizadora da Instituição Financeira.

Art. 47 - A confecção dos documentos de que tratam os artigos 42 a 46 incumbe às Instituições Financeiras, aplicando-se-lhe a regra do § 18 do artigo 31 da presente Portaria.

Seção IV

Da Remessa de Documentos e Numerários Correspondentes

Art. 48 - As primeiras vias do DAR-1, DAR-3, DAR-1/AUT, quando houver, e da GNRE, reunidas pelo TPAR e pela primeira via do BDAR serão encaminhadas diariamente pela rede arrecadadora à Coordenadoria de Arrecadação, no prazo máximo 2(dois) dias úteis, após efetivada a arrecadação.

§ 1º - A primeira via do BRAE será encaminhada à Coordenadoria de Programação e Controle Financeiro até as (dez) horas do primeiro dia útil seguinte ao da arrecadação.

§ 2º - O CR/IPVA será encaminhado pelas Instituições Financeiras à Coordenadoria de Contabilidade Geral, até o 5º (quinto) dia útil do mês seguinte ao de referência.

Art. 49 - Nas localidades onde não existir agência bancária, a Agência Fazendária deverá efetuar a prestação de contas dos documentos e do produto da arrecadação nos locais e prazos fixados pela SEFAZ.

§ 1º - No interesse da administração fazendária e atendendo às peculiaridades de cada Região, a Coordenadoria-Geral do Sistema Integrado de Administração Tributária poderá autorizar a prestação de contas por Agência Fazendária, relativa à arrecadação efetuada através de DAR-3, em Estabelecimento Bancário Autorizado localizado em outra unidade federada.

§ 2º - O disposto no caput não se aplica ao DPC, cuja 1º (primeira) via será remetida, na forma preconizada nos §§ 8º e 9º do artigo 45, à Corregedoria Fazendária, pelo malote seguinte ao dia da prestação de contas.

Art. 50 - A Instituição Financeira recolherá ao Sistema Financeiro de Conta Única - Banco do Brasil S.A - Agência 046-9 Cuiabá-Centro - conta nº 2.010.100-7 - SEFAZ - Conta Repasse Arrecadação Rede Bancária, o produto da arrecadação dos tributos e demais receitas públicas conforme a seguir especificado:

I - ressalvado o disposto no inciso II, até as 10 (dez) horas do segundo dia útil seguinte ao do recebimento, os valores do ICMS, de 50% (cinqüenta por cento) do IPVA e das demais receitas previstas nos incisos I, IV a XI do artigo 21, arrecadados em todos os municípios do Estado de Mato Grosso;

II - até as 10 (dez) horas do terceiro dia útil seguinte ao do recebimento, o valor do ICMS arrecadado em outras unidades da Federação, inclusive os acréscimos legais a ele vinculados.

Parágrafo único - O Documento de Crédito - DOC, utilizado para efetuar o depósito a que alude o caput deste artigo, deverá ser entregue à Coordenadoria de Programação e Controle Financeiro da Secretaria de Estado de Fazenda, no dia seguinte ao da sua realização, contendo, no seu verso, a demonstração da formação do crédito.

Art. 51 - O produto da arrecadação dos tributos e demais receitas públicas, quando não for depositado dentro do prazo previsto no artigo anterior, independentemente das sanções cabíveis à Instituição Financeira pela infração contratual, ficará sujeito a:

I - atualização monetária na base de 1/30 (um trinta avos) por dia de atraso, com base na "Taxa Referencial de Título Federais - Remuneração", utilizando-se, para tanto, a taxa mensal vigente no dia do depósito efetivo;

II - juros de mora 1% (um por cento) ao mês ou fração;

III - multa de 2% (dois por cento).

§ 1º - Os acréscimos previstos nos incisos II e III serão calculados:

I - sobre o valor não repassado, atualizado monetariamente, nos casos de não cumprimento do prazo fixado para depósito;

II - sobre o valor da diferença, atualizada monetariamente, se o depósito, mesmo dentro do prazo fixado, for efetuado em importância inferior à efetivamente arrecadada.

§ 2º - O recolhimento dos valores da atualização monetária, dos juros de mora e da multa será efetuado pela Instituição Financeira na forma determinada em ato específico.

CAPÍTULO VI

DAS INFRAÇÕES E DAS PENALIDADES

Art. 52 - Consideram-se infrações:

I - omissão de registro de valores arrecadados e/ou ausência dos documentos de arrecadação correspondentes no BDAR e/ou BRAE;

II - atraso não justificado no encaminhamento dos documentos de arrecadação;

III - falta de recolhimento, total ou parcial, da receita arrecadada, nos prazos fixados;

IV - inobservância desta e de outras normas disciplinadoras do Sistema de Arrecadação Estadual, bem como do Manual de Procedimentos para a Transmissão Eletrônica de dados do Sistema de Arrecadação.

§ 1º - As infrações de que trata este artigo serão apuradas em Processo Administrativo, instaurado mediante representação de qualquer dos órgãos de controle ou do órgão de processamento de dados mencionados no artigo 2º deste Ato.

§ 2º - O Estabelecimento Bancário, indiciado em Processo Administrativo terá o prazo de 30 (trinta) dias, contados da data da intimação, para oferecimento de defesa, sob pena de julgamento a revelia.

§ 3º - Compete ao Secretário de Estado de Fazenda o julgamento do Processo, bem como a imposição de penalidades.

Art. 53 - São penalidades aplicáveis às Instituições Financeiras:

I - multas;

II - suspensão;

III - exclusão do Sistema de Arrecadação Estadual.

Parágrafo único - A aplicação das penalidades referidas neste artigo não exclui a responsabilidade civil e/ou penal do infrator.

Ar. 54 - Aos funcionários da SEFAZ aplicam-se as penalidades previstas na forma da legislação pertinente.

CAPÍTULO VII

DA DISPOSIÇÃO ESPECIAL

Art. 55 - No caso de arrecadação do IPVA, a cota parte deste imposto pertencente ao Município, deverá ser repassada, pela Instituição Financeira, ao Município em que estiver licenciado o veículo simultaneamente ao seu recebimento, vedado o acréscimo de qualquer valor pertinente à TSE.

CAPÍTULO VIII

DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Art. 56 - Para efeito de contagem dos prazos de repasse financeiro e de prestação de contas, será considerado útil o dia em que houver expediente nos estabelecimentos bancários localizados na Capital, ainda que não estejam abertos ao público.

Art. 57 - A Coordenadoria de Arrecadação orientará a rede arrecadadora quanto à correta observância dos procedimentos determinados neste Ato.

Art. 58 - Os Estabelecimentos Bancários, já autorizados a arrecadar receitas estaduais, sob a égide de legislação anterior, consideram-se, a partir da vigência da presente, integrados ao Sistema de Arrecadação Estadual, dispensada a aplicação do disposto nos §§ 1º e 2º do artigo 12, salvo se, por qualquer motivo, forem antes desligados dos Sistema.

Art. 59 - Na eventual alteração do processo, de arrecadação ou de prestação de contas, conforme previsto nesta Portaria, que implique mudança dos procedimentos internos das Instituições Financeiras, serão estas previamente comunicadas, independentemente dos efeitos da publicação do ato.

Art. 60 - À Secretaria de Estado de Fazenda fica assegurado o acesso e exame aos documentos de arrecadação e de controle que deram origem à arrecadação de receitas mencionadas no artigo 21 desta Portaria, bem como aos arquivos em poder da Instituição e elas correspondentes.

Art. 61 - Fica o Departamento Estadual de Trânsito de Mato Grosso - DETRAN/MT autorizado a observar, nos recolhimentos do IPVA efetuados até 31 de dezembro de 2000, o disposto no artigo 35 da Portaria nº 041/99-SEFAZ, de 21.05.99.

Art. 62 - Também a Secretaria de Estado de Fazenda poderá utilizar, até 31 de dezembro de 2000, nos programas e regimes de recolhimento de tributos, em andamento, o DAR-1/AUT, na forma preconizada na referida Portaria nº 041/99-SEFAZ.

Art. 63 - Ressalvada a suspensão ou cancelamento do acordo, são mantidos, até o seu término, os prazos fixados nos Termos de Acordo celebrados entre a SEFAZ e contribuintes para emissão de DAR-3, hipótese em que serão observadas as regras disciplinadoras do procedimento, previstas na mesma Portaria nº 041/99-SEFAZ.

Art. 64 - Esta Portaria entra em vigor da data da sua publicação, produzindo efeitos a partir de 02 de outubro de 2000, revogando-se as disposições em contrário, em especial, a Portaria nº 041/99-SEFAZ, de 21.05.99, respeitados, porém, seus efeitos às hipóteses citadas nos artigos 61 a 63 da presente.

Cumpra-se.

Gabinete do Secretário de Estado de Fazenda, em Cuiabá-MT, 29 de setembro de 2000.

Valter Albano da Silva

Secretário de Estado de Fazenda

MANUAL DE PROCEDIMENTOS PARA A TRANSMISSÃO

ELETRÔNICA DE DADOS DO SISTEMA DE ARRECADAÇÃO

1 - OBJETIVO

São objetivos deste Manual:

1. Orientar a Instituição Financeira na prestação de serviços ao Sistema de Arrecadação Estadual por meio de transmissão eletrônica de dados dos documentos de arrecadação sem código de barras;

2. Definir a estrutura do arquivo a ser gerado pela Instituição Financeira, contendo informações dos DAR coletados e validados no instante do recolhimento da Receita Estadual;

3. Estabelecer a forma e prazos de prestação de contas por transmissão eletrônica de dados.

2 - ESTRUTURA DO ARQUIVO

Código do Arquivo : DAR (Posições 36 a 38 do HEADER de Movimento)

Tamanho do Registro: 210 Bytes

Tipos de Registros: 5 (conforme lay-out no item 6)

Classificação: Posições 1 a 27 ascendente

Codificação: ASCII

Delimitador de Arquivo: LF (ambiente UNIX) ou CR+LF (ambiente DOS-WINDOWS)

3 - TRANSMISSÃO DO ARQUIVO

A Instituição Financeira deverá gerar arquivo(s) com produto da arrecadação estadual, totalizando em remessa.

A remessa conterá toda a receita estadual arrecadada, por dia, em cada Estabelecimento Bancário Autorizado (Agência) através dos documentos de arrecadação.

A Identificação de cada remessa seguirá a ordem numérica seqüencial de 0001 a 9999, reiniciando a seqüência quando atingir este limite.

Os arquivos deverão ser entregues diariamente pela Instituição Financeira, por transmissão eletrônica de dados, acompanhado de um protocolo de entrega do arquivo (Assunto), onde serão identificados o produto, código da instituição financeira e data de arrecadação. Ex.: Arrecadação SEFAZ/MT - 999 - DD/MM/AAAA.

Os arquivos contendo documentos com código de barras deve ser transferidos conforme manual de utilização do código de barras - FEBRABAN.

4 - TIPOS DE REGISTROS

4.1 - HEADER DO MOVIMENTO

TIPO ´10´

Identifica o início do movimento, contendo dados para identificação do arquivo, data da geração e outras informações básicas do mesmo.

4.2 - DETALHES DE DOCUMENTOS (DAR)

TIPO ´20´

Identifica detalhe dos DAR Modelo 1.

TIPO ´25´

Identifica detalhe dos DAR Modelo 3.

4.3 - TREILLER DE MOVIMENTO

TIPO ´99´

Identifica registro de finalização com quantidades de registros e total arrecadado de cada movimento.

5 - CONVENÇÕES

N - Campo numérico alinhados à direita, com zeros à esquerda.

A - Campo alfanumérico alinhados à esquerda, com brancos à direita.

6.1 - HEADER DE MOVIMENTO

POSIÇÕES

DE |

A |

TAMANHO |

TIPO |

NOME DO CAMPO |

CONTEÚDO |

001 |

003 |

003 |

N |

Código da Instituição Financeira | Código da Instituição Financeira sem DV |

004 |

016 |

013 |

N |

Informar - "Zeros" | |

017 |

020 |

004 |

N |

Número da Remessa | Informar o número da remessa a partir de 0001 |

021 |

022 |

002 |

N |

Tipo de Registro | ´10´ |

023 |

027 |

005 |

N |

Seqüencial | "00001" |

028 |

035 |

008 |

N |

Data de Geração | Formato ´AAAAMMDD´ |

036 |

038 |

003 |

A |

Código do Arquivo | "DAR" |

039 |

088 |

050 |

A |

Nome da Instituição Financeira | Informar o nome da Instituição Financeira |

089 |

108 |

020 |

A |

Caixa Postal | Informar o número da caixa postal do STM-400 da Instituição Financeira, se existir |

109 |

210 |

102 |

A |

VAZIO |

6.2.1 - REGISTRO TIPO 20 - DAR MODELO 1

POSIÇÕES

DE |

A |

TAMANHO |

TIPO |

NOME DO CAMPO |

CAMPO DO DAR |

CONTEÚDO |

001 |

003 |

003 |

N |

Código da Instituição Financeira |

Informar o Código da Instituição Financeira sem DV |

|

004 |

008 |

005 |

N |

Código do Estabelecimento Bancário Autorizado |

Informar o Código do Estabelecimento Bancário Autorizado |

|

009 |

016 |

008 |

N |

Data da Arrecadação |

Formato ´AAAAMMDD´ |

|

017 |

020 |

004 |

N |

Número da Remessa |

Informar o número da remessa |

|

021 |

022 |

002 |

N |

Tipo de Registro |

´20´ |

|

023 |

027 |

005 |

N |

Seqüência |

||

028 |

038 |

011 |

N |

Inscrição Estadual |

006 |

|

039 |

044 |

006 |

N |

Período de Referência |

021 |

Formato ´AAAAMM´ |

045 |

052 |

008 |

N |

Data de Vencimento |

022 |

Formato ´AAAAMMDD´ |

053 |

058 |

006 |

N |

Código do Município |

020 |

|

059 |

062 |

004 |

N |

Código de Receita |

025 |

|

063 |

066 |

004 |

N |

VAZIO |

||

067 |

077 |

011 |

N |

Numero do Renavan |

009 |

|

078 |

078 |

001 |

N |

Tipo CNPJ/CPF |

1- CGG 2 – CPF |

|

079 |

092 |

014 |

N |

Número do CNPJ/CPF |

005 |

CNPJ OU CPF |

093 |

105 |

013 |

A |

Inf. Complementares |

023 |

|

106 |

122 |

017 |

N |

VAZIO |

||

123 |

135 |

013 |

N |

Valor Principal |

026 |

|

136 |

148 |

013 |

N |

Valor Correção Monetária |

027 |

|

149 |

161 |

013 |

N |

Valor Multa |

028 |

|

162 |

174 |

013 |

N |

Valor Juros |

029 |

|

175 |

187 |

013 |

N |

Valor T.S.E. |

030 |

|

188 |

200 |

013 |

N |

Total a Recolher |

031 |

|

201 |

210 |

10 |

A |

VAZIO |

POSIÇÕES

DE |

A |

TAMANHO |

TIPO |

NOME DO CAMPO |

CAMPO DO DAR |

CONTEÚDO |

001 |

003 |

003 |

N |

Código da Instituição Financeira |

Informar o Código da Instituição Financeira sem DV |

|

004 |

008 |

005 |

N |

Código do Estabelecimento Bancário Autorizado |

Informar o Código do Estabelecimento Bancário Autorizado |

|

009 |

016 |

008 |

N |

Data da Arrecadação |

Formato ´AAAAMMDD´ |

|

017 |

020 |

004 |

N |

Número da Remessa |

Informar o número da remessa. |

|

021 |

022 |

002 |

N |

Tipo de Registro |

´25´ |

|

023 |

027 |

005 |

N |

Seqüência |

||

028 |

038 |

011 |

N |

Inscrição Estadual |

006 |

|

039 |

044 |

006 |

N |

Período de Referência |

021 |

Formato ´AAAAMM´ |

045 |

052 |

008 |

N |

Data de Vencimento |

022 |

Formato ´AAAAMMDD´ |

053 |

058 |

006 |

N |

Código do Município |

020 |

|

059 |

062 |

004 |

N |

Código de Receita |

025 |

|

063 |

066 |

004 |

N |

Número da Parcela |

008 |

|

067 |

077 |

011 |

N |

Número da NAI |

009 |

|

078 |

078 |

001 |

N |

Tipo CNPJ/CPF |

1- CNPJ 2 – CPF |

|

079 |

092 |

014 |

N |

Número do CNPJ/CPF |

005 |

CNPJ OU CPF |

093 |

105 |

013 |

A |

Inf. Complementares |

023 |

|

106 |

113 |

008 |

N |

Data de Emissão |

034 |

Formato ´AAAAMMDD´ |

114 |

122 |

009 |

N |

Matrícula |

035 |

|

123 |

135 |

013 |

N |

Valor Principal |

026 |

|

136 |

148 |

013 |

N |

Valor Correção Monetária |

027 |

|

149 |

161 |

013 |

N |

Valor Multa |

028 |

|

162 |

174 |

013 |

N |

Valor Juros |

029 |

|

175 |

187 |

013 |

N |

Valor T.S.E. |

030 |

|

188 |

200 |

013 |

N |

Total a Recolher |

031 |

|

201 |

210 |

10 |

A |

VAZIO |

POSIÇÕES

DE |

A |

TAMANHO |

TIPO |

NOME DO CAMPO |

CONTEÚDO |

001 |

003 |

003 |

N |

Código da Instituição Financeira |

Informar o Código da Instituição Financeira sem DV |

004 |

016 |

013 |

N |

Informar ´9999999999999´ |

|

017 |

020 |

004 |

N |

Número da Remessa |

Informar o número da remessa a partir de 0001 |

021 |

022 |

002 |

N |

Tipo de Registro |

´99´ |

023 |

027 |

005 |

N |

Seqüência |

|

028 |

042 |

015 |

N |

Valor Total do Lote |

|

043 |

057 |

015 |

N |

Valor IPVA Município |

|

058 |

072 |

015 |

N |

Valor do Repasse Financeiro |

|

073 |

078 |

006 |

N |

Quantidade de registros |

|

079 |

210 |

132 |

A |

VAZIO |

7 - FORMATAÇÃO DOS CAMPOS POR TIPO DE REGISTRO

7.1 - HEADER DO MOVIMENTO

Código da Instituição Financeira: Informar o Código da Instituição Financeira

Número da Remessa: Número da seqüência, identificando a remessa até 9999, com reinicio de 0001

Tipo de Registro: ´10´ (fixo)

Seqüência: ´00001´ (fixo)

Data de Geração: Data de Geração da Remessa

Nome da Instituição Financeira: Nome da Instituição Financeira Arrecadadora

Caixa Postal: Número da caixa postal do STM-400 da Instituição Financeira Arrecadadora, se existir

7.2 - REGISTRO DETALHE

7.2.1 - REGISTRO TIPO 20 - DAR MODELO 1

Códigos da Instituição Financeira e do

Estabelecimento Bancário

Autorizado: Informar os Códigos da Instituição Financeira e do Estabelecimento Bancário Autorizado

Data de Arrecadação: Data de arrecadação no Estabelecimento Bancário Autorizado

Número da Remessa: Número da seqüência que será igual ao N.º DA REMESSA do Registro HEADER

Tipo de Registro: ´20´

Seqüência: Acrescida de 1 unidade a cada registro, iniciando 00002, sem intervalos e sem duplicação

Inscrição Estadual: Número de Identificação do Contribuinte Inscrito no Estado

Período de Referência: Ano e Mês referentes à ocorrência do fato gerador do tributo

Data de Vencimento: Data de vencimento do tributo

Código do Município: Código do Município da ocorrência do fato gerador do tributo

Código de Receita: Código da receita com dígito verificadorNúmero do RENAVAN: Número do RENAVAN do Veículo

Tipo CNPJ/CPF: ´1´ quando Número de Identificação for CNPJ ou ´2´ quando Número de Identificação for CPF

Número do CNPJ/CPF: Número de Identificação do Contribuinte

Inf. Complementares: Para IPVA informar o Número da Placa do Veículo no Formato AAA9999

Valor Principal: Valor Principal

Valor Correção Monetária: Valor da Atualização Monetária

Valor Multa: Valor da Multa

Valor Juros: Valor do Juros

Valor T.S.E.: Valor da Taxa de Serviços Estaduais

Total a Recolher: Valor total do DAR

7.2.2 - REGISTRO TIPO 25 - DAR MODELO 3

Códigos da Instituição Financeira e do Estabelecimento Bancário Autorizado: Informar os Códigos da Instituição Financeira e do Estabelecimento Bancário Autorizado

Data de Arrecadação: Data de arrecadação no Estabelecimento Bancário Autorizado

Número da Remessa: Número da seqüência que será igual ao N.º DA REMESSA do Registro HEADER

Tipo de Registro: ´25´

Seqüência: Acrescida de 1 unidade a cada registro, iniciando com o número posterior ao último número da seqüência do registro tipo 20, sem intervalos e sem duplicação

Inscrição Estadual: Número de Identificação do Contribuinte Inscrito no Estado

Período de Referência: Ano e Mês referentes à ocorrência do fato gerador do tributo

Data de Vencimento: Data de vencimento do tributo

Código do Município: Código do Município da ocorrência do fato gerador do tributo

Código de Receita: Código da receita com dígito verificador

Número da Parcela: Número da parcela quando se referir a parcelamento

Número da NAI: Número do Auto de Infração

Tipo CNPJ/CPF: ´1´ quando Número de Identificação for CNPJ ou ´2´ quando Número de Identificação for CPF

Número do CNPJ/CPF: Número de Identificação do Contribuinte

Inf. Complementares: Número do Documento Fiscal

Data de Emissão: Data de Emissão do DAR Modelo 3

Matrícula: Número da Matrícula do Agente do Fisco

Valor Principal: Valor Principal

Valor Correção Monetária: Valor da Atualização Monetária

Valor Multa: Valor da Multa

Valor Juros: Valor do Juros

Valor T.S.E.: Valor da Taxa de Serviços Estaduais

Total a Recolher: Valor total do DAR

7.3 - TREILLER DE MOVIMENTO

Código da Instituição Financeira: Informar o Código da Instituição Financeira arrecadadora

Número da Remessa: Número da seqüência que será igual ao N.º DA REMESSA do Registro HEADER

Tipo de Registro: ´99´ (fixo)

Seqüência: Acrescida de 1 unidade após o último DAR presente no arquivo

Valor Total: Somatório dos Totais a Recolher de cada DAR presente no movimento

Valor do IPVA Município: Corresponde a 50% (cinqüenta por cento) do somatório do IPVA dos DAR presentes no

movimento

Valor Repasse Financeiro: Diferença entre o somatório dos Totais a Recolher e dos Valores do IPVA Município

Quantidade de Registros: Quantidade de registros presentes no movimento

OBS: Quando o IPVA arrecadado se referir a veículo cadastrado em outro Município, o valor da quota-parte será repassado ao Município onde o veículo for cadastrado, de acordo com o campo 20 - Código do Município do DAR - Modelo 1 e da Tabela de Municípios, anexo I deste manual.

8 - CONSISTÊNCIA DOS CAMPOS DO DOCUMENTO

8.1 - REGISTRO TIPO 25

CAMPO: 008 - NÚMERO DA PARCELA

POSIÇÃO: 063/066

FORMATO: NN/NN

CONSISTÊNCIA: Informar o número da parcela que será recolhida na hipótese de parcelamento de crédito tributário. Deverão ser informados o número da parcela que se paga e o total de parcelas autorizada.

CAMPO: 009 - NÚMERO DA NAI

POSIÇÃO: 067/077

FORMATO: NNNNNNNNNNN

CONSISTÊNCIA: Deve ser Numérico.

CAMPO: 023 - INF. COMPLEMENTARES (DAR Modelo 3)

POSIÇÃO: 093/105

FORMATO: NNNNNNNNNNN-DD

CONSISTÊNCIA: Para DAR Modelo 3 (TIPO = 25), o preenchimento é obrigatório e deverá conter 13 dígitos, sendo os dois últimos verificadores, os quais serão consistidos conforme rotina abaixo:

Cálculo do dígito verificador - Módulo 11 (2 a 9, 2 a 9).

Cálculo do Primeiro DV :

Somar os dígitos da senha (dígitos 9, 10 e 11) + a constante 10. Somam-se os dígitos do resultado.

Exemplo: 4000014068526

40000140 - Número do Documento 685 - Senha

(6+8+5+10) = 29 => 2 + 9 = 11 => 1 + 1 Primeiro DV = 2

Cálculo do Segundo Dígito Verificador - Módulo 11 (2 a 9, 2 a 9).

Exemplo: 4 0 0 0 0 1 4 0 6 8 5 2

5 4 3 2 9 8 7 6 5 4 3 2 (pesos)

(5x4 + 4x0 + 3x0 + 2x0 + 9x 0 + 8x1 +7x4 + 6x0 + 5x6 + 4x8 + 3x5 + 2x2) = 137

137 : 11 = Resto 5 => 11 - 5 = 6 Segundo DV = 6

OBS.: Se o resto da divisão for (0) zero ou (1) um o DV = 0

CAMPO: 034 - DATA DE EMISSÃO

POSIÇÃO: 106/113

FORMATO: AAAAMMDD

CONSISTÊNCIA: Deve ser numérica e válida

CAMPO: 035 - MATRÍCULA DO AGENTE DO FISCO

POSIÇÃO: 114/122

FORMATO: NNNNNNNN-D

CONSISTÊNCIA: Cálculo do Dígito Verificador - Módulo 11 (2 a 9, 2 a 9).

Exemplo : 00872325-7

0 0 8 7 2 3 2 5

9 8 7 6 5 4 3 2

(9x0 + 8x0 + 7x8 + 6x7 + 5x2 + 4x3 + 3x2 + 2x5 ) = 136

136 : 11 = resto 4 => 11 - 4 DV = 7

OBS.: Se o resto da divisão for (0) zero ou (1) um o DV= 0

8.2 - REGISTRO TIPO 20 E 25

CAMPO: 005 - CNPJ/CPF

POSIÇÃO: 079/092

FORMATO: CNPJ = NNNNNNNNNNNN-DD CPF NNNNNNNNN-DD

CONSISTÊNCIA: Validar segundo os critérios do Ministério da Fazenda da Receita Federal

CAMPO: 006 - INSCRIÇÃO ESTADUAL

POSIÇÃO: 028/038

FORMATO: NNNNNNNNNN-D

CONSISTÊNCIA: Cálculo do Dígito Verificador - Módulo 11 (2 a 9, 2 a 9).

Exemplo: 0013000001-9

0 0 1 3 0 0 0 0 0 1

3 2 9 8 7 6 5 4 3 2 (Pesos)

(3X0 + 2X0 + 9X1 + 8X3 + 7X0 + 6X0 + 5X0 + 4X0 + 3X0 + 2X1) = 35

35 : 11 = Resto 2 => 11 - 2 = 9 DV = 9

OBS.: Se o resto da divisão for (0) zero ou (1) um DV=0

CAMPO: 20 - CÓDIGO MUNICÍPIO

POSIÇÃO: 053/058

FORMATO: NNNNN-D

CONSISTÊNCIA: Cálculo do Dígito Verificador - Módulo 11 (2 a 9, 2 a 9).

Exemplo: 01505-9

0 1 5 0 5

6 5 4 3 2 (Pesos)

(6X0 + 5X1 + 4X5 + 3X0 + 2X5) = 35

35 : 11 = resto 2 => 11 - 2 = 9 DV = 9

OBS.: Se o resto da divisão for (0) zero ou (1) um DV=0

CAMPO: 021 - PERÍODO DE REFERÊNCIA

POSIÇÃO: 039/044

FORMATO: AAAAMM ou AAAAPP para IPVA

CONSISTÊNCIA: AAAA - ano de referência

MM - mês de referência (MM >= 1 e MM <= 12)

Ex.: pagamento de ICMS referente ao mês de Maio de 1996. Informar 199605.

Para o tributo IPVA (código de arrecadação = 6114):

AAAA - ano de referência;

PP - parcela de referência;

onde PP serão assim indicados:

a) pagamento em quota única: 11

b) parcelamento em 2 (duas) quotas:

1ª parcela: 12;

2ª parcela: 22.

c) parcelamento em 3 (três) quotas:

1ª parcela: 13;

2ª parcela: 23;

3ª parcela: 33.

Ex.: pagamento da 2ª parcela do total de 3, relativas ao IPVA do exercício de 1996. Informar: 199623.

CAMPO: 022 - DATA DE VENCIMENTO

POSIÇÃO: 045/052

FORMATO: AAAAMMDD

CONSISTÊNCIA: Deve ser Numérica e Válida

CAMPO: 023 - INF. COMPLEMENTARES (DAR Modelo 3)

POSIÇÃO: 093/105

FORMATO: NNNNNNNNNNN-DD

CONSISTÊNCIA: Para DAR Modelo 3 (TIPO = 25), o preenchimento é obrigatório e deverá conter 13 dígitos, sendo os dois últimos verificadores, os quais serão consistidos conforme rotina abaixo:

Cálculo do dígito verificador - Módulo 11 (2 a 9, 2 a 9).

Cálculo do Primeiro DV :

Somar os dígitos da senha (dígitos 9, 10 e 11) + a constante 10. Somam-se os dígitos do resultado.

Exemplo: 4000014068526

40000140 - Número do Documento 685 - Senha

(6+8+5+10) = 29 => 2 + 9 = 11 => 1 + 1 Primeiro DV = 2

Cálculo do Segundo Dígito Verificador - Módulo 11 (2 a 9, 2 a 9).

Exemplo: 4 0 0 0 0 1 4 0 6 8 5 2

5 4 3 2 9 8 7 6 5 4 3 2 (pesos)

(5x4 + 4x0 + 3x0 + 2x0 + 9x 0 + 8x1 +7x4 + 6x0 + 5x6 + 4x8 + 3x5 + 2x2) = 137

137 : 11 = Resto 5 => 11 - 5 = 6 Segundo DV = 6

OBS.: Se o resto da divisão for (0) zero ou (1) um o DV = 0

CAMPO: 023 - INF. COMPLEMENTARES (DAR Modelo 1 - IPVA)

POSIÇÃO: 093/105

FORMATO: AAA9999

CONSISTÊNCIA: Para DAR Modelo 1 (TIPO = 20), quando o recolhimento for IPVA (Código de receite igual a 6114) o preenchimento a placa do veículo no formato AAA9999.

CAMPO: 025 - CÓDIGO DA RECEITA

POSIÇÃO: 059/062

FORMATO: NNN-D

CONSISTÊNCIA: Verificar existência na Tabela de Códigos de Arrecadação de Receita Estadual

8.3 - REGISTRO TIPO 20 E 25

CAMPO: 26 - VALOR PRINCIPAL

POSIÇÃO: 123/135

FORMATO: Com centavos, alinhado à direita, completado com zeros à esquerda

CONSISTÊNCIA: Quando informado, deverá ser numérico, não nulo e superior a zero

CAMPO: 27 - VALOR CORREÇÃO MONETÁRIA

POSIÇÃO: 136/148

FORMATO: Com centavos, alinhado à direita, completado com zeros à esquerda

CONSISTÊNCIA: Quando informado, deverá ser numérico, não nulo e superior a zero

CAMPO: 28 - VALOR MULTA

POSIÇÃO: 149/161

FORMATO: Com centavos, alinhado à direita, completado com zeros à esquerda

CONSISTÊNCIA: Quando informado, deverá ser numérico, não nulo e superior a zero

CAMPO: 29 - VALOR JUROS

POSIÇÃO: 162/174

FORMATO: Com centavos, alinhado à direita, completado com zeros à esquerda

CONSISTÊNCIA: Quando informado, deverá ser numérico, não nulo e superior a zero

CAMPO: 30 - VALOR T.S.E.

POSIÇÃO: 175/187

FORMATO: Com centavos, alinhado à direita, completado com zeros à esquerda

CONSISTÊNCIA: Quando informado, deverá ser numérico, não nulo e superior a zero. No caso de recolhimento do IPVA, o valor da T.S.E. será informado integralmente no valor a ser repassado ao Tesouro do Estado, não se destinando qualquer fração da mesma à quota-parte dos Municípios.

CAMPO: 31 - TOTAL A RECOLHER

POSIÇÃO: 188/200

FORMATO: Com centavos, alinhado à direita, completado com zeros à esquerda

CONSISTÊNCIA: Quando informado, deverá ser numérico, deve ser igual ao somatório dos campos 26, 27, 28, 29 e 30

9 - CONSISTÊNCIA DAS INFORMAÇÕES DE ARRECADAÇÃO

Na recepção de documentos deverá ser observado o preenchimento correto dos campos, ficando o Estabelecimento Bancário Autorizado impedido de receber documentos de arrecadação que contenham informações inconsistentes.

No caso de informações inconsistentes, o contribuinte deverá ser orientado a procurar a Agência Fazendária de seu domicílio fiscal.

No recolhimento através de Documento de Arrecadação DAR - Modelo 3 que contenha informações inconsistentes, o Estabelecimento Bancário Autorizado deverá acatar os mesmos conforme Capítulo V, Seção III (da Prestação de Contas mediante Entrega Física dos Documentos) da Portaria No ____/99-SEFAZ.

10 - CRÍTICA SOBRE O MOVIMENTO

Após a validação do arquivo, a remessa será considerada "aceita" ou "rejeitada" eletronicamente através do Protocolo de Entrega do Arquivo, conforme modelo (item 3-Transmissão do arquivo).

Para remessa "rejeitada", a Instituição Financeira receberá, via sistema, o relatório de ocorrências, contendo os erros verificados por ocasião da transmissão, conforme anexo II.

A remessa será considerada "aceita" quando o processamento de validação não detectar qualquer anomalia em relação ao conteúdo do arquivo ou especificação técnica que conste neste Manual.

A remessa será considerada "rejeitada" quando o processamento de validação detectar divergência(s) em relação ao conteúdo do arquivo ou especificações técnicas.

11 - TESTE PILOTO

11.1 - CRITÉRIOS PARA VALIDAÇÃO DO TESTE PILOTO:

• validação, por processamento eletrônico, dos campos do DAR, conforme as especificações técnicas contidas neste Manual;

• obter a condição de "Arquivo aceito" em 5 (cinco) remessas consecutivas ou 10 alternadas;