ICMS

IMPRESSÃO, EMISSÃO E UTILIZAÇÃO DA AIDF - PROCEDIMENTOS

RESUMO: A Resolução a seguir dispõe sobre os procedimentos de impressão, emissão e utilização da Autorização para Impressão de Documentos Fiscais - AIDF.

RESOLUÇÃO/SEF

Nº 1.405, de 22.02.00

(DOE de 23.02.00)

Dispõe sobre os procedimentos de impressão, emissão e utilização da Autorização para Impressão de Documentos Fiscais (AIDF), e dá outras providências.

O SECRETÁRIO DE ESTADO DE FAZENDA, no uso da competência que lhe defere o art. 4º do Decreto nº 9.203, de 18 de setembro de 1998,

CONSIDERANDO a conveniência da Administração Fazendária em controlar a expedição e a utilização da Autorização para Impressão de Documentos Fiscais por meio de sistema informatizado, visando aos objetivos do Programa de Modernização Institucional da Secretaria de Fazenda (PROMOSEF),

RESOLVE:

Das Disposições Preliminares

Art. 1º - Os procedimentos relativos ao pedido, à expedição e à utilização da Autorização para Impressão de Documentos Fiscais (AIDF) são os disciplinados nesta Resolução.

Art. 2º - Os contribuintes deste Estado que estejam obrigados à emissão de documentos fiscais relativamente às operações com mercadorias ou às prestações de serviços que realizarem, devem obter, na Secretaria de Estado de Fazenda, a Autorização para Impressão de Documentos Fiscais (AIDF), condição necessária à impressão dos referidos documentos.

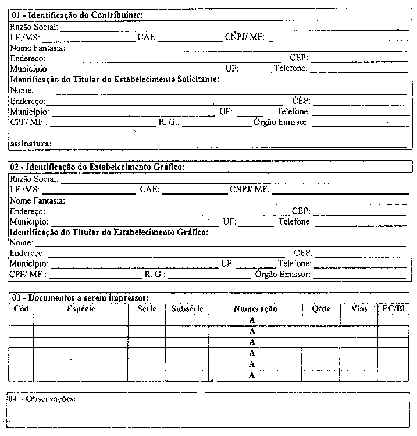

Art. 3º - A autorização a que se refere o artigo anterior deve ser expedida em formulário de segurança denominado "Autorização para Impressão de Documentos Fiscais", conforme modelo constante no Anexo I a esta Resolução, impresso em papel padronizado, timbrado, contendo número de controle impresso tipograficamente e numeração seqüencial atribuída por sistema de processamento de dados.

Parágrafo único - Integram a mencionada autorização o Termo de Recebimento da AIDF e o Comprovante de Impressão de Documentos Fiscais.

Art. 4º - A Autorização para Impressão de Documentos Fiscais deve ser emitida por meio de sistema informatizado, em quatro vias, com a seguinte destinação, observado o disposto nos arts. 9º e 12:

I - a 1ª via deve ser retida pela Agência Fazendária;

II - a 2ª via deve ser entregue ao titular do estabelecimento solicitante ou ao seu representante legal;

III - a 3ª via deve ser arquivada pelo estabelecimento gráfico;

IV - a 4ª via deve ser encaminhada ao Núcleo de Cadastro Fiscal.

Do Pedido de Autorização para Impressão de Documentos Fiscais

Art. 5º - O pedido de AIDF deve ser protocolado na Agência Fazendária do domicílio do contribuinte, mediante:

I - o preenchimento do formulário "Pedido de Autorização para Impressão de Documentos Fiscais", conforme modelo constante no Anexo II a esta Resolução, de livre impressão e comercialização, em duas vias:

II - a apresentação da Ficha de Inscrição Cadastral (FIC) do contribuinte, devidamente assinada;

III - a apresentação de documento de identificação do titular do estabelecimento ou, se for o caso, do seu representante legal.

§ 1º - O representante legal de que trata o inciso III deste artigo deve comprovar a sua condição, mediante a juntada de cópia reprográfica de procuração que lhe confira poderes para tal.

§ 2º - O solicitante deve discriminar as características do documento fiscal a ser impresso, observando, no preenchimento do quadro 3 do pedido, o disposto na tabela constante no Anexo III a esta Resolução, como também o disposto nos Anexos XV, XVI, XVII, XVIII e XXII ao Regulamento do ICMS.

§ 3º - Na hipótese do art. 21 do Anexo XVIII e do art. 24 do Anexo XXII, ambos ao Regulamento do ICMS, o pedido pode ser protocolado na Agência Fazendária do domicílio do estabelecimento encomendante.

§ 4º - Protocolado o pedido, a Agência Fazendária deve devolver uma das vias para o contribuinte.

Art. 6º - No caso de autorização para impressão e emissão simultâneas de documentos fiscais em formulário de segurança por impressor autônomo, o Pedido de Autorização para Impressão de Documentos Fiscais deve estar acompanhado dos seguintes documentos:

I - cópia reprográfica da 1ª via do Pedido para Aquisição de Formulário de Segurança (PAFS) (Cláusula quinta do Convênio ICMS 58/95);

II - cópia reprográfica da nota fiscal de aquisição dos formulários de segurança expedida pelo fornecedor;

III - cópia reprográfica do ato concessivo do Regime Especial para a emissão de documentos fiscais em local distinto do estabelecimento, se for o caso.

Art. 7º - No caso de autorização para a impressão de documentos fiscais a serem emitidos por sistema eletrônico de processamento de dados, o pedido de AIDF deve estar acompanhado, além dos documentos previstos no art. 5º, da cópia reprográfica da Autorização para Uso de Sistema Eletrônico de Processamento de Dados, para atendimento ao disposto no § 6º do art. 22 do Anexo XVIII ao Regulamento do ICMS.

Da Expedição e da Entrega da Autorização para Impressão de Documentos Fiscais

Art. 8º - A expedição da AIDF pela Agência Fazendária fica condicionada à regularidade cadastral dos estabelecimentos solicitante e gráfico e, tratando-se de estabelecimento gráfico localizado em outra unidade da Federação, ao seu registro no Sistema Informatizado de Autorização para Impressão de Documentos Fiscais da Secretaria de Estado de Fazenda, nos termos do art. 13.

Art. 9º - Cumpridos os requisitos previstos nesta Resolução, a Agência Fazendária deve recepcionar o pedido, proceder à inclusão dos seus dados no Sistema de Autorização para Impressão de Documentos Fiscais e expedir, no prazo de três dias úteis a contar da data do protocolo, a AIDF, que deve ser assinada pelo chefe da Agência Fazendária.

§ 1º - A Agência Fazendária deve entregar as 2ª e 3ª vias da AIDF ao contribuinte, mediante assinatura deste ou de seu representante legal no campo 5 (Termo de Recebimento da AIDF).

§ 2º - 1ª e 4ª vias da AIDF devem permanecer na Agência Fazendária, até a comprovação da impressão dos documentos fiscais.

Art. 10 - Constituem responsabilidade exclusiva do titular do estabelecimento usuário da AIDF:

I - a retirada, na Agência Fazendária, da AIDF expedida;

II - a comprovação, na Agência Fazendária, da impressão dos documentos fiscais nos termos da AIDF que lhe foi deferida;

III - a guarda e a conservação da 2ª via da AIDF, pelo prazo de cinco anos, a contar da data da comprovação da impressão dos documentos fiscais, devendo, durante esse período, apresentá-lo ao Fisco, sempre que solicitado.

Da Comprovação da Impressão de Documentos Fiscais

Art. 11 - No prazo de trinta dias contados da data do Termo de Recebimento da AIDF, o contribuinte deve comprovar a impressão dos documentos fiscais na Agência Fazendária onde foi expedida a AIDF, apresentando o seguinte:

I - a 2ª via da AIDF;

II - a 1ª via da nota fiscal da prestação do serviço de impressão dos documentos fiscais, emitida pelo estabelecimento gráfico qualificado na AIDF;

III - o livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência, para que o agente fazendário registre os dados relativos aos documentos impressos.

Parágrafo único - A Agência Fazendária deve preencher nas 1ª, 2ª e 4ª vias da AIDF o quadro "Comprovante de Impressão de Documentos Fiscais" e dar a elas a destinação prevista no art. 4º.

Do Cancelamento da Autorização para Impressão de Documentos Fiscais

Art. 12 - A AIDF deve ser cancelada:

I - de ofício, nos casos em que:

a) não haja comprovação de impressão dos documentos fiscais no prazo do art. 11;

b) a impressão haja sido realizada por estabelecimento gráfico diverso do constante na AIDF;

II - a pedido do contribuinte, nos casos de extravio, perda, inutilização ou qualquer outro fato que implique a não-utilização da AIDF.

§ 1º - No caso da alínea b, do inciso I, a Agência Fazendária deve notificar o contribuinte para que entregue, na repartição fiscal, os documentos fiscais impressos com irregularidades, para inutilização.

§ 2º - Na hipótese do inciso II, o pedido deve ser feito por escrito e dirigido ao Chefe da Agência Fazendária onde foi expedida a AIDF, no prazo de quarenta e oito horas contado da ocorrência do fato que lhe deu causa, fazendo constar o número da AIDF e os motivos que fundamentem o pedido, e anexar a ele os seguintes documentos:

I - declaração do estabelecimento gráfico, informando a não-impressão dos documentos fiscais;

II - as vias da AIDF, que se encontram em seu poder.

Da Impressão de Documentos Fiscais em Outra Unidade da Federação

Art. 13 - O estabelecimento gráfico localizado em outra unidade da Federação que pretenda prestar serviço de impressão de documentos fiscais a contribuintes deste Estado deve estar registrado no Sistema Informatizado de Autorização para Impressão de Documentos Fiscais da Secretaria de Estado de Fazenda.

Parágrafo único - O registro de que trata este artigo deve ser realizado pela Agência Fazendária por ocasião do protocolo do Pedido de AIDF, tendo por base os dados constantes nas certidões negativas de irregularidade fiscal do estabelecimento gráfico, expedidas pelas Secretarias de Fazenda, Finanças ou Tributação da respectiva unidade da Federação e pela Secretaria da Receita Federal.

Das Obrigações do Estabelecimento Gráfico

Art. 14 - Sem prejuízo de outras obrigações previstas na legislação tributária, o estabelecimento gráfico deve:

I - confeccionar documentos fiscais somente mediante a apresentação da AIDF pelo interessado;

II - conservar atualizada a escrituração do livro Controle de Impressão de Documentos Fiscais;

III - manter regular a sua inscrição no Cadastro de Contribuintes deste Estado;

IV - imprimir no rodapé dos documentos fiscais:

a) a denominação, o endereço e os números de inscrição no Cadastro de Contribuintes do Estado (CCE) e no Cadastro Nacional de Pessoa Jurídica da Secretaria da Receita Federal (CNPJ) do estabelecimento gráfico;

b) o número da AIDF;

c) os números inicial e final do documento impresso e as respectivas séries e subséries, quando for o caso;

d) a quantidade de documentos fiscais impressa e o número de vias;

e) a data de validade do documento impresso;

V - manter arquivada a 3ª via da AIDF, juntamente com o modelo do documento fiscal impresso;

VI - comunicar à Agência Fazendária os documentos fiscais impressos cancelados ou extraviados, esclarecendo o motivo, para que o Fisco tome as providências cabíveis, conforme o caso.

Parágrafo único - O descumprimento do disposto neste artigo implica:

a) nos casos dos incisos I a IV, o indeferimento do pedido de AIDF;

b) no caso do inciso V, a sujeição do estabelecimento gráfico às penalidades cabíveis.

Das Disposições Finais

Art. 15 - Os documentos fiscais não utilizados no prazo estabelecido no § 4º do art. 18 do Anexo XV ao Regulamento do ICMS devem ser entregues na Agência Fazendária do domicílio do contribuinte, para verificação e providências cabíveis.

Parágrafo único - O prazo a que se refere este artigo é improrrogável.

Art. 16 - No que não estiver excepcionado nesta Resolução, aplica-se o disposto no Anexo XV ao Regulamento do ICMS, ou em outros atos normativos que disponham sobre o assunto.

Art. 17 - Fica suspensa a aplicação do Subanexo III e dos arts. 17, § 3º e 19, todos do Anexo XV ao Regulamento do ICMS, aprovado pelo Decreto nº 9.203, de 18 de setembro de 1998.

Art. 18 - Ficam revogadas a Resolução/SEF nº 452, de 14 de novembro de 1984, e a Resolução/SEFOP nº 1.236, de 7 de abril de 1998.

Art. 19 - Esta Resolução entra em vigor na data da sua publicação, produzindo efeitos a partir de 31 de março de 2000.

Campo Grande, de fevereiro de 2000.

Paulo Bernardo Silva

Secretário de Estado de Fazenda

05 - Protocolo |

Recepção do pedido em: .........../............./............. |

| Nome do funcionário:

............................. Matrícula: .......................... ________________________________________________ |

Nota: Formulário Contínuo (FC); Bloco (BI)

Anexo III à Resolução/SEF nº 1.450, de 22 de fevereiro de 2000

Tabelas de Modelos de Documentos Fiscais

MODELO |

CÓDIGO |

Atestado de Intervenção em Equipamento Emissor de |

03 |

Cupom Fiscal (ECF) |

|

Atestado de Intervenção em Máquina Registradora (MR) |

04 |

Atestado de Intervenção em Terminal Ponto de Venda (PDV) |

26 |

Autorização de Carregamento e Transporte, modelo 24 |

24 |

Bilhete de Passagem Aquaviário, modelo 14 |

14 |

Bilhete de Passagem e Nota de Bagagem, modelo 15 |

15 |

Bilhete de Passagem Ferroviário, modelo 16 |

16 |

Bilhete de Passagem Rodoviário, modelo 13 |

13 |

Conhecimento Aéreo, modelo 10 |

10 |

Conhecimento de Transporte Ferroviário de Cargas, modelo 11 |

11 |

Conhecimento de Transporte Aquaviário de Cargas, modelo 9 |

09 |

Conhecimento de Transporte Rodoviário de Cargas, modelo 8 |

08 |

Despacho de Transporte, modelo 17 |

17 |

Manifesto de Carga, modelo 25 |

25 |

Mapa de Tipificação de Carcaças |

27 |

Nota Fiscal, modelos 1 e 1-A |

01 |

Nota Fiscal/Conta de Energia Elétrica, modelo 6 |

06 |

Nota Fiscal de Serviço de Comunicação, modelo 21 |

21 |

Nota Fiscal de Serviço de Telecomunicações, modelo 22 |

22 |

Nota Fiscal de Serviço de Transporte, modelo 7 |

07 |

Nota Fiscal de Venda a Consumidor, modelo 02 |

02 |

Ordem de Coleta de Carga, modelo 20 |

20 |

Resumo Movimento Diário, modelo 18 |

18 |