LEITE E SEUS DERIVADOS

Disposições Fiscais

Sumário

1. INTRODUÇÃO

O contribuinte do ICMS, pessoa física ou jurídica, deverá adotar os procedimentos fiscais a seguir enumerados nas operações relacionadas com leite fresco, creme de leite e leite desnatado atendendo, desta forma, as disposições contidas no regime especial de tributação dessas operações.

2. ISENÇÃO DO ICMS

A saída, em operação interna, de leite pasteurizado tipo "C", reconstituído ou não, promovida por estabelecimento varejista com destino a consumidor final, é beneficiada pela isenção do ICMS.

2.1 - Estorno de Crédito do ICMS

Na operação beneficiada pela isenção do ICMS de que trata este item será obrigatório o estorno do crédito de ICMS, eventualmente apropriado, relativo à entrada do leite pasteurizado tipo "C" no estabelecimento varejista.

3. DIFERIMENTO DO ICMS

O pagamento do ICMS incidente nas sucessivas saídas de leite fresco, pasteurizado ou não, de creme de leite e leite desnatado, será diferido para o momento em que ocorrer a saída:

a) para fora do Estado, independentemente do tipo de acondicionamento ou embalagem;

b) para estabelecimento varejista;

c) para consumidor final, ressalvada a operação isenta mencionada no item 2 desta matéria;

d) do produto resultante de sua industrialização.

4. BASE DE CÁLCULO DO ICMS

Nas operações com leite, a base de cálculo do ICMS será o valor da operação reduzida dos seguintes percentuais:

a) nas operações internas com leite do tipo "A" e "B", reconstituído ou não, a base de cálculo será reduzida de 41,66% (quarenta e um inteiros e sessenta e seis centésimos por cento);

b) nas saídas, em operação interna, de leite do tipo Longa Vida, reconstituído ou não, a base de cálculo do ICMS será reduzida de 61,11% (sessenta e um inteiros e onze centésimos por cento);

c) nas saídas, em operação interna, de leite pasteu-rizado tipo "C", reconstituído ou não, com destino a estabelecimento varejista ou a consumidor final, a base de cálculo será reduzida de 61,11% (sessenta e um inteiros e onze centésimos por cento);

d) na hipótese deste item, será facultado ao contribuinte apurar o ICMS mediante aplicação do multiplicador 0,07 (sete centésimos) sobre o valor da operação.

4.1 - Dispensa do Estorno de Crédito do ICMS

Nas saídas de leite, mencionadas neste item, será dispensado o pagamento do ICMS diferido ou a realização do estorno do crédito de ICMS pago nas etapas anteriores da circulação da mercadoria, inclusive do leite em pó utilizado para a reidratação.

5. ALÍQUOTA DO ICMS

A alíquota do ICMS, nas operações internas, com leite dos tipos "A" e "B" será de 12% (doze por cento), observado o disposto no item anterior.

6. PROCEDIMENTOS APLICÁVEIS NO RECEBIMENTO DO LEITE FRESCO

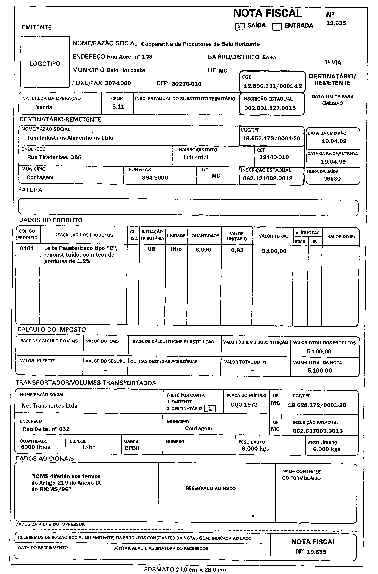

O contribuinte do ICMS, quando adquirir ou receber o leite fresco de estabelecimento de produtor rural, deverá emitir Nota Fiscal global pela entrada, por período de apuração do ICMS, para cada produtor.

A 3ª (terceira) via da respectiva Nota Fiscal deverá ser entregue pelo emitente até o dia 10 (dez) do mês subseqüente ao de sua emissão à repartição fazendária de sua circunscrição, que dentro de 05 (cinco) dias a remeterá à Administração Fazendária (AF) da circunscrição do remetente das mercadorias.

7. MAPA DE RECEBIMENTO DO LEITE

O controle de entrada diária do leite fresco deverá ser efetuado mediante preenchimento do Mapa de Recebimento do Leite, impresso e numerado tipograficamente servindo de base para a emissão da Nota Fiscal de entrada global, por período de apuração do ICMS, do qual deverão constar o nome, inscrição e endereço do adquirente, a identificação do produtor rural e a quantidade de leite recebida diariamente.

O modelo do Mapa de Recebimento do Leite deverá ser autorizado pela repartição fazendária da circunscrição do contribuinte, mediante despacho lavrado no formulário Autorização para Impressão de Documentos Fiscais (AIDF).

7.1 - Emissão da Nota Fiscal Global

Na Nota Fiscal global de entrada deverão ser mencionados a quantidade e o preço do leite recebido (leite consumo, indústria, ácido e teor de gordura), devendo constar a seguinte expressão:

"Operação com pagamento do ICMS diferido - Artigo 219 do Anexo IX do RICMS/96"

8. TRANSPORTE DO LEITE FRESCO

O transporte do leite fresco do estabelecimento produtor para a cooperativa comerciante ou indústria de laticínios, estabelecidos no Estado, fica dispensado do acobertamento com documento fiscal, desde que o transportador esteja munido de credenciamento fornecido pelo destinatário e visado pela repartição fazendária a que esteja circunscrito para em seu nome recolher o leite nos postos de entrega.

O disposto neste item não se aplica quando a mercadoria, em seu transporte, deva transitar por território de outro Estado.

9. NOTA FISCAL GLOBAL DIÁRIA

A Superintendência Regional da Fazenda poderá autorizar, mediante celebração de Termo de Acordo, que a cooperativa, comerciante atacadista e a indústria de laticínios emitam, relativamente às saídas de cada tipo de leite, Nota Fiscal global, por período de apuração, para cada varejista, e Nota Fiscal global diária para consumidor final.

10. CONCENTRADOS E CREMES DE LEITE

O documento fiscal que acobertar as operações com creme de leite deverá conter a indicação do teor de gordura, em pontos percentuais.

O documento fiscal que acobertar as operações com leite concentrado e caseína deverá conter as indicações do teor de gordura e de sólidos totais, em pontos percentuais.

11. BASE DE CÁLCULO DO ICMS SOBRE DERIVADOS DO LEITE

A saída, em operação interna, de derivados do leite, promovida pela indústria, é beneficiada pela redução da base de cálculo do ICMS de 33,33% (trinta e três inteiros e trinta e três centésimos por cento), sendo assegurada a manutenção integral do crédito do ICMS.

12. LATICÍNIOS ESTABELECIDOS EM OUTRO ESTADO

Desde que a cooperativa ou estabelecimento industrial, sediado em outro Estado, instale posto de recepção de leite em Minas Gerais e aqui se inscreva como contribuinte do ICMS, será permitido que adote os procedimentos fiscais mencionados nesta matéria.

13. PRAZO DE RECOLHIMENTO DO ICMS

O ICMS relativo às operações próprias da cooperativa de produtores de leite e da indústria de laticínios, quando preponderar a saída de queijo, requeijão, manteiga, leite em estado natural ou pasteurizado e de leite de longa vida, deverá ser recolhido até o dia 20 (vinte) do mês subseqüente ao da ocorrência do fato gerador.

14. TAXA DE EXPEDIENTE

O contribuinte do ICMS, pessoa física ou jurídica, que promova ou se beneficie de qualquer das atividades a seguir relacionadas, deverá recolher a respectiva taxa de expediente relativamente aos Atos Praticados pela Autoridade Administrativa do Instituto Mineiro de Agrope-cuária, nos termos da seguinte tabela:

| Item | Discriminação | Quantidade de UFIR | ||

| por vez, dia, unidade, função, processo, documento, sessão | por mês | por ano | ||

| 1.5.11 | leite de consumo pasteurizado ou esterilizado, a cada 1.000 litros ou fração | 1,20 | ||

| 1.5.12 | leite aromatizado, fermentado ou gelificado, a cada 1.000 litros ou fração | 2,50 | ||

| 1.5.13 | leite desidratado concentrado, evaporado, condensado e doce de leite, por tonelada ou fração | 16,70 | ||

| 1.5.14 | leite desidratado em pó, de consumo direto, por tonelada ou fração | 8,40 | ||

| 1.5.15 | leite desidratado em pó, industrial, por tonelada ou fração | 12,50 | ||

| 1.5.16 | queijo minas, prato e suas variedades, requeijão, ricota e outros queijos, por tonelada ou fração | 25,00 | ||

| 1.5.17 | manteiga, por tonelada ou fração | 16,70 | ||

| 1.5.18 | creme de mesa, por tonelada ou fração | 16,70 | ||

| 1.5.19 | margarina, por tonelada ou fração | 10,00 | ||

| 1.5.20 | caseína, lactose e leiteiro em pó, por tonelada ou fração | 16,70 | ||

15. TRIBUTAÇÃO DO IPI

Na saída de leite integral ou desnatado e creme de leite (nata) relacionados na posição 0401 e 0402 da Tabela de Incidência do IPI (Tipi) a alíquota do IPI é igual a 0 (zero) conforme dispõe a atual legislação.

16. MODELOS