CONSERTO E REPAROS

DE MERCADORIAS

Disposições Fiscais

Sumário

Nas saídas de mercadorias destinadas a conserto ou reparo, total ou parcial, o contribuinte do ICMS deverá adotar os procedimentos fiscais a seguir enumerados, conforme dispõe a legislação do ICMS.

2. BENEFÍCIO DA SUSPENSÃO DO ICMS

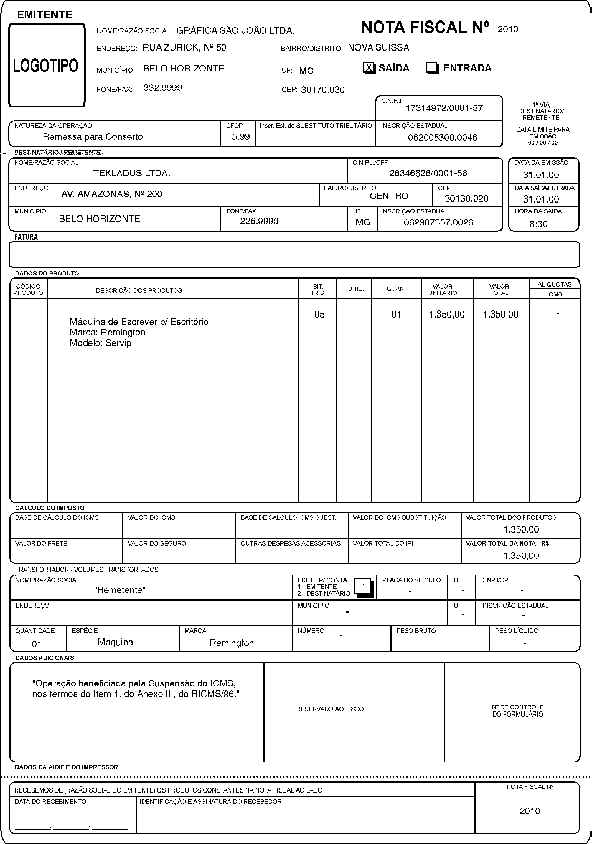

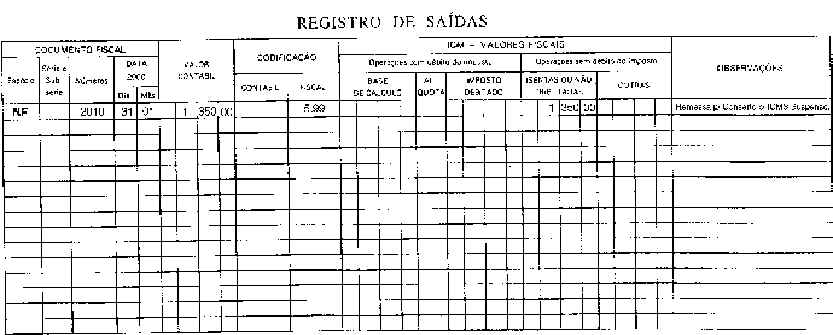

A saída de mercadoria ou bem destinado a conserto, reparo, total ou parcial, poderá ocorrer com o benefício da suspensão do ICMS.

2.1 - Prazo de Retorno da Mercadoria

O retorno das mercadorias remetidas para conserto ou reparo, beneficiadas pela suspensão do ICMS, deverá ocorrer no prazo de 180 (cento e oitenta) dias, contado da respectiva remessa, prazo este que poderá ser prorrogado, a critério da autoridade fazendária da circunscrição do remetente.

3. PERDA DO BENEFÍCIO DA SUSPENSÃO DO ICMS

Se a mercadoria remetida para conserto ou reparo não retornar no prazo de 180 (cento e oitenta) dias, ficará descaracterizada a suspensão do ICMS, considerando-se nesta hipótese ocorrido o fato gerador do ICMS na data da remessa.

3.1 - Emissão da Nota Fiscal

Não ocorrendo o retorno da mercadoria no prazo estipulado, deverá o contribuinte remetente:

a) no dia imediato àquele em que vencer o prazo para o retorno, o contribuinte deverá emitir Nota Fiscal com destaque do ICMS, indicando como destinatário o detentor da mercadoria, e o número, série, data e valor da Nota Fiscal que acobertou a saída efetiva da mercadoria;

b) o imposto incidente na operação deverá ser recolhido em documento de arrecadação distinto, com os devidos acréscimos legais.

4. TRANSMISSÃO DE PROPRIEDADE DA MERCADORIA

Na transmissão de propriedade da mercadoria remetida para conserto ou reparo, antes de expirado o prazo para o seu retorno e sem que ela tenha retornado ao estabelecimento de origem, o estabelecimento transmitente deverá emitir Nota Fiscal em nome do destinatário, com destaque do ICMS, mencionando-se nesta, o número, série, data e valor do documento fiscal emitido por ocasião da saída originária e a observação de que a emissão se destina a regularizar a transmissão da propriedade.

4.1 - Retorno Simbólico

O estabelecimento detentor da mercadoria deverá emitir Nota Fiscal, ou Nota Fiscal avulsa, se for o caso:

a) em nome do remetente, tendo como natureza da operação "Retorno Simbólico" constando o nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento destinatário da mercadoria;

b) em nome do destinatário, sem destaque do ICMS, para acompanhar a mercadoria até o destino, mencionando o número da Nota Fiscal referida no item 4 (quatro) desta matéria.

5. RETORNO DA MERCADORIA REMETIDA PARA CONSERTO

O retorno da mercadoria, remetida para conserto ou reparo, para o estabelecimento de origem poderá ocorrer com o benefício da suspensão do ICMS, desde que ocorra, no prazo de 180 (cento e oitenta) dias, sem prejuízo do ICMS devido pela industrialização ou pelo emprego de mercadoria em decorrência de serviço, quando for o caso.

6. INCIDÊNCIA DO ISSQN

Constitui fato gerador do Imposto sobre Serviços de Qualquer Natureza o conserto, restauração, manutenção e conservação de máquinas, veículos, motores, elevadores ou de qualquer objeto, exceto o fornecimento de peças e partes, que fica sujeito ao ICMS.

6.1 - Alíquota do ISSQN

No município de Belo Horizonte, a alíquota do Imposto sobre Serviços de Qualquer Natureza sobre os serviços de conserto, restauração, manutenção e conservação de máquinas, veículos, motores, elevadores ou de qualquer objeto é de 5% (cinco por cento) sobre o preço do serviço.

6.2 - Obrigações Acessórias

A oficina de conserto de veículos automotores, máquinas, equipamentos, eletrodomésticos e assemelhados estabelecida no município de Belo Horizonte deve escriturar os livros de Registro de Serviços Prestados, Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, Registro de Entrada de Serviços e emitir Nota Fiscal de serviços prestados.

7. NÃO-INCIDÊNCIA DO IPI

Não são considerados industrialização o conserto, a restauração e o recondicionamento de produtos usados, quando destinados ao uso da própria empresa executora ou quando essas operações sejam executadas por encomenda de terceiros não estabelecidos com o comércio de tais produtos, bem como o preparo pelo consertador, restaurador ou recondicionador de partes ou peças empregadas exclusiva e especificamente naquelas operações.

8. ENTREGA DA DAMEF

A oficina de consertos e reparos inscrita no cadastro de contribuintes do ICMS deverá preencher e entregar a Declaração Anual do Movimento Econômico e Fiscal (Damef) e a Guia de Informação das Operações e Prestações Interestaduais (GI/ICMS) no prazo estabelecido pela Secretaria de Estado da Fazenda.

Fundamentos Legais:

Artigos 18 e 19 do RICMS/96; Itens 1, 5 e Notas do Anexo III do RICMS/96; Artigos 155 e 156 do Anexo V do RICMS/96; Item 69 do Anexo XX do RICMS/96; Artigo 5º, Inciso XI do Ripi/98 - aprovado pelo Decreto nº 2.637, de 25 de junho de 1998.