BRINDES OU PRESENTES

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

Nas operações relacionadas com a distribuição e entrega de brindes ou presentes, o contribuinte do ICMS deverá adotar os procedimentos fiscais a seguir enumerados, cumprindo, desta forma, as disposições relativas ao regime especial de tributação destas operações.

2. CONCEITO DE BRINDES

Nos termos da legislação do ICMS, considera-se brinde ou presente a mercadoria que não constituindo objeto normal da atividade do contribuinte tenha sido adquirida para distribuição gratuita a consumidor final ou usuário do produto.

3. PROCEDIMENTOS APLICÁVEIS NA AQUISIÇÃO DO BRINDE

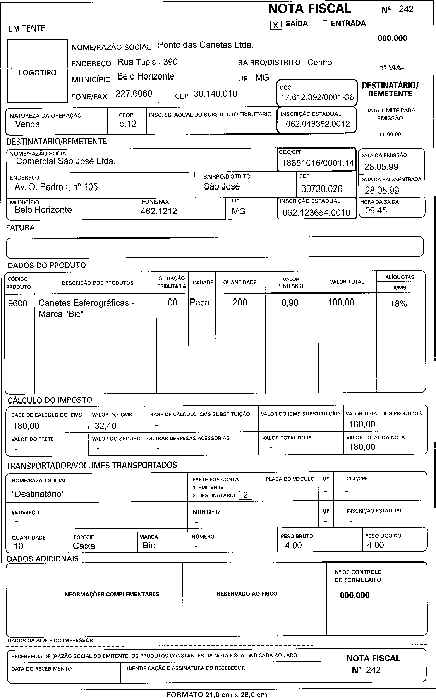

O contribuinte do ICMS deverá, por ocasião da aquisição de brindes ou presentes para distribuição direta a consumidor, adotar os seguintes procedimentos fiscais:

a) escriturar a Nota Fiscal relativa à aquisição de brinde ou presente e o respectivo serviço de transporte no livro Registro de Entradas, creditando-se do valor do ICMS destacado no respectivo documento fiscal;

b) emitir, no momento da entrada da mercadoria, Nota Fiscal, modelo 1, com destaque do valor do ICMS, devendo constar como destinatário: "Diversos" e no corpo da Nota Fiscal a expressão: "Emitida nos termos do Artigo 202 do Anexo IX do RICMS/96";

c) escriturar a Nota Fiscal, referida na letra "b", no livro Registro de Saídas.

4. DISTRIBUIÇÃO DIRETA DOS BRINDES A CONSUMIDOR

No transporte de brindes ou presentes para distribuição direta a consumidor deverá o contribuinte observar o seguinte:

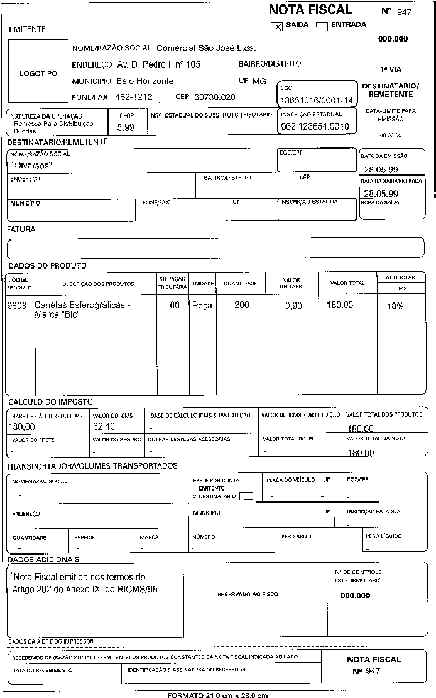

a) a saída desta mercadoria deverá ser acobertada por Nota Fiscal relativa a toda carga transportada, nela mencionando-se:

- como natureza da operação: "Remessa para Distribuição de Brindes";

- número, série, data e valor da Nota Fiscal mencionada na letra "b" do item anterior;

- a circuntância de tratar-se de transporte efetuado com veículo próprio, quando for o caso;

- a Nota Fiscal, mencionada neste item, não será escriturada no livro Registro de Saídas;

b) na entrega de brinde ou presente diretamente a consumidor ou usuário final fica dispensada a emissão de documentos fiscais.

5. DISTRIBUIÇÃO DE BRINDE INTERMEDIADA POR OUTRO ESTABELECIMENTO

Na aquisição de brinde ou presente para distribuição por intermédio de outro estabelecimento, seja este filial, sucursal, agência, concessionário ou outro qualquer, cumulada ou não com distribuição direta a consumidor ou usuário final, deverá ser observado o seguinte:

a) estabelecimento adquirente:

- escriturará os documentos fiscais relativos à aquisição de brindes ou presentes e os respectivos serviços de transporte no livro Registro de Entradas, creditando-se o valor do ICMS destacado nos documentos fiscais;

- emitirá na remessa dos brindes ao estabelecimento que for distribuidor, Nota Fiscal com destaque do ICMS, incluindo no valor da mercadoria a parcela relativa ao IPI;

- emitirá, no final do dia, relativamente à entrega diária ao consumidor ou usuário final, Nota Fiscal com destaque do ICMS, incluindo no valor da mercadoria a parcela relativa ao IPI, devendo constar no local destinado à indicação do destinatário a expressão: "Emitida nos termos da alínea "c" do inciso I do Artigo 204 do Anexo IX do RICMS/96";

- escriturará as Notas Fiscais de saídas, referidas neste item, no livro Registro de Saídas.

b) estabelecimento destinatário:

- o estabelecimento destinatário, referido neste item, procederá na forma dos itens 3 e 4 desta matéria, se apenas efetuar distribuição direta a consumidor ou usuário final;

- deverá cumprir o disposto na letra "a", deste item, se ocorrer a hipótese prevista no item 4 desta matéria.

6. ENTREGA DE BRINDE A PESSOA DIVERSA DO COMPRADOR

Na hipótese de entrega de brinde ou presente em endereço de pessoa diversa do comprador e havendo interesse por parte deste em que o recebedor desconheça o preço pago pela mercadoria, o estabelecimento vendedor deverá proceder da seguinte forma:

a) no ato da venda emitirá Nota Fiscal em nome do comprador, contendo os requisitos exigidos e a observação: "Mercadoria a ser entregue a ...., na Rua ...., nº ...., pela Nota Fiscal nº ...., desta data";

b) na entrega da mercadoria à pessoa indicada pelo comprador, o estabelecimento vendedor emitirá Nota Fiscal, sem consignar o valor da mercadoria e o destaque do ICMS, que conterá, além das indicações exigidas, o seguinte:

- número e data da Nota Fiscal referida na letra "a" deste item;

- como natureza da operação: "Simples Remessa";

- nome e endereço da pessoa a quem vai ser entregue a mercadoria;

- como data da emissão, a mesma da Nota Fiscal emitida no ato da venda;

- a observação: "O valor da mercadoria consta da Nota Fiscal nº ....., de ..../..../...., pela qual foi debitado o valor do ICMS".

7. DESTINAÇÃO DAS VIAS DA NOTA FISCAL

As vias das Notas Fiscais, mencionadas no item 6 terão a seguinte destinação:

a) 1ª via: emitida na forma da letra "a" do item anterior, deverá ser entregue ao comprador;

b) 3ª via: emitida na forma da letra "a" do item anterior, juntamente com as 1ª e 3ª vias da Nota Fiscal emitida na forma da letra "b" do item anterior, acompanhará a mercadoria no seu transporte, devendo estas últimas serem entregues ao destinatário, e a primeira, após a entrega, ser arquivada pelo estabelecimento vendedor;

c) demais vias: terão a destinação normal prevista no RICMS/96.

8. MODELOS