IPI |

ZONA

FRANCA DE MANAUS

Devolução ou Retorno de Produtos Remetidos

Sumário

1. INTRODUÇÃO

Tanto a legislação do IPI quanto ao do ICMS estabelecem uma série de condições para que o contribuinte possa remeter mercadorias para a Zona Franca de Manaus com benefícios fiscais (suspensão do IPI e Isenção do ICMS).

Uma dessas condições é a comprovação da entrega da mercadoria no estabelecimento destinatário. Contudo, pode ocorrer de o estabelecimento destinatário se recusar a receber essa mercadoria ou, até mesmo, vir posteriormente a devolvê-la.

Embora não tenhamos conhecimento de qualquer pronunciamento do Fisco Federal quanto ao Procedimento Fiscal a ser adotado nessas circunstâncias, somos da opinião de que a operação de retorno ou de devolução não deve ficar sujeita ao pagamento do IPI, uma vez que o retorno de mercadoria não entregue ou a sua devolução visa apenas anular a operação anterior.

2. COMPROVAÇÃO DA DEVOLUÇÃO OU DO RETORNO

Assim, sempre que uma dessas situações ocorrer, deve o contribuintes munir de todas as provas materiais previstas na legislação para documentar a devolução ou o não-recebimento da mercadoria por parte do estabelecimento localizado na Zona Franca de Manaus.

Em se tratando de devolução da mercadoria, a operação deverá estar acobertada por nota fiscal emitida pelo destinatário onde deverá constar todos os dados da nota fiscal de venda e o motivo da sua devolução.

No caso de retorno de mercadoria não entregue ao destinatário, a operação será acobertada pela própria nota fiscal de venda com declaração em seu verso dos motivos do não-recebimento, que poderá ser firmada pelo comprador ou pelo próprio transportador.

Vale lembrar que o livro Registro de Controle da Produção e do Estoque (Modelo 3) também deve ser escriturado para registrar a devolução ou o retorno da mercadoria, pois a fiscalização vem reiteradamente não admitindo a devolução ou o retorno de mercadoria que não seja objeto de registro no referido livro.

Não esquecer de citar o nº do Posto Fiscal e o código de situação do estabelecimento remetente.

Fundamento Legal: - Artigo 86, do RIPI/82.

ICMS - SC |

DEPÓSITO

FECHADO

Procedimentos nas Remessas e Retornos

Sumário

1. INTRODUÇÃO

Neste trabalho, trataremos da documentação fiscal das operações que envolvem depósito fechado, com base nos artigos 23 e seguintes, do Anexo III ao RICMS.

2. REMESSA PARA O DEPÓSITO

Na saída de mercadoria com destino a depósito fechado do próprio contribuinte, estando ambos os estabelecimentos localizados em Santa Catarina, será emitida nota fiscal, contendo, além dos demais requisitos:

a) valor da mercadoria;

b) natureza da operação: "Outras Saídas - remessa para depósito fechado";

c) a expressão: "Diferido conforme art. 5º, V, do RICMS".

3. RETORNO PARA O DEPOSITANTE

No retorno da mercadoria ao estabelecimento depositante, o depósito fechado inserirá na respectiva nota fiscal, especialmente:

a) o valor da mercadoria;

b) natureza da operação: "Outras Saídas - retorno de mercadorias depositadas";

c) a expressão: "Diferido conforme art. 5º, V, do RICMS.

Nota-se que nas operações interestaduais não há diferimento descrito neste tópico ou no anterior.

4. REMESSA DO DEPÓSITO PARA ESTABELECIMENTO DIVERSO DO DEPOSITANTE

Quando o depósito fechado der saída da mercadoria depositada, com destino a outro estabelecimento, ainda que da mesma empresa, o estabelecimento depositante emitirá nota fiscal, em que fará constar, principalmente:

a) o valor da operação;

b) a natureza da operação (venda, remessa para industrialização, etc.);

c) destaque do imposto se devido;

d) a informação de que a mercadoria será retirada do depósito fechado, mencionando-se o endereço e números de inscrição, estadual e no CGC, deste.

Paralelamente, o depósito emitirá nota fiscal em nome do depositante, sem destaque do tributo, contendo, sobretudo:

a) valor da mercadoria, que corresponderá àquele atribuído por ocasião de sua entrada no depósito fechado;

b) natureza da operação "Outras Saídas - retorno simbólico de mercadoria depositada";

c) número, série, subsérie e data da nota fiscal emitida pelo estabelecimento depositante;

d) nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento a que se destinar a mercadoria.

O depósito fechado indicará no verso das vias da nota emitida pelo estabelecimento depositante, para acompanhar a mercadoria, a data de sua efetiva saída, o número, a série, subsérie e a data da nota fiscal por si emitida em nome do depositante.

A nota emitida pelo depósito, em nome do depositante, deve ser enviada a este, para que a registre no livro Registro de Entradas, dentro de cinco dias, contados da saída efetiva da mercadoria, do depósito fechado.

A mercadoria será acompanhada, no seu transporte, pela nota emitida pelo depositante.

5. REMESSA À ORDEM PARA DEPÓSITO

Quando o destinatário solicitar que a mercadoria seja remetida, diretamente, para depósito fechado de sua propriedade ambos situados neste Estado, passará a ser considerado como depositante, caso em que o remetente deverá emitir nota fiscal, onde indicará:

a) como destinatário, o estabelecimento depositante;

b) o local da entrega, endereço e números de inscrição, estadual e no CGC, do depósito fechado.

O depósito fechado deverá:

a) registrar a nota que acompanhou a mercadoria, na coluna própria do Registro de Entradas;

b) apor, na nota referida na letra anterior, a data da entrada efetiva da mercadoria, remetendo-a ao estabelecimento depositante;

c) acrescentar na coluna "Observações" do Registro de Entradas, o número, a série, a subsérie e a data da nota fiscal relativa à saída simbólica para o depósito que o depositante emitirá.

O depositante deverá:

a) lançar a nota fiscal na coluna própria do Registro de Entradas, dentro de cinco dias, contados da entrada efetiva da mercadoria no depósito fechado;

b) emitir nota fiscal relativa à saída simbólica, dentro de cinco dias, contados da entrada efetiva da mercadoria no depósito, mencionando o número e data do documento fiscal emitido pelo remetente;

c) remeter a nota de saída simbólica para o depósito no prazo de cinco dias, a contar da sua emissão.

O crédito do ICMS, se cabível, será conferido ao depositante.

ARMAZENAMENTO

OU DEPÓSITO

Diferimento

O artigo 5º do RICMS, em seu inciso LII, acrescentado pelo Decreto nº 2.460/92, concedeu diferimento do pagamento do ICMS, nas operações internas de remessa de mercadoria para estabelecimento, bem como a subseqüente operação interna de saída da mesma mercadoria do estabelecimento depositante, nas seguintes condições:

a) o diferimento depende de regime especial, concedido pelo Diretor de Tributação e Fiscalização, ao estabelecimento armazenador;

b) o estabelecimento detentor do regime especial deverá dedicar-se, exclusivamente, ao armazenamento de mercadoria, própria ou de terceiros;

c) caberá ao estabelecimento armazenador, na forma da lei, a responsabilidade pelo recolhimento do crédito tributário correspondente à mercadoria nele depositada ou dele saída, em caso de desatendimento às condições descritas neste trabalho ou de superveniência de qualquer outro fato que implique no lançamento;

d) o regime especial disciplinará a emissão de documentos fiscais e a forma de controle das operações abrangidas pelo diferimento, em relação a cada depositante.

LEGISLAÇÃO - SC |

PORTARIA

SEF 0161/95

(DOE de 08.03.95)

Disciplina a entrega das Declarações de Informações Econômico-Fiscais - DIEFs em meio magnético.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições e considerando o disposto no art. 161, § 2º do Anexo III, do RICMS/SC, aprovado pelo Decreto nº 3.017, de 28.02.89,

RESOLVE:

Art. 1º - A entrega, em meio magnético, das Declarações de Informações Econômico-Fiscais "DIEF ANUAL NORMAL" e "DIEF ANUAL MICROEMPRESA", será efetuada de acordo com o disposto nesta Portaria.

Parágrafo único - O arquivo da DIEF deverá atender às especificações técnicas previstas no Anexo único desta Portaria.

Art. 2º - Deverão proceder a entrega da DIEF, em Meio Magnético, os contribuintes que sejam usuários de sistema eletrônico de processamento de dados para emissão de documentos fiscais ou para escrituração de livros fiscais, exceto quando os equipamentos forem incompatíveis com o padrão de gravação, e facultativamente pelos demais contribuintes, conforme prevê o § 1º do art. 161 do Anexo III do RICMS/SC.

Art. 3º - A entrega da DIEF poderá ser efetuada na Associação de Municípios na qual o seu Município Sede esteja filiado.

Parágrafo único - As DIEFs correspondentes a diversos estabelecimentos do mesmo titular poderão ser entregues, de forma globalizada, numa única Associação.

Art. 4º - Esta Portaria entra em vigor na data de sua publicação, revogando as disposições em contrário, especialmente as da Portaria SPF/GABS/PORT 0042/93.

Florianópolis, 22 de fevereiro de 1995.

Dep. Federal Neuto Fausto de Conto

Secretário de Estado da Fazenda

ANEXO ÚNICO

ESPECIFICAÇÕES DO ARQUIVO MAGNÉTICO PARA ENTREGA DAS DECLARAÇÕES DE INFORMAÇÕES ECONÔMICO-FISCAIS

"DIEF ANUAL - NORMAL"

E

"DIEF ANUAL - MICROEMPRESA"

1. Especificações técnicas do disquete e do arquivo magnético:

1.1 - Formato do disquete: são aceitos os tipos: 5 1/4 HD ou 3 1/2" HD;

1.2 - Padrão de gravação: MSDOS, ou compatível, formatados para 1,2 Mb ou 1,44 Mb;

1.3 - Espaço de gravação: O disquete apresentado deverá conter espaço livre, para uso da repartição receptora, não inferior a 20 kb;

1.4 - Padrão dos caracteres: ASCII, tipo texto;

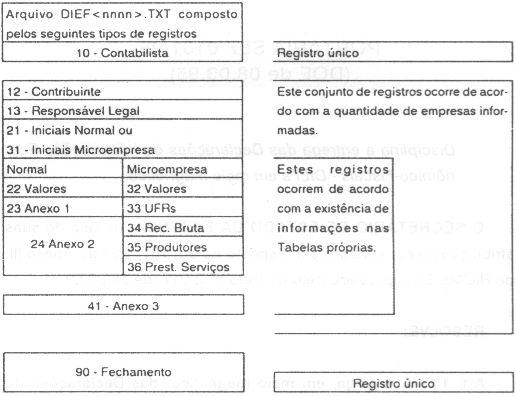

1.5 - Nome do arquivo: DIEF<<nnnn>>.TXT, onde <<nnnn>> é um numeral arábico que corresponde ao exercício de apresentação da DIEF;

1.6 - Final de registros: Cada registro deverá ser finalizado pela seqüência de caracteres de códigos decimais 10 e 13 - padrão ASCII;

1.7 - Registros zerados: quando ocorrer inexistência de valores para os registros tipo 22, 24, 32, 33, 34, 35, 36 e 41, estes não devem ser informados;

1.8 - Apresentação: O disquete deve ser apresentado com etiqueta que permita a identificação do contabilista responsável;

1.9 - Leitura: O disquete, após lido e conferido por sistema próprio no local determinado pela Secretaria da Fazenda, será devolvido ao apresentante num prazo não superior a 72 horas, acompanhado dos relatórios especificados no item 3 deste anexo.

2. Composição do arquivo magnético:

2.1 - Convenções utilizadas nos "lay-outs" deste anexo, para descrição do tipo dos campos:

N = campo tipo numérico, sem pontos e vírgula, alinhado à direita;

$ = campo tipo moeda, sem pontos separadores, com duas casas decimais separadas por vírgula, alinhado à direita;

C = Caracter, alinhado à esquerda;

D = Data, no formato DD/MM/AAAA, onde as expressões "DD" corresponde ao dia, "MM" corresponde ao número do mês e "AAAA" corresponde ao ano.

2.2 - Ordem de gravação dos registros:

Todo o arquivo deverá ser apresentado ordenado pelas posições 001 a 017 dos registros.

2.3 - Descrição e gabarito dos registros:

O arquivo será composto pelos seguintes grupos de registros elaborados a partir dos formulários oficiais das Declarações de Informações Econômico-Fiscais - DIEF ANUAL NORMAL e DIEF ANUAL MICROEMPRESA.

| Grupo | Tipo | Conteúdo | Descrição e Componentes |

| Identificação das pessoas | 10 | Contabilista | Identificação do Contabilista |

| 12 | Contribuinte | Identificação do Contribuinte | |

| 13 | Responsável | Identificação do Responsável | |

| informações da DIEF Normal (*) | 21 | Iniciais | Quadros A e B |

| 22 | Valores | Quadros C* E* F* G* H* I* J* M* N* O | |

| 23 | Anexo 1 | Quadros Q e R | |

| 24 | Anexo 2 | Quadro T | |

| 31 | Iniciais | Quadros A* B e O | |

| Informações da DIEF Microempresa (*) | 32 | Valores | Quadros C* D* E* F* G* H* I* M* N |

| 33 | Entradas e Saídas em UFRs | Quadros K e L | |

| 34 | Receita bruta | Quadros M e N | |

| 35 | Produtores e Pescadores | Quadro E | |

| 36 | Prestação serviços e energia elétrica | Quadro R | |

| Normais e Microempresas | 41 | Vendas fora da sede | Anexo 3* Quadro X |

| Fechamento | 90 | Total de registros | Último registro do arquivo |

(*) Os quadros componentes deste conjunto de registros são aqueles definidos nos formulários oficiais de apresentação da DIEF.

2.4 - Diagrama da distribuição dos registros no arquivo:

2.4.1 - Registro tipo 10 - Identificação do Contabilista

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com espaços em branco. | 15 | 001/015 | C |

| 02 | Tipo | Preencher com "10". | 02 | 016/017 | C |

| 03 | CPF | CPF do Contabilista responsável* mesmo quando se tratar de escritório pessoa jurídica. | 11 | 018/028 | C |

| 04 | CRC | CRC do Contabilista responsável pela escrita do contribuinte. | 11 | 029/039 | C |

| 05 | Nome | Nome do Contabilista. | 40 | 040/079 | C |

| 06 | Telefone | Telefone(s) para contato. Quando houver mais do que um telefone informado* os respectivos números deverão ser separados por vírgula. | 24 | 080/103 | C |

| 07 | Endereço | Endereço do Contabilista. | 30 | 104/133 | C |

| 08 | Número | Número referente ao endereço. | 05 | 134/138 | C |

| 09 | Bairro | Bairro. | 20 | 139/158 | C |

| 10 | Código | Código do município conforme o RICMS. Preencher com código "80047" quando se tratar de Município de outra Unidade Federada. | 05 | 159/163 | C |

| 11 | Município | Município. | 25 | 164/188 | C |

| 12 | CEP | Código de endereçamento postal. | 08 | 189/196 | C |

| 13 | UF | Unidade da Federação. | 02 | 197/198 | C |

2.4.2 - Registro tipo 12 - Identificação do Contribuinte

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "12". | 02 | 016/017 | C |

| 05 | CGC | CGC(MF) do estabelecimento. | 14 | 018/031 | C |

| 06 | Estabelecimento | Firma ou Razão Social do estabelecimento. | 46 | 032/077 | C |

| 07 | Logradouro | Logradouro conforme manual de preenchimento da FAC. Ex: Av.* Rua* Rod.* Estr.* ... | 03 | 078/080 | C |

| 08 | Endereço | Endereço do Estabelecimento. | 30 | 081/110 | C |

| 09 | Número | Número da edificação. | 05 | 111/115 | C |

| 10 | Complemento | Complemento do endereço. | 20 | 116/135 | C |

| 11 | Bairro | Bairro. | 20 | 136/155 | C |

| 12 | CEP | Código de endereçamento postal. | 08 | 156/163 | C |

| 13 | Código | Código do Município conforme o RICMS. Preencher com código "80047"* quando se tratar de município de outra UF. | 05 | 164/168 | C |

| 14 | Município | Município onde está domiciliado o estabelecimento informante. | 25 | 169/193 | C |

| 15 | UF | Unidade da Federação. | 02 | 194/195 | C |

| 16 | CAE | Código indicativo da atividade econômica desenvolvida. | 05 | 196/200 | C |

| 17 | Telefone | Telefone(s) para contato. Quando houver mais do que um telefone informado* os respectivos números deverão ser separados por vírgula. | 25 | 201/225 | C |

| 18 | ME | "S" quando tratar-se de contribuinte enquadrado como microempresa e "N" quando tratar-se de contribuinte normal. | 01 | 226/226 | C |

2.4.3 - Registro tipo 13 - Identificação do Responsável Legal

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "13". | 02 | 016/017 | C |

| 05 | CPF | CPF do responsável legal pelo estabelecimento. | 11 | 018/028 | C |

| 06 | Nome | Nome do responsável. | 40 | 029/068 | C |

| 07 | Endereço | Endereço do Responsável. | 30 | 069/098 | C |

| 08 | Número | Número da edificação. | 05 | 099/103 | C |

| 09 | Bairro | Bairro. | 20 | 104/123 | C |

| 10 | Código | Código do Município conforme o RICMS. Preencher com código "80047"* quando se tratar de município de outra UF | 05 | 124/128 | C |

| 11 | Município | Município onde está domiciliado o estabelecimento informante. | 25 | 129/153 | C |

| 12 | CEP | Código de endereçamento postal. | 08 | 154/161 | C |

| 13 | UF | Unidade da Federação. | 02 | 162/163 | C |

| 14 | Telefone | Telefone(s) para contato. Quando houver mais do que um telefone informado* os respectivos números deverão ser separados por vírgula. | 25 | 164/187 | C |

2.4.4 - Registro tipo 21 Informações Iniciais da DIEF Normal

Contém informações dos quadros A e B do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "21". | 02 | 016/017 | C |

| 05 | Ano-base | Ano-base das informações fiscais. | 04 | 018/021 | C |

| 06 | Substitutiva | "S" para DIEF substitutiva e "N" para DIEF normal | 01 | 022/022 | C |

| 07 | Escr. Contábil | "S" caso o contribuinte possua escrita contábil e "N" caso o contribuinte não possua escrita contábil | 01 | 023/023 | C |

| 08 | Livros Fiscais | "S" caso o contribuinte possua livros fiscais emitidos por processamento de dados e "N" caso o contribuinte não emita livros fiscais por processamento de dados. | 01 | 024/024 | C |

| 09 | Notas Fiscais | "S" caso o contribuinte possua notas fiscais emitidas por processamento de dados e "N" caso o contribuinte não emita notas fiscais por processamento de dados. | 01 | 025/025 | C |

| 10 | IBM PC XT/AT | "S" caso o contribuinte possua microcomputador compatível com IBM PC XT/AT e "N" caso o contribuinte não possua microcomputador. | 01 | 026/026 | C |

| 11 | Empregados | Número de empregados no último dia do ano-base. | 04 | 027/030 | N |

| 12 | Data entrega | Data da entrega do arquivo na Associação de Municípios. | 10 | 031/040 | D |

| 13 | Quadro "R" | "S" caso a DIEF possua Quadro R e "N" caso a DIEF não possua. | 01 | 041/041 | C |

2.4.4 - Registro tipo 22 Valores da DIEF Normal

Contém informações dos quadros C, E, F, G, H, I, J, M, N e O do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "22". | 02 | 016/017 | C |

| 05 | Código | Código conforme tabela "A"* anexa. | 03 | 018/020 | N |

| 06 | Valor | Valor referente código supra. | 19 | 021/039 | $ |

Tabela A - Códigos de operações conforme modelo oficial do formulário de apresentação da DIEF Normal.

| Código | Descrição |

| QUADRO C - RECEITA BRUTA DE VENDAS E SERVIÇOS | |

| 007 | Receita Bruta de Vendas e Serviços |

| QUADRO E - IMPOSTO SOBRE A CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS | |

| 009 | Débitos do Exercício |

| 010 | Outros Débitos |

| 011 | Estornos de Créditos |

| 012 | Transferências de Créditos |

| 013 | Saldo Credor para o Exercício Seguinte |

| 014 | TOTAL (campos 009+010+011+012+013) |

| 015 | Créditos do Exercício |

| 016 | Outros Créditos |

| 017 | Estornos de Débitos |

| 018 | Deduções |

| 019 | Créditos por Transferência |

| 020 | Imposto Lançado no Exercício |

| 021 | Saldo Credor do Exercício Anterior |

| 022 | TOTAL (campos 015+016+017+018+019+020+021) |

| QUADRO F - ATIVO | |

| 023 | CIRCULANTE (campos 24+25+26+27+28) |

| 024 | Disponibilidades |

| 025 | Contas a Receber |

| 026 | Estoques de Mercadorias e Matérias-primas |

| 027 | Outros Estoques |

| 028 | Outras Contas do Ativo Circulante |

| 029 | REALIZÁVEL A LONGO PRAZO (campos 30+31) |

| 030 | Contas a Receber |

| 031 | Outras Contas do Realizável |

| 032 | PERMANENTE (campos 33+34+35) |

| 033 | Investimentos |

| 034 | Imobilizado (líquido) |

| 035 | Diferido |

| 036 | TOTAL GERAL DO ATIVO (campos 23+29+32) |

| QUADRO G - PASSIVO | |

| 037 | CIRCULANTE (campos 38+39+40) |

| 038 | Fornecedores |

| 039 | Empréstimos e Financiamentos |

| 040 | Outras Contas do Passivo Circulante |

| 041 | EXIGÍVEL A LONGO PRAZO |

| 042 | Resultados de Exercícios Futuros |

| 043 | PATRIMÔNIO LÍQUIDO (campos 44+45) |

| 044 | Capital Social |

| 045 | Outras Contas do Patrimônio Líquido |

| 046 | TOTAL GERAL DO PASSIVO (campos 37+41+42+43) |

| QUADRO H - DEMONSTRAÇÃO DO RESULTADO | |

| 047 | RECEITA BRUTA DE VENDAS E SERVIÇOS (Igual ao valor do campo 007) |

| 048 | Devoluções* Abatimentos e Impostos |

| 049 | Receita Líquida de Vendas e Serviços (campos 47-48) |

| 050 | LUCRO BRUTO deduzido o CMV |

| 051 | Despesas Operacionais |

| 052 | LUCRO OU PREJUÍZO OPERACIONAL (campos 50-51) |

| 053 | Receitas Não Operacionais |

| 054 | Despesas Não Operacionais |

| 055 | Saldo da Conta Correção Monetária |

| 056 | RESULTADO ANTES DO IMPOSTO DE RENDA (campos 52+53-54+55) |

| 057 | Provisão para o Imposto de Renda |

| 058 | RESULTADO APÓS IMPOSTO DE RENDA (campos 56-57) |

| 059 | Participações e Contribuições |

| 060 | LUCRO OU PREJUÍZO LÍQUIDO DO EXERCÍCIO (campos 58-59) |

| QUADRO I - DETALHAMENTO DAS DESPESAS OPERACIONAIS | |

| 061 | Pro-labore |

| 062 | Comissões* Salários e Ordenados |

| 063 | Combustíveis e Lubrificantes |

| 064 | Encargos Sociais |

| 065 | Tributos Federais |

| 066 | Tributos Estaduais |

| 067 | Tributos Municipais |

| 068 | Água e Telefone |

| 069 | Energia Elétrica |

| 070 | Aluguéis |

| 071 | Serviços Profissionais |

| 072 | Seguros |

| 073 | Fretes e Carretos |

| 074 | Despesas Financeiras |

| 075 | Outras Despesas |

| 076 | TOTAL (soma do campos 61 a 75) |

| QUADRO J - RESUMO DO LIVRO REGISTRO DE INVENTÁRIO | |

| 077 | Estoque em 1º de janeiro do ano-base |

| 078 | Estoque em 31 de dezembro do ano-base |

| QUADRO M - VALOR CONTÁBIL | |

| 081 | Entradas do Estado - Sub-total |

| 082 | Entradas de Outros Estados - Sub-total |

| 083 | Entradas do Exterior - Sub-total |

| 084 | TOTAL (Campos 81+82+83) |

| QUADRO M - BASE DE CÁLCULO | |

| 085 | Entradas do Estado - Sub-total |

| 086 | Entradas de Outros Estados - Sub-total |

| 087 | Entradas do Exterior - Sub-total |

| 088 | TOTAL (Campos 85+86+87) |

| QUADRO M - ISENTAS OU NÃO TRIBUTADAS | |

| 089 | Entradas do Estado - Sub-total |

| 090 | Entradas de Outros Estados - Sub-total |

| 091 | Entradas do Exterior - Sub-total |

| 092 | TOTAL (Campos 89+90+91) |

| QUADRO M - OUTRAS | |

| 093 | Entradas do Estado - Sub-total |

| 094 | Entradas de Outros Estados - Sub-total |

| 095 | Entradas do Exterior - Sub-total |

| 096 | TOTAL (Campos 93+94+95) |

| QUADRO M - VALOR CONTÁBIL | |

| 097 | Saídas para o Estado - Sub-total |

| 098 | Saídas para Outros Estados - Sub-total |

| 099 | Saídas para o Exterior - Sub-total |

| 100 | TOTAL (Campos 97+98+99) |

| QUADRO M - BASE DE CÁLCULO | |

| 101 | Saídas para o Estado - Sub-total |

| 102 | Saídas para Outros Estados - Sub-total |

| 103 | Saídas para o Exterior - Sub-total |

| 104 | TOTAL (Campos 101+102+103) |

| QUADRO M - ISENTAS OU NÃO TRIBUTADAS | |

| 105 | Saídas para o Estado - Sub-total |

| 106 | Saídas para outros Estados - Sub-total |

| 107 | Saídas para o Exterior - Sub-total |

| 108 | TOTAL (Campos 105+106+107) |

| QUADRO M - OUTRAS | |

| 109 | Saídas para o Estado - Sub-total |

| 110 | Saídas para Outros Estados - Sub-total |

| 111 | Saídas para o Exterior - Sub-total |

| 112 | TOTAL (Campos 109+110+111) |

| QUADRO N - VALORES CONTÁBEIS A SEREM EXCLUÍDOS DAS ENTRADAS | |

| 113 | Destinadas à constituição do Ativo Fixo. No caso de venda ou transferência* lançar* nas saídas* o valor de aquisição das mercadorias |

| 114 | Destinadas ao Uso e Consumo. No caso de venda ou transferência* lançar o valor de aquisição das mercadorias |

| 115 | Prestação de Serviços sujeita ao ISS |

| 116 | 25% das transferências efetuadas a preços de venda a varejo |

| 117 | Redução da base de cálculo das saídas em substituição aos créditos efetivos |

| 118 | IPI relativo à aquisição e/ou saídas de matérias-primas e mercadorias* se houver sido lançado no quadro M |

| 119 | De conserto reparo ou industrialização salvo quanto à última o valor cobrado do autor da encomenda |

| 120 | De demonstração consignação e exposição |

| 121 | Com destino a depósito fechado e/ou armazém geral situado(s) neste Estado |

| 122 | Alienação fiduciária em garantia e retorno ao estabelecimento do credor em virtude de inadimplência |

| 123 | Relativas a mercadorias de terceiro que transitem por estabelecimento de empresas de transportes ou de depósito* por conta e ordem deste |

| 124 | Parcela do ICMS paga na fonte (substituição tributária)* se lançada nos quadros M ou N |

| 125 | |

| 126 | |

| 127 | |

| 128 | TOTAL (Soma dos campos 113 a 127) |

| QUADRO N - VALORES CONTÁBEIS A SEREM EXCLUÍDOS DAS SAÍDAS | |

| 129 | Destinadas à constituição do Ativo Fixo. No caso de venda ou transferência* lançar* nas saídas* o valor de aquisição das mercadorias |

| 130 | Destinadas ao Uso e Consumo. No caso de venda ou transferência* lançar o valor de aquisição das mercadorias |

| 131 | Prestação de Serviços sujeita ao ISS |

| 132 | 25% das transferências efetuadas a preços de venda a varejo |

| 133 | Redução da Base de Cálculo das Saídas em Substituição aos créditos efetivos. |

| 134 | IPI relativo à aquisição e/ou saídas de matérias-primas e mercadorias* se houver sido lançado no quadro M |

| 135 | De conserto* reparo ou industrialização* salvo* quanto à última* o valor cobrado do autor da encomenda |

| 136 | De demonstração* consignação e exposição |

| 137 | Com destino a depósito fechado e/ou armazém geral situado(s) neste Estado |

| 138 | Alienação fiduciária em garantia e retorno ao estabelecimento do credor em virtude de inadimplência |

| 139 | Relativas a mercadorias de terceiro que transitem por estabelecimento de empresas de transportes ou de depósito* por conta e ordem deste |

| 140 | Parcela do ICMS paga na fonte (substituição tributária)* se lançada nos quadros M ou N |

| 141 | |

| 142 | |

| 143 | |

| 144 | TOTAL (Soma dos campos 129 a 143) |

| QUADRO O - APURAÇÃO DO VALOR ADICIONADO | |

| 145 | Saídas (Campo 100) |

| 146 | Exclusões das Saídas (Campo 144) |

| 147 | Entradas (Campo 084) |

| 148 | Exclusões das Entradas (Campo 128) |

| 149 | Valor Adicionado (Campo 145-146-147+148) |

2.4.6 - Registro tipo 23

Anexo 1 da DIEF Normal

Contém informações dos quadros Q e R do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "23". | 02 | 016/017 | C |

| 05 | Quadro | "Q" para os valores provenientes das Compras a Extratores e Produtores Agropecuários e Pescadores. | 01 | 018/018 |

C |

| "R" para os valores provenientes das Receitas de Prestação de Serviços e de Fornecimento de Energia Elétrica. | |||||

| 06 | Cód. Município | Código do Município origem das compras ou das receitas* conforme for o caso definido no campo Quadro. | 05 | 019/023 | C |

| 07 | Valor | Valor. | 19 | 024/042 | $ |

Observação: O último registro desta seqüência será o TOTALIZADOR, para fins de fechamentos, devendo ser composto com o Código de Município igual a "99996" e o valor do somatório respectivo.

2.4.7 - Registro tipo 24

Anexo 2 da DIEF Normal

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "24". | 02 | 016/017 | C |

| 05 | Código da UF | Código da Unidade Federada conforme Tabela B* anexa. | 02 | 018/019 | N |

| 06 | Entradas Trib. | Valor da Base de Cálculo. | 19 | 020/038 | $ |

| 07 | Entradas Isentas | Valor das Entradas Isentas. | 19 | 039/057 | $ |

| 08 | Saídas Trib. | Valor da Base de Cálculo. | 19 | 058/076 | $ |

| 09 | Saídas Isentas | Valor das Saídas Isentas | 19 | 077/095 | $ |

Tabela B - Unidades da Federação

| Código | Unidade da Federação |

| 01 | Acre |

| 02 | Alagoas |

| 03 | Amapá |

| 04 | Amazonas |

| 05 | Bahia |

| 06 | Ceará |

| 07 | Distrito Federal |

| 08 | Espírito Santo |

| 09 | Goiás |

| 10 | Maranhão |

| 11 | Mato Grosso |

| 12 | Mato Grosso do Sul |

| 13 | Minas Gerais |

| 14 | Pará |

| 15 | Paraíba |

| 16 | Paraná |

| 17 | Pernambuco |

| 18 | Piauí |

| 19 | Rio Grande do Norte |

| 20 | Rio Grande do Sul |

| 21 | Rio de Janeiro |

| 22 | Rondônia |

| 23 | Roraima |

| 24 | São Paulo |

| 25 | Sergipe |

| 26 | Tocantins |

| 35 | TOTAIS (Soma das informações dos códigos 01 a 26) |

2.4.8 - Registro tipo 31

Valores Iniciais da DIEF Microempresa

Contém informações dos quadros A, B e O.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "31". | 02 | 016/017 | C |

| 05 | Substitutiva | "S" quando tratar-se de DIEF Substitutiva. | 01 | 018/018 | C |

| "N" quando tratar-se de DIEF Normal. | |||||

| 06 | Empregados | Número de empregados no último dia do ano-base. | 04 | 019/022 | N |

| 07 |

Requerimento |

"M" quando tratar-se de requerimento de Manutenção do enquadramento como Microempresa* nos termos do Anexo C* abaixo. | 01 |

023/023 |

C |

| "E" quando tratar-se de requerimento de Exclusão do enquadramento como Microempresa* nos termos do Anexo C* abaixo. | |||||

| 08 | Data Entrega | Data da entrega do arquivo na Associação dos Municípios. | 10 | 024/033 | D |

| 09 | Usuário | Preencher com o número "4". | 01 | 034/034 | N |

| 10 | Quadro "R" | "S" quando a DIEF possuir Quadro R e "N" quando não possuir. | 01 | 035/035 | C |

Anexo C - Requerimento

Sr. Delegado Regional da Secretaria de Estado da Fazenda

A microempresa identificada nesta DIEF em Meio Magnético, por intermédio de seu representante legal identificado no registro tipo 12 deste arquivo denominado DIEF<<nnnn>>.TXT:

a) declara para todos os fins e efeitos legais:

1. que as informações constantes desta DIEF Em Meio Magnético são expressão da verdade;

2. que seu enquadramento como microempresa atende às disposições da Lei 8.378 de 25 de outubro de 1991, com as alterações nela introduzidas pela Lei número 1.123 de 27 de novembro de 1991;

3. que sua receita bruta se situa dentro dos limites fixados na legislação acima referida e que não incorre em nenhum dos impedimentos legais para seu enquadramento como microempresa.

b) Requer a manutenção de seu enquadramento como microempresa ou a exclusão de sua empresa do regime fiscal de microempresa, através de anotação própria no campo número 07 do registro tipo 31.

2.4.9 - Registro tipo 32

Valores da DIEF Microempresa

Contém informações dos quadros C, D, F, G, H, I, M e N do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "32". | 02 | 016/017 | C |

| 05 | Código | Código conforme tabela "D" anexa. | 03 | 018/020 | N |

| 06 | Valor | Valor referente ao código supra. | 19 | 021/039 | $ |

Tabela D - Códigos de operações conforme modelo oficial do formulário de apresentação da DIEF Microempresa

| Código | Descrição |

| QUADRO C - IMPOSTO SOBRE A CIRCULAÇÃO DE MERCADORIAS E PRESTAÇÃO DE SERVIÇOS | |

| 003 | Débitos do Exercício |

| 004 | Outros Débitos |

| 005 | Estornos de Créditos |

| 006 | Transferências de Créditos |

| 007 | Saldo Credor para o Exercício Seguinte |

| 008 | TOTAL (Soma dos campos 003 a 007) |

| 009 | Créditos do Exercício |

| 010 | Outros Créditos |

| 011 | Estornos de Débitos |

| 012 | Deduções |

| 013 | Créditos por Transferências |

| 014 | Imposto Lançado no Exercício |

| 015 | Saldo Credor do Exercício Anterior |

| 016 | TOTAL (Soma dos campos 009 a 015) |

| QUADRO D - DETALHAMENTO DAS DESPESAS | |

| 017 | Pró-labore |

| 018 | Comissões* Salários e Ordenados |

| 019 | Combustíveis e Lubrificantes |

| 020 | Encargos Sociais |

| 021 | Tributos Federais |

| 022 | Tributos Estaduais |

| 023 | Tributos Municipais |

| 024 | Água e Telefone |

| 025 | Energia Elétrica |

| 026 | Aluguéis |

| 027 | Serviços Profissionais |

| 028 | Seguros |

| 029 | Fretes e Carretos |

| 030 | Despesas Financeiras |

| 031 | Outras Despesas |

| 032 | TOTAL (Soma dos campos 017 a 031) |

| QUADRO F - ESTOQUES DO ANO-BASE | |

| 033 | Estoque Inicial |

| 034 | Estoque Final |

| 035 | TOTAL (Campo 033+034) |

| QUADRO G - ENTRADAS NO ANO-BASE | |

| 037 | Entradas do Estado |

| 038 | Entradas de Outros Estados |

| 039 | TOTAL (Campo 037+038) |

| QUADRO H - SAÍDAS NO ANO-BASE | |

| 040 | Saídas para o Estado |

| 041 | Saídas para Outros Estados |

| 042 | TOTAL (Campo 040+041) |

| QUADRO I - APURAÇÃO DO VALOR ADICIONADO | |

| 043 | Total das Saídas (Campo 042) |

| 044 | Total das Entradas (Campo 039) |

| 045 | Valor Adicionado (Campo 043-044) |

2.4.10 - Registro tipo 33

Entradas e Saídas em UFRs - Microempresa

Contém informações dos quadros K e L do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "33". | 02 | 016/017 | C |

| 05 | Código | Código conforme tabela "E" anexa. | 03 | 018/020 | N |

| 06 | Valor | Valor referente ao código supra. | 16 | 021/036 | $ |

| 07 | UFRs | Qtde de UFRs conforme código supra. | 16 | 037/052 | $ |

Tabela E - Valores em UFRs

| Código | Descrição |

| QUADRO K - ENTRADAS DE BENS E MERCADORIAS MAIS AQUISIÇÃO DE SERVIÇOS | |

| 046 | Janeiro |

| 047 | Fevereiro |

| 048 | Março |

| 049 | Abril |

| 050 | Maio |

| 051 | Junho |

| 052 | Julho |

| 053 | Agosto |

| 054 | Setembro |

| 055 | Outubro |

| 056 | Novembro |

| 057 | Dezembro |

| 058 | TOTAIS (Soma dos campos 046 a 057) |

| QUADRO L - SAÍDAS DE BENS E MERCADORIAS MAIS PRESTAÇÃO DE SERVIÇOS E OUTRAS RECEITAS | |

| 059 | Janeiro |

| 060 | Fevereiro |

| 061 | Março |

| 062 | Abril |

| 063 | Maio |

| 064 | Junho |

| 065 | Julho |

| 066 | Agosto |

| 067 | Setembro |

| 068 | Outubro |

| 069 | Novembro |

| 070 | Dezembro |

| 071 | TOTAIS (Soma dos campos 059 a 070) |

2.4.11 - Registro tipo 34

Apuração da Receita Bruta - Microempresa

Contém informações dos quadros M e N do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "34". | 02 | 016/017 | C |

| 05 | Código | Código conforme tabela "F" anexa. | 03 | 018/020 | N |

| 06 | UFRs | Qtde de UFRs conforme código supra. | 16 | 021/036 | $ |

Tabela F - Valores em UFRs

| Código | Descrição |

| QUADRO M - APURAÇÃO DA RECEITA BRUTA EM UFRS | |

| 072 | Receita Bruta Total do Estabelecimento (Transp. do campo 71 - UFR) |

| 073 | Receita de Venda de Bens do Ativo Imobilizado |

| 074 | Receita Bruta do Estabelecimento (Campos 72-73) |

| 075 | Receita Bruta de Outros Estabelecimentos da Mesma Empresa |

| 076 | Receita Bruta Total da Empresa (Campos 074+075) |

2.4.12 - Registro tipo 35

Compras a Produtores e Pescadores - Microempresa

Contém informações do quadro E do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "35". | 02 | 016/017 | C |

| 05 | Código Município |

Código conforme município local da origem das compras* conforme RICMS. | 05 | 018/022 | C |

| 06 | Valor | Valor. | 19 | 023/041 | $ |

2.4.13 - Registro tipo 36

Receita de prestação de serviços e fornecimento de energia elétrica

Contém informações do quadro R - Anexo 1 do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "36". | 02 | 016/017 | C |

| 05 | Código Município |

Código conforme município local da prestação de serviço ou do destino da energia elétrica* conforme RICMS. | 05 | 018/022 | C |

| 06 | Valor | Valor. | 19 | 023/041 | $ |

Observação: O último registro desta seqüência, para os registros 35 e 36, será o TOTALIZADOR, para fins de fechamentos, devendo ser composto com o Código de Município igual a "99996" e o valor do somatório respectivo.

2.4.14 - Registro tipo 41

Receita bruta de venda em municípios diversos do município sede do estabelecimento

Contém informações do quadro X - Anexo 3 do formulário oficial.

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Brancos | Preencher com brancos. | 02 | 001/002 | C |

| 02 | Exercício | Exercício. | 04 | 003/006 | C |

| 03 | Inscrição | Inscrição Estadual do estabelecimento informante. | 09 | 007/015 | C |

| 04 | Tipo | Preencher com "41". | 02 | 016/017 | C |

| 05 | Código Município |

Código conforme município destinatário das vendas fora da sede* conforme RICMS. | 05 | 018/022 | C |

| 06 | Valor | Valor. | 19 | 023/041 | $ |

2.4.15 - Registro tipo 90 - totais de registros do arquivo

| Nº | Denominação do Campo | Conteúdo | Tam. | Posição | Formato |

| 01 | Noves | Preencher com noves | 15 | 001/015 | N |

| 02 | Tipo | Preencher com "90" | 02 | 016/017 | C |

| 03 | Total | Total de registros do arquivo* inclusive este | 05 | 018/022 | N |

| 04 | Brancos | Preencher com brancos | 10 | 023/032 | N |

| 05 | Código | Preencher com o número "4" | 01 | 033/033 | N |

3. Relatórios

3.1 - Protocolo Coletivo de Entrega de DIEF em meio magnético.

3.2 - Extrato de DIEFs recebidas para fins de comprovação da apuração do movimento econômico dos Municípios.

3.3 - Relatório de Devolução da DIEF em meio magnético por erros na consistência.

Observação: O relatório indicado no item 3.3 somente será emitido nos casos de ocorrência de erros na consistência do arquivo, hipótese em que o arquivo será devolvido integralmente e a obrigação acessória da entrega da DIEF não estará, portanto, cumprida.

4. O relatório previsto no item 3.2 deste anexo será emitido contendo, no mínimo, as seguintes informações:

4.1 - Identificação do Contabilista responsável:

4.1.1 - Nome;

4.1.2 - CPF;

4.1.3 - CRC;

4.1.4 - Telefone;

4.1.5 - Endereço;

4.1.6 - Número;

4.1.7 - Bairro;

4.1.8 - Município;

4.1.9 - CEP;

4.1.10 - UF;

4.2 - Identificação do Contribuinte:

4.2.1 - Estabelecimento;

4.2.2 - Inscrição Estadual;

4.2.3 - CGC;

4.2.4 - Logradouro;

4.2.5 - Endereço;

4.2.6 - Número;

4.2.7 - Complemento;

4.2.8 - Bairro;

4.2.9 - CEP;

4.2.10 - Município;

4.2.11 - UF;

4.2.12 - CAE;

4.2.13 - Telefone;

4.2.14 - Regime Fiscal (Normal ou microempresa);

4.3 - Identificação do Responsável Legal:

4.3.1 - Nome;

4.3.2 - CPF;

4.3.3 - Endereço;

4.3.4 - Número;

4.3.5 - Bairro;

4.3.6 - Município;

4.3.7 - CEP;

4.3.8 - UF;

4.3.9 - Telefone;

4.4 - Data da entrega das informações na USEFI;

4.5 - Exercício;

4.6 - Ano-base;

4.7 - Anotação de substitutiva/não substitutiva;

4.8 - Informações do quadro "M" do formulário Oficial - DIEF Normal;

4.9 - Informações do quadro "N" do formulário Oficial - DIEF Normal;

4.10 - Informações do quadro "O" do formulário Oficial - DIEF Normal;

4.11 - Informações dos quadros "G", "H" e "I" do formulário Oficial - DIEF Microempresa;

4.12 - Número de empregados;

4.13 - Receita Bruta.

5. Críticas

As críticas de consistência de dados às quais será submetido o arquivo, são as seguintes:

5.1 - Críticas efetuadas sobre o arquivo magnético:

5.1.1 - O disquete deve estar formatado conforme itens 1.1 e 1.2 deste anexo;

5.1.2 - O espaço livre, no disquete, não poderá ser inferior a 20 Kb;

5.1.3 - A informação deve estar gravada, rigorosamente, nas posições do arquivo definidas pelo "Lay-out";

5.1.4 - Não serão aceitos caracteres não pertencentes ao ASCII;

5.1.5 - Cada registro deverá ser finalizado por um caracter "New-Line", ASCII 10, e um caracter "CARRIAGE RETURN", ASCII 13;

5.1.6 - Os registros devem estar dispostos na ordem prevista no item 2.2 deste anexo;

5.1.7 - O arquivo deve conter, no mínimo, os registros 10, 12, 21 ou 31 e 90;

5.1.8 - As casas decimais dos campos tipo MOEDA ($) deverão ser separadas dos outros algarismos do valor, pelo caracter vírgula;

5.1.9 - Os registros tipo 10 e 90 devem ocorrer somente uma vez no arquivo magnético;

5.1.10 - Os registros não poderão ter tamanho, em bytes, inferior ao especificado;

5.1.11 - Registros inexistentes ou com valor zero não devem ser informados.

5.2 - Críticas efetuadas sobre o registro tipo 10 - Identificação do Contabilista

5.2.1 - O CPF deve ser um código válido de acordo com algorítimo de formação oficial do Ministério da Fazenda;

5.2.2 - As informações dos campos CRC, NOME, ENDEREÇO, NÚMERO, BAIRRO, MUNICÍPIO e CEP serão prestadas obrigatoriamente;

5.2.3 - A informação do campo CÓDIGO deve pertencer ao conjunto definido na tabela de Municípios da SEF, divulgada no RICMS-SC;

5.2.4 - A informação do campo UF deve pertencer ao conjunto das abreviaturas oficiais das Unidades Federadas da União;

5.3 - Críticas efetuadas sobre o registro tipo 12 - Identificação do Contribuinte

5.3.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.3.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.3.3 - O CGC (MF) deverá ser um código válido de acordo com algorítimo de formação oficial do Ministério da Fazenda;

5.3.4 - As informações dos campos ESTABELECIMENTO, LOGRADOURO, ENDEREÇO, NÚMERO, BAIRRO, CEP e MUNICÍPIO serão prestadas obrigatoriamente;

5.3.5 - A informação do campo CÓDIGO deve pertencer ao conjunto definido na tabela de Municípios da SEF, divulgada no RICMS-SC;

5.3.6 - A informação do campo CAE deverá ser um código existente na Tabela de Códigos de Atividade Econômica divulgada no RICMS-SC;

5.3.7 - A informação do campo ME poderá ser somente "S" ou "N";

5.3.8 - A informação do campo UF deve pertencer ao conjunto das abreviaturas oficiais das Unidades Federadas da União;

5.4 - Críticas efetuadas sobre o registro tipo 13 - Identificação do Responsável

5.4.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.4.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.4.3 - O CPF deve ser um código válido de acordo com algorítimo de formação oficial do Ministério da Fazenda;

5.4.4 - As informações dos campos NOME, ENDEREÇO, NÚMERO, BAIRRO, CEP e MUNICÍPIO serão prestadas obrigatoriamente;

5.4.5 - A informação do campo CÓDIGO deve pertencer ao conjunto definido na tabela de Municípios da SEF, divulgada no RICMS-SC;

5.4.6 - A informação do campo UF deve pertencer ao conjunto das abreviaturas oficiais das Unidades Federadas da União;

5.5 - Críticas efetuadas sobre o registro tipo 21 - Valores Iniciais - DIEF Normal

5.5.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.5.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.5.3 - A informação do campo ANO-BASE será igual a informação do campo EXERCÍCIO subtraído de uma unidade;

5.5.4 - A Informação do campo SUBSTITUIÇÃO conterá somente "S" ou "N";

5.5.5 - A Informação do campo LIVROS FISCAIS conterá somente "S" ou "N";

5.5.6 - A Informação do campo NOTAS FISCAIS conterá somente "S" ou "N";

5.5.7 - A Informação do campo IBM/PC/XT/AT conterá somente "S" ou "N";

5.5.8 - A Informação do campo EMPREGADOS não poderá ser igual ou menor que zero.

5.6 - Críticas efetuadas sobre o registro tipo 22 - Valores - DIEF Normal

5.6.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.6.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.6.3 - A Informação do campo CÓDIGO deve pertencer ao conjunto definido na Tabela A;

5.6.4 - Não deverá ser informado registro com valor igual a zero;

5.6.5 - Críticas efetuadas sobre os valores da Tabela A:

5.6.5.01 - Os valores dos campos 014 a 022 devem ser iguais;

5.6.5.02 - Os valores dos campos 046 e 036 devem ser iguais;

5.6.5.03 - (Teste cancelado);

5.6.5.04 - O valor do campo 076 deve ser igual ao somatório dos valores dos campos 061 a 075;

5.6.5.05 - O valor do campo 077 do exercício atual deve ser igual ao valor do campo 078 informado no exercício anterior;

5.6.5.06 - Os valores dos campos 100 e 145 devem ser iguais;

5.6.4.07 - Os valores dos campos 144 e 146 devem ser iguais;

5.6.5.08 - Os valores dos campos 084 e 147 devem ser iguais;

5.6.5.9 - Os valores dos campos 128 e 148 devem ser iguais;

5.6.5.10 - O valor do campo 149 deve ser igual ao valor dos campos (145-146-147+148);

5.6.5.11 - O valor do campo 014 deve ser igual ao somatório dos valores dos campos 009 a 013;

5.6.5.12 - O valor do campo 022 deve ser igual ao somatório dos valores dos campos 015 a 021;

5.6.5.13 - O valor do campo 023 deve ser igual ao somatório dos campos 024 a 028;

5.6.5.14 - O valor do campo 029 deve ser igual ao somatório dos valores dos campos 030 a 031;

5.6.5.15 - O valor do campo 032 deve ser igual ao somatório dos valores dos campos 033 a 035;

5.6.5.16 - O valor do campo 036 deve ser igual ao somatório dos valores dos campos 023, 029 e 032;

5.6.5.17 - O valor do campo 037 deve ser igual ao somatório dos valores dos campos 038 a 040;

5.6.5.19 - Teste Cancelado;

5.6.5.20 - O valor do campo 043 deve ser igual ao somatório dos valores dos campos 044 e 045;

5.6.5.21 - O valor do campo 046 deve ser igual ao somatório dos valores dos campos 037, 041, 042 e 043;

5.6.5.22 - O valor do campo 050 deve ser menor igual ao valor do campo 49;

5.6.5.23 - O valor do campo 052 deve ser igual ao valor do campo 050 menos o campo 051;

5.6.5.24 - O valor do campo 056 deve ser igual ao valor do campo 052 mais os valores dos campos 053 e 055 menos o valor do campo 054;

5.6.5.25 - O valor do campo 058 deve ser igual ao valor do campo 056 menos o campo 057;

5.6.5.26 - O valor do campo 060 deve ser igual ao valor do campo 058 menos o campo 059;

5.6.5.27 - O valor do campo 084 deve ser igual ao somatório dos valores dos campos 081, 082 e 083;

5.6.5.28 - O valor do campo 088 deve ser igual ao somatório dos valores dos campos 085 a 087;

5.6.5.29 - O valor do campo 092 deve ser igual ao somatório dos valores dos campos 089 a 091;

5.6.5.30 - O valor do campo 096 deve ser igual ao somatório dos valores dos campos 093 a 095;

5.6.5.31 - O valor do campo 100 deve ser igual ao somatório dos valores dos campos 097 a 099;

5.6.5.32 - O valor do campo 104 deve ser igual ao somatório dos valores dos campos 101 a 103;

5.6.5.33 - O valor do campo 108 deve ser igual ao somatório dos valores dos campos 105 a 107;

5.6.5.34 - O valor do campo 112 deve ser igual ao somatório dos valores dos campos 109 a 111;

5.6.5.35 - O valor do campo 144 deve ser igual ao somatório dos valores dos campos 129 a 143;

5.6.5.36 - O valor do campo 128 deve ser igual ao somatório dos valores dos campos 113 a 127;

5.6.5.37 - O valor do campo 049 deve ser igual ao valor do campo 047 menos o valor do campo 048.

5.6.5.38 - O valor do campo 128 não pode ser maior do que o valor do campo 084 do quadro M;

5.6.5.39 - O valor do campo 144 não pode ser maior do que o valor do campo 100 do quadro M.

5.7 - Críticas efetuadas sobre o registro tipo 23 - Anexo I - DIEF Normal

5.7.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.7.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.7.3 - A Informação do campo QUADRO conterá somente "Q" ou "R";

5.7.4 - A Informação do campo CÓDIGO deve pertencer ao conjunto definido na tabela de Municípios da SEF, divulgada no RICMS-SC;

5.7.5 - O valor não poderá ser menor ou igual a zero;

5.7.6 - O código do último registro deste grupo será "99996" e o valor será o resultado do somatório dos registros anteriores;

5.7.7 - O código "99996" não pode ser maior do que o campo 81 do quadro M da Dief normal.

5.8 - Críticas efetuadas sobre o registro tipo 24 - Anexo 2 - DIEF Normal

5.8.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.8.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.8.3 - A Informação do campo CÓDIGO DA UF deve pertencer ao conjunto definido na tabela B;

5.8.4 - Não serão aceitos valores numéricos negativos;

5.8.5 - A Informação do campo ENTRADAS TRIB., código 035, da tabela B, deverá ser igual à informação do campo VALOR, código 086, do registro tipo 22;

5.8.6 - A Informação do campo ENTR. ISENTAS deverá ser igual ao somatório dos valores dos campos 090 e 094, da Tabela B registro tipo 22;

5.8.7 - A Informação do campo SAÍDAS TRIB. deverá ser igual ao valor do campo 102, da Tabela B, registro 22;

5.8.8 - A Informação do campo SAÍDAS ISENTAS deverá ser igual ao somatório dos valores dos campos 106 e 110, da Tabela B, registro tipo 22;

5.8.9 - O valor declarado como total das ENTRADAS TRIB., código 035 da tabela B, deverá ser igual à soma dos valores declarados por Estado;

5.8.10 - O valor declarado como total das ENTRADAS ISENTAS., deverá ser igual à soma dos valores declarados por Estado;

5.8.11 - O valor declarado como total das SAÍDAS TRIB. deverá ser igual à soma dos valores declarados por Estado;

5.8.12 - O valor declarado como total das SAÍDAS ISENTAS, deverá ser igual à soma dos valores declarados por Estado;

5.8.13 - É obrigatória a apresentação do Anexo 2, exceto para empresas do grupo código de atividade 93 (serviços de transporte), para os contribuintes que apresentarem cumulativamente:

- ICMS lançado no exercício superior a R$ 35.000,00 (campo 20);

- campo 98 maior do que zero;

5.9 - Críticas efetuadas sobre o registro tipo 31 - Informações Iniciais - Microempresas

5.9.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.9.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.9.3 - A Informação do campo CÓDIGO deve pertencer ao conjunto definido na tabela de Municípios da SEF, divulgada no RICMS-SC;

5.9.4 - A Informação do campo EMPREGADOS não poderá ser igual ou menor que zero;

5.9.5 - A informação do campo REQ. conterá somente "M" ou "E";

5.10 - Críticas efetuadas sobre o registro tipo 32 - Valores - Microempresa

5.10.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.10.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.10.3 - A Informação do campo CÓDIGO deve pertencer ao conjunto definido na tabela de Municípios da SEF, divulgada no RICMS-SC;

5.10.4 - Não deverá ser informado registro com valor menor ou igual a zero;

5.10.5 - Críticas efetuadas sobre os valores da Tabela D:

5.10.5.01 - A Informação do campo 008 deverá ser igual ao somatório dos valores dos campos 003 a 007;

5.10.5.02 - A Informação do campo 016 deverá ser igual ao somatório dos valores dos campos 009 a 015;

5.10.5.03 - A Informação do campo 032 deverá ser igual ao somatório dos valores dos campos 017 a 031;

5.10.5.04 - A informação do campo 008 deverá ser igual a informação do campo 016;

5.10.5.05 - A informação do campo 035 deverá ser igual ao somatório dos campos 033 e 034;

5.10.5.06 - A informação do campo 039 deverá ser igual ao somatório dos campos 037 e 038;

5.10.5.07 - A informação do campo 042 deverá ser igual ao somatório dos campos 040 e 041;

5.10.5.08 - A informação do campo 045 deverá ser igual ao valor do campo 043 menos o valor do campo 044;

5.10.5.09 - A informação do campo 043 deverá ser igual à informação do campo 042;

5.10.5.10 - A informação do campo 044 deverá ser igual a informação do campo 039;

5.10.5.11 - O valor do campo 033, do exercício atual, deverá ser igual ao valor do campo 034 informado no exercício anterior;

5.11 - Críticas efetuadas sobre o registro tipo 33 - Entradas e Saídas em UFRs

5.11.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.11.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.11.3 - A informação do campo código deverá pertencer ao conjunto definido na Tabela E;

5.11.4 ,- O valor do campo UFR deverá ser igual ao resultado da divisão da informação do campo VALOR pelo valor da UFR mensal vigente no mês respectivo. Para fins desta crítica não serão consideradas as casas decimais e serão toleradas diferenças não superiores a 1 (uma) unidade;

5.11.5 - Críticas efetuadas sobre os valores da Tabela E:

5.11.5.01 - A informação do campo 058 deverá ser igual ao somatório dos valores dos campos 046 a 057 (VALOR e UFR);

5.11.5.02 - A informação do campo 071 deverá ser igual ao somatório dos valores dos campos 059 a 070 (VALOR e UFR);

5.12 - Críticas efetuadas sobre o registro tipo 34 - Apuração da Receita Bruta

5.12.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.12.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.12.3 - A informação do campo código deve pertencer ao conjunto definido na Tabela G;

5.12.4 - Não deverá ser informado registro com UFR menor ou igual a zero;

5.12.5 - Críticas efetuadas sobre os valores da Tabela G:

5.12.5.01 - A informação do campo 072 deverá ser igual à informação do campo 071;

5.12.5.02 - A informação do campo 074 deverá ser igual ao valor do campo 72 menos o valor do campo 73;

5.12.5.03 - A informação do campo 076 deverá ser igual ao somatório dos valores dos campos 074 a 075;

5.13 - Críticas efetuadas sobre o registro tipo 41 - Anexo 3, Empresas Normais e Microempresas.

5.13.1 - O ano correspondente ao exercício de apresentação da DIEF não poderá ser inferior ao ano corrente;

5.13.2 - A Inscrição Estadual deverá ser um código válido de acordo com algorítimo de formação oficial da SEF;

5.13.3 - A informação do campo CÓDIGO DE MUNICÍPIO deverá pertencer ao conjunto definido na tabela de Municípios da SEF divulgada no RICMS/SC;

5.13.4 - Não deverá ser informado registro com valor menor ou igual a zero;

5.13.5 - O valor do código 99994, deverá ser a soma dos valores das saídas em outros município fora da sede;

5.13.6 - O valor do código 99995 deverá ser a soma dos valores das vendas no município sede da empresa;

5.13.7 - O valor do código 99996 deverá ser a soma dos valores dos códigos 99994 e 99995;

5.13.8 - O valor declarado como total das saídas (código 99996), deverá ser igual ao valor declarado no campo 100, quadro "M" da Dief normal;

5.13.9 - O valor declarado como total das saídas (código 99996), deverá ser igual ao valor declarado no campo 42, quadro "H" da Dief microempresa;

5.13.10 - É obrigatória a informação de valores para o código 99995, quando os códigos 99994 e 99996 forem diferentes;

5.14 - Críticas Efetuadas sobre o Registro Tipo 90 - Fechamento

5.14.1 - A informação do campo Noves deverá ser preenchida por algarismos "nove" (9);

5.14.2 - A informação do campo Total deverá corresponder ao número total de registros (ou linhas, do arquivo TXT) gravadas no arquivo magnético;

5.14.3 - Este arquivo está fora dos padrões da SEF.

5.15 - Críticas Efetuadas sobre o Registro Tipo 35 - Quadro E - Microempresa

5.15.1 - Somatório dos Valores dos municípios deve ser igual o campo 36 menos o valor lançado como Outros Estados (código 80047);

5.15.2 - Código de Município deve pertencer à Tabela divulgada no RICMS/SC;

5.15.3 - O código do total "99996" não pode ser maior do que o campo 37 do quadro G da Dief de microempresa.