ICMS

GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS – GIA – MANUAL

RESUMO: A Portaria a seguir aprova o manual e especificações do arquivo magnético da GIA.

PORTARIA SEF Nº 159/99

(DOE de 31.05.99)

Aprova o modelo do formulário da Guia de Informação e Apuração do ICMS – GIA, o Manual de Preenchimento e as Especificações do Arquivo Magnético para a Entrega de GIA.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das suas atribuições estabelecidas na Lei nº 9.831, de 17 de fevereiro de 1995, art. 3º, I, e

CONSIDERANDO o disposto no Anexo 5, art. 176, do Regulamento do ICMS, aprovado pelo Decreto nº 1.790, de 29 de abril de 1997,

RESOLVE:

Art. 1º - Ficam aprovados, nos termos do Anexo 5, art. 176, do Regulamento do ICMS, aprovado pelo Decreto nº 1.790, de 29 de abril de 1997, o seguinte:

I – a Guia de Informação e Apuração do ICMS – GIA, conforme modelo constante do Anexo I;

II – o Manual de Preenchimento da Guia de Informação e Apuração do ICMS – GIA, constante do Anexo II;

III – as Especificações do Arquivo Eletrônico para Entrega da Guia de Informação e Apuração do ICMS – GIA, constantes do Anexo III.

Art. 2º - Ficam revogadas as Portarias SEF nºs 029/90 e 267/92.

Art. 3º - Esta Portaria entra em vigor em 1º de setembro de 1999.

Parágrafo único – A GIA apresentada após a entrada em vigor desta Portaria, ainda que relativa a fatos geradores ocorridos anteriormente a essa data, deverá atender ao modelo ora aprovado.

Florianópolis, 25 de maio de 1999.

Antônio Carlos Vieira

Secretário de Estado da Fazenda

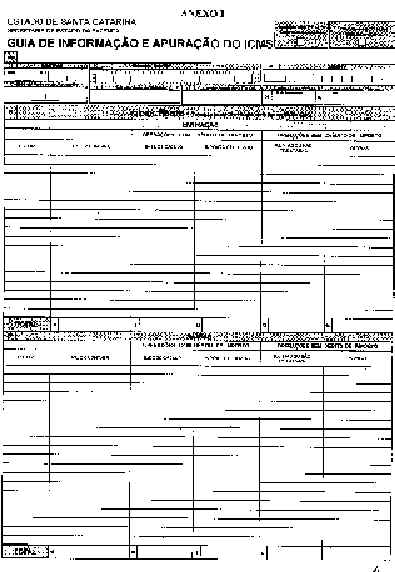

ANEXO II

Manual de Preenchimento da Guia de Informação e Apuração do ICMS

1. APRESENTAÇÃO

1.1 – A Guia de Informação e Apuração do ICMS – GIA, prevista no Anexo 5, art. 176, tem por finalidade informar as operações realizadas em cada período de apuração registradas no livro Registro de Apuração do ICMS.

1.2 – A GIA será entregue por todos os estabelecimentos inscritos no Cadastro de Contribuintes do ICMS – CCICMS, exceto aqueles enquadrados no regime de estimativa, as microempresas e os com inscrição suspensa.

2. INSTRUÇÃO DE PREENCHIMENTO

2.1 – Empresas sem Movimento: será assinalado sempre que no período de apuração o estabelecimento não tiver realizado operações ou prestações.

2.2 – GIA Substitutiva: será assinalado sempre que a GIA apresentada substituir uma outra apresentada anteriormente para o mesmo período de referência.

2.3 – QUADRO A – será preenchido obrigatoriamente por todos que apresentarem a GIA.

2.3.1 – Campo 01 – Referência: será preenchido com o mês e o ano de referência e com o Código de Apuração, conforme Tabela de Códigos de Apuração constante no Quadro I, da seguinte maneira:

2.3.1.1 – Para o período Mensal, o código será 11;

2.3.1.2 – Para o período Quinzenal, o código será 21 para a primeira quinzena e 22 para a segunda;

2.3.1.3 – Para o período Decendial, o código será 31 para o primeiro decêndio, 32 para o segundo e 33 para o terceiro.

2.3.2. Campo 02 – Inscrição Estadual: preencher com o número da inscrição estadual no CCICMS.

2.3.3. Campo 03 – Telefone: preencher com o número do telefone do estabelecimento.

2.3.4. Campo 04 – Faturamento do Período: preencher com o valor do faturamento do estabelecimento no período de apuração informado, inclusive com os valores relativos a operações e prestações não compreendidas no campo de incidência do ICMS.

2.3.5. Campo 05 – Valor do Acréscimo Financeiro: preencher com o valor total do acréscimo financeiro excluído da base de cálculo do imposto, cobrado nas vendas a prazo a consumidor final realizadas no período de referência.

2.3.6. Despesas com Pessoal no Estabelecimento: será preenchido com os valores mensais. Quando a apuração for quinzenal, os dados serão informados na GIA do segundo período e, se for decendial, na GIA do terceiro período.

2.3.6.1. Campo 06 – Número de Funcionários: informar o número de empregados do estabelecimento no último dia do mês em referência, quer sejam contratados pelo regime da CLT, quer através de cooperativas de trabalho, empresas prestadoras de serviços ou qualquer outra forma de contratação, excluídos os vendedores autônomos, sócios ou titular da empresa.

2.3.6.2. Campo 07 – Valor: informar o valor total das despesas com remuneração no mês de referência, incluindo salários, comissões, outros encargos e quaisquer pagamentos efetuados ou devidos para cooperativas de trabalho e empresas de prestação de serviços.

2.4. QUADRO B – Valores Fiscais Entradas: transportar do livro Resgistro de Apuração do ICMS o valor das entradas, totalizadas por Código Fiscal de Operações e Prestações – CFOP.

2.4.1. Campo Total das Entradas: soma dos valores de cada coluna.

2.4.1.1. Campo 10 – soma da coluna Valor Contábil.

2.4.1.2. Campo 11 – soma da coluna Base de Cálculo.

2.4.1.3. Campo 12 – soma da coluna Imposto Creditado.

2.4.1.4. Campo 13 – soma da coluna Isentas ou Não Tributadas.

2.4.1.5. Campo 14 – soma da coluna Outras.

2.5. QUADRO C – Valores Fiscais Saídas: transportar do livro Registro de Apuração do ICMS o valor das saídas, totalizadas por Código Fiscal de Operações e Prestações – CFOP.

2.5.1. Campo Total das Saídas: soma dos valores de cada coluna.

2.5.1.1. Campo 15 – soma da coluna Valor Contábil.

2.5.1.2. Campo 16 – soma da coluna Base de Cálculo.

2.5.1.3. Campo 17 – soma da coluna Imposto Debitado.

2.5.1.4. Campo 18 – soma da coluna Isentas ou Não Tributadas.

2.5.1.5. Campo 19 – soma da coluna Outras.

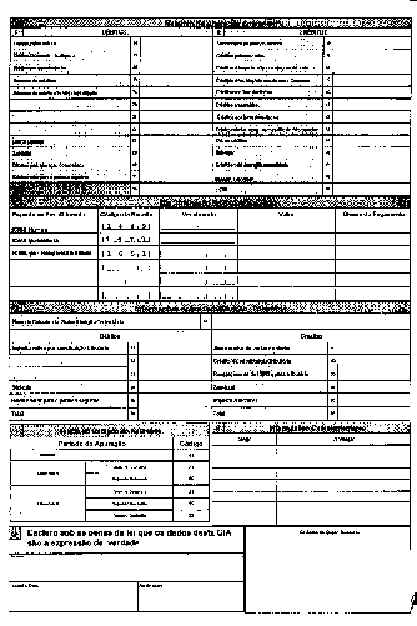

2.6. Resumo da Apuração do Imposto: resumo da apuração dos débitos e créditos do imposto incorridos no período de apuração.

2.6.1. QUADRO D – Resumo da Apuração dos Débitos: demonstrativo dos débitos do imposto incorridos no período de apuração.

2.6.1.1. Campo 20 – Débitos Pelas Saídas: transportar o valor apurado no Quadro C, Campo 17 (Saídas – Operação com Imposto Debitado).

2.6.1.2. Campo 21 – Débitos Diferencial de Alíquota: preencher com o valor do diferencial de alíquota devido pela entrada de mercadorias destinadas ao ativo permanente ou ao uso ou consumo do estabelecimento, oriundas de outra unidade da Federação, na hipótese do art. 53, § 6º do RICMS.

2.6.1.3. Campo 22 – Débitos Por Transferências: preencher com o valor do créditro acumulado de imposto transferido para outra empresa ou para outros estabelecimentos da mesma empresa, nas hipóteses previstas no RICMS (Ex: créditos acumulados por exportações, saídas isentas ou não tributadas, ou créditos decorrentes de transferência de bens do ativo permanente para outro estabelecimento da mesma empresa, etc.).

2.6.1.4. Campo 23 – Estornos de Créditos: lançar o valor dos estornos de créditos do ICMS, nas hipóteses previstas no RICMS. (Ex: estorno de crédito relativo a saída de mercadoria isenta ou não tributada, mercadoria consumida em processo de industrialização quando a saída do produto resultante for isenta ou não tributada, mercadoria que perecer, deteriorar-se ou extraviar-se etc.).

2.6.1.5. Campo 24 – Estornos de Créditos do Ativo Imobilizado: lançar o valor correspondente ao estorno de créditos pela entrada de bens do ativo imobilizado utilizados na produção ou comercialização de mercadorias ou prestação de serviços isentas ou não tributadas, ou alienados antes de 60 meses da data de sua aquisição, nos termos dos arts. 38 e 47 do RICMS.

2.6.1.6. Campos 25- 26- 27: uso restrito da Secretaria da Fazenda.

2.6.1.7. Campo 28 – Outros Débitos: lançar o valor correspondente a outros débitos do ICMS que não se enquadrem nos itens anteriores (Ex: complementação de débitos de imposto pelo uso de máquina registradora com menos de seis departamentos, etc.).

2.6.1.8. Campo 29 – Sub-Total: Preencher com a soma dos campos 20 a 28.

2.6.1.9. Campo 30 – Apuração Consolidada: será preenchida por estabelecimentos de empresas que tenham adotado o regime de apuração consolidada, previsto no art. 54 do RICMS, observado o seguinte:

a) quando a GIA for do estabelecimento centralizador: lançar o valor do saldo devedor do imposto apurado pelos outros estabelecimentos da mesma empresa, transferidos nos termos do art. 55, I do RICMS;

b) quando a GIA for do estabelecimento centralizado: lançar o valor do saldo credor do imposto apurado, transferido ao estabelecimento centralizador nos termos do art. 55, II do RICMS.

2.6.1.10. Campo 31 – Saldo Credor Para o Período Seguinte: lançar o valor da diferença a maior entre a soma dos campos 46 e 47 e a soma dos campos 29 e 30.

2.6.1.11. Campo 35 – Total – lançar a soma dos campos 29, 30 e 31. O valor deve ser igual ao apurado no campo 50.

2.6.2. QUADRO E – Resumo da Apuração dos Créditos: demonstrativos dos créditos do imposto incorridos no período de apuração.

2.6.2.1. Campo 36 – Saldo Credor do Período Anterior: Preencher com o valor do saldo credor apurado no período anterior. O valor deve ser igual ao do Quadro D. Campo 31 da GIA do mês imediatamente anterior (Saldo Credor Para o Período Seguinte).

2.6.2.2. Campo 37 – Créditos Pelas Entradas: transportar o valor apurado no Quadro B, campo 12 (Entradas – Operações com Imposto Creditado).

2.6.2.3. Campo 38 – Créditos Diferencial de Alíquota do Ativo Imobilizado: preencher com o valor do crédito relativo ao diferencial de alíquota devido a este Estado na entrada de mercadoria destinada ao ativo permanente do estabelecimento, oriunda de outra unidade de Federação, desde que o valor tenha sido recolhido ao erário público ou lançado a débito no Quadro D, campo 21 (Débitos Diferencial de Alíquota). Não deve ser informado o valor do crédito do imposto destacado na nota fiscal, o qual deve ser registrado no Quadro B – Valores Fiscais Entradas.

2.6.2.4. Campo 39 – Crédito Diferencial de Alíquota Material de Uso e Consumo: este campo somente será utilizado após a entrada em vigor do dispositivo que autoriza o crédito do ICMS nas entradas de mercadorias para uso ou consumo do estabelecimento. Será preenchido com o valor do diferencial de alíquota devido a este Estado na entrada de mercadoria destinada ao uso ou consumo do estabelecimento, oriunda de outra unidade da Federação, desde que o valor tenha sido recolhido ao erário público ou lançado a débito no Quadro D, campo 21 (Débitos Diferencial de Alíquota). Não deverá ser informado o valor do crédito do imposto destacado na nota fiscal, o qual deve ser registrado no Quadro B – Valores Fiscais Entradas.

2.6.2.5. Campo 40 – Créditos Por Transferências: preencher com o valor do crédito do imposto recebido de outras empresas ou de outros estabelecimentos da mesma empresa, nas hipóteses previstas no RICMS (Ex: créditos acumulados por exportações, saídas isentas ou não tributadas, microempresas, créditos decorrentes de transferência de bens do ativo permanente para outro estabelecimento da mesma empresa ou recebidos em transferência de produtores agropecuários, constantes da Autorização de Crédito, etc.).

2.6.2.6. Campo 41 – Crédito Presumido: preencher com o valor total dos créditos presumidos de imposto autorizados pelo RICMS.

2.6.2.7. Campo 42 – Créditos Por Incentivos Fiscais: preencher com o valor do benefício decorrente do Programa de Desenvolvimento da Empresa Catarinense (PRODEC), autorizado por regime especial concedido pela Secretaria de Estado da Fazenda, e de outros benefícios autorizados.

2.6.2.8. Campo 43 – Créditos Relativos a Pagamentos por Ocasião do Fato Gerador: preencher com o valor do imposto recolhido por ocasião da ocorrência do fato gerador, somente nos casos em que a operação foi registrada nos livros fiscais, e incluída no Quadro C – Valores Fiscais Saídas – Operações com Débito do Imposto.

2.6.2.9. Campo 44 – Outros Créditos: lançar o valor correspondente a outros créditos de ICMS, previstos no RICMS e que não se enquadrem nos itens anteriores. Também deve ser registrado neste campo o imposto pago por responsabilidade tributária, tal como o devido na aquisição de mercadoria de pessoa não inscrita e outras hipóteses previstas no art. 8º do RICMS.

2.6.2.10. Campo 46 – Sub-Total: preencher com a soma dos campos 36 a 44.

2.6.2.11. Campo 47 – Apuração Consolidada: será preenchido por estabelecimentos de empresas que tenham adotado o regime de apuração consolidada, previsto no art. 54 do RICMS:

a) quando a GIA for do estabelecimento centralizador: lançar o valor do saldo credor do imposto apurado pelos outros estabelecimentos da mesma empresa, transferidos nos termos do art. 55, II do RICMS;

b) quando a GIA for do estabelecimento centralizado: lançar o valor do saldo devedor do imposto apurado, transferido, ao estabelecimento centralizador nos termos do art. 55, I do RICMS.

2.6.2.12. Campo 48 – Imposto a Recolher: lançar o valor da diferença a maior entre a soma dos campos 29 e 30 e a soma dos campos 46 e 47, que será transportado para o Quadro F.

2.6.2.13. Campo 50 – Total: lançar a soma dos campos 46, 47 e 48. O valor deve ser igual ao apurado no campo 35.

2.7. QUADRO F – Discriminação do Imposto a Pagar: informar o imposto a pagar conforme sua modalidade.

2.7.1. Na coluna Espécie de Recolhimento: especificar modalidade de recolhimento. Ex: ICMS Normal, ICMS Substituição Tributária, etc.

2.7.2. Na coluna Código de Receita: especificar o código de acordo com cada modalidade de recolhimento, previsto na Portaria SEF 16/89 de 10.03.89. Os códigos de receita mais utilizados são os seguintes:

1449 |

ICMS NORMAL |

1473 |

ICMS SUBSTITUTO |

1454 |

ICMS OUTROS |

1651 |

ICMS RESPONSABILIDADE TRIBUTÁRIA |

1600 |

ICMS DIFERENCIAL DE ALÍQUOTA |

2.7.3. Na coluna Vencimento: informar o dia do vencimento, compatível com a informação dada no Quadro "A", campo 01, que será mensal, quinzenal ou decendial.

2.7.4. Na coluna Valor: informar o valor do imposto a recolher correspondente.

2.7.5. Na coluna Classe de Vencimento: informar a classe do vencimento conforme tabela divulgada em portaria do Secretário de Estado da Fazenda.

2.8 QUADRO G – Resumo da Apuração do Imposto Substituição Tributária: será preenchido por contribuintes enquadrados na condição de substitutos tributários que promovam operações sujeitas ao regime de substituição tributária.

2.8.1. Campo 80 – Base de Cálculo da Substituição Tributária: informar o valor da base de cálculo do imposto retido por substituição tributária. O valor a ser informado é a soma do valor correspondente à base de cálculo da substituição tributária constante das notas fiscais emitidas no período.

2.8.2 Débitos da Substituição Tributária: demonstrativo dos débitos do imposto devido por substituição tributária no período de apuração.

2.8.2.1. Campo 81 – Imposto Retido por Substituição Tributária: informar o valor do imposto retido por substituição tributária, que será a soma do valor correspondente ao imposto retido constante das notas fiscais emitidas no período.

2.8.2.2. Campos 82 – 83: uso restrito da Secretaria da Fazenda. (em branco)

2.8.2.3. Campo 84 – Sub-Total: preencher com o valor do campo 81.

2.8.2.4. Campo 85 – Saldo Credor para o Período Seguinte: lançar o valor da diferença a maior entre o campo 94 e o campo 84.

2.8.2.5. Campo 90 – Total: lançar a soma dos campos 84 e 85. O valor deve ser igual ao apurado no campo 96.

2.8.3. Créditos da Substituição Tributária: demonstrativo dos créditos do imposto devido por substituição tributária incorridos no período de apuração.

2.8.3.1. Campo 91 – Saldo Credor do Período Anterior: preencher com o valor do saldo credor apurado no período anterior. O valor deve ser igual ao do campo 85 da GIA do mês imediatamente anterior (Saldo Credor para o Período Seguinte).

2.8.3.2. Campo 92 – Crédito da Substituição Tributária: informar o valor dos créditos de imposto relativos à substituição tributária em decorrência da devolução de mercadorias ou desfazimento de vendas de mercadorias em que o impoto foi retido por substituição tributária.

2.8.3.3. Campo 93 – Ressarcimento ICMS da Substituição Tributária: informar o valor do ressarcimento do imposto retido reembolsado a contribuinte substituído que tenha promovido nova operação interestadual com retenção do imposto.

2.8.3.4. Campo 94 – Sub-Total: preencher com a soma dos campos 91, 92 e 93.

2.8.3.5. Campo 95 – Imposto a Recolher: lançar o valor da diferença a maior entre o campo 84 e o campo 94, que será transportado para o Quadro F.

2.8.3.6. Campo 96 – Total: lançar a soma dos campos 94 e 95. O valor deve ser igual ao apurado no campo 90.

2.9. QUADRO H – Informações Complementares: preencher com o código e informações diversas, conforme tabela divulgada em portaria do Secretário de Estado da Fazenda.

2.10. QUADRO I – Tabela de Códigos de Apuração: utilizar esta tabela para o preenchimento do Quadro A, relativamente ao campo "Período de Apuração".

Tabela de Códigos de Apuração

Período de Apuração |

Código |

| Mensal | 11 |

| Quinzenal Primeira Quinzena | 21 |

| Segunda Quinzena | 22 |

| Decendial Primeiro Decêndio | 31 |

| Segundo Decêndio | 32 |

| Terceiro Decêncio | 33 |

2.11. QUADRO J – Declaração e Identificação do Contribuinte: preencher com o nome do responsável pelo estabelecimento, local, data e a assinatura. Os dados informados são de inteira responsabilidade da empresa.

ANEXO III

ESPECIFICAÇÕES DO ARQUIVO ELETRÔNICO PARA

ENTREGA DA GUIA DE INFORMAÇÕES E APURAÇÃO DO ICMS – GIA

"GIA INFORMATIZADA 1999"

Lay-Out CONTRIBUINTE Atualizado em 10/05/99

1. Especificações Técnicas:

1.1 Arquivo:1.1.1. Padrão dos caracteres: ASCII tipo texto;

1.1.2. Nome do arquivo: GIASC. TXT;

1.1.3. Final de resgistros: Cada registro deverá ser finalizado pela seqüência de caracteres de códigos decimais 10 e 13 – padrão ASCII;

1.1.4. Registros zerados: Quando ocorrer inexistência de valores (zero) para os registros tipo 31, 32, 33, 34, 35, 36, 37 e 38 estes não devem ser informados;

1.2. Disquete:

1.2.1. Formato do disquete: 3 ½’ HD, formatado para 1,44 Mb;

1.2.2. Espaço de gravação: O disquete apresentado deverá conter espaço livre, para uso da repartição receptora, não inferior a 210 Kb;

1.2.3. Apresentação: O disquete deve ser apresentado com etiqueta que permita a identificação do contabilista responsável:

- Nome do contabilista / Escritório Contábil

- Telefone para contato

- Quantidade de GIA’s no disquete

- Data de Entrega

1.3 Internet:

1.3.1. Entrega: Através de utilitário de validação de dados, disponibilizado no "SITE"da SEF http://www.sc.gov.br/fazenda.

2. Composição do arquivo magnético:

2.1. Convenções utilizadas nos "lay-outs" deste anexo, para descrição do tipo dos campos:

N = campo tipo numérico, sem pontos e vírgula, alinhado à direita com zeros significativos à esquerda:

Ex1: 000122 (equivale ao número 122)

Ex2: 0030 (equivale ao número 30)

Ex3: 00000000000213450 (equivale ao valor 2.134.50)

Ex4: 00000000000213400 (equivale ao valor 2.134,00)

C = caracter, alinhado à esquerda;

D = Data, no formato DDMMAAAA, onde as expressões "DD"corresponde ao dia, "MM"corresponde ao número do mês e "AAAA"corresponde ao ano.

2.2. Ordem de gravação dos registros: Todo o arquivo deverá ser apresentado ordendo pelas posições 001 a 030 dos registros.

2.3. Descrição dos gabaritos dos registros:

O arquivo será composto pelos seguintes grupos de registros elaborados a partir do formulário da Guia de Informação e apuração do ICMS.

GRUPO |

TIPO |

CONTEÚDO |

DESCRIÇÃO /QUADRO |

| Dados do Contabilista | 20 | Contabilista | Dados do Contabilista |

Informações da Gia |

30 | Dados Iniciais da GIA | Quadro "A" |

| 31 | Registro de apuração do ICMS Entradas | Quadro "B" | |

| 32 | Registro de apuração do ICMS Saídas | Quadro "C" | |

| 33 | Resumo de Apuração dos Débitos | Quadro "D" | |

| 34 | Resumo de Apuração dos Créditos | Quadro "E" | |

| 35 | Recolhimentos (Discriminação dos Impostos a Pagar) | Quadro "F" | |

| 36 | Substituição Tributária | Quadro "G" | |

| 37 | Informações Complementares | Quadro "H" | |

| 80 | Fechamento por inscrição | ||

| Fechamento do Arquivo | 90 | Total de registros no arquivo Total de GIA's no arquivo | Último registro do arquivo |

2.4. Diagrama da distribuição dos registros no arquivo.

20 |

Contabilista | Uma Ocorrência por Arquivo |

30 |

Dados Iniciais da GIA | Uma Ocorrência para cada Gia Informada |

31 |

Registro de apuração do ICMS – ENTRADAS | Várias Ocorrências por Gia Informada |

32 |

Registro de apuração do ICMS – SAÍDAS | Várias Ocorrências por Gia Informada |

33 |

Resumo de apuração dos Débitos do Imposto | Uma Ocorrência por Gia Informada |

34 |

Resumo de apuração dos Créditos do Imposto | Uma Ocorrência por Gia Informada |

35 |

Recolhimentos (Discriminação do Imposto a pagar) | Várias Ocorrências por Gia Informada |

36 |

Substituição Tributária | Uma Ocorrência por Gia Informada |

37 |

Informações Complementares | Várias Ocorrências para cada Gia Informada |

80 |

Total de linhas da inscrição | Uma Ocorrência para cada Gia Informada |

90 |

Fechamento | Registro Único por Arquivo |

Obs.: No mesmo arquivo podem ser informadas várias GIA’s.

2.4.2. Registro tipo 20 – Dados do Contabilista/Responsável

| Nº | Denominação do Campo | Conteúdo | Tamanho |

Posição |

Formato |

| 01 | C.R.C. | Número do CRC | 11 |

001/011 |

C |

| 02 | BRANCOS | Preencher com espaços em branco | 17 |

012/028 |

C |

| 03 | Tipo | Preencher com "20" | 02 |

029/030 |

N |

| 04 | Nome do Contabilista | Nome do Contabilista | 46 |

031/076 |

C |

| 05 | DDD Telefone | Número do DDD do telefone Contabilista | 04 |

077/080 |

N |

| 06 | Número Telefone | Número do Telefone do Contabilista | 08 |

081/088 |

N |

| 07 | Endereço do correio eletrônico na internet (nome @servidor.com.br) | 50 |

089/138 |

C |

2.4.3. Registro tipo 30 – Dados Iniciais da GIA (Quadro A)

| Nº | Denominação do Campo | Conteúdo | Tamanho |

Posição |

Formato |

| 01 | C.R.C. | Número CRC | 11 |

001/011 |

C |

| 02 | Inscrição | Inscrição Estadual | 09 |

012/020 |

N |

| 03 | Referência | Ano e Mês no formato AAAAMM | 06 |

021/026 |

N |

| 04 | Código do Período de Apuração | 11- Mensal 21-Primeira quinzena 22-Segunda quinzena 31-Primeiro Decêndio 32-Segundo Decêndio 33- Terceiro Decêndio |

02 |

027/028 |

N |

| 05 | Tipo | Preencher com "30" | 02 |

029/030 |

N |

| 06 | Sem Movimento | "1"Sem Movimento "2"Com Movimento |

01 |

031/031 |

N |

| 07 | Empregados | Número de Empregados do Estabelecimento | 05 |

032/036 |

N |

| 08 | DDD Telefone | Número do DDD do Telefone da Empresa | 04 |

037/040 |

N |

| 09 | Número Telefone | Número do Telefone da Empresa | 08 |

041/048 |

N |

| 10 | Faturamento | Valor do Faturamento do Mês | 17 |

049/065 |

N |

| 11 | Acréscimo Financeiro | Valor do Acréscimo Financeiro | 17 |

066/082 |

N |

| 12 | Despesas com pessoal | Valor das despesas com pessoal no estabelecimento | 17 |

083/099 |

N |

2.4.4. Registro tipo 31 - Registro de Apuração do ICMS Entrada (Quadro "B")

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

C.R.C. |

Número do CRC |

11 |

001/011 |

C |

02 |

Inscrição |

Inscrição Estadual |

09 |

012/020 |

N |

03 |

Referência |

Ano e Mês no formato AAAAMM |

06 |

021/026 |

N |

04 |

Código do Período de Apuração |

11-Mensal |

02 |

027/028 |

N |

05 |

Tipo |

Preencher com "31" |

02 |

029/030 |

N |

06 |

C.F.O.P. |

Código Fiscal de Operação das Entradas, usar 499 para o Total |

03 |

031/033 |

N |

07 |

Valor Contábil |

Valor correspondente ao Valor contábil das Entradas |

17 |

034/050 |

N |

08 |

Valor Base de Cálculo |

Valor correspondente à Base de Cálculo das Entradas |

17 |

051/067 |

N |

09 |

Valor do Imposto Creditado |

Valor correspondente ao Imposto Creditado |

17 |

068/084 |

N |

10 |

Valor Isentas ou não tributadas |

Valor correspondente as operações isentas ou não tributadas sem crédito de imposto |

17 |

085/101 |

N |

11 |

Valor Outras |

Valor correspondente a Outras operações sem crédito de imposto |

17 |

102/118 |

N |

2.4.5. Registro tipo 32 – Resumo da Apuração dos ICMS Saída (Quadro "C")

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

C.R.C. |

Número do CRC |

11 |

001/011 |

C |

02 |

Inscrição |

Inscrição Estadual |

09 |

012/020 |

N |

03 |

Referência |

Ano e Mês no formato AAAAMM |

06 |

021/026 |

N |

04 |

Código do Período de Apuração |

11-Mensal |

02 |

027/028 |

N |

05 |

Tipo |

Preencher com "32" |

02 |

029/030 |

N |

06 |

C.F.O.P. |

Código Fiscal de Operação das Entradas, usar 996 para o Total |

03 |

031/033 |

N |

07 |

Valor Contábil |

Valor correspondente ao Valor contábil das Saídas |

17 |

034/050 |

N |

08 |

Valor Base de Cálculo |

Valor correspondente à Base de Cálculo das Saídas |

17 |

051/067 |

N |

09 |

Valor do Imposto Debitado |

Valor correspondente ao Imposto Debitado |

17 |

068/084 |

N |

10 |

Valor Isentas ou não tributadas |

Valor correspondente as operações isentas ou não tributadas sem débito de imposto |

17 |

085/101 |

N |

11 |

Valor Outras |

Valor correspondente a Outras operações sem débito de imposto |

17 |

102/118 |

N |

2.4.6. Registro tipo 33 – Resumo da Apuração dos Débitos do Imposto (Quadro "D")

Nº |

Denomimação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

C.R.C |

Número do CRC |

11 |

001/011 |

C |

02 |

Inscrição |

Inscrição Estadual |

09 |

012/020 |

N |

03 |

Referência |

Ano e Mês no formato AAAAMM |

06 |

021/026 |

N |

04 |

Código do Período de Apuração |

11-Mensal |

02 |

027/028 |

N |

05 |

Tipo |

Preeencher com "33" |

02 |

029/030 |

N |

06 |

Valor código 20 |

Débitos pelas saídas |

17 |

031/047 |

N |

07 |

Valor código 21 |

Débitos diferencial de alíquota |

17 |

048/064 |

N |

08 |

Valor código 22 |

Débitos por transferência |

17 |

065/081 |

N |

09 |

Valor código 23 |

Estornos de crédito |

17 |

082/098 |

N |

10 |

Valor código 24 |

Estornos de Créditos do ativo imobilizado |

17 |

099/115 |

N |

11 |

Valor código 28 |

Outros Débitos |

17 |

116/132 |

N |

12 |

Valor código 29 |

Sub-Total Débitos = soma dos campos 20 até 28 |

17 |

133/149 |

N |

13 |

Valor código 30 |

Débitos pela apuração consolidada |

17 |

150/166 |

N |

14 |

Valor código 31 |

Saldo credor para o período seguinte |

17 |

167/183 |

N |

15 |

Valor código 35 |

Total dos Débitos = soma dos campos 29 + 30 + 31 |

17 |

184/200 |

N |

2.4.7. Registro tipo 34 – Resumo da Apuração dos Créditos do Imposto (Quadro "E" )

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

C.R.C. |

Número do CRC |

11 |

001/011 |

C |

02 |

Inscrição |

Inscrição Estadual |

09 |

012/020 |

N |

03 |

Referência |

Ano e Mês no formato AAAAMM |

06 |

021/026 |

N |

04 |

Código do Período de Apuração |

11-Mensal |

02 |

027/028 |

N |

05 |

Tipo |

Preencher com "34" |

02 |

029/030 |

N |

06 |

Valor código 36 |

Saldo credor do período anterior |

17 |

031/047 |

N |

07 |

Valor código 37 |

Créditos pelas entradas |

17 |

048/064 |

N |

08 |

Valor código 38 |

Créditos diferencial alíquota ativo imobilizado |

17 |

065/081 |

N |

09 |

Valor código 39 |

Créditos diferencial alíquota material de uso e consumo |

17 |

082/098 |

N |

10 |

Valor código 40 |

Créditos por transferência |

17 |

099/115 |

N |

11 |

Valor código 41 |

Créditos presumidos |

17 |

116/132 |

N |

12 |

Valor código 42 |

Créditos por incentivos fiscais |

17 |

133/149 |

N |

13 |

Valor código 43 |

Créditos relativos a pagamento por ocasião do Fato Gerador |

17 |

150/166 |

N |

14 |

Valor código 44 |

Outros Créditos |

17 |

167/183 |

N |

15 |

Valor código 46 |

Sub-Total créditos = soma dos campos 36 até 44 |

17 |

184/200 |

N |

16 |

Valor código 47 |

Créditos pela apuração consolidada |

17 |

201/217 |

N |

17 |

Valor código 48 |

Imposto a recolher = a soma dos recolhimentos do registro Tipo 36 |

17 |

218/234 |

N |

18 |

Valor código 50 |

Total dos Créditos = soma dos campos 46 + 47 + 48 |

17 |

235/251 |

N |

2.4.8. Registro tipo 35 – Recolhimentos (Discriminação do Imposto a pagar – Quadro F)

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

C.R.C |

Número do CRC |

11 |

001/011 |

C |

02 |

Inscrição |

Inscrição Estadual |

09 |

012/020 |

N |

03 |

Referência |

Ano e Mês no formato AAAAMM |

06 |

021/026 |

N |

04 |

Código do Período de Apuração |

11-Mensal |

02 |

027/028 |

N |

05 |

Tipo |

Preencher com "35" |

02 |

029/030 |

N |

06 |

Código de Receita |

Código do Recolhimento, conforme Tabela "D" de código de receitas do Estado/SC |

04 |

031/034 |

N |

07 |

Data |

Data do Vencimento do recolhimento DDMMAAAA |

08 |

035/042 |

N |

08 |

Valor |

Valor do Recolhimento |

17 |

043/059 |

N |

09 |

Classe do Vencimento |

Código de controle conforme Portaria publicada pela SEF/SC |

10 |

060/069 |

N |

Tabela D – Códigos de Receita

Código |

Descrição |

1449 |

ICMS Normal |

1457 |

ICMS Importação |

| 1465 | ICMS Estimativa Fixa |

1473 |

ICMS Substituto |

1481 |

ICMS Gado Bovino |

1554 |

ICMS Outros |

1651 |

ICMS Responsabilidade Tributária |

1660 |

ICMS 1ª Operação com Minerais |

1678 |

ICMS Estimativa Variável |

2.4.9. Registro tipo 36 – Substituição Tributária (Quadro G)

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

C.R.C. |

Número do CRC |

11 |

001/011 |

C |

02 |

Inscrição |

Inscrição Estadual |

09 |

012/020 |

N |

03 |

Referência |

Ano e Mês no formato AAAAMM |

06 |

021/026 |

N |

04 |

Código do Período de Apuração |

11–Mensal |

02 |

027/028 |

N |

05 |

Tipo |

Preencher com "36" |

02 |

029/030 |

N |

06 |

Valor código 80 |

Base de Cáculo da Substituição Tributária |

17 |

031/047 |

N |

07 |

Valor código 81 |

Imposto retido por substituição tributária |

17 |

048/064 |

N |

08 |

Valor código 84 |

Sub-Total Débitos = 81 |

17 |

065/081 |

N |

09 |

Valor código 85 |

Saldo credor para o período seguinte = (94 – 84) se maior que zero |

17 |

082/098 |

N |

10 |

Valor do código 90 |

Total débitos = 84 + 85 |

17 |

099/115 |

N |

11 |

Valor do código 91 |

Saldo Credor do período anterior |

17 |

116/132 |

N |

12 |

Valor do código 92 |

Créditos da Substituição tributária |

17 |

133/149 |

N |

13 |

Valor do código 93 |

Ressarcimento de ICMS Substituição tributária |

17 |

150/166 |

N |

14 |

Valor do código 94 |

Sub-Total Créditos = 91 + 92 + 93 |

17 |

167/183 |

N |

15 |

Valor do código 95 |

Imposto a Recolher = (84 – 94) se maior que zero |

17 |

184/200 |

N |

16 |

Valor do código 96 |

Total Créditos = 94 + 95 |

17 |

201/217 |

N |

Atenção: Informações referentes ao Débito e Créditos da Substituição Tributária, os códigos 81, 84, 85 e 86 correspondem aos Débitos e os códigos 91, 92, 93, 94, 95, 96 aos Créditos.

2.4.11. Registro tipo 37 – Informações complementares (Quadro H)

Nº |

Demominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

C.R.C. | Número do CRC |

11 |

001/011 |

C |

02 |

Inscrição | Inscrição Estadual |

09 |

012/020 |

N |

03 |

Referência | Ano e Mês no formato AAAAMM |

06 |

021/026 |

N |

04 |

Código do Período de Apuração | 11–Mensal |

02 |

027/028 |

N |

05 |

Tipo | Preencher com "37" |

02 |

029/030 |

N |

06 |

Código | Código reservado à SEF |

05 |

031/035 |

C |

07 |

Valor | Valor referente código supra |

17 |

036/052 |

N |

Obs: Este tipo de registro poderá ser utilizado pela SEF na obtenção de informações específicas e eventuais de determinados segmentos econômicos.

2.4.12. Registro tipo 80 – Total de linhas de dados por GIA

Nº |

Denominação do Campo |

Canteúdo |

Tamanho |

Posição |

Formato |

01 |

C.R.C. | Número do CRC |

11 |

001/011 |

C |

02 |

Inscrição | Inscrição Estadual |

09 |

012/020 |

N |

03 |

Referência | Ano e Mês no formato AAAAMM |

06 |

021/026 |

N |

04 |

Código do Período de Apuração | 11–Mensal |

02 |

027/028 |

N |

05 |

Tipo | Preencher com "80" |

02 |

029/030 |

N |

06 |

Total de linhas | Total de linhas por GIA, inclusive esta |

03 |

031/033 |

N |

2.4.13. Registro tipo 90 – Fechamento do arquivo

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

01 |

Noves | Preencher com noves |

28 |

001/028 |

N |

02 |

Tipo | Preencher com "90" |

02 |

029/030 |

N |

03 |

Total | Total de registros (linhas) no arquivo, inclusive este |

05 |

031/035 |

N |

04 |

Total de GIA’s | Total de GIA’s no arquivo |

04 |

036/039 |

N |